שיקולים עיקריים לדירוג

שינוי אופק הדירוג מיציב לחיובי הינו על רקע צפי לשיפור בשיעורי הרווחיות הגולמית של פעילות ייזום הנדל"ן למגורים, תוך הערכת מידרוג לשמירה על שיעורי רווחיות יחסית גבוהים, וכן על רקע גידול צפוי בפעילות הנכסים המניבים של החברה. יציבות ההנהלה של החברה לאורך זמן, יחד עם צמיחה בקצב מכירת הדירות בשנה האחרונה, משפיעים לטובה על פרופיל החברה.

פעילות החברה בענף הייזום למגורים בישראל משפיעה לשלילה על הדירוג - להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של המכירות ושל הרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים, כתלות גם באזורי הפעילות. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת, כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, כגון שיעורי ריבית ואבטלה.

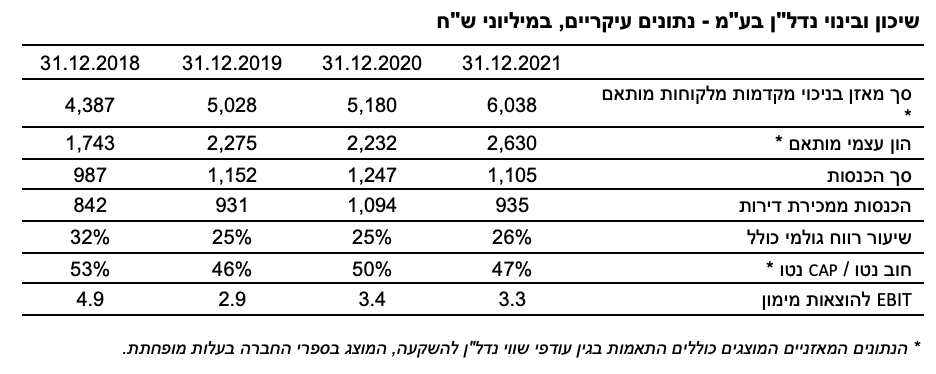

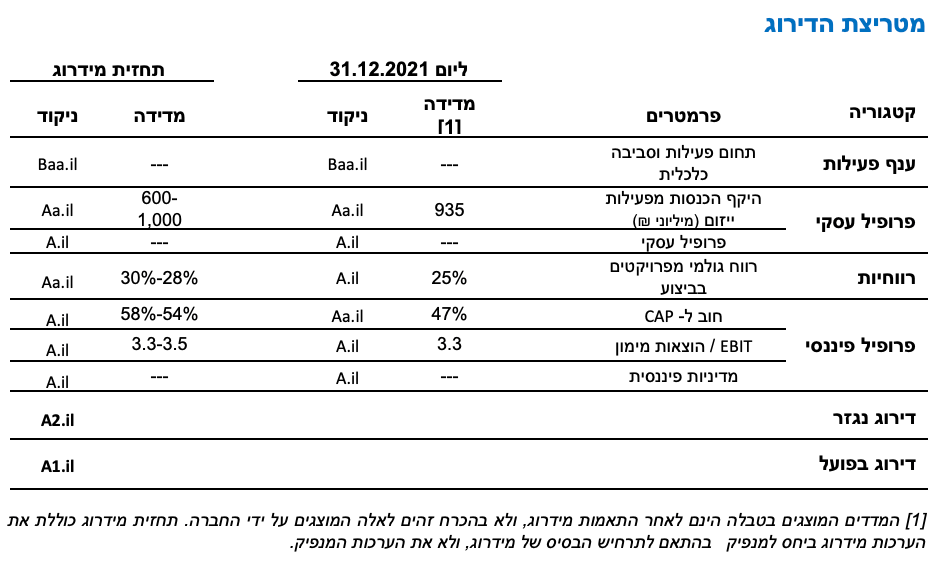

ותק וניסיון רב שנים בענף הייזום למגורים בישראל לצד פעילות בהיקפים גדולים, התורמים למיצובה כאחת מהחברות הגדולות בענף בישראל, עם היקף פעילות רחב המתבטא בכ-1,000 יח"ד בביצוע ובמלאי ליום 31.12.2021 (חלק חברה כ-890 יח"ד), היקף הכנסות שנתיות מייזום למגורים של 0.9-1 מיליארד ₪ בשנה בממוצע, וצבר קרקעות משמעותי בשווי מאזני של כ-1.1 מיליארד ₪ (על בסיס עלות היסטורית).

פעילות הולכת וגדלה בתחום הנכסים המניבים ובפיזור סקטוריאלי הכולל מעונות סטודנטים של אוניברסיטת תל אביב, מסחר, משרדים ודיור להשכרה. הנכסים המניבים רשומים בספרים בעלות של כ-1.1 מיליארד ₪, ומשוערכים בשווי הוגן של כ-2.2 מיליארד ₪. פעילות החברה בתחום הנכסים המניבים תורמת 30%-35% מהיקף הרווח הגולמי התזרימי של החברה, תורמת ליציבות הפעילות וממתנת את החשיפה למגמות שליליות בענף הייזום למגורים. מידרוג מניחה כי היקף ה-NOI מנכסים מניבים (לרבות עסקאות BOT) של החברה יתרחב מעט בשנים הקרובות עם הנבה מלאה והתייצבות של נכסים קיימים, וגידול מתון בצבר הנכסים המניבים בשנות התחזית. להערכת מידרוג, היקף ההכנסות מהצבר המניב (לרבות חלק החברה ב-NOI בגין נכסים המוחזקים ע"י חברות כלולות) יסתכם ב-170-150 מיליון ₪ לשנה בשנים 2022-2023.

שיעורי הרווחיות הגולמית בגין הפרויקטים של החברה גבוהים ביחס לענף וזאת לאור צבר קרקעות היסטוריות אשר רשום במאזן על פי עלותו המקורית. בשנים 2019-2021 החברה רשמה שיעור רווח גולמי מפעילות ייזום של 24%-25% בשנה בממוצע, ולהערכת מידרוג צפוי גידול בשיעור הרווחיות ל-28%-30% בשנות התחזית 2022-2023. כמו כן, מידרוג הביאה בחשבון במסגרת השיקולים הנוספים לדירוג, כי לחברה צבר קרקעות בעל שווי כלכלי גבוה ביחס לעלות ההיסטורית בספרי החברה, התורם לרווחיותה לאורך זמן.

יחס הכיסוי EBIT להוצאות מימון עמד בשנים 2020-2021 על כ-3.3 בממוצע בשנה. להערכת מידרוג, היחס יוותר יציב בשנות התחזית 2022-2023 ויעמוד על 3.3-3.5 בממוצע בשנה. יחס הכיסוי הולם את רמת הדירוג.

יחס חוב נטו ל-CAP נטו מותאם ליום 31.12.2021 עומד על כ-47%. יחס זה מבוסס על התאמה שמבצעת מידרוג להון העצמי החשבונאי בגין עודף שווי נדל"ן להשקעה (בניכוי מס נדחה) על בסיס הערכות שווי לנכסי החברה שהציגה החברה. ע"פ תרחיש הבסיס הכולל השקעה בנכסים מניבים ובפרויקטים חדשים, מידרוג צופה כי שיעור המינוף יעלה בטווח הקצר-בינוני ל-58%-54% - שיעור מינוף הולם לרמת הדירוג. בשנת 2020 חילקה החברה דיבידנד בהיקף משמעותי של 250 מיליון ₪, בין היתר בגין שנים קודמות (החברה לא חילקה דיבידנד בשנים 2018-2019), ובהתאם לתחזית החברה אשר נמסרה למידרוג, לא צפויות חלוקות דיבידנד משמעותיות בשנות התחזית 2022-2023.

לחברה צבר משמעותי של נכסים לא משועבדים (בעיקר צבר קרקעות). יכולת החברה לממש נכסים או לקבל מימון כנגדם מקנה לחברה גמישות פיננסית. בנוסף, לחברה יתרות נזילות ומסגרות אשראי פנויות (שאינן לפרויקטים) בהיקף מספק לשירות החוב הלא-מובטח לזמן ארוך.

החברה היא זרוע ייזום הנדל"ן למגורים והמניבים של שיכון ובינוי בע"מ (A2.il) המחזיקה בחברה בשיעור של כ-86%. מידרוג מעריכה כי קיימת זיקה פיננסית בין החברה לחברה האם, נוסף לזיקה העסקית, האסטרטגיה והניהול האחידים בשתי החברות. משכך, עלייה בסיכון האשראי של חברת האם על כל זרועותיה, עלולה להשליך לשלילה על דירוג החברה ולהגביל את פער הדירוגים בין שתי החברות.

תרחיש הבסיס של מידרוג מניח, בין היתר, התאמת שווי הוגן של נדל"ן להשקעה בהיקף של כ-860 מ' ₪, השקעה בנכסים מניבים ורכישת קרקעות בשנים 2022-2023 בהיקף מצטבר של כ-1.1 מיליארד ₪ (בהתאם להערכות שנתקבלו מהחברה), השקעות בפרויקטי ייזום חדשים בהתאם לתכנית העבודה של החברה (תחת תרחישי רגישות של מידרוג למועדי ביצוע ומכירות ולרווח הצפוי מפרויקטים עתידיים) וגידול בהיקף ההכנסות מנכסים מניבים. בהתאם לתחזית החברה אשר נמסרה למידרוג, לא צפויות חלוקות דיבידנד משמעותיות בשנות התחזית 2022-2023.

אופק הדירוג

שינוי אופק הדירוג מיציב לחיובי הינו על רקע צפי לשיפור בשיעורי הרווחיות הגולמית של פעילות ייזום הנדל"ן למגורים, תוך הערכת מידרוג לשמירה על שיעורי רווחיות יחסית גבוהים, וכן על רקע שיפור בפרופיל העסקי של החברה לאור עליה בקצב מכירת הדירות בשנה האחרונה, המשך הגיוון בפרויקטים הן מבחינה גאוגרפית והן מבחינת קהל היעד ויציבות ההנהלה של החברה לאורך זמן. כמו כן, מידרוג מעריכה כי יחול גידול בהיקף ה-NOI מנכסים מניבים לאור התייצבות נכסים קיימים וגידול מתון בצבר הנכסים, וכן מעריכה כי החברה תשמור על יציבות תזרימית מפרויקטים, וכן תשמור על היקף מספק של יתרות נזילות ו\או מסגרות אשראי פנויות (שאינן לפרויקטים) ביחס לחוב הלא-מובטח לז"א.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקפי מכירת דירות, תוך שמירה על שיעורי רווחיות גולמית יחסית גבוהים

שיפור ביחסי הכיסוי של החברה, ובפרט יחס EBIT להוצאות מימון וחוב נטו ל-CAP נטו

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה מתמשכת בקצב מכירת דירות ו/או במחירי המכירה ביחס לתחזיות החברה

אי-שמירה על היקף מספק של יתרות נזילות ו/או מסגרות אשראי פנויות ביחס לחוב הלא-מובטח לז"א של החברה

חלוקות דיבידנדים בהיקפים שיפגעו באיתנות הפיננסית של החברה

ירידה בדירוגה של החברה האם שיכון ובינוי בע"מ

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משליכה לשלילה על יציבות סביבת הפעילות

ענף ייזום הנדל"ן למגורים מתבסס על ביקושים קשיחים יחסית מצד משקי בית בישראל. ביקושים אלו נשענים על צמיחת האוכלוסיה וכן על ביקוש לדירות מצד משקיעים כאפיק חסכון והשקעה הנשען על הביקוש לדירות לשכירות. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן.

ע"פ דו"ח היציבות הפיננסית של בנק ישראל למחצית השניה 2021 , בשנה האחרונה נרשמה עליה חדה במחירי הקרקעות במכרזי רמ"י, גם באזורי שאינם נחשבים לאזורי ביקוש, דבר הצפוי להביא לעלייה מחירי הדיור בשנים הקרובות. עליית מחירי הקרקעות במכרזי רמ"י לוותה בגידול האשראי לענף הבינוי והנדל"ן ובשיעורי מימון גבוהים מהעבר, מה שמגדיל את רגישות היזמים לשינויים במחירי הדירות בעתיד. הפיקוח על הבנקים זיהה את הגדלת תיאבון הסיכון של הבנקים כגורם מסכן ובמרץ האחרון הוציא לבנקים דרישה להקצות הון נוסף בגין מימון קרקעות (הלוואות קיימות וחדשות) בשיעור LTV העולה על 75%.

להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של המכירות ושל הרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך, כתלות גם באזורי הפעילות. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה.

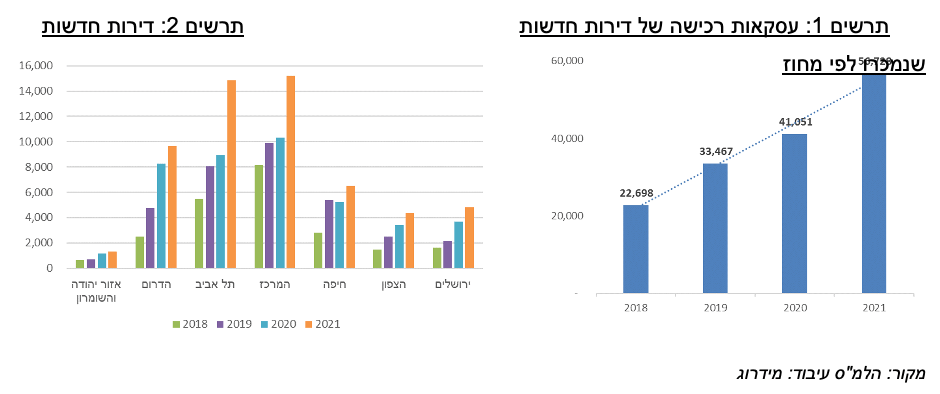

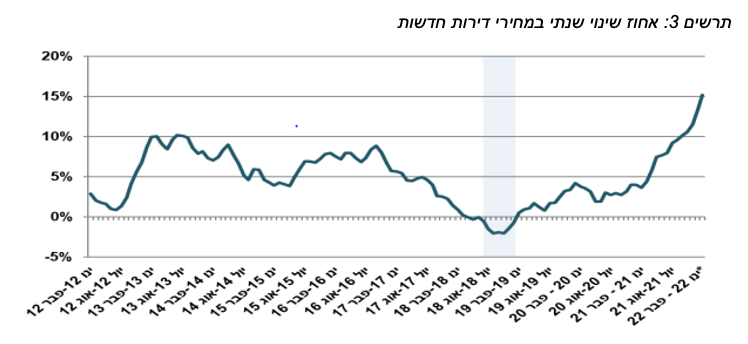

על פי סקירת ענף הנדל"ן למגורים בישראל של הכלכלנית הראשית במשרד האוצר מדצמבר 2021 , הסתכם היקף העסקאות של דירות מגורים חדשות בכ-56 אלף דירות חדשות בשנת 2021, עליה של 41% בהשוואה לשנת 2020 ורמת שיא היסטורי במכירות אלו. יודגש כי להיקף העסקאות הגבוה מהממוצע השנה תרמה העלאת מס הרכישה לרוכשי דירה שניה בחודש נובמבר מ-5% ל-8%. על פי נתוני הלמ"ס , מבחינת ההיצע, לצד הגידול במספר העסקאות, חל גידול גם בהתחלות הבנייה בשנת 2021 לרמה של כ-63 אלף יח"ד (לעומת כ-55-56 אלף בשנה בשנים 2018-2020), ומתן 76 אלף היתרי בניה. כמו כן, חלה עליה של 15.2% במחירי דירות חדשות בין מרץ 2021 למרץ 2022 .

מסקירת ענף הנדל"ן למגורים ממרץ 2022 , עולה כי בחודש זה נרשמה ירידה של עסקאות בשוק הנדל"ן לדירות חדשות - סה"כ 4,700 יח"ד, קיטון של 11% בהשוואה למרץ 2021 וקיטון של 35% בהשוואה לחודש הקודם. עיקר השינוי נבע מירידה חדה במכירות מחיר למשתכן. בניכוי עסקאות מחיר למשתכן נרשם קיטון של 4% בהשוואה למרץ 2021 וגידול של 24% בהשוואה לחודש הקודם. על פי נתוני הכלכלית הראשית במשרד האוצר, בארבעת החודשים דצמבר 2021 - מרץ 2022, מאז הועלה מס הרכישה על משקיעים, נרשמה ירידה של 7% במספר דירות החדשות שנמכרו בשוק החופשי (קרי בנטרול מכירות מחיר למשתכן), בהשוואה לתקופה המקבילה שנה קודמת (דצמבר 2020 - מרץ 2021). הירידה באזורי הביקוש במרכז הארץ בתקופה זו (9%) היתה גבוהה מאשר באזורי הפריפריה (4%).

היקף פעילות רחב וצבר קרקעות משמעותי תורמים לפרופיל העסקי

לחברה פעילות רבת שנים וניסיון רב בתחום הייזום למגורים בישראל, והיא ממוצבת כאחת מחברות הייזום הגדולות בישראל. נכון ליום 31.12.2021, לחברה כ-1,000 יח"ד בביצוע ובמלאי גמור ליום 31.12.2021 (חלק חברה - כ-890 יח"ד) בפיזור בכ-18 פרויקטים שונים, ובנוסף כ-1,850 יח"ד נוספות בתכנון, אשר להערכת מידרוג החברה צפויה להתחיל בהקמתן במהלך 2022-2023. החברה יוזמת פרויקטים מסוגים מגוונים, ביניהם בין היתר פרויקטי יוקרה, התחדשות עירונית ומחיר למשתכן, ופונה לקהל יעד מגוון ברחבי הארץ. בנוסף, לחברה צבר קרקעות היסטוריות בהיקף משמעותי המאפשר המשך הפעילות בהיקפים דומים ללא תלות ברכישת קרקעות חדשות.

היקף ההכנסות השנתי הממוצע במגזר הייזום למגורים עומד על כ-0.9-1.0 מיליארד ₪ בשנה. להערכת מידרוג בשנת התחזית 2022 צפויה ירידה לא משמעותית בהיקף ההכנסות כתוצאה מהתחלת בניית פרויקטים חדשים בעיקר בשנת 2023, ולכן מרבית ההכנסות הצפויות בגין פרויקטים אלו תירשמנה בשנת 2023 והלאה. להערכת מידרוג, ההכנסות הממוצעות מייזום למגורים בשנים 2022-2023 תעמודנה על כ-850 מיליון ₪ בשנה.

בשנים 2019-2021 החברה רשמה שיעור רווח גולמי מפעילות ייזום של 24%-25% בשנה בממוצע. שיעורי רווחיות אלו גבוהים ביחס לענף וזאת לאור צבר הקרקעות ההיסטוריות של החברה אשר רשום במאזן על פי העלות המקורית. להערכת מידרוג, בשנות התחזית 2022-2023 צפוי גידול בשיעור הרווחיות הגולמית בגין פרויקטים שיבוצעו בשנים אלו ל-28%-30%, כאשר הגידול צפוי הן כתוצאה מעליית מחירי הדירות כפי שתוארה לעיל והן כתוצאה מהיקף פרויקטים גדול יותר שיבוצע על קרקעות היסטוריות (הרשומות בעלות מופחתת) לעומת היקף הפרויקטים על שבוצע קרקעות היסטוריות בשנים קודמות.

יחס הכיסוי EBIT להוצאות מימון עמד בשנים 2020-2021 על כ-3.3 בממוצע בשנה. להערכת מידרוג, היחס יוותר יציב בשנות התחזית 2022-2023 ויעמוד על 3.3-3.5 בממוצע בשנה. יחס הכיסוי הולם את רמת הדירוג.

פעילות מגזר המניבים ממתנת את סיכון ענף הייזום ומשליכה לחיוב על הפרופיל העסקי

החברה מפעילה ארבעה סוגי נכסים מניבים - מעונות סטודנטים של אוניברסיטת תל אביב, מסחר, משרדים ודיור להשכרה. תחומי הפעילות העיקריים הם מסחר (42% מהיקף ה-NOI בגין פעילות המניבים) ומעונות הסטודנטים (כ-37%). הפעילות נמצאת במגמת התרחבות, ובשנה האחרונה החברה זכתה בשלושה מכרזים לדיור להשכרה יחד עם חברת האם - בשדה דב בתל אביב, באור יהודה ובלוד בן שמן. שווי נדל"ן להשקעה של החברה במונחי שווי הוגן, על פי נתוני החברה, עמד על כ-2.2 מיליארד ₪ ליום 31.12.2021. החברה צפויה להשקיע בשנים 2022-2023 כ-370 מיליון ₪ בנכסים מניבים חדשים. הפעילות המניבה מתאפיינת בתזרים יציב וסיכון תפעולי נמוך (ביחס לפעילות הייזום), וכן תרמה בשנים 2019-2021 25%-35% מהיקף הרווח הגולמי התזרימי של החברה. בשנות התחזית 2022-2023 תרומת הפעילות צפויה לגדול מעט ל-35%-40% מהיקף הרווח הגולמי, כך שהרחבתה תורמת לפרופיל העסקי של החברה.

להערכת מידרוג, בשנות התחזית 2022-2023 צפוי גידול ב-NOI בגין הנכסים המניבים לסך של 150-170 מיליון ₪ בשנה, לעומת כ-120 מיליון ₪ בשנת 2021. הגידול צפוי כתוצאה מגידול ב-NOI של חלק מהנכסים הקיימים (למשל קניון עיר ימים, מעונות אוניברסיטת תל אביב וקניון שער הצפון), וכן כתוצאה מנכס חדש שייכנס לצבר הנכסים המניבים ביולי 2022 (קמפוס הנמל - דיור להשכרה בחיפה).

לחברה הון עצמי בולט לחיוב לאור שווי כלכלי הגלום בנכסים שאינו מתבטא בדוחות הכספיים, בהם נדל"ן מניב אשר רשום לפי עלות היסטורית וצבר קרקעות היסטוריות בהיקף רחב. יחסי איתנות הולמים לרמת הדירוג

ליום 31.12.2021, לחברה הון עצמי של כ-1.8 מיליארד ₪, ולאחר התאמת עודפי שווי בגין נדל"ן להשקעה (בניכוי מס נדחה), ההון העצמי מסתכם לכ-2.6 מיליארד ₪ (41% מסך המאזן). יחס המינוף המותאם - חוב נטו ל-CAP נטו לאותו מועד הסתכם בכ-47%. ע"פ תרחיש הבסיס הכולל השקעה בנכסים מניבים ובפרויקטים חדשים, מידרוג צופה כי שיעור המינוף יעלה בטווח הקצר-בינוני ל-58%-54% . יחד עם זאת, יצוין כי לחברה נכסים בעלי שווי כלכלי גבוה משמעותית ביחס לעלותם ההיסטורית, בהם צבר קרקעות היסטוריות בהיקף רחב ביותר. שווי זה אינו מתבטא בדוחות הכספיים של החברה ומגלם פוטנציאל לשיפור משמעותי ביחסי האיתנות ביחס לאמור.

היקף רחב של נכסים לא משועבדים לצד חלוקת דיבידנדים מתונה

צבר הקרקעות הנרחב של החברה, שברובו אינו נושא חוב, מאפשר לחברה חופש במיקוד פרויקטים חדשים לאורך השנים, ופעילות ייזום על קרקעות היסטוריות ללא צרכי אשראי משמעותיים. ההיקף המשמעותי של הנכסים שאינם משועבדים (אשר שווים המאזני נסמך ברובו על בסיס עלות היסטורית) מקנה לחברה גמישות פיננסית יוצאת דופן.

בשנת 2021 ובשנת 2022 עד כה, החברה לא חילקה דיבידנדים. בשנת 2020 חולק דיבידנד משמעותי בסך של 250 מיליון ₪ ואילו במהלך השנים 2018-2019 החברה לא חילקה דיבידנדים לעומת דיבידנדים בהיקפים משמעותיים שחולקו בשנים קודמות (2015-2017). בהתאם למידע שהועבר למידרוג, לא צפויה חלוקת דיבידנד משמעותית בשנות התחזית 2022-2023. להערכת מידרוג, מדיניות החברה צפויה להישמר שמרנית עם שיעורי מינוף הולמים לדירוג.

שיקולים נוספים לדירוג

דירוג החברה A1.il גבוה בדרגה אחת מהדירוג הנגזר ממטריצת הדירוג A2.il, וזאת בשל השיקולים הבאים:

מגזר הנדל"ן המניב בחברה תורם ליציבות תזרימי המזומנים וממתן את מאפייני הסיכון במגזר היזמי.

לחברה צבר קרקעות בלתי שוטף הרשום במאזן בעלות היסטורית של כ-1.1 מיליארד ₪ וערכו הכלכלי מוערך על ידי החברה בשווי גבוה משמעותית מכך. פער זה מקנה לחברה כרית הונית גלומה שאינה מקבלת ביטוי בהון העצמי החשבונאי, אלא באופן הדרגתי דרך רווחיות שוטפת עודפת. מידרוג גילמה פער זה בהטבה דירוגית.

צבר נכסים לא משועבדים בהיקף חריג המקנה לחברה גמישות יוצאת דופן ביכולתה לקבל מימון או לממש נכסים ללא פגיעה בהיקפי הפעילות השוטפים, וכוללים, בין היתר, נדל"ן להשקעה הרשום במאזן בעלות מופחתת ומלאי קרקעות הרשומות במאזן בעלות היסטורית (אשר, כאמור לעיל, אינה משקף את שווין הכלכלי של הקרקעות).

בעבר חלו שינויים תכופים בהנהלת החברה, דבר אשר השפיע לשלילה על פרופיל סיכון האשראי שלה. ההתייצבות בהנהלה בשנתיים האחרונות מהווה שינוי חיובי בהשוואה לעבר .

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה במגזר יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ההיסטורי רחב ההיקף אותו מחזיקה החברה.

Image by F. Muhammad from Pixabay

Image by F. Muhammad from Pixabay