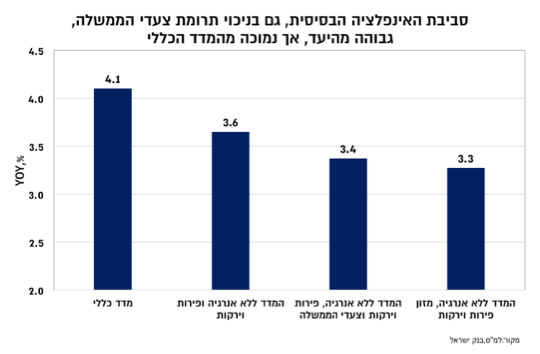

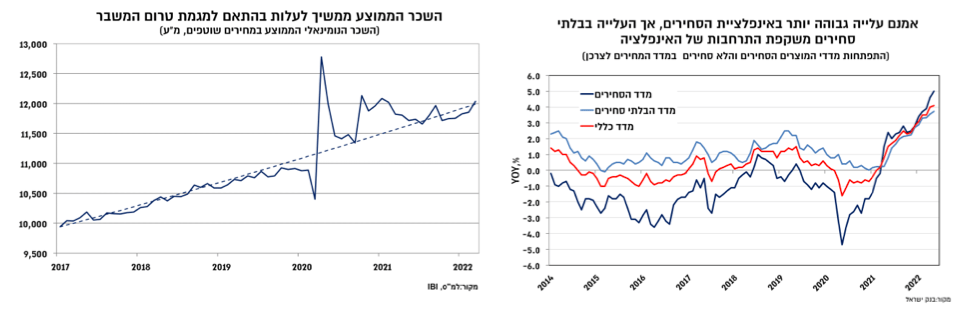

במבט לשנה הקרובה, אנו מעדכנים את תחזית האינפלציה שלנו ל-3%, וזאת על רקע המשך העלייה במחירי הסחורות, היחלשות השקל שצפויה להימשך יחד עם הסנטימנט השלילי בשווקים והצפי לתרומה גבוהה יותר מצד סעיף הדיור.

מעבר להחלטה הקרובה, משך מחזור העלאות הריבית יוכתב על ידי מחזור העלאות הריבית בארה"ב, שכן מחזור העלאות הריבית בארה"ב ילמד על אופן ההתמודדות עם האינפלציה העולמית ועל מידת ההיחלשות של הכלכלה הגלובלית. בהיבט המקומי, העלייה בצפויה באינפלציה השנתית תקשה על הועדה להאט את קצב העלאות הריבית עד לסוף השנה, אלא אם תירשם הידרדרות מהירה בתמונת המאקרו העולמית שתלווה בירידה חדה בציפיות לאינפלציה. לפיכך, בהנחה ותהליך העלאות הריבית בארה"ב יימשך לפחות עד לתחילת 2023, סביר שריבית בנק ישראל תעלה ל-2.5%-2.75% עד לסוף השנה.

הקו הניצי של ה-FED יימשך עד לירידה ברורה בסביבת האינפלציה

הבנק המרכזי האמריקאי העלה אמש את הריבית בשיעור של 75 נ"ב, ל-1.75%-1.5%. ההחלטה לא התקבלה פה אחד, כאשר נגידת הפד מקנזס, תמכה בהעלאה של 50 נ"ב. ההחלטה על הגברת מינון העלאות הריבית לוותה שלא במפתיע בטון ניצי ובדגש מוגבר לנושא האינפלציה, ובפרט המחויבות של ה-FED להחזיר את האינפלציה לעבר היעד. כך, בהודעה נרשמה התייחסות מפורשת למחויבות להורדת האינפלציה ל-2%, במקום התייחסות קודמת לכך שהועדה מצפה שהמדיניות תוביל לחזרת האינפלציה אל היעד.

התייחסויות מעניינות נוספות של פאוול היו בנוגע לאינדיקטורים לסביבת האינפלציה. ראשית, וציינו זאת בעבר, הדיון סביב האינפלציה הבסיסית ניראה בשלב זה לא רלוונטי, שכן האינפלציה גבוהה מדיי ורחבה מדי, כך שהדגש הוא על המדד הכללי. כמו כן, פאוול ייחס חשיבות לציפיות הגבוהות לאינפלציה (שמתבססות אף הן על המדד הכללי ולא על הליבה), ובהיבט זה ציין גם את הציפיות לטווח ארוך מתוך מדד אמון הצרכנים של מישיגן שקפצו בנתון האחרון מ-3% ל-3.3%, כאחת ההתפתחויות המדאיגות, לצד העלייה הגבוהה מהצפי במדד מאי, כגורמים שתמכו בהגברת מינון העלאות הריבית.

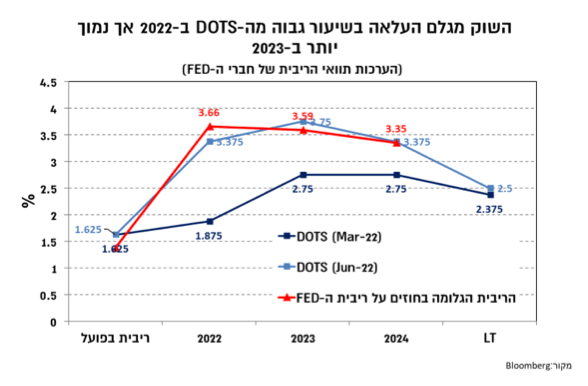

מבחינת התחזיות שליוו את ההחלטה, נרשם עדכון נוסף כלפי מעלה לתחזית האינפלציה ל-2022 מ-4.3% ל-5.2%, לעומת שינוי מינורי לתחזית האינפלציה ל-2023, עם צפי להתמתנות האינפלציה ל-2.6%. מה שניראה חסר בתחזית היא הרעה משמעותית יותר בפעילות ובשוק העבודה, ואילו פאוול מכוון לתרחיש אופטימי יחסית של התמתנות בקצב הצמיחה (שהופחתה גם השנה וגם ב-2023 ל-1.7%) עם פגיעה מתונה יחסית בשוק העבודה (עלייה באבטלה מ-3.7% בשנה ל-3.9% ב-2023). בהתחשב בשיעור האינפלציה הגבוה ובעומק האינפלציה בארה"ב, ההסברות לתרחיש זה ניראית בעינינו כנמוכה למדיי, וניסיון העבר מעלה כי יהיה קשה להוביל לירידה באינפלציה משיעור כזה ללא ריסון מוניטארי משמועתי שיוביל לגלישה למיתון.

עדכון משמעותי נרשם גם בהערכות לתוואי הריבית ( dots), שמתקרבות יותר לתמחור בשוק. הערכת החציון לסוף 2022 עלתה מ-2%-1.75% ל-3.5%-3.25% בסוף השנה, הערכה שגוזרת העלאות של 50 נ"ב בכל ישיבה עד לסוף השנה. התמחור בשוק גבוה יותר ומיישר קו עם 5 חברי ה-FED שרואים העלאת ריבית לרמות של בין 3.5% ל-4%. גם בנוגע ל-2023 נרשם עדכון משמועתי מ-2.75% במרץ ל-3.75% בהחלטה הנוכחית. בהיבט זה השוק מגלם דווקא את הרף הנמוך יותר של הציפיות סביב 3.6%, כלומר כבר מגלם הסתברות להפחתת ריבית בשנה הבאה מתוך ציפיה להאטה חריפה/מיתון.

ההחלטה להגביר את מינון העלאות הריבית לא היוותה הפתעה של ממש ואנו הערכנו כי סביר לצפות לכך באחת משתי ההחלטות (יוני או יולי). לאחר האיתותים במדיה ערב ההחלטה, החוזים על ריבית ה-FED גילמו בהסתברות מלאה העלאה של 75 נ"ב. העלאה של 75 נ"ב למרות שבהחלטה הקודמת פאוול משום מה הסיר את אפשרות זו מעל השולחן, לצד העדכון המשמעותי לתוואי הריבית החזוי מצד חברי ה-FED, מלמד על עוצמת ומהירות השינויים שעוברת הכלכלה האמריקאית, ואת האופק הקצר של התחזיות ובהתאם לכך משקל נמוך שצריך להינתן להם מבחינת התמחור בשווקים.

למעשה, כל עוד לא תסתמן הרעה מספקת בתנאים הפיננסיים שתוביל להתמתנות הביקושים ולירידה בסביבת האינפלציה, ה-FED יתקשה להאט את קצב העלאות הריבית. פאוול אמנם ניסה כדרכו לרכך את המסר, והעריך כי העלאות של 75 נ"ב לא צפויות להיות הנורמלי החדש, אך מובן שמה שיכתיב זאת היא התפתחות האינפלציה, ובמידה והיא תמשיך להפתיע כלפי מעלה ה-FED יתקשה להאט את קצב ההעלאות. בהתאם לזאת, פאוול העריך כי ההעלאה הבאה תנוע בין 50 ל-75 נ"ב, וכפי שהדברים ניראים כיום סביר יותר לצפות להעלאה של 75 נ"ב גם בהחלטה הבאה.

רפי גוזלן, צילום: אילן בשור

רפי גוזלן, צילום: אילן בשור