והאמת היא שאני קצת אופטימי לגבי הטווח הקצר, למרות התצורות השליליות ביותר שהמדדים סיימו את השבוע איתן. ועל כך, בהמשך. בינתיים, מה היה לנו מאז הסקירה האחרונה? כמו שאמר צ"רצ"יל לפרלמנט: דם, יזע, ודמעות. לפחות עבור אלו הנמצאים במצב של

Long על הנכסים הפיננסיים. וזה רוב רובו של הציבור. היה קשה מאוד למצוא מקום בטוח בסביבה הזו. מהות הבעיה מורכבת ואף נדירה במיוחד היסטורית.

לא רק זאת, אלא שיש דור שלם של פעילים בשוקי ההון שלא ראו מימיהם אינפלציה מרימה ראש, ובנקים מרכזיים נחושים לדכא אותה כמו בימים האלו. בעוונותיי, לי זכורים ימים כאלו, בהם הנגיד וולקר האמריקאי נשבע, והצליח, לעשות זאת בשנות השמונים, ואיך תוכנית הייצוב של פרס-מודעי הצליחה לעשות זאת אצלנו. גם בשנות השמונים של המאה הקודמת (1985).

לא נרחיב כאן על הבעיה ומהותה כי נכתבו על כך מילים רבות ומגוונות אבל נחזור על העיקר כדי להבין את שאירע מאז הסקירה הקודמת: יש התפרצות אינפלציונית שנובעת מחוסרים, ונלחמים בה על ידי יצירה מכוונת של מיתון כלכלי כדי לדכא את צד הביקוש. זאת, במקום להגדיל (אולי לא יכולים...) את צד ההיצע. ואם הבנו זאת, מובנות כל תנועות השוק: עלייה במדדי אינפלציה גורמים לפחד מפני התגובה בצד הריבית והספיגה של הנזילות מהשוק. וחדשות רעות בכלכלה האמיתית (שוקי הצריכה, והעבודה) גורמים לפחד מפני התחלת המיתן המתקרב.

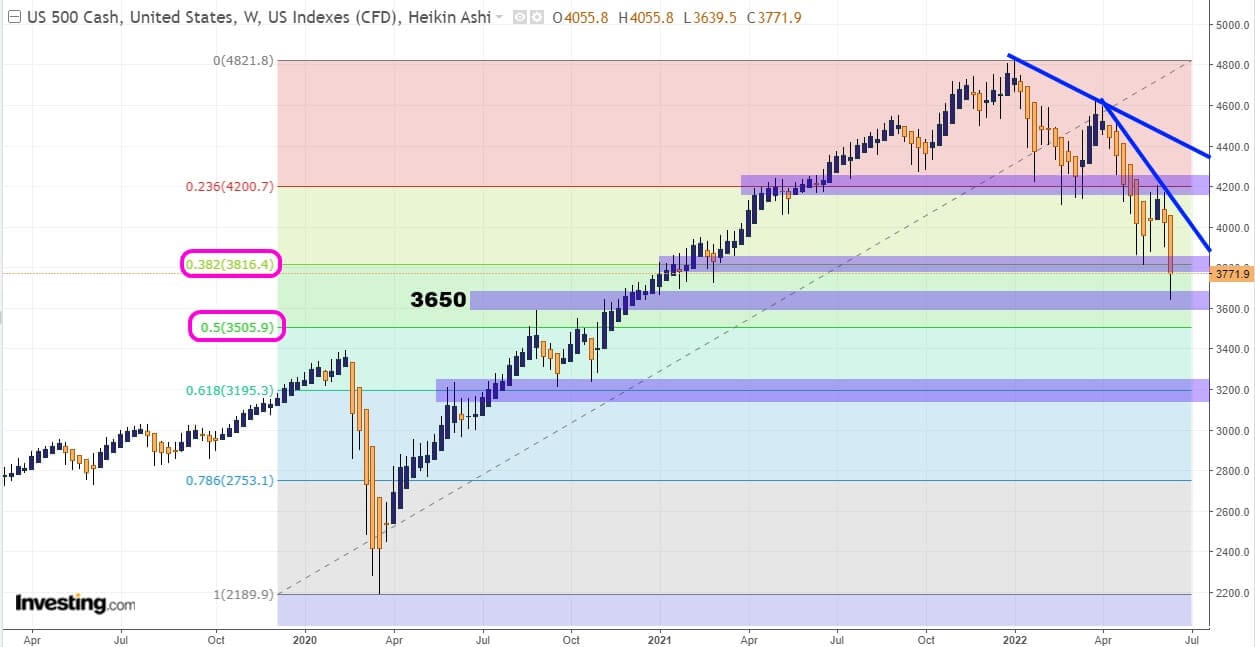

יש האומרים שכבר סגור שנראה נתוני תמ"ג שליליים ברבעון השני. וכך, יהיו לנו שני רבעונים שליליים, ומיתון כלכלי רשמי. בכל אופן, זהו הרקע לתנועה. ואיך זה נראה בשטח? אין לנו אלא להראות תמונה מעודכנת של מה שכבר הראיתי בעבר, על בסיס גרף שבועי של מדד ה-

S&P500 האמריקאי, אשר נעשה בעזרת אתר

Investing.com:

בפעם הקודמת שהראיתי מפה זו, נשאלתי על האזורים שבהם יש סיכוי שנראה תיקונים עולים, ואולי גם סיום וחזרה לחיוב. עכשיו, אנו כבר רואים שהמדד עשה מהלך משמעותי מטה. כזה שהיה קשה לדמיין בעבר. בגדול, הוא כבר תיקון מעבר לשליש (3816) וקצת פחות מחצי (3505) מכל המהלך העולה מאז הקורונה. הוא נעצר כרגע, סביב אזור תמיכה היסטורי ברור, אשר היה להתנגדות בסתיו 2020 (3650).

האם זה מקום הגיוני לשינוי כיוון לחיובי? בהחלט כן, והסיבות לכך ברורות: יש מצבי מכירות יתר קיצוניים למדי בכל מדדי הסנטימנט, המהלך היורד בנוי מ-5 גלים יורדים, ובציון מיוחד אצביע על השבוע הברוטאלי האחרון. נר אחד גדול ושלילי, אשר מגיע עד אזור התמיכה. לא רק זאת: הטריגר הפונדמנטלי הגדול למהלך היורד היה החשש מפני עליית הריבית של הפד. ואת זה כבר קיבלנו בדמות עלייה של 0.75% אחוז במקום ה-0.5% המובטח.

לכן, גם על בסיס

Sell the rumor and Buy the news, הסיכוי למהלך מתקן עולה טוב מאוד בסביבה הזו. האם זה יכול לא להתגשם? בוודאי. מדוע? רק מסיבה אחת: חוסר בנזילות. מה שדחף את השווקים קדימה היה הכסף החינמי העצום שנשפך כאן. הכסף הזה גם בנה עמדות ממונפות רבות ומגוונות. ועכשיו, שהפד סופג כסף מהשוק, יש הרבה שחקנים שפשוט חייבים למכור כדי לגייס כספים.

לא ממחשבה שהנכסים רעים אלא מתוך הכרח. ועל הגורם הזה אין עדיין נתונים מדויקים. האם יחס המוכרים בכוח עדיין גדול אצל המשקיעים, או שהירידות מאז תחילת 2022 הצליחו לחסל את רוב הבעיה? אגב, מי שמביט על הגרף שלפניכם, אומר לעצמו: רגע, פשוט חזרנו לנקודה שממנה החלה הקורונה ב-2020. זה לא נשמע נורא כל כך... אבל זה לא עובד כך.

הרווחים שנעשו מאז יולי 2020 נרשמו כקיימים בפועל בספרי המשקיעים. ומה שנראה אז כהקלה, אחרי אירוע המגפה, נראה עכשיו כאזור מחירים נמוך וכואב מאוד. יש לציין עוד דבר אחד חשוב: שוק האג"ח אינו סובל פחות, עקב הצורך שם להתאים את התשואות לציפיות האינפלציה, ובכך להוריד את מחירי האג"ח. לכן, כמו שציינתי לעיל, הבעיה מסובכת וקשה ויש רק לקוות שהשוק ייתן לנו הפתעה נעימה להקלה. הסה"כ אומר: זהו אזור טוב ליציאה ממצבי מכירות היתר הן בשוק האג"ח ובמיוחד בשוק המניות, וזאת בטווח הקצר בהחלט.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

S&P500

S&P500

על בסיס הגרף היומי של המדד אטעה אתכם אם אומר שיש משהו חיובי לומר עליו. המומנטום שלילי באופן מובהק, ונמצא כך מאז השבירה של אזור 4180, כאשר שם התמהמהו זמן מה להחליט אם להמשיך מטה או לא. אוסף של חדשות רעות בחזית האינפלציה, ושוק העבודה, הביאו להחלטה ללכת דרומה. אבל, וזה אבל מעניין בפני עצמו, אנו יכולים לראות שהגענו כאן לקיצוניות גדולה של שלילה. מבנית ופסיכולוגית. כזו שיכולה להניב זמן חיובי זמני, או אפילו קבוע, לתקופה מסוימת.

קווי המגמה החוסמים את הירידה קיבלו זווית חדה יותר (3) מכל הסגמנטים המגמתיים היורדים הקודמים (1) ו-(2), המחיר הגיע לאזור הנמוך של התעלה היורדת המינורית, והיה לנו רצף של 7 ימי ירידות קשות מאוד. כל אלו "צועקים" הפסקה מתודית של השלילה. הבעיה היא שהשחקנים כאן על הקצה של העצבים, ושקובעי המדיניות נשמעים מאוד ניציים לאחרונה. הם ממש לא בטון המפייס שאותו הכרנו ואהבנו לשמוע.

לכן, אומר כך: כל ההיגיון הטכני אומר יציבות, ואפילו עלייה קטנה מכאן כדי ליצור את הבסיס לסטייה חיובית דומה לאלו שראינו בתיקונים הקודמים. ואז, נראה מהלך עולה משמעותי ומעניין. כמה זמן הוא יחזיק? זה כמובן תלוי בנתונים האינפלציוניים, ובקצב התפתחות המיתון. החברות עדיין נמצאות במצב טוב של רזרבות אבל חלק גדול מהן עשו פניה של 180 מעלות בהקשר התעסוקתי, והחלו לצמצם במקום לקלוט. ואת זה עוד לא ראינו משתקף בשוק.

אזור 3650-3600 חייב לעמוד איתן כדי לבסס את מה שאמרתי כאן: מפנה חיובי זמני, או של הטווח הבינוני. אם לא, אין אלא לכוון ל 3505, כרמה הבאה. אבל, אז, עם סיכוי סביר של תנועה עד 3200. חלילה.

(בעזרת

Investing.com)

TA35

שוק המניות שלנו עדיין מהווה אי של ביצועי יתר (יורדים פחות...) מאשר מה שקורה בחו"ל. במדד המוצג, תל-אביב 35, ירדו כ-30% בלבד מהעלייה מאז תחתית הקורונה, מול כ-45% במדד האמריקאי. זה הבדל משמעותי, והשאלה הגדולה היא מדוע? כלכלה טובה? חוסר בגרעון? מיסים מעל המצופה? דירוג גבוה? שקט בטחוני? ועדיין, ממשלה במקום בחירות? כל אלו נכונים אבל הייתי שם יותר דגש על שינויים זמני המסחר, והחגים, אשר נתנו לנו פור לא קטן.

בכל מקרה, הכאב ניכר גם כאן, ופסיכולוגית, תל-אביב אינה שונה מניו-יורק בזה שיש כאן גל אינפלציוני הדורש טיפול. וכאן, במיוחד, ישנה בעיה של חשיפה עצומה של הציבור לעלייה בריבית המשפיעה על המשכנתאות. דבר המדיר שינה אצל קובעי המדניות הממונים על יציבות המערכת הפיננסית (הבנקאית) הישראלית. לכן, הריבית אצלנו עדיין נמוכה בהרבה מזו הקיימת בארה"ב. אנומאליה שאני מצביע עליה כבר זמן רב מאוד....

לא יעזרו משחקי המדד, הממעיטים בערכו, מול המציאות בשטח: הציבור מרגיש ויודע את האמת. שוק ההון רק מוסיף שמן על המדורה של הכאב האזרחי. גם כאן הגענו לאזור תמיכה משמעותי מאוד, 1800-1790 אשר חייב לעמוד איתן אם לא רוצים לגלוש מטה לשיא שהיה לפני הקורונה, סביב 1720.

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime