אג"ח ממשלתי ומקרו

מבט שבועי – ירידות שערים חדות ביותר נרשמו השבוע בשוק האג"ח הממשלתי. ירידות השערים החדות נרשמו בכל האפיקים למעט איגרות החוב לטווח הקצר ביותר ואיגרות החוב בריבית משתנה. ירידות חדות במיוחד נרשמו באיגרות החוב לטווח של 5 שנים ומעלה. תלילות העקומים המשיכה לרדת. תשואות צמודי המדד שבות בהדרגה חזרה לטריטוריה החיובית.

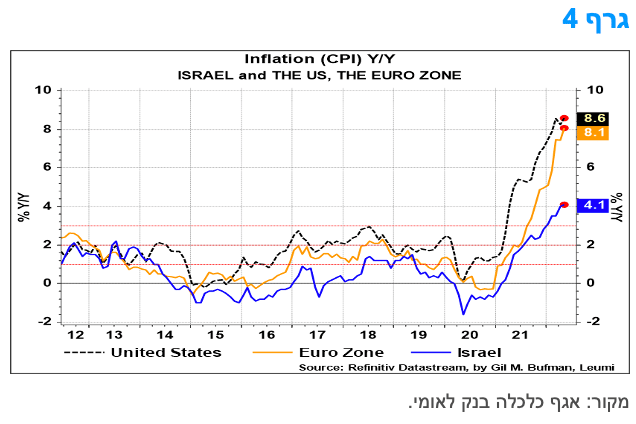

המגמה השלילית בשוק האג"ח הממשלתי החריפה משמעותית השבוע, כאשר ירידות שערים חדות נרשמו לאורך העקומים. ירידות שערים נרשמו בכל האפיקים למעט באיגרות החוב לטווח קצר ובאיגרות החוב בריבית משתנה. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי ירידה של 1.35% והשלים ירידה של 9.3% מראשית השנה. בלטו השבוע לשלילה איגרות החוב צמודות המדד לטווח של 5 – 10 שנים בירידת מחיר שבועית של 3.0%. איגרות החוב הארוכות לטווח של 10 שנים ומעלה המשיכו לרשום ירידות שערים חדות בדגש על האפיק השקלי הלא צמוד. איגרות אלו השלימו ירידה של מעל ל - 20% מראשית השנה. ירידות השערים נרשמו על רקע העלייה החדה בתשואות האג"ח הממשלתיות בארה"ב כתוצאה מהמשך העלייה באינפלציה בארה"ב והעלאת הריבית של 75 נ"ב על ידי הפד, העלייה הצפויה בהמשך הן של ריבית הפד והן של ריבית בנק ישראל (ככל הנראה ב 50 נ"ב בהחלטה הקרובה בראשית חודש יולי) והמשך המציאות של מחירי אנרגיה גבוהים הצפויה להאריך את הזמן בו סביבת האינפלציה, הן המקומית והן בעולם, תיוותר ברמות גבוהות יחסית.

לצד המשך מגמת עליית התשואות נמשכת מגמת השתטחות העקומים כאשר עליית התשואות בחלקים הקצרים – בינוניים של העקומים חדה יותר ביחס לעלייה בחלקים הארוכים. התלילות בטווח של 2- 10 שנים בעקום השקלי הלא צמוד ירדה לרמה של כ – 60 נ"ב מהרמות הנמוכות מבחינה היסטורית.

העלייה נמשכת בתשואות הביאה לכך שהתשואות צמודות המדד חזרו לטריטוריה החיובית מטווח של 4 שנים ומעלה זאת לראשונה זה כ – 4 שנים. המשך העלייה בריבית בנק ישראל צפויה להביא בהדרגה את כל העקום הצמוד לטריטוריה החיובית במהלך החודשים הקרובים.

ציפיות האינפלציה רשמו ירידה השבוע, לאורך העקום, כאשר לפחות חלק הקצר של העקום מדובר בירידה טכנית על רקע העלייה בתשואות צמודות המדד כתוצאה מפרסום מדד המחירים לצרכן לחודש מאי שעלה ב 0.60% (ראו הרחבה בהמשך). בחלק הבינוני – ארוך של העקום מדובר בירידה אמתית על רקע העלייה החדה יותר בתשואות צמודות המדד.

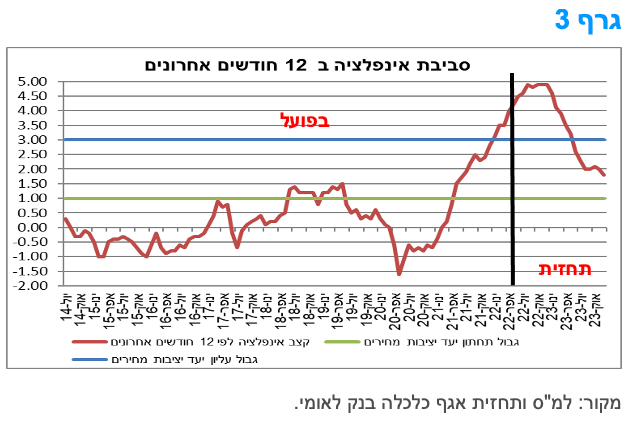

מדד המחירים לצרכן לחודש מאי עלה ב -0.6% בהתאם לתחזית לאומי ומעט מתחת לתחזיות השוק. העלייה בסביבת האינפלציה צפויה להימשך.

מדד המחירים לצרכן עלה בחודש מאי בשיעור של 0.6%, זאת בהתאם לתחזית לאומי, ונמוך מממוצע הקונצנזוס. המדד ללא דיור עלה ב-0.8% וללא אנרגיה עלה ב-0.7%. עליות מחירים בולטות נרשמו בסעיפי פירות טריים, בהלבשה והנעלה, מזון, תרבות ובידור ותחבורה.

מתחילת השנה עלה מדד המחירים לצרכן ב-2.8%. מדד המחירים לצרכן ללא דיור עלה ב-3.4%, מדד המחירים לצרכן ללא ירקות ופירות ומדד המחירים לצרכן ללא אנרגיה עלו ב-2.5%, כל אחד. בשנים עשר החודשים האחרונים מדד המחירים לצרכן עלה ב- 4.1%, מדד המחירים לצרכן ללא דיור עלה ב-4.3%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-4.0% ומדד המחירים לצרכן ללא אנרגיה עלה ב-3.8%.

על פי הערכות ראשוניות, מדד חודש יוני צפוי לעלות בכ-0.3-0.6%. שיעור העלייה השנתי של המדד בשנים עשר החודשים האחרונים צפוי להמשיך ולעלות לכ-4.4-4.6% במדד חודש יוני. בכך תמשך ההאצה בקצב השנתי שצפוי להסתכם במהלך 2022 בכ-4.7-5.1%. המדד בשנים עשר החודשים הבאים צפוי לעלות בכ-2.9-3.4%.

מדד מחירי הדירות עלה בחודשים מרץ 2022 – אפריל 2022 ב-0.9%. שיעור העלייה בשנה האחרונה הינו כ-15.4%.

בנק ישראל צפוי להעלות את הריבית בהחלטה הקרובה, של 4/7/22. צפוי שההעלאה תהיה בהיקף של כ-50 נ"ב לרמה של 1.25%. תהליך העלאת הריבית צפוי להמשך לאחר מכן, תוך שבנק ישראל מגיע לרמת ריבית של כ-2.5%.

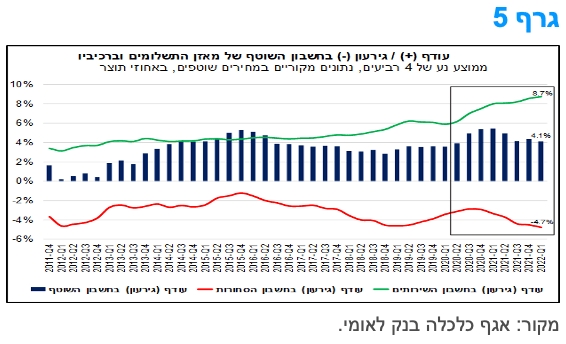

העודף בחשבון השוטף של מאזן התשלומים התמתן מעט ברביע הראשון של 2022

ברביע הראשון של 2022 חלה ירידה מסוימת בהיקפו של העודף בחשבון השוטף של מאזן התשלומים לעומת הרביע הקודם. בגרף 5 ניתן לראות כי הרמה השנתית הנוכחית של העודף בחשבון השוטף עומדת על כ-4.1% תוצר (שהם כ-20.6 מיליארד דולר, נתונים מקוריים במחירים שוטפים). רמה זו מעט נמוכה בהשוואה לשני הרביעים הקודמים, ונמוכה מרמת השיא שנרשמה ברביע הראשון של 2021 (כ-5.4% תוצר), אשר הושפעה מהשלכות משבר הקורונה. אולם, הרמה הנוכחית נותרה גבוהה מהרמה שהייתה לפני המשבר(Q4/2019) - 3.6% תוצר, שהם כ-14.5 מיליארד דולר.

העלייה המתמשכת בעודף בחשבון השירותים, אשר נתמך בהתרחבות מהירה של יצוא השירותים, בדגש על רכיבי פעילות מתחום ההיי-טק והטכנולוגיה, ממשיכה לתמוך בעודף בחשבון השוטף. זאת, על אף העמקת הגירעון בחשבון הסחורות ברביעים האחרונים, שחלה, בין היתר, בשל גידול מואץ ביבוא הסחורות, במקביל לחזרתו של המשק לפעילות מלאה.

אנו מעריכים כי בתרחיש מרכזי, העודף בחשבון השוטף צפוי להמשיך להתמתן בהדרגה ברביעים הקרובים, כך שהעודף צפוי להסתכם בשנת 2022 בכ-3.2% תוצר וב-3.8% תוצר ב-2023. מדובר ברמה נמוכה ביחס לעודף בשנים 2020-21 (כ-5.1% תוצר בממוצע), אך דומה לעודף הממוצע בשנים 2016-19 (כ-3.5% תוצר). על אף ההתמתנות הצפויה של העודף בחשבון השוטף, מדובר ברמה אשר עדיין תומכת בעוצמתו ארוכת הטווח של השקל, בשילוב עם כניסה של השקעות ישירות נכנסות לישראל, אם כי, במידה מתונה יותר בהשוואה לשנתיים הקודמות.

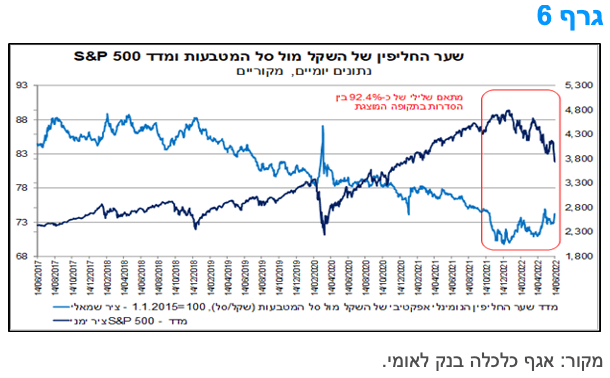

עם זאת, בטווח הקצר שער החליפין של השקל מושפע מגורמים נוספים, אשר להם השפעה מידית יותר אך בדרך כלל בעלת אופי זמני וחולף, בעיקר על רקע אירועים גלובאליים להם השפעה על השווקים הפיננסיים (בדגש על ארה"ב). זאת, דרך פעולות הגידור של הגופים המוסדיים המקומיים, אשר בעתות של עליות שערים מוכרים מט"ח לצרכי גידור (פעולה שייצרת לחצים לייסוף השקל), כפי שקרה מתחילת משבר הקורונה ועד סוף 2021, ולהיפך בעתות של ירידות שערים (מה שמייצר לחצים לפיחות), כמו בעת הנוכחית. כפי שניתן לראות בגרף 6, מתחילת השנה (ועד ל-14.6) נרשם פיחות של כ-5.3% בשער החליפין של השקל מול סל המטבעות, ובאותו הזמן מדד S&P 500 ירד בכ-21.6% (סדרות נתונים בעלות מתאם גבוה של יותר מ-90%). התנודתיות המוגברת בשווקים הפיננסיים, שעשויה להימשך במהלך 2022, צפויה למתן באופן זמני את הלחצים לייסוף השקל במהלך השנה. במבט לטווח הארוך יותר, השקל צפוי לשמור על עוצמתו, בתמיכה של הגורמים הבסיסיים החזקים של המשק.

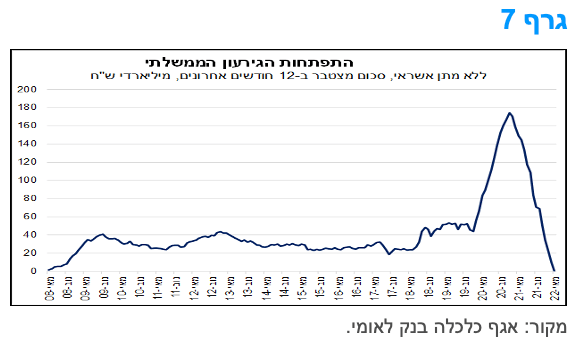

מגמת הירידה בגירעון הממשלתי עלולה להיבלם לאור העלייה הנמשכת בריביות והפחתת תחזיות הצמיחה.

העודף בפעילות הממשלה הסתכם מתחילת השנה במצטבר בהיקף שיא של כ-33.3 מיליארד ₪, זאת לעומת גירעונות גדולים יחסית בתקופות המקבילות בשנים קודמות. על רקע זה, נמשכה מגמת הירידה בגירעון בחישוב שנתי. ב-12 החודשים האחרונים שהסתיימו במאי 2022 עמד הגירעון על כ-0.6 מיליארד ₪ בלבד, שהם כ-0.04% תוצר, זאת לעומת גירעון של כ-0.6% תוצר בסוף חודש אפריל.

רמה זו, הינה הנמוכה ביותר מאז שנת 2008, ערב פרוץ המשבר הפיננסי הגלובאלי של 2008-2009.

ירידת הגירעון חלה על רקע גידול מהיר ומתמשך בהכנסות המדינה, מאז פתיחת המשק לפעילות עם הסרת הגבלות הקורונה, במקביל לירידה בהוצאות בגין תכנית הסיוע הכלכלי. בחמשת החודשים הראשונים של 2022 (ינואר-מאי) עמד היקף ההכנסות במצטבר על כ-207 מיליארד ₪, גבוה משמעותית ביחס לתקופות מקבילות בשנים קודמות, ונתון המשקף עלייה של כ-18.4% (במונחים ריאליים ובשיעורי מס אחידים) לעומת התקופה המקבילה ב-2021, זאת בהשוואה לקצב גידול שנתי של כ-5% עד שנת 2019. ההכנסות ממסים ישירים צמחו בקצב מהיר יותר לעומת ההכנסות מהמסים העקיפים, בין היתר, בשל גידול משמעותי בגביית מס חברות ומיסוי מקרקעין, כאשר מנגד נרשמה ירידה בהכנסות מרווחי הון, ברקע הירידות החדות בשווקים הפיננסיים מתחילת השנה. במקביל, הוצאות הממשלה היו נמוכות באופן משמעותי לעומת התקופה המקבילה ב-2021, בעיקר הודות לצמצום ההוצאה בגין תכנית הסיוע.

בתרחיש המרכזי, שנת 2022 צפויה להסתכם בגירעון נמוך משמעותית מהיעד הרשמי של האוצר, שעומד על 3.9% תוצר (וגם נמוך מהאומדן המעודכן של האוצר – כ-3.2% תוצר). השיפור בפרופיל הפיסקאלי של המשק בעת הנוכחית, מפחית את הצורך בהנפקת אג"ח בהיקף משמעותי לצורך מימון הגירעון, וכן מגדיל את הגמישות של הממשלה באשר לטיפול באתגרי המשק, ובראשם הפחתת יוקר המחייה. אולם, במבט קדימה, המגמה החיובית בנתוני התקציב עלולה להיבלם ואף לשנות כיוון בחודשים הבאים. זאת, לאור הפחתת תחזיות הצמיחה העולמיות, ברקע עליית האינפלציה והצפי להמשך צמצום מוניטארי עולמי בקצב מהיר, בשילוב עם ירידות השערים המתמשכות והעלייה במידת חוסר הוודאות בשווקים הפיננסיים. וכן, על רקע התגברות חוסר הודאות הפוליטי בישראל והקשיים ההולכים וגוברים בתפקוד תקין של הממשלה הנוכחית.

מקרו עולמי

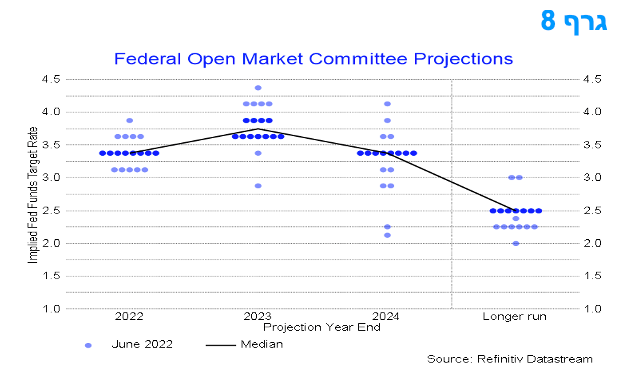

הפד, כצפוי, העלה את הריבית ב 75 נ"ב וצפוי להמשיך בקצב העלאה זה גם בהחלטה הבאה.

ההחלטה של הפד להעלות את הריבית ב-75 נקודות בסיס ביוני לא הפתיעה את השווקים, זאת לנוכח נתוני האינפלציה של מאי ואיתותים מוקדמים לכלי התקשורת. לא היו אינדיקציות למהלך הבא של הפד. אבל, על רקע האינפלציה שצפויה להישאר גבוהה, תיתכן העלאה נוספת של 75 נקודות בסיס ביולי, והריבית תעלה במהירות ל-3.5% עד סוף השנה הזו, ושיא של 4% בתחילת השנה הבאה.

ההחלטה להעלות את הריבית בשיעור גדול יותר של 75 נקודות בסיס ל-1.50-1.75%, במקום 50 נקודות בסיס, כפי שנראה לפני נתוני האינפלציה של מאי, הייתה כמעט פה אחד, עם התנגדות בודדת של אסתר ג'ורג', שהעדיפה העלאה קטנה יותר של 50 נקודות בסיס. ההתנגדות שלה משקפת אי נוחות שהפד מסכן את אמינותו בכך שהוא לא דבק בתוכנית ההדרגתית יותר של 50 נקודות להחלטה.

נוסח הצהרת המדיניות היה דומה לגרסה הקודמת, וחוזר על הקו לפיו הפד נשאר "קשוב מאוד לסיכוני אינפלציה". אולם כעת, יש גם התחייבות מוצקה יותר שה-FOMC "מחויב מאוד להחזיר את האינפלציה ליעד של 2% שלו", אם כי החלק הנוגע לשוק עבודה הצפוי להישאר חזק, גם כשהמדיניות מהודקת, נשמטה מן ההודעה.

התחזיות של הפד מראות כי האינפלציה תישאר גבוהה יותר בשנים הקרובות, בעוד שהצמיחה הכלכלית נראית תרד אל מתחת לפוטנציאל לקצב של 1.7% גם השנה וגם בשנה הבאה, ושיעור האבטלה יעלה בחזרה אל מעל 4% עד 2024.

רוב ההאטה באינפלציית הליבה בתחזיות הרשמית נובעת ככל הנראה מהקלת מגבלות צד ההיצע וצווארי הבקבוק בצד האספקה. הפד צופה כעת שהריבית תגיע ל-3.25-3.50% עד סוף השנה הנוכחית, מה שרומז על עלייה נוספת של 75 נקודות בסיס ביולי ולאחריה שני מהלכים של 50 נקודות בסיס והעלאה של 25 נקודות בסיס בדצמבר, או שלוש העלאות של 50 נקודות בסיס ומהלך נוסף של 25 נקודות בסיס. החציון של הריבית בשיעור 3.8% לסוף 2023 מרמז על עוד מהלך אחד או שניים של 25 נקודות בסיס בשנה הבאה, ולאחר מכן היפוך תוואי הריבית ב-2024, למרות שהאינפלציה עדיין תהיה, על פי התחזית, מעל היעד, אך הצמיחה תרד והאבטלה תעלה.

על השינויים הצפויים במדיניות בקרת עקום התשואה YCC של הבנק המרכזי של יפן BOJ.

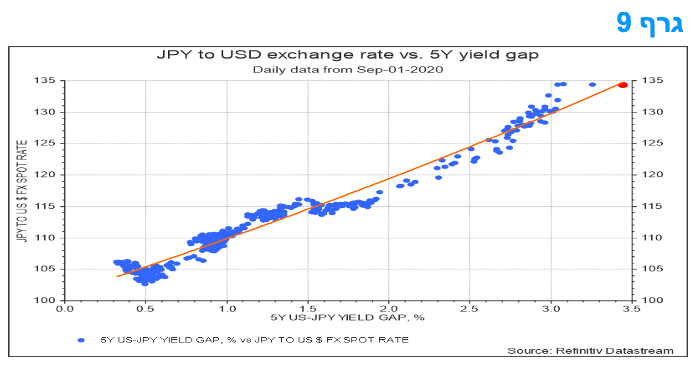

ההיחלשות של הין לשפל של 24 שנים ולחץ גדול על התקרה של ה- BOJ לתשואות ל-10 שנים (YCC) מפעילים לחץ משמעותי על קובעי המדיניות להגיב. התערבות FX היא אפשרות פחות רצויה וצפוי שב-BoJ יעלה עוד את התקרה על שיעורי הריבית לטווח ארוך – YCC-- תוך זמן קצר, וכך ישיג לעצמו הפוגה מהלחץ לעליית תשואות ה- JGB והיחלשות הין.

הירידה של הין לשפל של 135 מול הדולר האמריקני - רמתו הנמוכה ביותר מאז 1998 – הביאה להודעות רשמיות של דאגה לגבי המצב בתחום המטבע. הנגיד קורודה אמר כי ירידות חדות בין הן "שליליות ליפן ולא רצוית". הטון ההולך וגובר של קובעי המדיניות מצביע על כך שהם מבקשים לפעול בקרוב.

אפשרות אחת תהיה שה-MoF (האוצר של יפן שהוא הבעלים של יתרות המט"ח של יפן) יאשר התערבות בשוק המטבע וזה יחייב תיאום ואישור בשתיקה ממדינות גדולות אחרות, זאת מכיוון שחברי G7 מתחייבים להימנע מהתערבות במטבעות אלא אם כן השווקים הופכים לבלתי סדירים. הפעם האחרונה שבה הממשל התערב בכדי לתמוך בין הייתה במהלך המשבר הפיננסי באסיה, בסוף שנות ה-90. זה לא הצליח למנוע את היחלשות הין עוד יותר לשיא של כמעט 148 מול הדולר באוגוסט 1998.

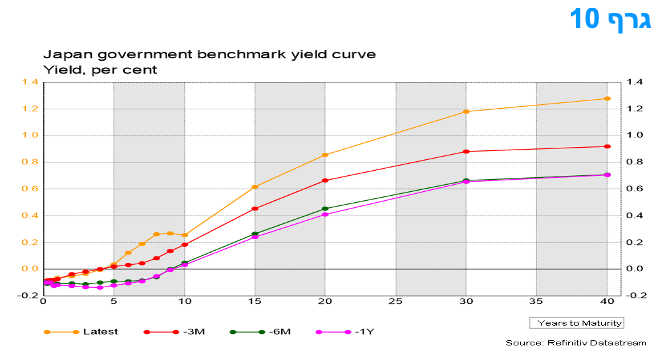

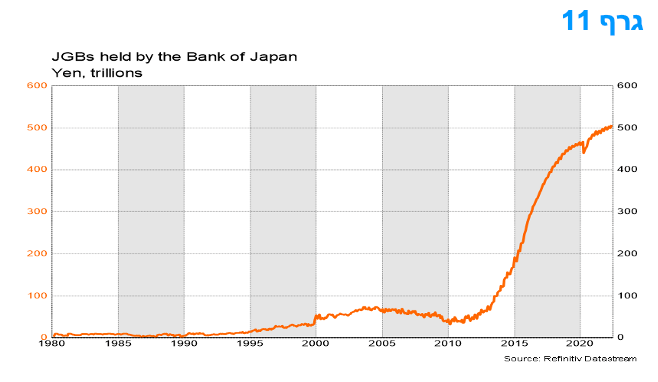

הזינוק בתשואות האג"ח בעולם לאחר שורה של הודעות בנקים מרכזים ועליית מדד המחירים לצרכן בארה"ב, מגבירה עוד יותר את הלחץ על הבנק המרכזי של יפן לקראת פגישת המדיניות שלו. בימים האחרונים הוא נאלץ לרכוש טריליוני יינים של אג"ח ממשלתי JGB. הנגיד קורודה הכריז על הרחבת טווח היעד של הבנק לתשואות ל-10 שנים, אך בקצב הרכישות הנוכחי, הבנק יחזיק בכל ה-JGB החופשיות שבשוק תוך קצת יותר משנה. הבנק מצוי במצב קשה שבו הוא צריך להתערב בהיקפים אדירים בשוק האג"ח בכדי להחזיק את התשואות למטה וזה אבל זה רק מחמיר את חולשת הין.

הרחבת רצועת היעד שסביבה תשואות ל-10 שנים תספק קצת הפוגה בשוקי האג"ח והמטבעות. נראה שהיה צורך להגמיש כבר בקרוב את היעד לתשואה ולאפשר עליית תשואות נוספת. מתן אפשרות לתשואות JGB ל-10 שנים לעלות כנראה ייתן תמיכה לין, לפחות בטווח הקצר. לנוכח המגמות בתשואה בארה"ב, אפילו עם הרחבת היעד של תשואות הין ב-0.50%, פער התשואות מול ארה"ב עשוי להמשיך לגדול וזה בסופו של דבר יאלץ את ה BOJ לנטוש את YCC לחלוטין – ואז הין יכול לחזור במהירות ולהתאושש, תוך כדי עליית תשואות אג"ח משמעותית.

המלצות לפעילות: חלק משמעותי מהעלאות הריבית הצפויות גלום כבר בשוק האג"ח הממשלתי המקומי על רקע עליית התשואות החדה בתקופה האחרונה. לפיכך אנו סבורים כי ניתן להתחיל בהדרגה להגדיל את החשיפה לחלקים הבינוניים - ארוכים של העקומים. עדין מומלץ להחזיק הגנות כגון אחזקת אג"ח בריבית משתנה ושמירה על רכיב מזומן גבוה יחסית.

המגמה השלילית בשוק האג"ח הממשלתי המקומי הביאה את רמת התשואות לרמות גבוהות יחסית שלא נראו מזה מספר שנים. השוק מגלם ריבית של 2.75-3.00% בעוד שנה, כאשר בשוק ריביות ה- IRS וה- FRA גלומה אף ריבית גבוהה יותר. אנו סבורים כי בנק ישראל ימשיך בהעלאות הריבית בהחלטות הקרובות כאשר אף נראה כי בהחלט הקרובה תעלה הריבית ב - 50 נ"ב אולם להערכתנו הריבית בעוד כשנה צפויה להגיע לרמה של כ- 2.50%, קרי רמה נמוכה מזו הגלומה בשוקי הריביות.

עם זאת יש לזכור כי תנאי הרקע בישראל (כמו גם בעולם) להשקעה בשוקי האג"ח ממשיכים להיות מורכבים ולהצביע על מציאות של סביבת אינפלציה גבוהה הצפויה ככל הנראה עוד לעלות במהלך החודשים הקרובים. העובדה כי מחירי האנרגיה ממשיכים להיות גבוהים בשילוב עליות הצפויות בסעיף הדיור במדד מלמדים כי גם המדדים הקרובים צפויים להיות גבוהים יחסית וצפויים להביא את סביבת האינפלציה לרמות של כ-5% .

לפיכך אנו ממליצים כי למרות המשך מגמת עליית הריבית והמציאות של סביבת אינפלציה גבוהה יחסית להתחיל ולהאריך את מח"מ האחזקות בתיקים, אם כי בצורה מדודה ומבוקרת. אנו סבורים כי טווח ההשקעה המומלץ צריך להיות סביב השקעה במח"מ של כ – 5 שנים זאת בניגוד להמלצתנו עד כה להשקיע במח"מ קצר. כמו כן לאחר תקופה ארוכה אנו ממליצים להתחיל ולהשקיע גם בחלקים בינוניים – ארוכים בצמודי המדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

כהגנה, מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

בדומה למגמה בשוק האג"ח הממשלתי, ירידות שערים נרשמו במהלך השבוע גם בשוק האג"ח הקונצרני. רמת המרווחים שבה ורשמה עלייה על רקע המשך ירידות השערים גם בשוקי המניות. נמשכת הירידה בפעילות בשוק הראשוני על רקע המשך מגמת העלייה בתשואות וירידה בתיאבון הסיכון של המשקיעים.

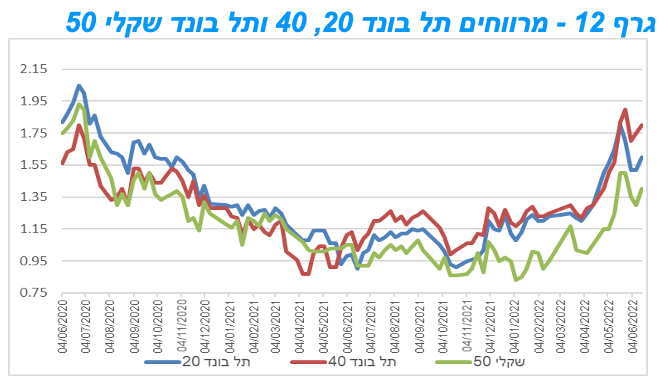

בדומה למסחר באפיקים השונים השבוע, המסחר באפיק הקונצרני התאפיין השבוע בירידות שערים לכל רוחבו של השוק. למעט איגרות החוב בריבית משתנה מרבית מדדי התל בונד נסחרו בירידה שבועית של 1.50 – 2.00 אחוז בממוצע. בדומה לאפיק הממשלתי מרבית המדדים הקונצרניים רשמו ירידות שערים חדות יחסית לאחרונה על רקע הירידות בשוקי האג"ח הממשלתיים והירידה בתיאבון הסיכון של המשקיעים, דבר שהביא לעלייה חדה יחסית ברמת המרווחים בשוק. כך מדד התל בונד 20 ירד השבוע ב 2.1% והשלים ירידה של קרוב ל 10% מראשית השנה. העלייה החדה ברמת התשואות בשילוב התרחבותם של המרווחים הביאה לכך שההפסדים בשוק האג"ח הקונצרני דומים להפסדים בשוק המניות המקומי מתחילת השנה. נראה כי בנקודת זמן זו השקעה באג"ח קונצרני נראית עדיפה מהשקעה בשוק המניות.

השוק הראשוני שנהנה ממומנטום חיובי מראשית השנה הולך ומאט את קצב הפעילות. מראשית חודש יוני ניכרת ירידה חדה ברמת הגיוסים על רקע העלייה בתשואות ועלייה ברמת הפחד בשווקים. בנוסף נראה כי החשש מגל פדיונות בקרנות הנאמנות מפחית משמעותית את הביקוש לגיוסים חדשים.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

מומלצת אחזקת אג"ח בריבית משתנה.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נסחרים במרווחים אטרקטיביים.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

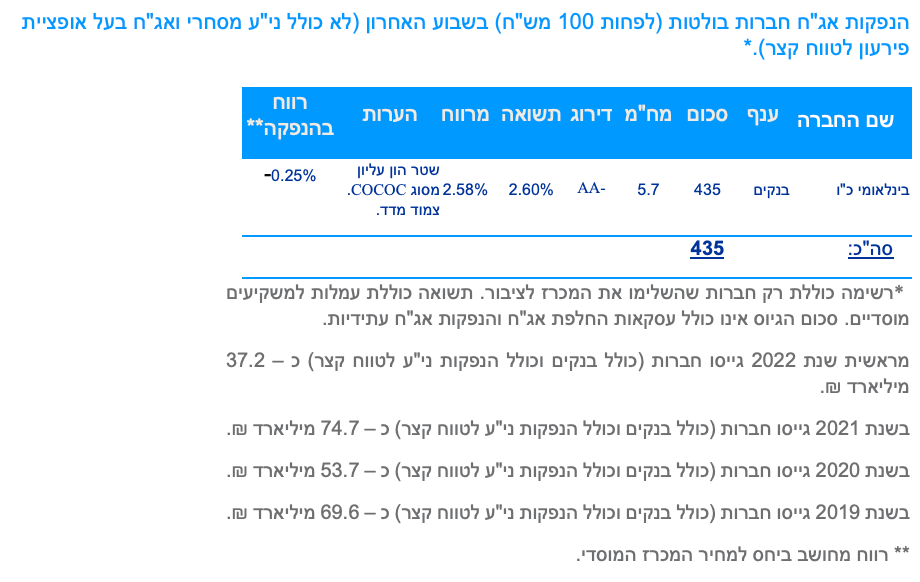

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 37.2 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (20.06) 850 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 300 מש"ח, ממשק 226 – 200 מש"ח, ממשק 432 – 200 מש"ח, ממצמ 1151 – 150מש"ח.

משרד האוצר יקיים השבוע (21.06) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 1122, ממשק 723, ממצמ 923.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי