נקודות עיקריות

השבוע האחרון אופיין על ידי מדיניות מוניטארית מרסנת וירידות בשווקים. הפד העלה את הריבית ב-0.75% והעלה את תחזית הריבית ל-3.75% בסוף 2023 (מ-2.8% במרץ). הנתונים הכלכליים בארה"ב היו חלשים יחסית, עם ירידה מתונה במסחר הקמעונאי ובייצור התעשייתי, ירידה חדה בהתחלות הבנייה וסקרי תעשייה אזוריים חלשים. אנגליה העלתה את הריבית ב-0.25% (בהתאם לצפיות) ושוויץ ב-0.5% (מעל לציפיות). יפן יוצאת דופן, עם שמירה על מדיניות מוניטארית מרחיבה.

מאקרו ישראל: ההתרחבות נמשכת

ברבעון א' העודף בחשבון השוטף הגיע ל-4.1% תוצר, בדומה ל-2021, אך נדמה שכעת השקל מגיב יותר לשינויים החדים בשוקי ההון.

מדד האמון הצרכני עלה מעט במאי, משקי הבית אופטימיים יותר לגבי העתיד.

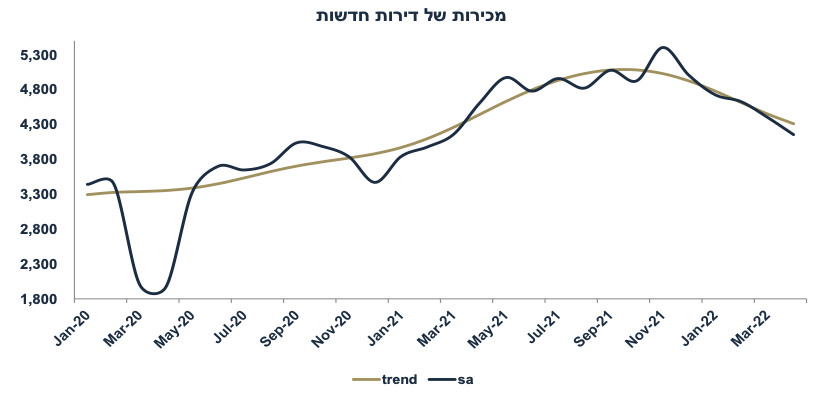

באפריל מספר הדירות החדשות שנמכרו ירד ב-5.6%. מדובר רק בתחילת המגמה.

נתוני סחר חוץ מצביעים על המשך התרחבות בפעילות, עם גידול ביצוא התעשייתי (10% בחישוב שנתי במרץ-מאי) וגידול ביבוא חומרי הגלם ובמכונות וציוד. מסתמנת התמתנות ביבוא מוצרי צריכה. התרחבות בפעילות תומכת בהעלאת ריבית.

סביבת האינפלציה: הפיחות בשקל יתמוך באינפלציה

מדד מאי עלה ב-0.6% עקב עלייה מתונה יחסית במחירי ההלבשה. מחירי ההלבשה ירדו ב-18% בשלוש השנים האחרונות.

אינפלציית הליבה עלתה ל-3.65% שנה אחורה מ-3.4% בחודש אפריל.

בשבוע האחרון השקל פוחת ב-2.5% מול הדולר וב-1.6% מול היורו.

מחירי הנפט ירדו ב-6% ביום שישי אל $113 עקב חששות ממיתון.

ארה"ב: התמתנות בצריכה

במאי, המסחר הקמעונאי (מנוכה רכבים ודלק) עלה ב-0.1% (הצפי היה ל-0.5%), אך זאת לאחר חודשיים של נתונים חזקים יחסית. הגידול בצריכה מורגש יותר בשירותים, זאת לאחר עלייה חדה בצריכת מוצרים בשנתיים האחרונות.

שוק הנדל"ן מתקרר. התחלות הבנייה ירדו ב-14% ומספר אישורי הבנייה ב-7%.

מדד מחירי התפוקה PPI הליבה עלה ב-0.7% (צפי: 0.6%) וב-9.7% y/y.

אירופה: האצה באינפלציה

האינפלציה עלתה ב-0.8% (8.1% שנה אחורה), והליבה ב-0.5% (3.8% שנתי, האצה מ-3.5%), בהתאם לציפיות. ה-ECB מתכנן רצף של העלאות ריבית

סקר ZEW (אמון עסקי בגרמניה) מצביע על שיפור גם במצב הנוכחי וגם בציפיות.

סין: התאוששות בתעשייה

הייצור התעשייתי עלה ב-5.6% והמסחר בקמעונאי עלה ב-0.05% (מעל הציפיות).

שוק האג"ח: עליית ריבית של 0.5% ביולי

למרות מדד נמוך יחסית במאי, התנאים הכלכליים תומכים בהעלאת ריבית של 0.5% בתחילת יולי, בשל האצה באינפלציית הליבה, שוק העבודה הדוק, לחצי שכר, עלייה בציפיות האינפלציה ומדיניות מוניטארית "ניצית" בעולם.

האינפלציה (שנה אחורה) צפויה לזחול לכיוון 5% עד סוף השנה.

למרות שעליית התשואות היום מגבירה את האטרקטיביות בארוכים, בסביבה של האצה באינפלציה ומדיניות מוניטארית אגרסיבית, עדיף לא להאריך מח"מ.

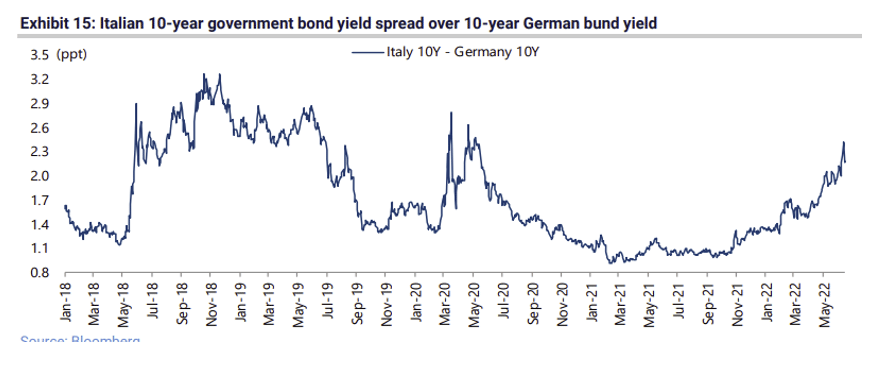

זום אין: ריח של משבר חוב באירופה חוזר

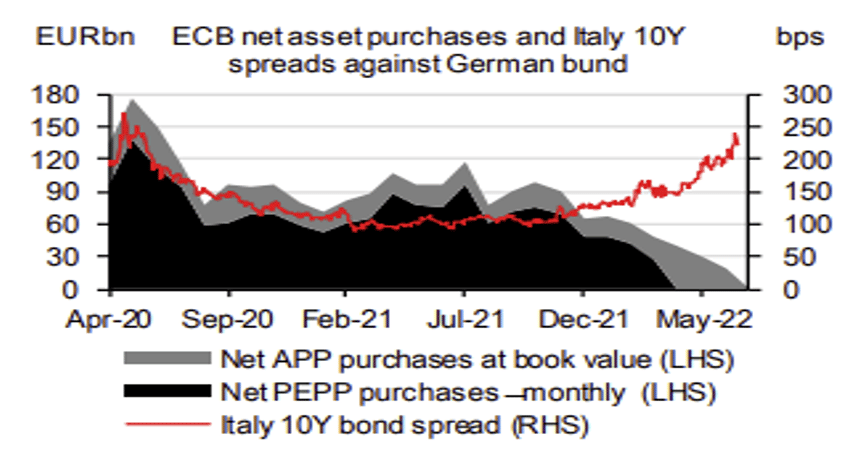

ה-ECB הודיע על סיום תוכנית רכישות האג"ח (QE) ומתכן מספר העלאות ריבית.

ללא תמיכה של ה-ECB, התשואות של מדינות בעלות חוב גדול צפויות לעלות.

כבר עתה, מסתמנת עלייה ב-spread של אג"ח איטלקי (מדינה עם חוב ממשלתי של 150% תוצר) מעל האג"ח הגרמני.

סביבה זאת מזכירה לנו את משבר – PIIGS ב-2011-2012.

איטליה הינה מדינה גדולה יותר מיוון וכנראה שלא תהיה מוכנה לקבל תכתיבים מגרמניה.

משבר חוב נוסף עלול לזעזע את השווקים באירופה בשנים הקרובות.

מאקרו ישראל

סיכוני האינפלציה הינם כלפי מעלה

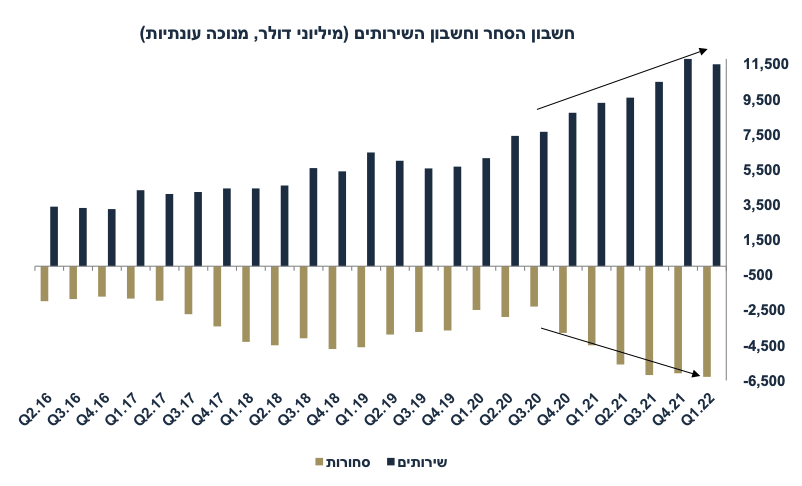

שע"ח: העודף בחשבון השוטף ירד ל-5.1 מיליארד דולר ברבעון א' (מ-6.8 מיליארד ברבעון ד' 21 אך דומה לממוצע הרבעוני של 2021). ברבעון א', גירעון הסחר עלה ב-0.2 מיליארד והעודף בחשבון השירותים ירד ב-0.34 מיליארד. ברבעון א' ההשקעות הריאליות נטו (FDI) הסתכמו ב-2.5 מיליארד דולר, קצב דומה ל-2021 (11 מיליארד כל השנה). הגורמים הבסיסיים ממשיכים לתמוך בשקל, אם כי במבט קדימה צפויה ירידה בעודף בחשבון השוטף בשל חולשה ביצוא, המשך גידול ביבוא, גידול חד בתיירות היוצאת (יחסית לגידול מתון בתיירות הנכנסת) ועלייה במחירי הסחורות (נפט). אנו צופים שהעודף בחשבון השוטף ירד לכיוון 2.5%-3% תוצר בעוד שנה מרמה של 4.1% ברבעון א' 22.

שנת 2022 (עד כה) מלמדת אותנו שהרגישות של השקל לשינויים החדים בשוקי ההון בעולם חזקה מאד. בשבוע האחרון, השקל פוחת ב-2.4% מול סל המטבעות, וב-5.8% מתחילת השנה. סביר להניח, שמגמה זו תימשך בחודשים הקרובים על רקע העצבנות הנמשכת בשווקים.

מחירי האנרגיה חזרו לעלות למרות החלטת OPEC להגדיל את התפוקה (לא ברור עד כמה חברי הארגון מסוגלים להגדיל) ושחרור מלאי חירום בארה"ב. העלייה בביקוש עם ההתאוששות מחלה מהקורונה (כאשר סין בדרך להיפתח), והעדר השקעות מספיקות להפקת אנרגיה בשנים האחרונות, תומכים בהמשך עליות במחירי הנפט בעולם. במודל המחירים, הנחנו מחיר של 127 דולר לחבית ברנט בסוף 2022 ו-137 דולר בסוף 2023, אך לפי הערכתנו, קיים בהחלט סיכון לעלייה חדה יותר (זאת למרות ירידת מחירי הנפט בימים האחרונים).

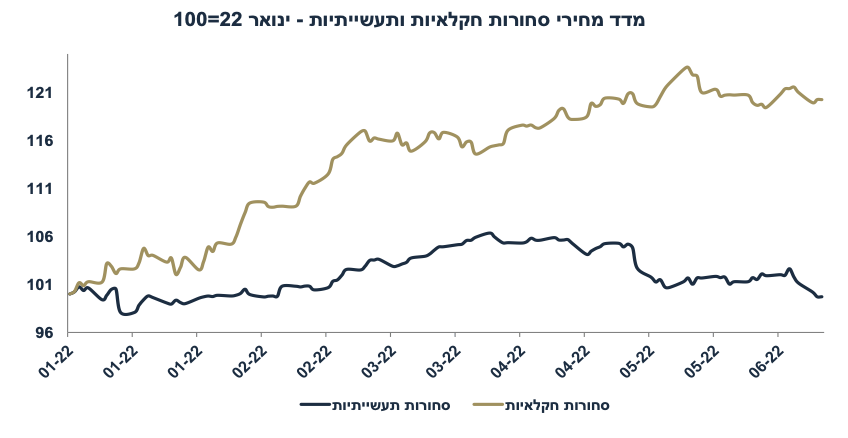

מחירי הסחורות החקלאיות התייצבו בתקופה האחרונה (עדיין מדובר בעלייה של 20% מתחילת השנה), ויתכן שרגיעה מסוימת בחלקים של אוקראינה ופתיחת הנמלים יביאו לגידול ביצוא חיטה וסחורות אחרות. אך ברקע (ובטווח הארוך יותר), משבר האקלים (בצורות, שיטפונות וכו') תומך במחסור ובעליות מחירים. אנו מניחים עלייה של 6.4% במחירי המזון במדד שנה קדימה ותרומה של 0.9% לאינפלציה. מחירי הסחורות התעשייתיות חזרו לרמתם בתחילת השנה, אינדיקטור מעודד עבור תשומות הבנייה.

מנגד, מחירי ההובלה ירדו בתקופה האחרונה ונמוכים היום ב-27% לעומת מחירי השיא בסוף ספטמבר 21. יתכן שמדובר בסימני התמתנות בביקוש לסחורות במדינות המפותחות והשפעת הסרת חלק ממגבלות הקורונה בסין. צפויה הקלה "בשיבושים בהספקה" (כולל שבבים) במהלך השנה הקרובה.

שוק העבודה ולחצי השכר: ללא ספק שוק העבודה הדוק מאד, נתוני התעסוקה של המחצית הראשונה של מאי (למרות הבעייתיות של נתוני חצי חודש) מצביעים על חזרה לשיעור תעסוקה ערב הקורונה (61.1% ב-2019), זאת כאשר מספר המשרות הפנויות בשיא (154 אלף). לפי בנק ישראל, השכר בסקטור העסקי כבר עולה "מעל התוואי של ערב המשבר" (כאשר קיימת הטיה כלפי מטה בנתוני השכר הממוצע בשל הגידול היחסי במשרות החלקיות), וסביר להניח שהסקטור הציבורי ידרוש catching up. לחצי שכר תומכים בלחצי אינפלציה.

מחירי השכירות לאן?

רבים (כמונו) ציפו שהלמ"ס תתפוס עליית מחירי שכירות חדה יותר מ-3.4% בשנה האחרונה, וממשיכים לצפות לתיקון כלפי מעלה בחודשים הקרובים. קיימים מספר כוחות מנוגדים הפועלים בשוק השכירות: ירידה בביקוש לרכישה (בשל התייקרות המשכנתאות – ראה גרף) תביא לגידול בביקוש לשכירות כאשר במקביל "המשקיעים" פחות רוכשים דירות (צד ההיצע של דירות להשכרה). מנגד, צפוי גידול בסיומי בנייה השנה (עקב גידול חד בהתחלות הבנייה בשנים קודמות) וחולשה בענף ההיי טק תחליש את הביקוש לשכירות. אנו מניחים עלייה של 4.2% בסעיף הדיור הראשי ותרומה של 1.0% לאינפלציה שנה קדימה.

המשך התרחבות בסחר חוץ

בחודשים מרץ-מאי היצוא התעשייתי עלה ב-10% בחישוב שנתי (נתוני מגמה), בפרט יצוא התרופות, אך גם בסקטורים אחרים. למרות שמדובר בהתמתנות לעומת שלושת החודשים הקודמים (עם גידול של 39%), עדיין מדובר בהתרחבות מהירה יחסית. בשלושת החודשים האחרונים יבוא מוצרי צריכה עלה ב-3.3% בלבד, אך כנראה על רקע הסטת הצריכה לחו"ל (עם הזינוק ביציאות לחו"ל). יבוא חומרי הגלם עלה ב-14% ויבוא מכונות וציוד ב-37% (במונחים דולריים), אינדיקטורים חיוביים לפעילות הכלכלית העתידית. המשך התרחבות בפעילות הכלכלית מהווה גורם תומך בהמשך ריסון מוניטארי. אנו צופים עליית ריבית של 0.5% ב-4.7 עד ל-2.75% שנה מהיום.

מספר נתונים חשובים יתפרסמו השבוע: שני: התחלות וגמר בנייה (רבעון א') – נתון חשוב כדי לאמוד את ההיצע של הדירות בשוק (היום והציפיות בעתיד), נתוני תעסוקה למחצית השנייה של חודש מאי. שלישי: מספר המשרות הפנויות (מאי), אינדיקטור חשוב למצב בשוק העבודה. חמישי: מדדי מחירי סחר חוץ (ברבעון א').

מאקרו חו"ל

ארה"ב: המדיניות המוניטארית ה"ניצית" תימשך

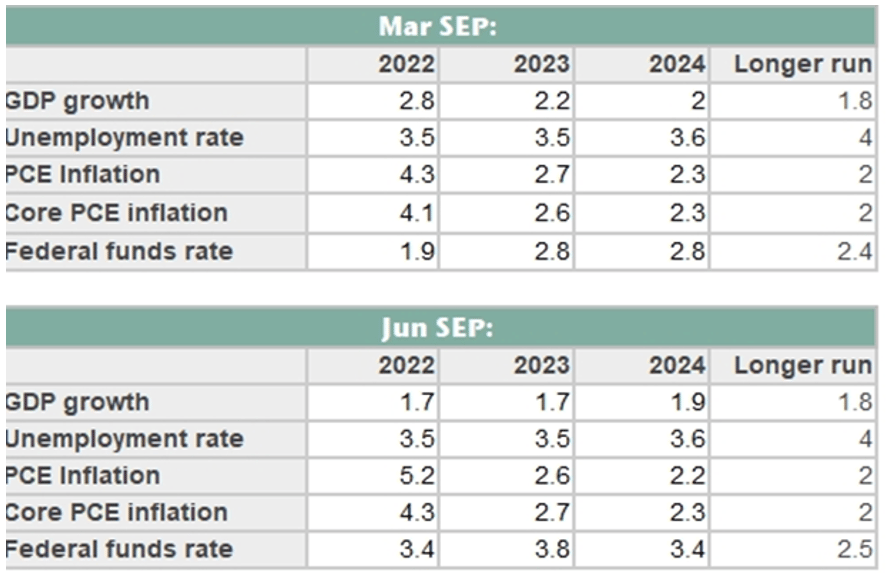

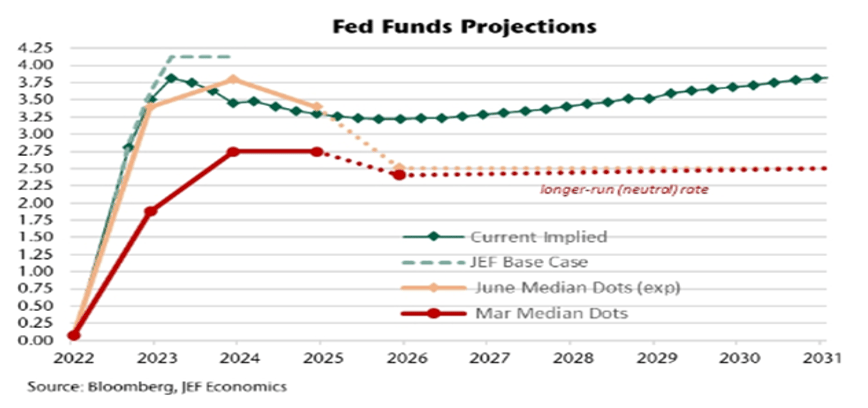

לא היו הפתעות בהעלאת ריבית הפד ב-0.75% עם רמזים לגבי האפשרות להעלאת ריבית נוספת של 0.75% בהחלטה הקרובה. גם תחזית המאקרו של חברי הפד (ה-Dots) הביעה השקפה יותר "ניצית" בהרבה מהתחזית של חודש מרץ, עם העלאת ריבית ל-3.75% בסוף 2023 (מ-2.8% בתחזית של מרץ):

למעשה, תחזית הריבית של חברי הפד מתיישרת עם מה שמגולם בשווקים (ראה גרף). אין לפסול העלאת ריבית חדה יותר של מעל 4% בעוד שנה, זאת על רקע לחצי שכר ואינפלציה מתמשכים. כפי שניתחנו בעבר, המשק האמריקאי עדיין רחוק ממיתון (רק במחצית השנייה של 2023) ולכן המדיניות המרסנת תימשך בשנה הקרובה.

התמתנות בצריכה במאי

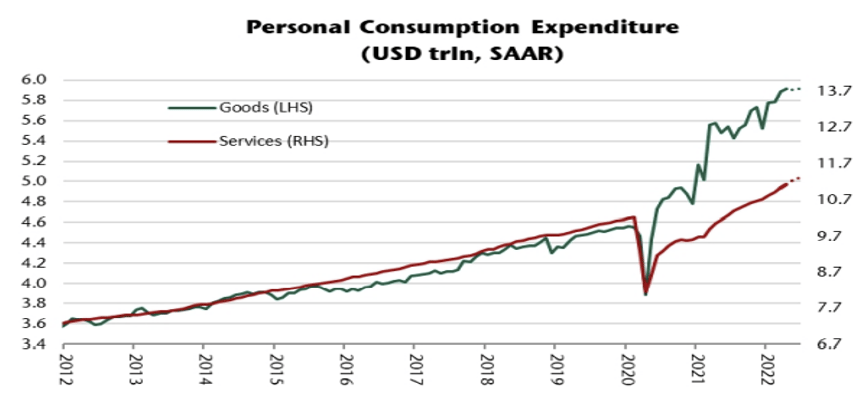

בחודש מאי המסחר הקמעונאי ירד ב-0.3% (הצפי היה ל-0.1%+). כזכור מדובר במדידה נומינלית, ולא ריאלית. ב-12 החודשים האחרונים המסחר הקמעונאי עלה ב-8.1% לעומת עלייה באינפלציה של 8.6%. ללא דלקים ומכוניות, המסחר הקמעונאי עלה ב-0.1% במאי מול צפי של 0.5%. החולשה בחודש מאי באה לאחר חודשיים חזקים יחסית (במרץ-אפריל). כידוע, המסחר הקמעונאי מייצג את צריכת המוצרים, כאשר לאחרונה מסתמנת הסטת צריכה ממוצרים (אשר עלתה בצורה חדה בקורונה) לצריכת שירותים (ראה גרף) עם הסרת המגבלות, כגון שירותי תיירות וכו'.

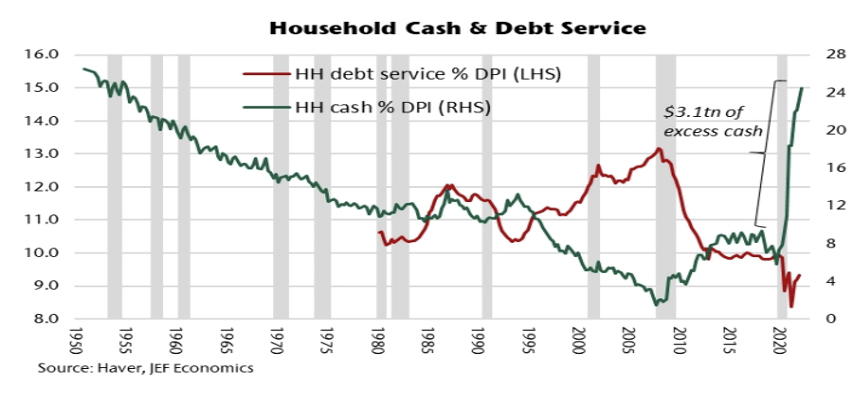

משקי הבית עדיין יושבים על עודף חיסכון עצום (ראה גרף) אשר נצבר בתקופת הקורונה, ורמת מינוף מאד נמוכה מאפשרת להגדיל את החוב הצרכני כדי להמשיך לצרוך, זאת למרות שחיקת השכר. לפי הערכתנו, המיתון עוד רחוק, למרות ההתכווצות הצפויה בענף הנדל"ן למגורים.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: מכירות של בתים יד שנייה (מאי). רביעי: אינפלציה ב-UK (מאי). חמישי: מדדי מנהלי הרכש (יוני) במספר מדינות חשובות, כולל ארה"ב, יפן, אירופה ו-UK. שישי: ארה"ב: מדד האמון הצרכני של מישגן (יוני), מכירות של בתים חדשים.

זום אין: ריח של משבר חוב באירופה חוזר

ה-ECB הודיע על סיום תוכנית רכישות האג"ח (QE), אחרי 11 שנים של רכישות אג"ח אגרסיביות, ומתכנן שורה של העלאות ריבית. שוק האג"ח משקף ריבית בסיסית של 1.5% בעוד שנה (מ-0.5%- כעת).

ללא תמיכה של ה-ECB, קיים חשש שהתשואות של מדינות בעלות חוב גדול צפויות לעלות בצורה חדה.

כבר עתה, מסתמנת עלייה ב-spread של אג"ח איטלקי (מדינה עם חוב ממשלתי של 150% תוצר) ואג"ח גרמני. הגירעון התקציבי באיטליה עלה ל-7.2% ב-2021 וצפוי להישאר גבוה (סביב 6% השנה), מה שיביא להמשך עלייה בחוב במונחי תוצר.

סביבה זאת מזכירה לנו את משבר - PIIGS ב-20122011-. אז דראגי (נשיא ה-ECB), אמר שהוא יעשה מה שדרוש (Wwhatever it takes) לשמור על היורו כאשר היו חששות שיוון תפרוש. עד אז התשואות הארוכות במדינות החלשות זינקו:

על רקע הזינוק בתשואות בקרב המדינות "הפגיעות" (איטליה בפרט) ה-ECB קיים פגישת חירום לפני מספר ימים והודיע שמיחזור האג"ח שברשותו (עדיין אין תוכנית לצמצם את המאזן – QT, כפי שעושה הפד), ה-ECB יתחשב ברמת התשואות. בנוסף, ה-ECB יחפש כלים נוספים להקל על אותן מדינות ("”anti-fragmentation tool), במצב של עלייה חדה ב-spread . לא ברור מה נחשב "disorderly repricing" לפי ה-ECB, אשר יצדיק התערבות. בכול זאת, הודעה מרגיעה זו הורידה את התשואה ל-10 שנים באיטליה מ-4.19% ל-3.77%.

איטליה הינה מדינה גדולה יותר מיוון (כלכלה מספר שלוש ב-EU) וכנראה לא תהיה מוכנה לקבל תכתיבים מגרמניה (כפי שעשתה יוון). מצד שני, עלייה במחירי הגיוס של הממשלה לסביבות 4.5% (ב-10 שנים) צפויה להביא לעלייה נוספת בחוב (גידול בתשלומי ריבית). בנקים מסחריים באירופה חשופים לחוב האיטלקי ומחזיקים כמעט 700 מיליארד יורו חוב (כולל הלוואות).

מדובר רק בניצוצות של אפשרות למשבר חוב נוסף אשר עלול לזעזע את השווקים באירופה בשנים הקרובות .

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי