ישראל

שוק הדיור מתקרר

מתרבים הסימנים המעידים על התקררות בשוק הדיור:

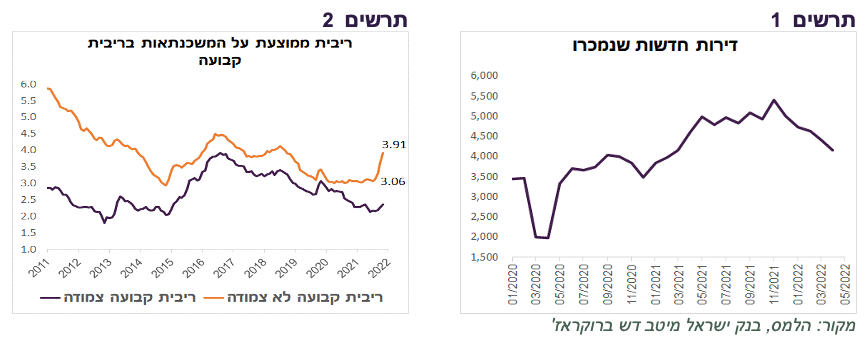

על רקע עליית הריבית על המשכנתאות (תרשים 2), נבלם הגידול בלקיחת משכנתאות. נציין שתקופת החזר של המשכנתא הממוצעת עלתה לראשונה מעל 24 שנים.

מכירות הדירות החדשות במגמת ירידה (תרשים 1). משרד האוצר מדווח שבחודש אפריל נרשמה ירידה של 17% במכירות של סך הדירות לעומת אפריל אשתקד.

סקר אמון הצרכנים ירד שיעור המתכננים לרכוש דירה בשנה הקרובה.

למרות שהמדד היה נמוך מתחזיות, סיכוי גבוה שהריבית תעלה ב-0.5%

לדעתנו, למרות שמדד המחירים לחודש מאי היה מעט נמוך מתחזיות, קיימות מספר סיבות כבדות משקל שיובילו את בנק ישראל לעליית ריבית ב-0.5% בפגישתו ב-4/7:

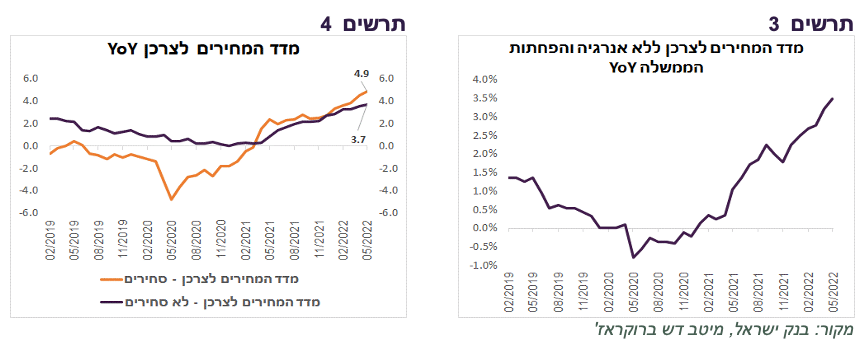

האינפלציה ממשיכה לעלות – קצב עליית המחירים בסעיפים הסחירים והלא סחירים במדד המחירים המשיך לעלות והגיע ל-4.9% ו-3.7% בהתאמה (תרשים 4). אינפלציית הליבה שמשתקפת במדד ללא אנרגיה והפחתות הממשלה עלתה מ-3.2% באפריל ל-3.5% במרץ (תרשים 3).

הבנקים המרכזיים מתחילים ליזום - מתרחש שינוי בתפיסת הבנקים המרכזיים שצפוי להיות רלוונטי מאוד גם לבנק ישראל. אנו לא מתכוונים רק ל-FED "שהעביר הילוך" עם עליית ריבית של 0.75%. יותר ממנו, השינוי בתפיסה בא לידי ביטוי בהחלטה שהתקבלה בשוויץ. הבנק המרכזי השוויצרי העלה ריבית במפתיע לראשונה מאז 2007 ממינוס 0.75% למינוס 0.25%, למרות שהאינפלציה בשוויץ הנה 2.9% בלבד, הנמוכה ביותר בעולם המערבי למעט יפן.

למעשה, השוויצרים היו הראשונים בקרב הבנקים המרכזיים הגדולים שהתחילו לנהל מדיניות מנע ולא רק להגיב לעליה באינפלציה. האמת שכך תמיד פעלו בנקים מרכזיים עד שהחליטו בהובלת ה-FED לאמץ גישות שמאפשרות לאינפלציה לעלות מעל היעד בלי תגובה, שהתברר כטעות חמורה.

כעת הבנקים המרכזיים חוזרים לגישה "מסורתית". בגישה זו, הריבית בישראל נמוכה משמעותית מאיפה שצריכה להיות בהתחשב באינפלציה של 4.1% שעוד ממשיכה לעלות בסביבה של צמיחה חזקה, אבטלה נמוכה היסטורית והשכר שעולה במהירות.

אובדן שליטה על שע"ח - גורם נוסף שבנק ישראל צריך לקחת בחשבון זה הפיחות המהיר של השקל שנחלש מתחילת השנה בכ-11% ביחס לדולר ובכ-6% ביחס לסל המטבעות והיה אחד המטבעות החלשים בעולם. פיחות השקל בד"כ זאת תופעה ברוכה שעוזרת ליצוא, אך התמונה משתנה כשמתמודדים עם אינפלציה גבוהה. הפיחות שהיה מתחילת השנה משפיע על האינפלציה בכ-1%.

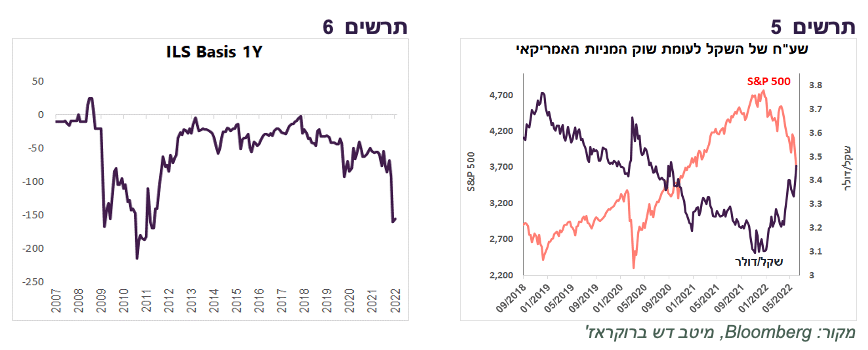

הבעיה היא שהשליטה על השקל כבר לא נמצאת בידי בנק ישראל כי השקל בשנים האחרונות מתנהג במתאם כמעט מושלם לשוק המניות האמריקאי בגלל עסקאות גידור מטבע (תרשים 5). לשינויים האחרונים בריבית של בנק ישראל או של ה-FED לא הייתה כמעט השפעה על שערו של השקל, אלא רק לתנועות של ה-S&P 500 וה-Nasdaq. אם אחד הערוצים המרכזיים דרכו פועלת המדיניות המוניטארית לא משפיע על האינפלציה, בנק ישראל יצטרך לעלות ריבית יותר חזק כדי לפצות על אובדן שליטה על שע"ח.

במצב זה, בנק ישראל עשוי שוב להזדקק לשחרור הדולרים מיתרות המט"ח למערכת הבנקאית, כפי שעשה במרץ 2020. הוא אומנם חזר ואמר אחר כך שלא יעשה זאת שוב, אך לאמירתו היה תוקף כשלא הייתה אינפלציה. אם שוק המניות ימשיך לרדת והשקל יפוחת במהירות, בנק ישראל יצטרך שוב לשקול לשחרר מט"ח.

כבר כעת קיים מחסור גדול מאוד בדולרים בשוק המט"ח שמשתקף ב-Basis שעלו לרמה הגבוהה בעשור (תרשים 6). דרך אגב, הנגיד השוויצרי אמר שהבנק ימכור מט"ח אם יהיה פיחות מהיר של הפרנק שיסכן יציבות מחירים.

שורה תחתונה: אנו מעריכים שבנק ישראל יעלה ריבית ב-0.5% בפגישתו הקרובה

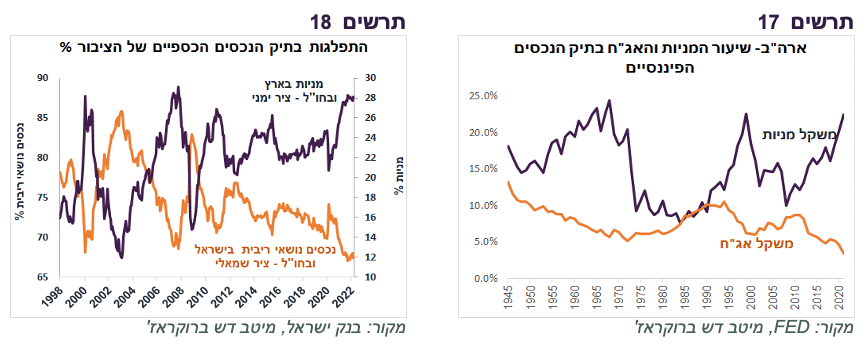

עולם

הצמיחה במשק האמריקאי מתמתנת

בשבוע האחרון הנתונים הכלכליים בארה"ב היו לרוב נמוכים מהתחזיות:

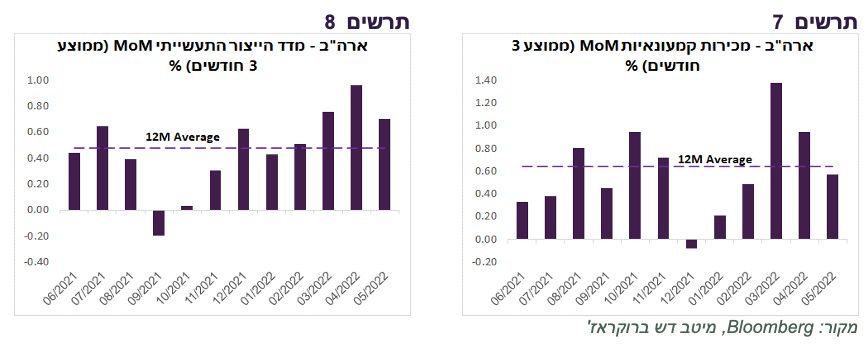

מדד הייצור התעשייתי לחודש מאי היה אומנם נמוך מהתחזית, אך העלייה הממוצעת שלו בשלושת החודשים האחרונים הייתה גבוהה מהממוצע של השנה האחרונה (תרשים 8). נציין שהניצולת בתעשייה המשיכה לגדול, מה שמעולם לא קרה לפני המיתון.

במדד המכירות הקמעונאיות העלייה בחודשים האחרונים הייתה דומה לממוצע של השנה האחרונה (תרשים 7).

האינדיקאטור GDPNow, שמשקף את הצמיחה הרבעונית הצפויה על סמך נתונים שוטפים, ירד אומנם לאפס, אך צריכים לקחת בחשבון שהירידה במלאים והיצוא נטו תורמים יחד כמינוס 2% לתחזית.

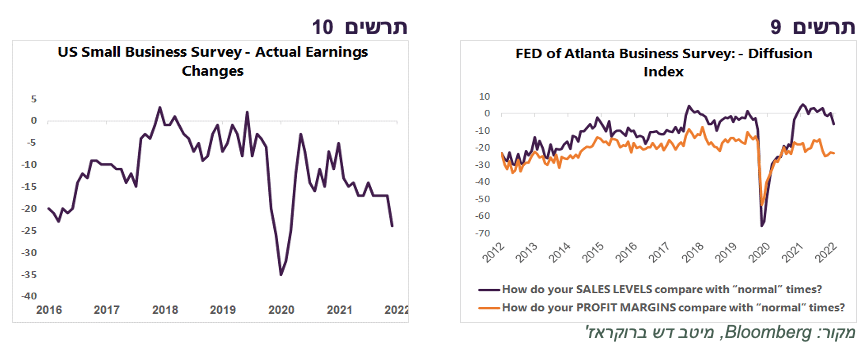

הציפיות לרווחיות בסקר העסקים הקטנים ירדו (תרשים 10). בסקר העסקים של שלוחת ה-FED בניו יורק ירדה הערכת העסקים לרמת המכירות שלהם ביחס לרמה נורמאלית (תרשים 9).

נרשמה ירידה די חדה בהתחלות ואישורי בנייה.

סביבת האינפלציה עדיין גבוהה, אך יש סימנים להתמתנות

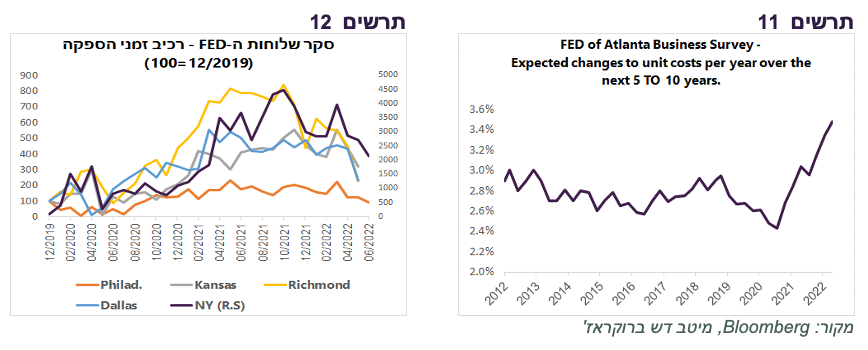

הסקרים עדיין מציגים תמונה של המשך עליית מחירים. 72% מהעסקים בסקר העסקים הקטנים, קרוב לשיא של כל הזמנים, דיווחו בחודש מאי על עליית מחירים. בסקר אחר של העסקים של שלוחת ה-FED בניו יורק, המשיך לגדול שיעור העלייה החזוי של עלות יחידת העבודה (תרשים 11).

אולם, היו גם איתותים שסביבת האינפלציה עשויה להתמתן. נרשמה ירידה קטנה בקצב העלייה השנתי של מדד המחירים ליצרן, כולל במדד ללא אנרגיה ומזון. גם קצב העלייה של מדד מחירי היבוא ללא הדלק רשם ירידה.

עוד סימן שעשוי לבשר על התמתנות צפויה בלחצים לעליית מחירים ניתן היה למצוא בסקרי עסקים של שלוחות ה-FED האזוריות, מהם עלה שזמני הספקה התחילו לרדת לאחרונה (תרשים 12).

העלייה בתשואות הארוכות צפויה להיבלם

עליית ריבית ה-FED ב-0.75% השלימה עלייה דו-חודשית הגדולה ביותר מאז 1984 בשיעור של 1.25%. התחזית לריבית לסוף השנה עלתה ל-3.4% ומגלמת קצב ממוצע של כ-0.45% בארבע פגישות שנותרו ל-FED עד סוף השנה. לפי תחזית זו, עליות ריבית מצטברות השנה בסך של 3.25% יהיו הגבוהות ביותר מאז 1989.

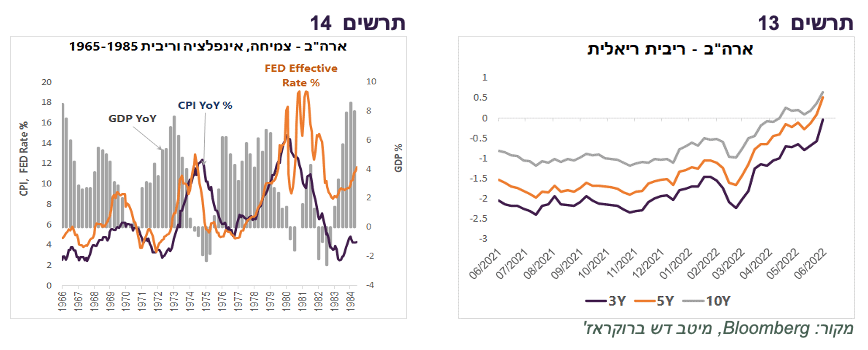

הריסון הפיננסי לא מסתכם רק בעליית ריבית, אלא גם בהתחזקות חדה של הדולר, בעליה מהירה בתשואות אג"ח ובמרווחי אג"ח קונצרניות ובירידות חריפות בשוק המניות. כסימן להגברת ריסון פיננסי, הריבית הריאלית בארה"ב החל מטווחים של כ-3 שנים הפכה לאחרונה לחיובית (תרשים 13).

שילוב של ריסון פיננסי מהיר עם האטה בפעילות הכלכלית שמתפתחת, יובילו בסופו של דבר לבלימת האינפלציה. הרי תופעת סטגפלציה לא באמת מתקיימת כמצב יציב, למעט במדינות העולם השלישי. כפי שניתן לראות בתרשים 14, בשנות ה-60-80 בארה"ב האטה בקצב הצמיחה תמיד הובילה לירידה באינפלציה רק שלפעמים זה קרה בפיגור.

לכאורה, ממצאים אלו סותרים את ההתפתחויות האחרונות במדינות שונות שלא מצליחות לעצור אינפלציה למרות העלאות ריבית שנמשכות בקצב מתגבר כבר יותר משנה, שהצגנו בסקירה בשבוע שעבר. אולם, במדינות שהצגנו האינפלציה עלתה תוך צמיחה גבוהה. ריסון פיננסי בשילוב עם האטה בכלכלה צפויים להוריד אינפלציה, כפי שקרה בעבר.

קיים אף סיכוי שהפעם האינפלציה תרד מהר יותר מאשר בשנות ה-70, מכיוון שלהבדיל מתקופה זו, היום ציפיות האינפלציה לטווח הארוך עדיין מרוסנות. בסביבה זו, התשואות הארוכות צפויות לרדת ואף בחדות עם הופעת סימנים ראשונים של ירידה באינפלציה.

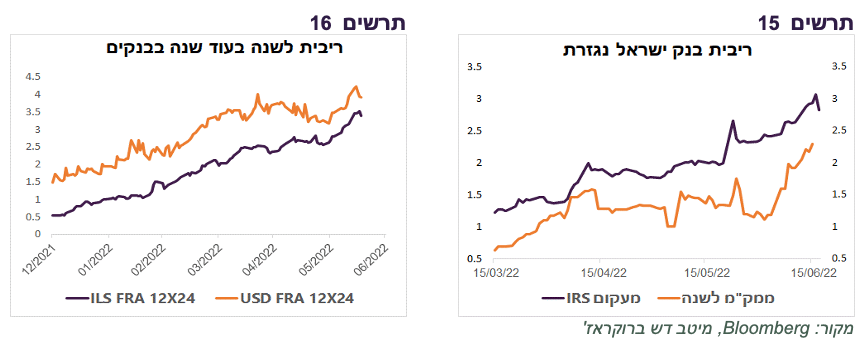

עצירת עליית תשואות בארה"ב צפויה להשפיע גם על שוק האג"ח הישראלי שכבר מגלם עליית ריבית ע"י בנק ישראל שתואמת את התחזיות שלנו (2.5%-2.75%). הריבית הצפויה של בנק ישראל בעוד שנה שנגזרת מריביות IRS עלתה בשבוע האחרון מ-2.6% ל-2.8%. הריבית שנגזרת ממק"מ לשנה עלתה לכ-2.3% (תרשים 15). הריבית לשנה בעוד שנה בבנקים עלתה ל-3.4%, לא נמוכה בהרבה מהריבית האמריקאית (תרשים 16).

במצב של האטה בצמיחה עם ריסון פיננסי מתחזק לא כדאי לשלם פרמיה אינפלציונית גבוהה. להערכתנו, ציפיות האינפלציה בישראל שבטווחים הקצרים תואמות כעת את התחזית שלנו לאינפלציה בשנה הקרובה (3.5%) ואף גבוהות ממנה לא מצדיקות יותר הטיה לאפיק צמוד.

שורה תחתונה: אנו ממליצים להאריך מח"מ התיק לבינוני-ארוך ועל חלוקה מאוזנת בין האפיק הצמוד לשקלי.

האם משקל גבוה של המניות בתיק מוצדק במבט אסטרטגי?

בשנים האחרונות ובמיוחד מאז פרוץ המגפה וירידה של הריביות לרמות אפסיות בכל העולם המפותח, משקל המניות בתיקים עלה משמעותית ע"ח ירידה במשקל אג"ח. בארה"ב משקל המניות בתיק הנכסים הפיננסיים עלה לאחת הרמות הגבוהות מאז אמצע המאה הקודמת, כאשר משקל האג"ח נמצא ברמה הנמוכה היסטורית (תרשים 17, מקור הנתונים - Financial Account of the US).

גם בישראל משקל המניות בהחזקה ישירה (בארץ ובחו"ל) בתיק הנכסים הכספיים של הציבור קרוב לשיא היסטורי, כאשר החשיפה כולל הנגזרים כנראה הרבה יותר גבוהה מרמות השיא שהיו בעבר. לעומת זאת, משקל הנכסים נושאי ריבית נמצא בשפל (תרשים 18).

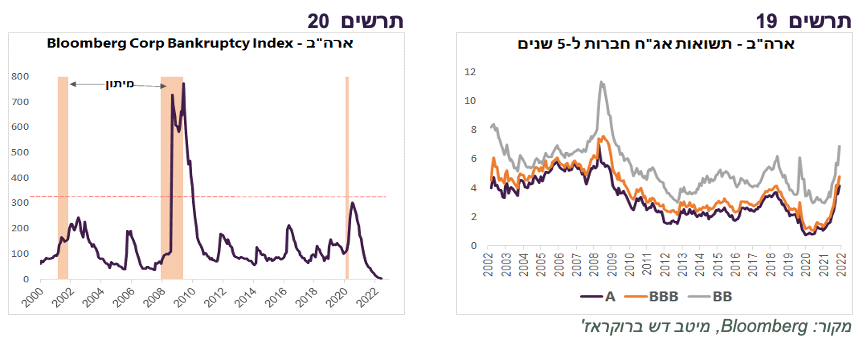

הטיה חזקה למניות הייתה אולי מוצדקת כשהריביות והתשואות היו אפסיות ומרווחי אג"ח החברות היו נמוכים, אך המצב השתנה עם עליית ריביות, התשואות והמרווחים. התשואות לפדיון של האג"ח הקונצרניות בארה"ב עלו לרמות הגבוהות מאז 2008 (תרשים 19).

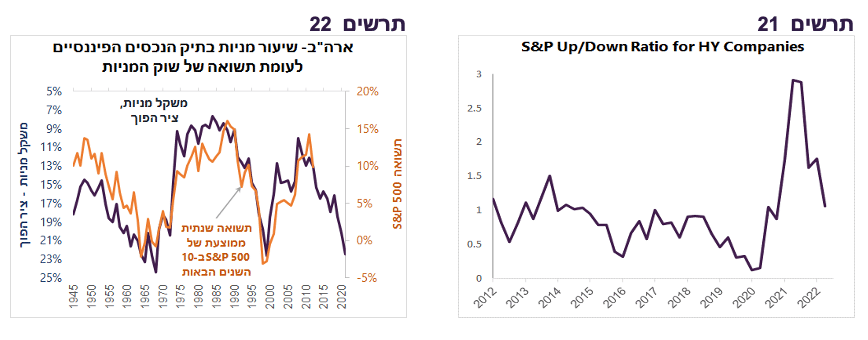

במצב זה, ספק שלמניות יש יתרון ברור על אג"ח. אכן הסיכון למיתון שעלול להגדיל שיעור חדלות פירעון בוודאי קיים ואינו זניח, אך רחוק מלהיות מובטח. בינתיים, למעט עלייה במרווחי אג"ח, לא ניכרים סימנים של עלייה בסיכון החברות. מדד פשיטות רגל של בלומברג נמצא ברמה הנמוכה היסטורית (תרשים 20). היחס בין מספר העלאות להורדות דירוג אשראי של חברות ה-HY ע"י S&P עומד ברבעון השני באחת הרמות הגבוהות של העשור האחרון (תרשים 21).

הנתון החשוב הוא שהיסטורית, משקל המניות בתיק הנכסים הכספיים בידי הציבור היה קשור בקשר הדוק לתשואה עתידית שהשיג האפיק. ככל שמשקל המניות היה גבוה יותר, התשואה שהשיג שוק המניות לאחר מכן הייתה נמוכה יותר.

ההסבר לכך פשוט - כשמשקיעים נמצאים בחשיפה גבוהה למניות, סביר יותר שהחשיפה תקטן מאשר תגדל. ירידה בחשיפה מובילה למכירות המניות בתיקי השקעות רבים ולתשואה נמוכה של האפיק.

בתרשים 22 מוצגת חשיפה למניות בתיק הנכסים הכספיים בארה"ב, כפי שהוצג בתרשים 17 רק על ציר הפוך. הנתון השני בתרשים 22 משקף את התשואה הממוצעת ב-10 השנים הבאות שהשיג מדד S&P 500 בכל נקודת זמן (לפיכך, הנתון האחרון מתייחס לשנת 2012) .

כפי שניתן לראות, מאמצע המאה הקודמת קיים מתאם שלילי הדוק בין משקל המניות בתיק הנכסים הכספיים בארה"ב לתשואה שהמניות הניבו בעשור לאחר מכן. אם הקשר ההיסטורי ימשך גם בעשור הקרוב, התשואה בגין החזקת המניות צפויה להיות נמוכה מאוד.

שורה תחתונה: כצעד אסטרטגי כדאי לשקול הגדלת האפיק האג"חי ע"ח המניות.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay