נקודות עיקריות

למרות הנימה הניצית מכיוונו של פאוול, השבוע האחרון אופיין בעליות בשוקי המניות בעולם וירידת תשואות. מאד יתכן שחולשה במדדי מנהלי הרכש (גם בארה"ב וגם באירופה) וירידה במחירי הסחורות, הגבירה את הסבירות שהסייקל של ריסון מוניטארי עשוי להסתיים מוקדם מהצפוי. ביום שישי השווקים שאבו עידוד מהירידה המתונה בציפיות האינפלציה בקרב משקי הבית בארה"ב ל-5.3% מ-5.4%.

מאקרו ישראל: החולשה בסיומי הבנייה נמשכת

למרות הגידול בהתחלות הבנייה, מספר סיומי הבנייה ממשיך להיות נמוך מהביקוש: הלחץ לעליית מחירי השכירות צפוי להימשך.

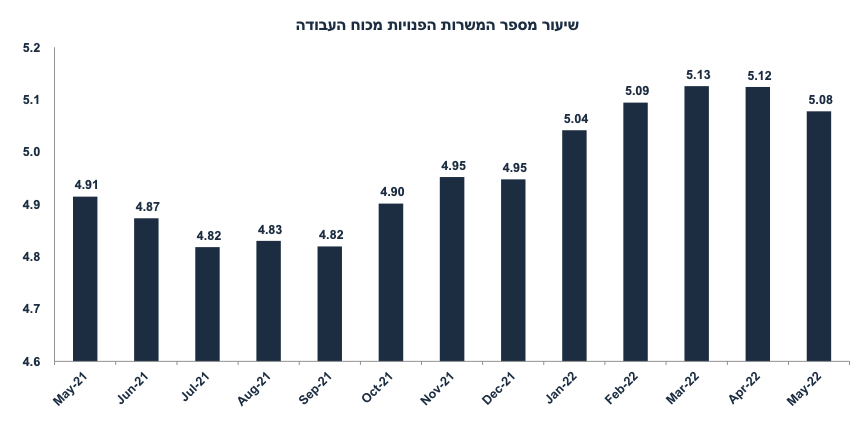

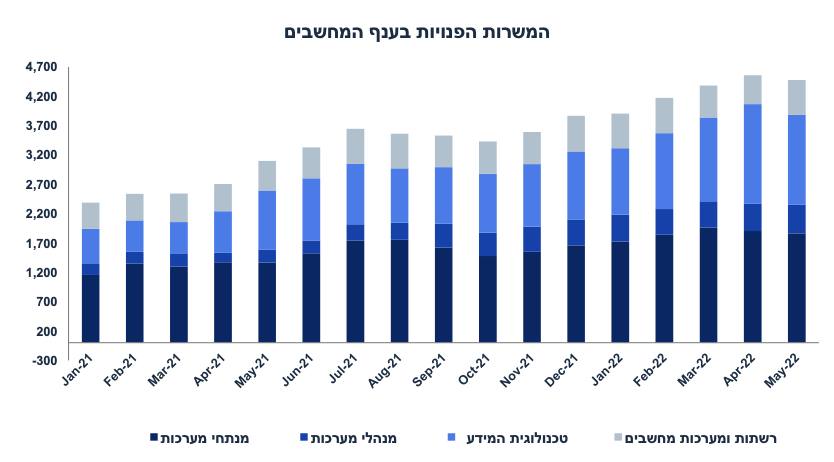

חלה ירידה מתונה בביקוש לעובדים בחודש מאי: שיעור המשרות הפנויות ירד ל-5.08% מ-5.12%. בענף המחשבים הביקוש לעובדים נותר גבוה.

מדד מנהלי הרכש עלה ל-52.6 נק' עם שיפור בהזמנות ליצוא ולשוק המקומי.

במאי נוספו 55 אלף מועסקים חדשים. שיעור התעסוקה חזר לרמתו ערב קורונה.

ביוני מסתמנת ירידה קלה (0.5%-) ברכישות מקומיות בכרטיס האשראי: הסטת הצריכה לחו"ל נמשכת.

סביבת האינפלציה: צפויה הוזלה בדלקים

מחירי הנפט בעולם ירדו על רקע חשש להתמתנות בפעילות הכלכלית.

כעת, אנו צופים הוזלה של 3.5% במחירי הדלקים בתחילת יולי. ליברמן שואף להוזיל בעוד חצי שקל, אך לא בטוח שצעד זה יבוצע. אם כן, מדד יולי יגיע ל-0.2%.

ארה"ב: חולשה בפעילות

במאי המכירות של בתים קיימים ירדו ב-3.4% וב-8.4% שנה אחורה.

המכירות של בתים חדשים עלו במפתיע ב-18% מעל הנתון המקורי באפריל.

ביוני מדד האמון הצרכני של מישיגן ירד ב-0.2 נק' ל-50.0, רמה היסטורית נמוכה.

ביוני מדד מנהלי הרכש PMI ירד ב-2.4 נק' ל-51.2 נק' עם ירידה חדה בהזמנות ליצוא. רכיב התפוקה ירד ל-49.6, ומצביע על התכווצות קלה.

אירופה: התמתנות של ממש בפעילות

מדד ה-PMI בשירותים ירד ב-3.3 נק' ל-52.8, לרמה הנמוכה זה 8 חודשים.

מדד ה-PMI בתעשייה ירד ב-2.6 נק' ל-52.0, לרמה הנמוכה זה 22 חודשים.

ב-UK חלה ירידה ב-PMI בתעשייה, בפרט בהזמנות. מדד השירותים נותר יציב.

ביוני חלה הרעה באמון הצרכני באירופה לרמה קרובה לשפל של אפריל 2020.

יפן: האינפלציה נותרה נמוכה

במאי, האינפלציה עלתה ב-0.2% וב-2.5% שנה אחורה. מדד הליבה עלה ב-0.1% וב-0.8% בלבד שנה אחורה.

שוק האג"ח: ירידה חדה בתשואות

התשואות הארוכות בעולם ירדו על רקע חששות ממיתון על רקע נתוני מדדי מנהלי הרכש החלשים, גם בארה"ב, באירופה ובתעשייה ב-UK.

בשבוע האחרון חלה ירידה חדה בתשואות בישראל, בפרט בתשואות השקליות.

הפער בין התשואות ל-10 שנים בארה"ב ובישראל התרחב ל-35 נ.ב.

לאחר מהלך כה משמעותי, פחתה האטרקטיביות של האפיקים הארוכים.

הפד צפוי להעלות את הריבית לכיוון 4% בעוד שנה, מעל הציפיות בשוק.

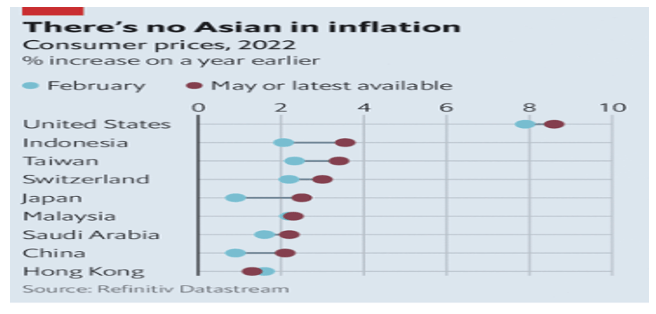

זום אין: אלו מדינות בעולם נהנות מאינפלציה נמוכה?

מרבית המדינות בעולם סובלות מהאצה משמעותית באינפלציה.

שמונה מדינות נהנות מאינפלציה מתחת ל-4%, שש מהן באסיה.

ההסברים העיקריים לתופעה: פתיחה מאוחרת של הסגרים (כמו סין, מלזיה), קצב עליית שכר מאוד מתון (יפן), משקל חיטה נמוך במדד ומגבלות על יצוא חקלאי.

עם זאת, מרבית המדינות התחילו להדק את המדיניות המוניטארית למעט יפן.

מאקרו ישראל

ירידה מתונה בביקוש לעובדים

בחודש מאי, מספר המשרות הפנויות ירד מעט (בניכוי עונתיות) ל-155.2 אלף מ-155.8 אלף לפני חודש. חלה ירידה בביקוש לעובדים בענף המסחר וגידול בביקוש לעובדים בענפי הבנייה ובתעשייה. שיעור המשרות הפנויות מסך כוח העבודה ירד ל-5.08% במאי, השיעור הנמוך ביותר מינואר. שינוי כיוון קל בהחלט מעודד ומצביע על שוק עבודה מעט פחות הדוק.

בענף המחשבים חלה ירידה מאד מתונה בביקוש לעובדים, אם כי הנתונים אינם בניכוי עונתיות. רמת המשרות הפנויות עדיין מאד גבוהה. בינתיים, אין סימנים להשפעת הירידות החדות בנאסד"ק.

בנאום ביום רביעי, הנגיד הדגיש את האיתנות של סקטור ההיי טק בישראל (יחסית ל-2000), הפיזור בין תתי ענפים והעובדה שחלק גדול מהחברות כבר נהנות ממכירות.

תעסוקה מלאה תומכת בלחצי שכר

אין להתייחס לעלייה בשיעור האבטלה במאי ל-3.5% מ-3.1% באפריל. שיעור האבטלה עלה מסיבה "מעודדת": שיעור ההשתתפות עלה ל-63.2% מ-62.3% - בקיצור, יותר אנשים מחפשים עבודה. הנתון החשוב יותר: שיעור התעסוקה עלה ל-60.8% מ-60.1%. נוספו 55 אלף מועסקים בחודש מאי.

לסיכום: שוק העבודה נמצא בתעסוקה מלאה, מה שתומך בהמשך העלאת ריבית בקצב מהיר (0.5% יולי ול-2.75% שנה קדימה).

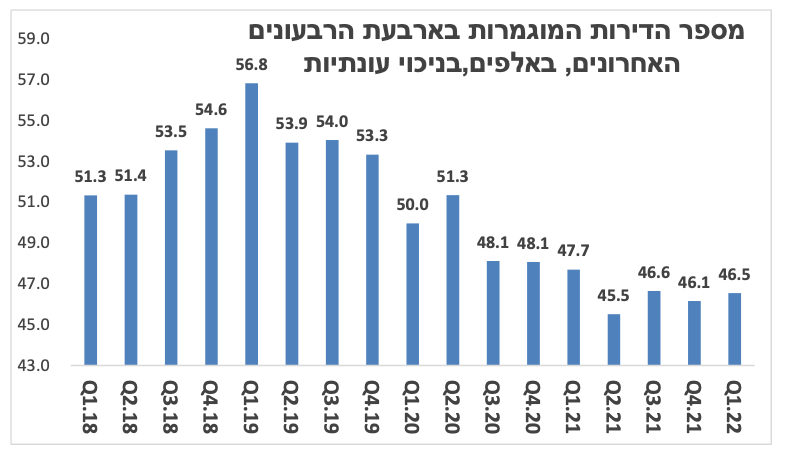

מספר סיומי הבנייה נותר נמוך

החדשות הטובות: ברבעון א', מספר התחלות הבנייה עלה ל-72.7 אלף בחישוב שנתי מ-63.3 אלף ב-2021. החדשות הרעות: מספר הדירות המוגמרות ממשיך להיות נמוך בהרבה: 47.3 אלף ברבעון א' (בחישוב שנתי), מעט מעל 2021 (46.9 אלף יחידות). כידוע, הביקוש השוטף לדיור מידי שנה מוערך ב-55-60 אלף יחידות לשנה (הגידול במספר משקי הבית), זאת מבלי להתחשב בגידול במספר העולים. הפער בין התחלות הבניה ובין גמר הבנייה נמשך זה מספר שנים והביא את מספר הדירות בתהליך בנייה לשיא של 159.9 אלף יחידות ברבעון א' מ-150.9 אלף לפני רבעון ו- 137.2 אלף לפני שנה.

המשמעות: מלאי הדירות הפנוי למכירה או להשכרה נותר נמוך יחסית לביקוש, מה שתומך בהמשך לחץ לעליית מחירי השכירות אשר נמדדים במדד. מה הסיכוי לגידול מואץ במספר הדירות המוגמרות בטווח הקצר? לא גבוה. אומנם ההתייקרות בעלות המימון של הקבלנים צפויה לתמוך בהאצה בסיומי בניית הדירות. מנגד, חשש מירידה בביקוש של משקי הבית תומך בהמשך עיכובים בסיום פרויקטים. בנוסף, חסרים עובדים מקצועיים רבים בענף הבניה. אנו צופים שסעיף הדיור במדד יעלה ב-4.2% שנה קדימה ויתרום כ-1.0% לאינפלציה.

מספר נתונים חשובים יתפרסמו השבוע: ראשון: הייצור התעשייתי והפדיון בענפי המשק (אפריל), שני: המדד המשולב של בנק ישראל (מאי). שלישי: הרכישות בכרטיסי האשראי (מאי).

מאקרו חו"ל

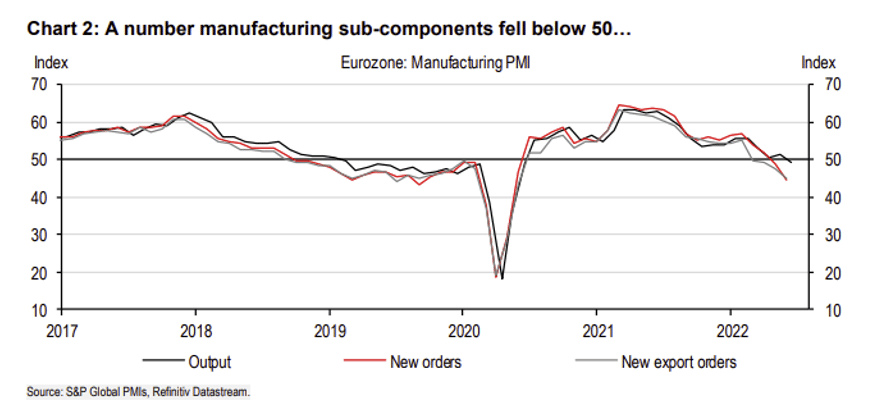

חולשה בפעילות באירופה

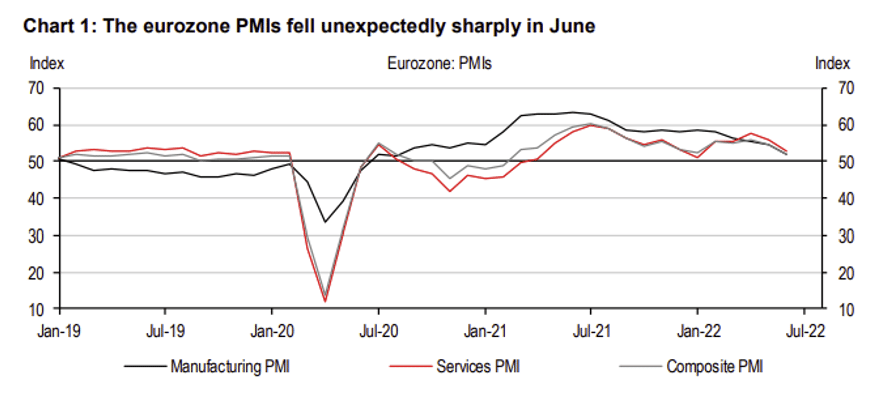

מדדי מנהלי הרכש באירופה מהווים מקור חשוב ועדכני להעריך את הפעילות הכלכלית, גם בתעשייה וגם בענפי השירותים. מדד מנהלי הרכש PMI המשולב ירד ביוני ל-51.9 נקודות מ-54.8 נקודות במאי, אל הרמה הנמוכה ביותר מאז תקופת הסגר של פברואר 2021.

המדד בתעשייה ירד ל-52 נקודות מ-54.6, ובענפי השירותים המדד ירד ל-52.8 מ-56.1.

רכיבי התפוקה וההזמנות ירדו אל מתחת קו ה-50 ומצביעים על התכווצות בפעילות, בפעם הראשונה מאז יוני 2020:

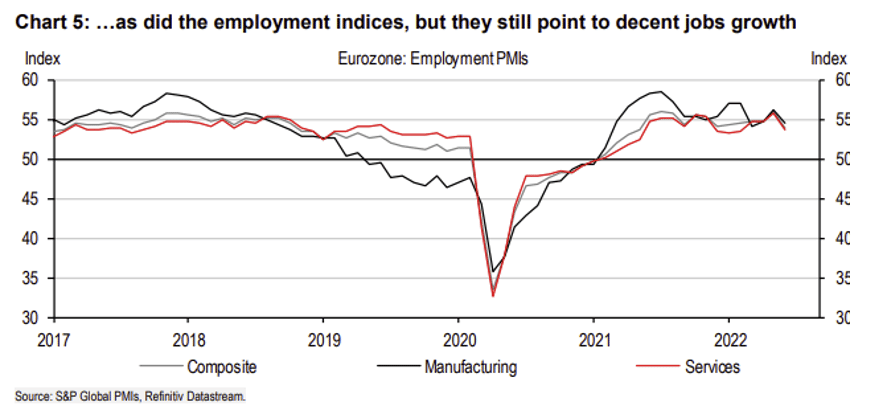

רכיבי התעסוקה (בתעשייה ובשירותים) נחלשו מעט, אך עדיין נמצאים ברמה היסטורית גבוהה (ראה גרף) סביב 55 נקודות:

מדד מנהלי הרכש ירד גם בגרמניה ב-2.4 נקודות ל-51.3 וגם בצרפת ב-4.2 נקודות ל-52.8.

מהן הסיבות להתמתנות בפעילות? מדובר בעיקר בהשפעה החולפת של הזינוק בביקושים עם הסרת מגבלות הקורונה לפני מספר חודשים. בנוסף, החולשה ברכיבי ההזמנות ליצוא מעידה על חולשה בצמיחה הגלובלית. סיבה נוספת: ההאצה באינפלציה שוחקת את כוח הקנייה של משקי הבית. מנגד, חלה הקלה מסוימת בגורמי "השיבושים בהספקה", בעיקר הירידה במחירי ההובלה.

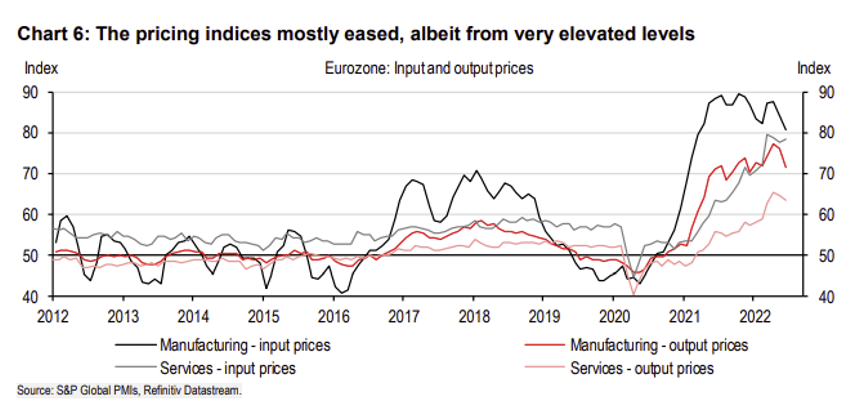

מסתמנת התמתנות בלחץ לעליות מחירים בשל ירידה במחירי התשומות (למעט בשירותים) וגם במחירי התפוקה, אך מרמות מאד גבוהות:

המשמעות: ה-ECB נחוש להילחם באינפלציה ומתכנן העלאת ריבית של 0.25% ביולי וסבירות גבוהה ל-0.5% בספטמבר. התמתנות משמעותית בפעילות עלולה להקשות על תוואי של ריסון מוניטארי חריף. לאחר פרסום נתוני ה-PMI ביום חמישי, התשואות הארוכות באירופה ירדו.

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: ארה"ב: הזמנות של מוצרי בני קיימא (מאי), שלישי: מדד האמון הצרכני (conference board -June), מחירי בתים Case-Shiller (אפריל). חמישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (מאי), סין: מדד מנהלי הרכש PMI (יוני). שישי: אירופה: מדד המחירים לצרכן (יוני), ארה"ב: מדד מנהלי הרכש ISM בתעשייה (יוני).

זום אין: אלו מדינות בעולם נהנות מאינפלציה נמוכה?

מרבית המדינות בעולם סובלות מהאצה משמעותית באינפלציה. שמונה מדינות נהנות מאינפלציה מתחת ל-4%, שש מהן נמצאות באסיה:

ההסברים העיקריים לתופעה: פתיחה מאוחרת וחלקית של הסגרים (כמו סין, מלזיה) וכן בשל כך שהמגבלות על התיירות בחלק מהמדינות עדיין לא הוסרו, וקצב עליית שכר מאוד מתון (בפרט ביפן, אך גם בשוויץ).

בנוסף, סין סבלה מאינפלציה גבוהה לפני שנה על רקע חיסול עדרי החזירים עקב מחלה. לכן, טכנית היום מחירי החזירים נמוכים בהשוואה לשנה שעברה ב-21%, מה שתרם לאינפלציה מתונה של 2.1% בסין.

סיבה נוספת: צריכת החיטה במדינות אסיה קטנה יחסית למדינות המערב, זאת לעומת צריכת האורז. מחירי האורז עלו ב-8% מאז פלישת רוסיה לאוקראינה לעומת עלייה של 17% במחירי החיטה.

חלק מהמדינות מגבילות את היצוא של סחורות חקלאיות (מלזיה, אינדונזיה), מה ששומר על מחירים מקומיים נמוכים יחסית.

בכויחד עם זאת, מרבית המדינות התחילו להדק את המדיניות המוניטארית, (למעט יפן) . יפן שואפת להביא את סביבת האינפלציה (הליבה) ל-2% (מדד הליבה עלה ב-0.1% במאי וב-0.8% שנה אחורה) זאת על ידי עידוד עליית השכר וגם פיחות במטבע הין. בינתיים השכר עולה בקצב מתון יחסית של 1.7% (שנה אחורה), אך מדובר בהאצה לעומת החודשים הקודמים:

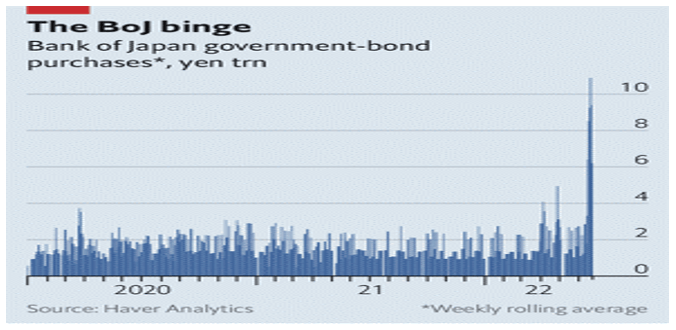

הבנק המרכזי ביפן מתמיד בקביעת התשואות ל-10 שנים על 0.25% וקונה כל כמות כדי לשמור על רמה זו. מדיניות מוניטארית כה מרחיבה לעומת הריסון המוניטארי הגלובלי מחלישה את ין, כאשר הבנק מקווה שהפיחות (15% מתחילת השנה) יתרום להאצה באינפלציה.

למרות שהאינפלציה בישראל (4.1%) גם נמוכה יחסית, היא צפויה לעלות בחודשים הקרובים לכיוון 5% עד סוף השנה. בנק ישראל מושפע יותר מהמדיניות המוניטארית במדינות המערב וצפוי להעלות את הריבית ב-0.5% ב-4 ליולי.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי