"כשהגאות חולפת והשפל מגיע – רק אז ניתן לראות מי נכנס לים ללא בגד ים". הציטוט הרשום כאן מיוחס למשקיע הגדול בעולם, וורן באפט. המשמעות של המשפט קלה להבנה: מי שנכנס לשוק המניות בימי אופוריה, כאשר המחירים מנופחים, צפוי לספוג בעתיד הלא רחוק - כשהגאות תיפסק והאופוריה תתחלף בפחד - הפסדים גדולים וכואבים. לעומת זאת, משקיעים שנקטו זהירות והותירו חלק משמעותי מהכסף שלהם במזומן נזיל, יוכלו בתקופות השפל לחגוג ולקנות מניות במחירי מציאה.

אבל המשפט הזה חורג הרבה מעבר לשוק המניות. אפשר להשתמש בו למשל גם עבור מדינות.

השנים האחרונות היו גן עדן למדינות. ממשלות יכלו לגייס חובות גדולים מבלי לשלם עליהם כמעט מחיר. לאורך עשור ויותר שררה בשווקים ריבית אפסית, שנבעה במידה רבה בגלל ההתערבות הבוטה של הבנקים המרכזיים במשחק. הללו רכשו בשוק כמויות גדולות של אג"ח ממשלתיות לטווח בינוני וארוך, ובכך ויסתו את מנגנון השוק החופשי ושמרו על מחירי אג"ח גבוהים ותשואות לפדיון נמוכות.

הריבית הנמוכה נועדה לאפשר למדינות לגייס חוב בזול, ולקנות לעצמן זמן כדי לתגבר את מאמצי הצמיחה שלהן. הצמיחה היתה אמורה להתבטא בגידול בגביית מיסים, ולאפשר למדינות להקטין בהדרגה את חובותיהן לרמות בנות ניהול.

שהרי לכולם היה ברור שתקופת הריבית הנמוכה תסתיים מתישהו. היא לא יכולה להימשך לעד. וכאשר הריביות יתחילו לעלות, מי שנתקע עם חובות גדולים משול לאדם שנכנס לים כאשר רק עורו לגופו. בסוף השפל תמיד מגיע ואז רואים, ובכן, מי השאיר את בגד הים שלו בבית.

משבר החובות הממשלתיים בשידור חוזר

כדי להבין טוב יותר מה עלול לקרות כעת, כאשר תשואות האג"ח מטפסות, אפשר להשתמש בתור דוגמא באיטליה. איטליה, כך נראה, היא אחת המדינות שמשתכשכת לה בימים אלה בים עם חוטיני דקיק שלא ממש מכסה על אבריה המוצנעים.

כדי להבין קצת יותר מה מצבה של איטליה צריך לחזור כ-11 שנים לאחור. בסוף 2011 נכנסה איטליה למשבר קשה. זה היה אחד מאותם זעזועי משנה שהגיעו לאחר המשבר הפיננסי של 2008.

במהלך 2011 נקלעו 5 מדינות בגוש היורו למשבר כלכלי ופיננסי שאיים לשלוח אותן לחדלות פירעון. חמש המדינות הללו כונו בשם החיבה PIIGS – ראשי התיבות של פורטוגל, איטליה, אירלנד, יוון וספרד. המשבר נבע בעיקרו בגלל גידול חד שחל אצלן בחוב הממשלתי.

החוב נבע אצל כל אחת מסיבות שונות. יוון למשל נכנסה להשקעות יתר שמומנו בחלקן באמצעות מדינות זרות. אירלנד נקלעה לבעיה בגלל הצורך לחלץ את הבנקים הגדולים שלה מהתמוטטות עקב המשבר הפיננסי. פורטוגל וספרד נקלעו למשבר עקב קריסה בשוק הנדל"ן. איטליה סבלה מכל הבעיות הללו גם יחד והתקשתה להתמודד עם בעיות קשות במערכת הפוליטית ותחלופה מהירה של קואליציות וראשי ממשלה.

אבן הדומינו הראשונה היתה יוון שנכנסה במהלך 2011 לחדלות פירעון. בעקבות התקדים היווני עלה אז חשש כבד שמדינות גוש היורו יחליטו להיפרד מהגוש ולאמץ שוב מטבע עצמאי כדי שיוכלו לפרוע את חובותיהן באמצעות הדפסת כסף עצמאית. הדפסה כזו היתה מייצרת כמובן פיחות מטבעי ואינפלציה.

משקיעי העולם צפו בחרדה בתהליך שהיה עלול לפורר את גוש היורו כליל, והחלו להשליך אג"ח של מדינות PIIGS בלי אבחנה. לקראת סוף 2011 טיפסו תשואות האג"ח של מדינות PIIGS לרמות של 7%-8% ויותר מכך. האג"ח של איטליה למשל נסחרו אז בתשואה של 7%. כאשר התשואות מגיעות לרמות כאלו זה סימן שהמשקיעים מתחילים לחשוש שהמדינות לא יוכלו לעמוד בתשלומי החוב שלהן. אלו תשואות שקרובות לרמה שמאפיינת אג"ח בסיכון גבוה: 'אג"ח זבל', בלשון שוק ההון.

בקרב מנהיגי אירופה התעורר אז חשש כבד שבדומה ליוון, גם שאר מדינות ה"PIIGS" ייקלעו לחדלות פרעון. זה היה תרחיש האימים, שלימים קיבל את השם "משבר החוב הסוברני של גוש היורו".

מרקל סרקוזי ודראגי שמים אצבע בסכר

מי שהציל לבסוף את גוש היורו מקריסה היו שלושה אנשים: קנצלרית גרמניה, אנגלה מרקל, נשיא צרפת, ניקולא סרקוזי, ומריו דראגי, נגיד הבנק האירופי. מרקל וסרקוזי פעלו להקים במהירות קרן כלל אירופית בהיקף של כטריליון יורו לחילוץ מדינות חדלות פרעון. דראגי מצידו הבטיח שיעשה "כל מה שצריך", כדי לשמור על מטבע היורו.

משמעות דבריו הייתה שהוא יוריד את הריבית למקום הכי נמוך שאפשר. לא פחות חשוב, הוא החל לרכוש אג"ח ממשלתיות בהיקפי ענק כדי לסייע בהורדת התשואות, במטרה לתת למדינות שהות מספקת כדי לגייס חוב ולפתור את בעיותיהן. יוון מצידה נכנסה למהלך של חדלות פרעון שנוהל לאחר מכן על ידי מרקל ושר האוצר של גרמניה, וולפגנג שויבלה.

המהלך של דראגי הצליח. לאורך קרוב ל-10 שנים המשיכו האג"ח של מדינות "PIIGS" להישאר ברמה נמוכה במיוחד של 0%-2%. החששות מקריסת גוש היורו הלכו והתפוגגו ושוקי ההון נשמו לרווחה. ההצלחה הקנתה למריו דראגי מוניטין רבים וגם את הכינוי "סופר-מריו" (על שם דמות ממשחק פופולארי בשם זה).

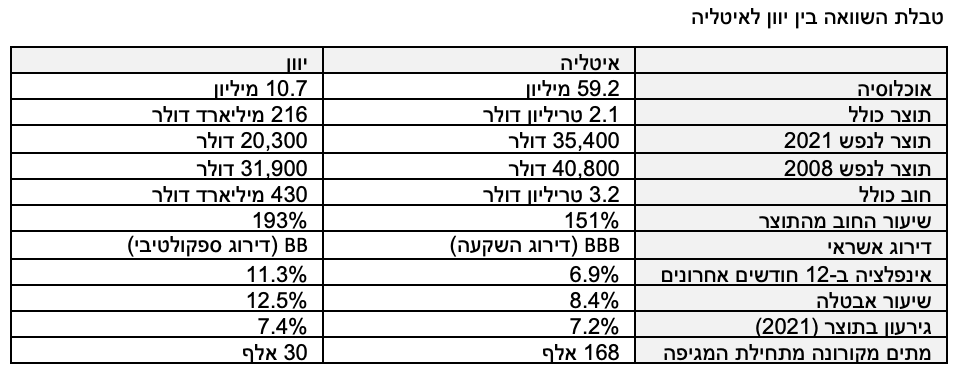

אבל האם משבר החובות הסוברניים אכן נפתר? אם נסתכל על איטליה למשל, נראה שהזמן שקנה עבורה דראגי, לא ממש נוצל כדי לטפל בחוליי הכלכלה האיטלקית. לאורך השנים האחרונות שיעור הצמיחה של איטליה נע סביב 1% בשנה. לעיתים אף פחות מכך. שנת 2021 הייתה כמובן חריגה לטובה עם צמיחה של 4.2%, אבל אפילו היא לא הצליחה להחזיר את מלוא התכווצות התוצר בשיעור של 9% שנרשם בשנת 2020, שנת הקורונה.

התוצר לנפש של איטליה עומד כיום על כ-35 אלף דולר בשנה. הוא עדיין נמוך בכ-13% מרמתו בשנת 2008, שנת השיא של הכלכלה האיטלקית. המשמעות היא שבמשך 13 שנים התוצר לנפש של איטליה הלך ודעך.

זה לא תמיד היה כך. בשנות ה-80' למשל כלכלת איטליה נהנתה מגאות חזקה במיוחד. באותן שנים דורג התוצר של כלכלת איטליה במקום הרביעי בעולם – אחרי ארה"ב, יפן וגרמניה. כיום, עם תוצר של 2.1 טריליון דולר בשנה מדורגת איטליה רק במקום ה-8 בעולם. סין, בריטניה, הודו וצרפת עקפו אותה.

איטליה מיעטה לבצע רפורמות נחוצות. שוק העבודה שלה קשיח ומשאיר כוח רב מדי בידי ארגוני העובדים. הממשלות החלשות והמתחלפות לא הצליחו להתמודד עם אתגרי המאה ה-21. איטליה שבעבר הייתה מהמובילות באירופה בהשקעה בתשתיות לאומיות, הלכה ודעכה. שיעור הדיגיטציה של משרדי הממשלה הוא מהנמוכים במדינות האיחוד האירופי. חברות המכוניות האיטלקיות, בעבר פאר התעשיה האיטלקית, הלכו ואיבדו את מקומן ליצרניות הזולות והרעבות מאסיה.

הכלכלה האיטלקית הייתה מהנפגעות הגדולות של עידן הקורונה בגלל הירידה החדה בענף התיירות. חלק מזה יחזור בשנה הקרובה אבל התאוששות בהמשך תהיה איטית.

שיעור האינפלציה באיטליה זינק בשנה האחרונה לכ-7%. כמו כל מדינות גוש היורו איטליה סובלת ממחירי אנרגיה גואים, ועליות מחירים בשורה ארוכה של מוצרים, במיוחד מוצרי מזון.

אבל הנתון שאמור להטריד יותר מכול הוא החוב הממשלתי של איטליה. ב-2012, בעיצומו של משבר החובות הממשלתיים, עמד החוב האיטלקי על 120% מהתוצר. גם אז הוא נחשב לחוב גבוה במיוחד. מדינות עם שיעור חוב שכזה, שהצמיחה בהן נמוכה ושיעור האבטלה גבוה, הן מועמדות טבעיות להיכנס לסכנה של חדלות פרעון.

הריבית האפסית של השנים האחרונות גרמה לאיטליה להתמכר לחוב. במקום רפורמות, איטליה פשוט הנפיקה אג"ח בלי הפסקה, בחסות התמיכה של הבנק האירופי המרכזי. וכך, 10 שנים אחרי משבר החובות שאיים למוטט אותה, מגיעה איטליה לתקופת השפל עם חוב שעומד על 150% אחוזי תוצר.

הצרה היא שכעת מחיר החוב שלה עומד להתייקר. תשואות האג"ח של איטליה שעמדו בתחילת 2022 על 1.3% טיפסו באחרונה ל-3.6%. וכלל לא בטוח שזו המילה האחרונה. עלייה של התשואות לרמות של 5% ויותר עלולה להזכיר למשקיעים נשכחות מהעבר הלא רחוק. החוב האיטלקי מדורג על ידי סוכנויות הדירוג הבינלאומיות בדרמה של BBB, רק דרגה אחת מעל לדירוג של אג"ח זבל.

משקיעי העולם שמסתכלים כיום על איטליה שמים את יהבם בעיקר על איש אחד – מריו דראגי שמונה לפני כשנה לראש ממשלה מקצועי. דראגי שנחשב למועמד מקצועי נבחר על ידי קואליציה של מפלגות שהוא אינו חבר בהן. במעמדו הנוכחי הוא משוחרר, באופן יחסי, מלחצים פוליטיים ויכול לנסות לחולל במדינה רפורמות חשובות כדי להחזיר אותה לפסים של צמיחה. במהלך אחד הוא כבר הצליח כאשר רתם את מדינות האיחוד האירופי לתת לאיטליה חבילת מימון ענקית בהיקף של 209 מיליארד יורו לצורך שדרוג תשתיות, לרבות תשתיות מחשוב ודיגיטציה.

אבל גם דראגי, מוכשר, מקצועי וא-פוליטי ככל שיהיה, לא יוכל לעמוד בפרץ אם התשואות בשוק האג"ח ימשיכו לטפס. עם חוב של 150% מהתוצר איטליה זקוקה להרבה יותר מרפורמות. היא זקוקה לתוכנית הבראה מקיפה וכואבת. באקלים הפוליטי הנזיל של שבו שרויה ארץ המגף, ספק גדול אם גם דראגי מסוגל לכך.

ובכל מקרה, שכשוך בים הפיננסי עם שיעור חוב כה גבוה הינו הרפתקה מסוכנת במיוחד. יהיה מעניין לראות כיצד תצליח איטליה בהנהגתו של דראגי לחמוק מעונשם של השווקים הפיננסיים גם הפעם.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך