יהיה זה יומרני לחשוב שאנחנו יודעים מה יהיה בעתיד הקרוב או הרחוק. ולא רק מפני שאיננו יודעים את כל העובדות המשפיעות על המגמות בשוקי ההון, אלא בגלל, שאנו גם לא יודעים להעריך נכונה את הסנטימנט של המשקיעים לגבי אותן עובדות וחדשות, המגיעות אלינו מדי בוקר וערב.

הנה דוגמה קטנה: ביום חמישי ה־09.05, קיבלנו עלייה גדולה מהצפוי בנתוני האבטלה האמריקאיים (במקום צפי של 205 אלף התקבל מספר של 229 אלף). אוקי, אז בימים רגילים זו בשורה לא טובה, המעידה על גידול באבטלה, וזה צריך להשפיע לרעה על השווקים. כסמן של מיתון. אבל, רגע, אבטלה זה אומר פחות לחץ על דרישות לעליית שכר, ועל ידי כך, הבשורה הזו הייתה צריכה להתקבל בחיוב על השווקים. ומה קיבלנו? שווקים יורדים.

ביום שלמחרת, קיבלנו בשורה קשה נוספת: הפעם, עלייה באינפלציה גבוהה יותר מצפוי על ידי מדד מחירים לצרכן ב־1% במקום הצפי של 0.7%. חדשות שאומרות שיש עדיין ביקוש גדול מספיק על מנת לייצר ביקושים אינפלציוניים. וזה אומר שאין עדיין מיתון. תוצאה: גם שווקים יורדים, שוב, ובחוזקה. יומיים של חדשות סותרות, על תפקודו של המשק מנקודת המבט של הפדרל רזרב, ובשניהם ירידות שערים חדות מאוד.

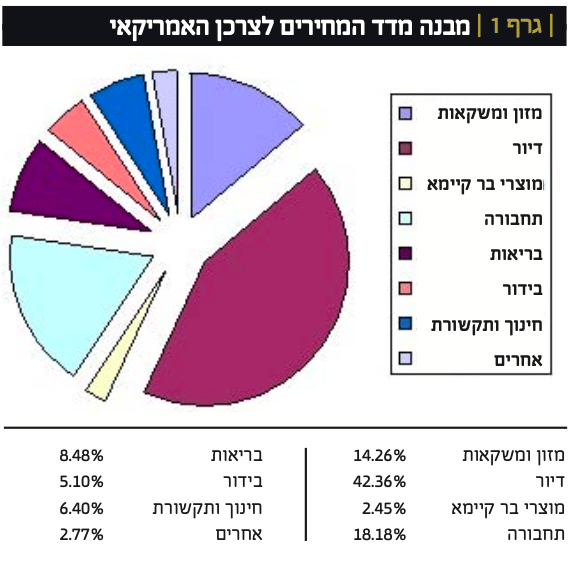

כל זה כדי לומר: נתוני הכלכלה הפונדמנטליים, נמצאים עכשיו במיקום אחורי של חשיבות. מה שמעניין כרגע את כולם הוא דבר אחד: איך מאטים, ולאחר מכן הופכים את הכיוון של העקומה האינפלציונית, אשר הביאה את המדד השנתי להיות סביב 8.6%. מה שלא ראינו מאז שנות השמונים. ומכיוון שכך, ראינו לנכון להביא בפניכם מבט קצת יותר מעמיק על המנוע העיקרי של אותו מדד מחירים לצרכן, המהווה היום את הטריגר לאותו סנטימנט משקיעים, ולמגמות העיקריות בשווקים. לפני הכול, בגרף 1, אנו רואים את התצורה של המדד ומרכיביו.

בגרף 1 רואים שלושה דברים מעניינים: בניגוד למה שרבים נוטים לחשוב, מרכיב האנרגיה הישיר אינו כה גדול במדד עצמו. אם נייחס אותו לסעיף התחבורה, הוא מהווה רק כ־18.18% אחוז השפעה במדד. משהו בהחלט משמעותי אבל לא מכריע לבדו. הסעיף המדהים בעוצמתו הוא הדיור, עם 42.36%, ויחד עם המזון, המשפיע ב־14.26%, הם מהווים רוב של השפעה.

תאמרו מיד: יש השפעה עקיפה של האנרגיה על כל המרכיבים! נכון, אבל את זה קשה מאוד לבודד ולחשב למדידה, וכך, נשארנו עם החלוקה המוצגת. על עניין העלייה במחירי האנרגיה כבר דשנו רבות, והאשם רובץ לא רק על פוטין, ומעשיו באוקראינה, אלא, ובעיקר, על מדיניות ההקפאה של התעשייה להפקת אנרגיה בארה”ב, על ידי ממשל ביידן. למעשה, סגירת ה־Pipeline הצפוני והפסקה טוטאלית של ההפקות הדורשות Fracking, הביאו למחסור דרמטי בנפט, ולחזרתה של ארה”ב להיות מדינה מייבאת אנרגיה במקום מייצאת. כפי שהיא הייתה בימיו האחרונים של ממשל אובמה, ובכל ממשלו של הנשיא טראמפ. מכיוון שאיננו חושבים שמדיניות הממשל תשתנה בקרוב, עקב האידיאולוגיה הירוקה של חבריה, נותר רק לקוות שבחזית הזו יתקיים נס כלשהו, בחזית המלחמה, ואיכשהו, הפלונטר הרוסי בהקשר הזה ייפתר. אגב, בקשות להגדלת ייצור נפט וגז מהמזרח התיכון (כמו כאלו ששמענו עליהן לאחרונה) פשוט לא יכולות לעשות את העבודה, ולהוריד את מחירי המוצרים האלו בצורה משמעותית.

מה שמעניין את האזרח האמריקאי - המזון והדיור

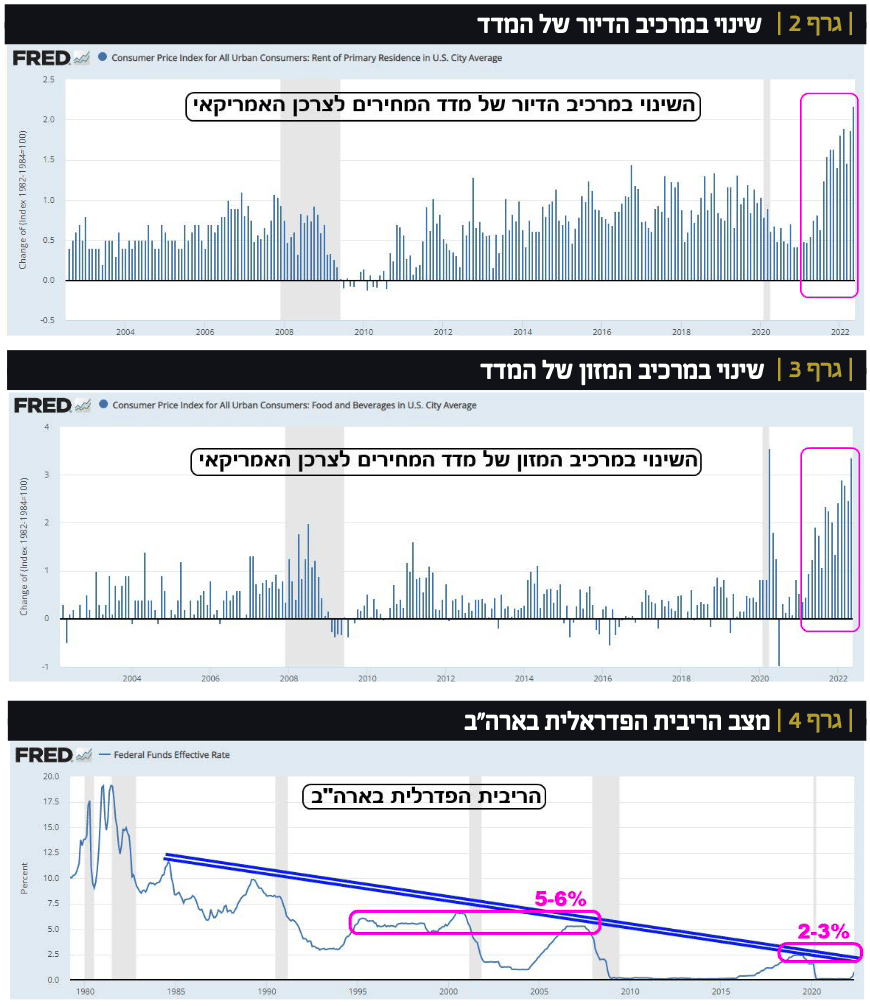

נעבור למהות השנייה, ולדעתי המעניינת והקריטית יותר, והיא נושא המזון והדיור: שני סעיפים שנוגעים ישירות לאזרח. בגרף 2 אנו רואים את השינוי במרכיב הדיור, מאז שנת 2000, ובגרף 3, אנו רואים את אותו דבר, במרכיב המזון (שניהם מאתר הפדרל רזרב).

קודם כל, יש דבר בולט מיד, כאשר בוחנים את הגרפים 2 ו־3, והוא שתחילת השינוי החיובי במרכיבים האלו החל בתחילת 2021(!). הרבה לפני שראינו את סיומה של מגפת הקורונה, ולפני שהחל השיקום הרציני הראשון ממנה (אמצע־סוף 2021). איך זה ייתכן? פשוט מאוד: כמו תמיד, הצפי לדבר מייצר את המומנטום, ואת ההגשמה של הדבר עצמו. במקרה הזה, בגלל שחשבו שסיום הקורונה קרוב קלנדארית, לקחו כבר עמדות חיוביות בנושא הדיור (כהשקעה), והמזון, ובגדול, בנו ביקוש מקדים אשר היה צריך להיות לאספקה כאשר היה קורה סיום המגפה בפועל.

ומה קרה? בגלל המחסור שנוצר בסיום הקורונה, הביקושים שנבנו והפכו להיצע, לא היו מספיקים, והמגמה החיובית במחירים המשיכה ולא ירדה. וכך הגענה למצב הנוכחי. עם רצף של עליות מחירים במזון ובדיור, מאז תחילת 2021, במבנה של התפוצצות כלפי מעלה. השילוב בין הדינאמיקה הזו, וההשפעה האדירה של המרכיבים האלו במדד, יצרו את הלחץ האינפלציוני הנוכחי.

המצב הזה עד כדי כך נדיר הוא, שהמוסכמה היום היא שהבנק המרכזי ייתן עדיפות למשימתו העיקרית, על פני המנדט השני שלו. ידוע שלפד שתי משימות: יציבות המחירים וקיום שוק עבודה יציב, וככל הניתן, של "תעסוקה מלאה". כרגע, יציבות המחירים, או ליתר דיוק, הורדת המחירים לרמה של סביב 2-3% בשנה, היא המשימה העיקרית המאפילה על השאיפה לתעסוקה מלאה, ולמניעת מיתון או שפל במשק. וזו הסיבה שראינו את הירידות החזקות כאשר נתוני האבטלה הגיעו גרועים מהצפוי: השוק מתחיל לתמחר מיתון שלא יטפלו בו ושלא יצילו אותנו ממנו!

וכאשר מסתכלים על ההבדל בעוצמת ההשפעה של הדיור לעומת כל מרכיב אחר, אין אלא להגיע למסקנה אחד: הבנק המרכזי עכשיו מעוניין בקריסה זוטא של הנדל"ן למגורים בארה"ב! זו בשורה מעוררת חלחלה, כאשר אנו חושבים על המשמעות המעשית של הדבר הזה. סרט כזה כבר ראינו: ב־2007-9 ראינו איך שוק הנדל"ן יכול לגרום לזעזועים בכל המשק, ובמיוחד בחלק הפיננסי שלו. בנקים, משכנתאות, ביטוח, ואף כל התעשיות הנלוות: ריהוט, מוצרי בר־קיימא, ואף תעשיות העץ, הפלסטיק וכו... שלא נדבר על כל מה שקשור לפיתוח הסביבתי, והתשתיות סביב הפרויקטים החדשים־ישנים.

נכון שב־2007־9 הקריסה לא הייתה מכוונת ורצויה. להיפך! אבל, גם כאשר זו תהיה מנווטת ורצויה מראש, אני חושב שההשלכות יכולות להיות ממש מפחידות. בינתיים, הניזוקים העיקריים במהלך היורד בשוקי המניות היו מניות הטכנולוגיה והיזמות, על בסיס הדעה שאלו יהיו הדברים הראשונים שלא יירכשו על ידי הצרכנים. אבל, כאשר השוק יניח שהנדל"ן הוא מטרה בפני עצמה, עקב השפעתו על המדד, אנו יכולים להיות עדים לשינוי גדול בעוצמה היחסית של הירידות: במקום הנסדק, הדאו, וה־S&P500, יהיו המטרה הראשית.... ומכאן באופן טבעי אנו מגיעים די מהר לשאול: מה המצב הנוכחי של הריבית, ואיפה היא עוד יכולה להגיע, על מנת להשיג את מטרתה? על מנת לגבש דעה בנושא הזה הנה גרף נוסף מה־FRED (Federal Reserve Economic Data), גרף 4.

העניין הוא, שעל פי גרף 4, יש עוד דרך ארוכה לפני הבנק המרכזי האמריקאי. אם נניח את ההנחה הראשונה: ששבירת גבה של האינפלציה היא, עכשיו, המשימה העליונה מעל כולן. לא להוות גב לשווקים הפיננסיים כבעבר (ה־PUT המפורסם של ברננקי), לא לייצר חומה נגד מיתון או שפל. שבירת האינפלציה! ההוכחה המעשית לקיום המדיניות הזו תהיה כאשר הריבית תעבור את קוו המגמה העצום שיורד מאז שנות השמונים, ועד עכשיו. יחד עם פריצה מעל רמת ההתנגדות סביב 2־3%.

ומה קרה? כנראה מה שקרה לווירוס הקורונה במעבדה ביוהאן:

האינפלציה ברחה ליוזמיה. היא ברחה מהבקבוק כי הצעדים המרחיבים שנוצרו בזמן המגפה פשוט היו גדולים מדיי, לכיוונים רבים מדיי, והניבו לחץ מוניטארי גדול מדי, כאשר צד ההיצע פשוט לא יכול היה לעמוד בקצב. זו הסיבה שאנו רואים את התחלת העקומות של העלייה במחירים, מאז תחילת 2021 ולא תחילת 2022!

ואולי בעצם...לא...

ואולי, הכול עניין של עשן ויחסי ציבור! יש האומרים ששד האינפלציה היה מתוזמן ורצוי מלכתחילה. הנה תיאוריית הקונספירציה במלואה: עקב מגפת הקורונה הדיפלציונית בעליל, ראו בחלונות הגבוהים הזדמנות פז לחולל גל אינפלציוני קטן, נשלט, ורצוי. גל אשר היה אמור להגיע עד סביב 4־54% לשנה, ואשר מטרתו היה אחד ויחיד: שחיקת החוב ריאלית, עד דרגה סבירה ורצויה. למשל: שווי של כ־10 טריליון של היום, בעוד 5־7 שנים.

ומה קרה? כנראה מה שקרה לווירוס הקורונה במעבדה ביוהאן: האינפלציה ברחה ליוזמיה. היא ברחה מהבקבוק כי הצעדים המרחיבים שנוצרו בזמן המגפה פשוט היו גדולים מדיי, לכיוונים רבים מדיי, והניבו לחץ מוניטארי גדול מדי, כאשר צד ההיצע פשוט לא יכול היה לעמוד בקצב. זו הסיבה שאנו רואים את התחלת העקומות של העלייה במחירים, מאז תחילת 2021, ולא תחילת 2022!

ותוסיפו לכך אירועים בלתי צפויים כמו מלחמה וכו... וקיבלתם ברבור שחור קלאסי. מעין תסריט קלאסי לא פחות של המכשף המתלמד שאינו מסוגל לעצור את שטף המים... אם יש לקונספירציה הזו בסיס כלשהו, ואיננו יודעים שיש כזה באמת, אנו נראה שני שלבים למלחמה באינפלציה: שלב ראשון של הורדה אכזרית, ללא כל התחשבות בכל גורם אחר, עד סביב ה־4־5%. אבל, במקום לחזור ל־2־3%, קובעי המדיניות פשוט יישארו סביב הרמה ההיא. אז, הם יאמרו לנו את המובן מאליו: "הסבל עכשיו גדול מדי, ויש להפסיק בצעדי הריסון". כך, יושגו שתי המטרות: שחיקה של החוב, מבלי שנגיע לסכנה של היפר אינפלציה, סטייל שנות ה־20 של המאה הקודמת.

לסיכום – לא תמיד מה שרואים זה מה שקורה

כאשר בודקים לעומק את מספרי האינפלציה האמריקאיים מגיעים לכמה מסקנות מעניינות: התחלת הגל האינפלציוני נמצאת בתחילת 2021. ולכן, המחסור האנרגטי הנוכחי אינו הגורם המכריע לקיומה. שנית, הגורם המשפיע ביותר במדד אינו דווקא הנפט, ואף לא המזון, אלא הדיור! לכן, מבלי לגרום לירידה דרמטית בעלות הדיור לא יכולה להיות מושגת המטרה העיקרית הקריטית: שבירת גבו של מדד המחירים לצרכן כמדד של עליית המחירים. ושלישית: תזכרו תמיד: הורדת החוב ברמה הריאלית יכולה להיעשות על ידי כמה צורות לא נעימות. אחת הפחות כואבות, והפחות קשות מבחינה תדמיתנית, היא על ידי שחיקה אינפלציונית. ודי לחכימא ברמיזא. בכל אופן, אזור ה־2־3% בריבית הפדראלית הוא האזור הקריטי להבין המון דברים בהקשר הזה. המון הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

Image: Dreamstime

Image: Dreamstime