יש איזו אמירה שתמיד אומרים ביחס למשקיע הישראלי, והיא שהוא משקיע שמרן. בענייני השקעות, יש הרבה פחות “יהיה בסדר”, ויותר עמידה על הקווים, ונטייה למעט סיכונים. ביחס למשקיע האמריקאי או האסייתי. בזה, אנו קצת דומים למשקיע הטיפוסי האירופאי, שלא מכליל את שוקי ההון כחלק חשוב במיוחד בחייו. מספיק לראות את כמות הכסף המושקע בפיקדונות, בקרנות כספיות, או אג”ח ממשלתי שמניב כלום בריבוע, כדי לאמת את העובדה הזו.

כאשר בוחנים את הכלים שיש בפני אותו המשקיע הישראלי השמרן, בעולם קרנות הנאמנות שאותו אנו סוקרים כאן, קרנות ה־10־90 הן הקרנות המייצגות את הנטייה השמרנית ביותר מבין כל הקרנות המדמות תיקים. נכון שיש כיום גם קרנות 5% מניות, אבל, הן יחסית חדשות, וייקח עוד זמן, אם בכלל, שהן יתפסו חלק נכבד מההון הישראלי הקיים כבר היום סביב ה־10־90.

אנחנו ב־FUNDER, עוקבים אחרי “ליגת ה־30־70”, שעליה אנו עושים סקירה חודשית באתר פאנדר, הוחלט לבחון את הסגמנט הזה, על בסיס אותן חברות גדולות. יש בוודאי הרבה מאוד בתי השקעות נהדרים וטובים בארץ הקטנה שלנו. אבל, ניסינו, בבחירה שלפניכם, לתת תחושה של מה שעושים הגדולים והידועים בתחום. לדעתי, אם תעשו מעקב רצוף של אוסף הקרנות הזה, זה יתרום לכם לא מעט על פילוסופית ההשקעות של מנהלי אותן קרנות. ואולי, קצת על אותה פילוסופיה בארגון שלהם כולו.

כשאומרים 10-90 למה הכוונה

רק למען הסדר הטוב נזכיר שכשאומרים 10־90 הכוונה היא ל־10% מניות, ו־90% משהו אחר, לרוב אג"ח. אין זה אומר שהקרן מחזיקה בדיוק את הכמות הזו בתיק. אלו מספרים של "עד...". ולמרות שיש לעיתים מגבלות של "לפחות...", למנהלי הכספים יש כאן הרבה מאוד חופש פעולה, כפי שנראה בהרכבי התיקים של הקרנות. כמו כן, אהבת הסיכון של אותם מנהלים, למרות שמדובר בתחום עם סיכון נמוך מאוד, עדיין קובע את העומק השלילי שבה הקרן תכנס אליו כאשר השווקים נוסעים דרומה, ואיך הקרן תחולל פלאים, כאשר שוקי ההון חיוביים.

הטווח הקצר לא ממש נעים

נודה מיד על האמת, אין הרבה מתח ביחס למה שקרה בתחום הזה של קרנות, ואני לא חושש לעשות לכם Spoiler בנושא אם אומר כבר עכשיו: בניגוד למה שניתן לראות בתשואות של הטווח הארוך (שלוש שנים) והבינוני (שנתיים), הטווח הקצר ייצא ממש לא נעים עם תשואות שליליות בכל הקרנות. ובכל זאת, ננסה להסביר מדוע יש פערים גדולים בתשואות השליליות בין הקרנות השונות.

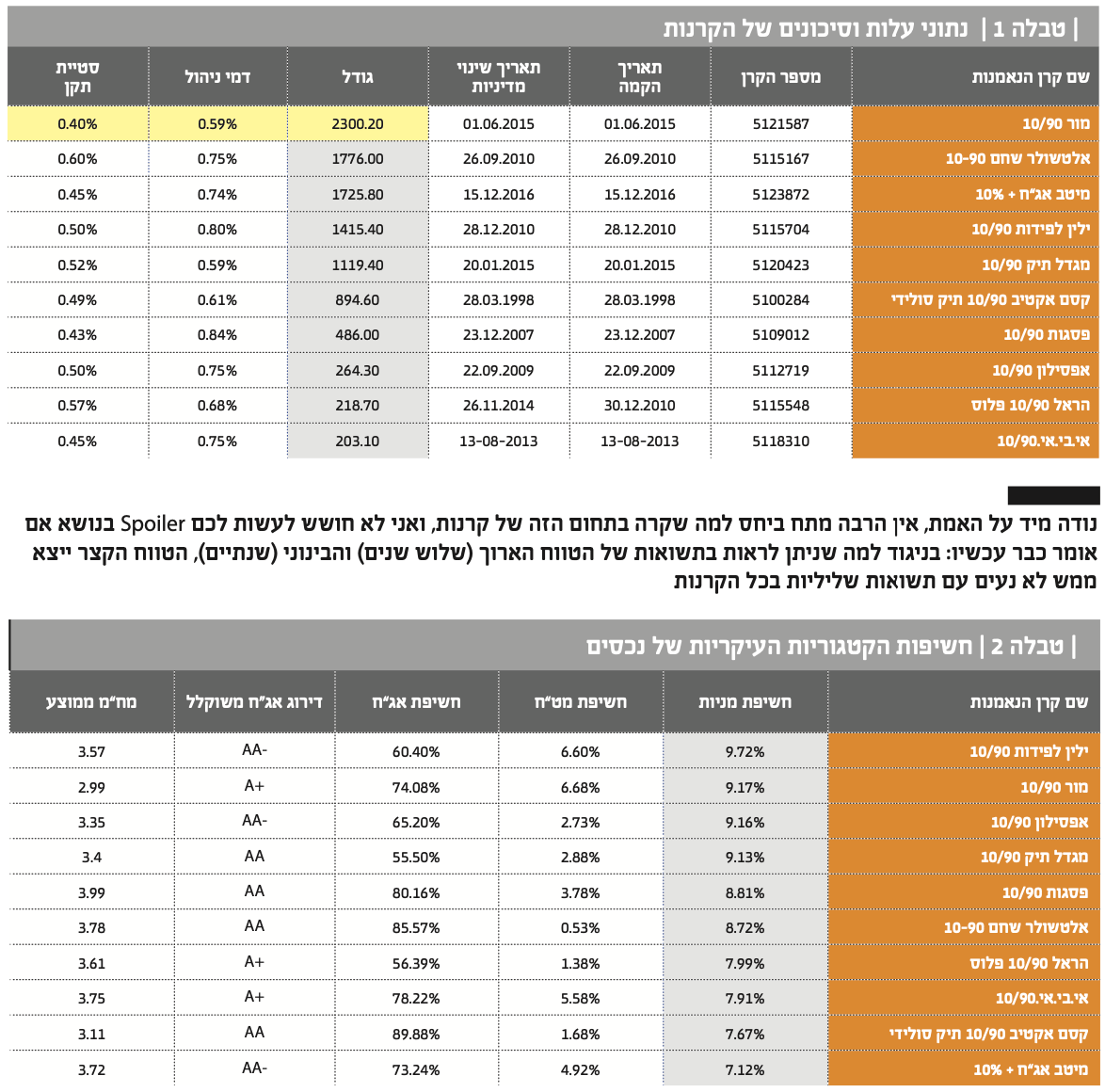

עלויות, הון מנוהל וסיכון

לפנינו עשר קרנות מבתי ההשקעות המייצגים היטב את שוק ההון הישראלי. כולן מספיק וותיקות על מנת לנתח אותן היסטורית. הקרן הצעירה ביותר הקרן של מיטב שהוקמה בסוף 2016, והותיקה ביותר היא הקרן של קסם שקיימת ממרץ 1998. כל הקרנות לא שינו מדיניות השקעה מאז הקמתן, למעט הקרן של הראל שהוקמה בסוף 2010 ושינתה מדיניות בסוף 2014. לעיתים, אנו לוקחים את עניין שינוי המדיניות המשמעותי כעניין שלילי. כי, זה מעיד לרוב, על אי שביעות רצון לקוחות או הנהלה. אבל, בגלל שעבר כבר כל כך הרבה זמן מאז, אין לזה כאן חשיבות גדולה.

הקרן הגדולה היא הקרן של מור, עם 2.3 מיליארדי שקלים. הקרן הקטנה ביותר הינה הקרן של אי.בי.אי., עם 230 מיליוני שקלים בלבד. יש לומר שבקטגוריה זו של קרנות, סכום כזה קטן תחת ניהול הינו באמת קטן מאוד, כי כפי שהסברתי לעיל, המשקיעים אוהבים מאוד את התחום.

מבחינת העלויות, כל הקרנות גובות פחות מ־1% לשנה. אבל, יש בהחלט הבדלים מעניינים בין החברות: פסגות גובה 0.84% לשנה, וזו העלות היקרה, מול 0.59% לשנה בלבד בקרן של מור. שוב: מור היא הגדולה בהון המנוהל, ואולי יש כאן עניין לעודד משקיעים להגיע לקרן הזו בעזרת דמי ניהול נמוכים, זאת, למרות, שהביצועים שלה לא רעים בכלל גם כך.

הבדלים נמוכים גם בסטיית התקן, המהווה מדד של תנודתיות עבור הקרנות. הסטייה הגדולה ביותר נמצאת בקרן של אלטשולר, עם 0.6%, כאשר הקטנה ביותר נמצאת בקרן של מור. שוב, מור. ניתן לומר כך: למור יש את התנודתיות הנמוכה ביותר, והעלות הנמוכה ביותר, ונראה שהביצועים טובים למדי. ואם זה המצב, למה שהיא לא תהיה באמת הגדולה והפופולארית ביותר?

החשיפות בקרנות | מי חשוף יותר למניות?

כפי שכתבתי לעיל, המגבלה של עד 10% מניות אינה מחייבת החזקה של כמות זו. את זה רואים היטב בחשיפות של הקרנות. קחו בחשבון שאלו חשיפות מעודכנות לסוף מרץ 2022. כך שהן עדיין לא משקפות במלואן את השינויים שנעשו בעקבות הירידות בשווקים. למרות זאת, אפשר ללמוד לא מעט מאהבת הסיכון של מנהלי הקרנות כבר מהחשיפות של הדיווח האחרון הזה. בגדול, ה"סיכון" המוצהר הינו אחוז המניות, וכפי שניתן לראות בטבלה, מחזיקי המניות הגדולים במרץ היו ילין לפידות, עם 9.72% מהתיק, כאשר מיטב החזיקו רק 7.12% מהתיק. האם ההפרש הזה עושה את כל ההבדל? לא ממש.

אחוז החזקת האג"ח גם מייצרת הבדל בין הקרנות. הגדולה בזה היא הקרן של קסם עם 89.88% החזקה מתוך מה שנשאר אחרי החשיפה המנייתית של 7.67% אצלם. בסה"כ, לא נשאר הרבה למזומנים בקרן של קסם. לעומת זאת, שימו לב שבקרן של מגדל יש רק 55.50% אג"ח ו־9.13% מניות שעושים סה"כ של 64.63% החזקות, ויתרה של 35.37% הון שלא נכנס לשתי הסוגים האלו. לבסוף, נזכיר את העניין הקטן והמעניין הבא: שימו לב שכל החשיפות למטבע חוץ הינן קטנות למדי, ובוודאי קטנות מהחשיפות המנייתיות. זה אומר, כמובן, שרוב המנהלים מאמינים בשוק המניות הישראלי, ובוודאי מאמינים מאוד בשוק האג"ח הישראלי, כעדיף על פני אלו שבחו"ל. דווקא מור, אשר מחזיקה בתנודתיות הנמוכה ביותר, הינה גם זו המחזיקה את המט"ח הגדול ביותר בדמות 6.68%. מעניין.

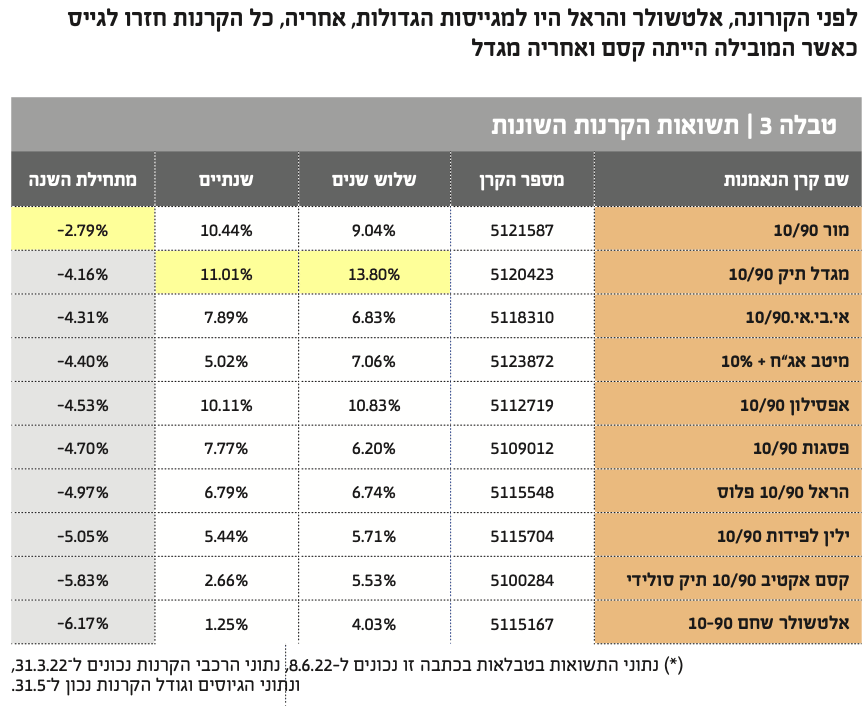

תשואות הקרנות | טווח ארוך, בינוני ומתחילת השנה

למרות שתמיד טוב להתרשם מתשואות על ידי מבט גרפי, בטבלה של נתוני הקרנות ניתן לקבל ריכוז מספרי לא קטן של מה תשואות הקרנות הנסקרות כאן. עבורכם יצרתי שלוש מבטים שונים: טווח ארוך: של שלוש שנים, טווח בינוני של שנתיים, וטווח קצר יחסית, של "מתחילת השנה". הסיבה העיקרית בבחירת הטווח הקצר הזה הוא שזו התקופה שבה אנו יכולים לומר כמה הירידות האחרונות פגעו בביצועי בקרנות.

בראש הפירמידה של הטווח הארוך והבינוני ניתן לציין את מגדל עם הובלה בשניהם (13.80% ל־3 שנים ו־11.01% בשנתיים), אחריה אפסילון עם 10.83% בשלוש שנים ו־10.11% בשנתיים, ולבסוף את מור עם 9.04% בשלוש שנים ו־10.44% בשנתיים.

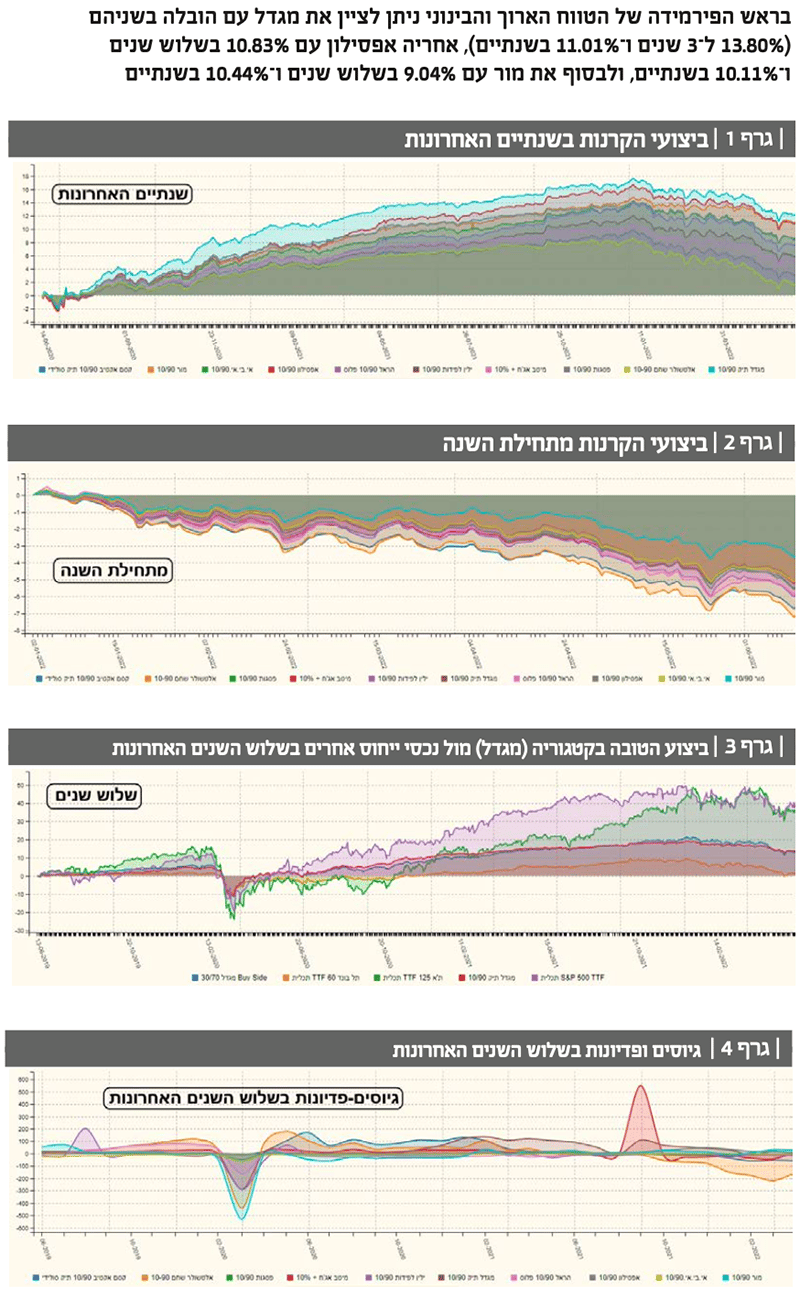

לעומת המובילות נציין את המפגרות בביצועים: האחרונה בתור היא הקרן של אלטשולר, עם 4.03% בשלוש שנים ורק 1.25% בשנתיים, והקרן של קסם, עם 5.53% בשלוש שנים ו־2.66% בשנתיים. לבסוף, מבט על הביצועים של הטווח הקצר יאמר לנו דבר מעניין נוסף: הטובות והגרועות משתקפות גם בטווח הזה: מור ומגדל הפסידו הכי פחות עם מינוס 2.79% ו־4.16% בהתאמה, כאשר שתי המפגרות בטווח הארוך היו למפסידות הגדולות גם בטווח הקצר: קסם עם מינוס 5.83% ואלטשולר עם מינוס 6.17%. בגדול, אין הפתעות. אגב, ניתן להתרשם מהמלך המגמתי של מחירי יחידות הקרנות, בגרפים 1 ו־2.

ומעבר להשוואה בין הקרנות עצמן, רציתי שתקבלו מושג על מה שהקרנות עשו בטווח הארוך יותר, אבל מול נכסי ייחוס כלליים יותר, דהיינו מדדים. וכך, בחרתי את הקרן שעשתה הכי הרבה בתקופה ההיא (הקרן של מגדל), והשוויתי אותה לשוק המניות שלנו (ת”א 125), לשוק האג”ח הקונצרני שלנו (תל־בונד 60), לשוק המניות האמריקאי (אס.אנ.פי.500), וגם לקרן מאותה חברה, המנהלת תיק של 30-70. את זה ניתן לראות בגרף 3.

גיוסים / פדיונות |לפני הקורונה ואחריה

כפי שניתן לראות בבירור בגרף 4, הדברים מתחלקים לתקופות: לפני הקורונה, אלטשולר והראל היו למגייסות הגדולות, אחריה, כל הקרנות חזרו לגייס כאשר המובילה הייתה קסם ואחריה מגדל. במיטב היה Spike נקודתי ממש לפני תחילת הירידות האחרונות, וכאשר אלו החלו קסם, ובמיוחד אלטשולר, סבלו קשות מפדיונות כאשר מור הצליחה להמשיך לגייס.

לסיכום:

עולם קרנות הנאמנות הישראלי עצום ורב. גם כאשר כוללים רק את המנוהלות ולא את הקרנות המחקות וקרנות הסל. ומבין קרנות הנאמנות יש מבחר עצום לעניין של "קרנות המדמות תיקים", בדמות אחוזים שונים של אחזקת מניות (מ־5־95 ועד 50־50), ועד מעקב אחרי תיקים של בנקים וכו... העניין הוא שהשמרנות של הלקוח הישראלי תוביל הרבה מאוד לקוחות פרטיים להעדיף את ה־10־90, מאשר כל דבר אחר. לכן, ההיצע העצום של קרנות מהסוג הזה, מחייב אותנו לעיתים לעבור על הקטגוריה הזו, ולתת מבט על מה שקורה שם. ניסיתי לעשות זאת כאן, ולמרות שלא כיסינו את כל הקרנות, אני חושב ש־10 אלו שהבאנו הן מדגם מייצג.

המסקנות שעולות מהמדגם הן שמור היא המועדפת הברורה להיות הטובה מכולן. מדוע? כי היא הכי פחות התנודתית, כי היא הזולה מבין הקרנות שנבדקו, כי היא הגדולה מבין כולן, יחד עם גיוסים ולא פדיונות גם בזמנים קשים, דבר המעיד על פופולאריות. וכל זה כאשר היא בשלישיה של הקרנות הטובות מבחינת הביצועים. הקומבינציה הזו של ביצועים טובים, יחד עם הפרמטרים האדמיניסטרטיביים הכי טובים, עושה את ההבדל בעיני רבים וטובים. בכל אופן, המון הצלחה לכל המשקיעים ולכל המנהלים!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום

משה שלום