בטור שפרסמתי כאן השבוע העליתי תהייה שמנקרת בי: כיצד תצליח איטליה, מדינה שהחוב שלה האמיר עד לרמה של 150% מהתוצר, לעמוד בהחזר החובות שלה בשעה שהריביות עולות ותשואות האג"ח מזנקות?

רק לשם המחשה: החוב הממשלתי של איטליה עומד כיום על 3.2 טריליון דולר. התייקרות החוב מרמת ריביות של 1% לשנה ל-4% בשנה תקפיץ את תשלומי הריבית השנתיים של איטליה מ-32 מיליארד דולר ל-128 מיליארד דולר. הכסף הזה יצטרך לבוא ממקום כלשהו. איטליה תצטרך לבצע פעולות כואבות מאוד: להעלות מיסים באופן חד ולקצץ באגרסיביות את תקציבי הממשלה. אלו פעולות שיהיה קשה מאוד לבצע באקלים הפוליטי הלא יציב ששורר בארץ המגף כבר כמה עשורים.

אבל חשוב מאוד לזכור: בעיית החוב הממשלתי התופח ותשואות האג"ח העולות איננה נעצרת רק באיטליה. זוהי בעיה כלל עולמית. בעיה רוב אמצעי התקשורת כלל אינם מודעים לה ואינם מדווחים עליה. בטור הנוכחי ארחיב מעט את היריעה ואציג בעיית החוב מזווית הראייה של 15 המדינות בעלות התוצר הגבוה ביותר בעולם.

הרשימה כוללת את ארה"ב, סין, יפן, גרמניה, הודו, צרפת, בריטניה, איטליה, קנדה, דרום קוריאה, רוסיה, אוסטרליה, ברזיל ספרד ואינדונזיה. התוצר המצרפי של 15 הכלכלות הגדולות עמד ב-2021 על כ-74 טריליון דולר. הוא מייצג כ-85% מכלכלת העולם כולו. לפיכך הממצאים שמוצגים כאן תקפים בעצם לכל העולם.

הבדיקה שעשיתי היא פשוטה בעיקרה. בדקתי מה קרה לחוב הממשלתי בכל אחת מהכלכלות הגדולות מאז המשבר הגדול של 2008. המשבר של 2008 הגיע אחרי 5 שנות גאות כלכלית כלל עולמית. רבות ממדינות העולם הגיעו אז לנתוני שיא – שיא בתוצר הכללי, שיא בתוצר לנפש, שיא בהשקעות פרטיות וממשלתיות, ושיאים במחירי הנדל"ן והמניות.

לימים, כאשר המשבר פרץ, התברר שרוב השיאים הללו נשענו על בועת אשראי עצומה. כאשר המשבר החריף, לקראת סוף 2008, המערכת הבנקאית כולה עמדה בפני חדלות פרעון. הפתרון שהובילו הבנקים המרכזיים נשען על הלאמה של חלק מהבנקים הגדולים, והעברת החובות ה"רעים" שלהם לידי הממשלות. בפועל המינוף עבר מהבנקים לידי הממשלות. הרעיון היה לאפשר לבנקים להבריא תחת שקט תעשייתי. כאשר הצמיחה תחזור, ניתן יהיה להתחיל להפחית את החובות הממשלתיים. בפועל, כפי שאנחנו כבר יודעים, החובות הממשלתיים רק הלכו והאמירו, הלכו ותפחו.

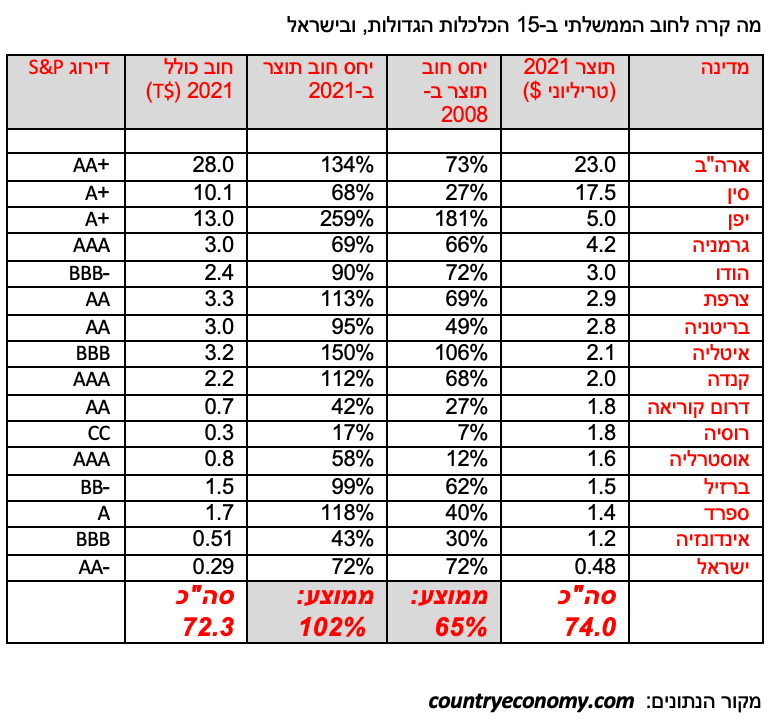

עד כמה תפחו? הטבלה שמצורפת כאן מספקת את מרבית התשובות.

ניקח לדוגמא את ארה"ב, הכלכלה הגדולה והחזקה בעולם. בשנת 2008 עמד התוצר של ארה"ב על כ-14.8 טריליון דולר. החוב הממשלתי שלה עמד על 73% מהתוצר, כלומר כ-11 טריליון דולר. ב-13 השנים שחלפו מאז צמח התוצר האמריקאי ל-23 טריליון דולר. במקביל לכך זינק החוב הממשלתי שלה ל-28 טריליון דולר. לפיכך יחס החוב תוצר של ארה"ב עומד כיום על 134%.

אלו מספרים כל כך גדולים שקשה לתפוס את עוצמתם ומשמעותם. אם נחזור על התרגיל שעשינו לגבי איטליה נראה שעלייה בתשואות האג"ח מ-1% ל4% תעלה את תשלומי הריבית השנתיים של ארה"ב מ-280 מיליארד דולר בשנה ל-1.12 טריליון דולר בשנה. וזה רק על הריבית, בלי שמדברים על החזר הקרן כמובן. כלומר, רק על תשלומי הריבית ארה"ב תצטרך להקצות 840 מיליארד דולר נוספים מתקציב המדינה.

נכון, זה לא יקרה מייד משום שהחוב האמריקאי פרוש להרבה שנים. אבל אם הריביות יישארו ברמה של כ-4% לאורך זמן, תהליך מחזור החוב של ארה"ב יגרום להגדלה של תשלומי הריבית של ארה"ב במאות מיליארדי דולרים בשנה.

התמונה הזו חוזרת שוב ושוב כמעט בכל הכלכלות הגדולות. בבריטניה גדל יחס החוב תוצר בין 2008 ל-2021 מ-49% ל-95%. בצרפת הוא גדל מ-69% ל-113%. ביפן הוא גדל מ-180% ל-260%. בספרד מ-40% ל-118%, ובקנדה מ-68% ל-112%.

המדינות היחידות ששמרו פחות או יותר על אותה רמה של חוב מול התוצר היו גרמניה (מ-66% ל-69%) ורוסיה (מ-7% ל-17%). אבל רוסיה היא מקרה ייחודי משום שהסנקציות שמוטלות עליה מאז הפלישה לאי קרים ב-2014 מדירות אותה משוק האשראי העולמי. (כמה אירוני: דווקא רוסיה הגיעה השבוע לחדלות פרעון עקב אי יכולת טכנית לשלם לבעלי האג"ח שלה).

גם ישראל אגב נמצאת בין המדינות שגילו אחריות, ויחס החוב תוצר שלה נותר בערך באותה לאורך אותה תקופה סביב 70%-75.

שכחו וזנחו את אמנת מאסטריכט

יחס החוב מהתוצר הוא אינדיקטור מרכזי בבדיקת איתנות פיננסית של מדינות ובקביעת דירוג האשראי שלהן. על-פי אמנת מאסטריכט, מ-1992 נדרשות מדינות החברות באיחוד האירופי לעמוד בשני קריטריונים פיסקאליים מרכזיים: גירעון תקציבי הנמוך מ-3% תוצר וחוב ממשלתי הנמוך מ-60% תוצר. בעבר מדינות הקפידו מאוד לשמור שלא לעבור את היחס הזה. בשנת 2008 זה גם היה שיעור החוב הממוצע ששרר ב-15 הכלכלות הגדולות.

מדינות ששיעור החוב אצלן היה גבוה מ-80% היו חשופות בעבר להפחתת דירוג שמשמעותה ייקור פרמיית הסיכון שלהן. מדינות שבהן יחס החוב מהתוצר היה גבוה מ-100% כבר נחשבו לבעלות סיכון מוחשי להתדרדר לחדלות פרעון. מדינות כאלו היו חייבות לבצע שורה של קיצוצים בתקציב, להעלות מסים, לבצע רפורמות כואבות, ולעמוד בתנאי פיקוח מחמירים מצד גופים בינלאומיים כמו הבנק העולמי וקרן המטבע הבינלאומית.

מדינות שיחס החוב תוצר שלהן היה גבוה מ-120% סומנו פחות או יותר כ"מצורעות". כאלה שאף גוף מימון בינלאומי לא מוכן להלוות להן כספים.

אבל כמו הרבה פרדיגמות שנשברו מאז המשבר הפיננסי – גם הפרדיגמות בדבר "שיעור החוב הרצוי", קרסו בזו אחר זו. כללי אמנת מאסטריכט אופסנו במגירה נשכחת.

הריבית הנמוכה והיעדר אינפלציה לאורך שנים גרמו למשקיעים ולגופי הדירוג לשנות גישה ולהפוך לליברליים יותר. כך יכולה מדינה כמו איטליה עם חוב של 150% מהתוצר לזכות בדירוג BBB שנחשב ל"דירוג השקעה". ספרד עם יחס חוב תוצר של כמעט 120% מדורגת A. ויפן עם חוב של 260% מהתוצר מדורגת +A.

כאשר מחברים את החוב והתוצר של כל 15 הכלכלות הגדולות ומחלקים זה בזה, היחס שמתקבל הוא 102%. במילים אחרות, כלכלת העולם כולו חיה היום בשלום עם יחס חוב תוצר תלת ספרתי. כדור הארץ לא הפסיק להסתובב.

עכשיו נעשה רגע תרגיל קטן. בואו נניח לרגע שכמו שהאינפלציה עושה קאמבק, גם ההערכות לגבי יחס החוב תוצר הרצוי יעשו קאמבק. המשמעות היא שמשקיעים יתחילו לדרוש מהמדינות להקטין את חובן בהדרגה. לא ל-60%, אבל ל-70%. מה יקרה אז? תוהו ובוהו פיננסי.

15 הכלכלות הגדולות בעולם יצטרכו במקרה כזה לפרוע חובות נטו בהיקף של 22 טריליון דולר – סכום שמקביל כמעט לתמ"ג האמריקאי. כדי לפרוע חוב בהיקף כזה הן יצטרכו לקצץ בתקציביהן, למכור נכסים, לעצור תוכניות השקעה, להקטין משכורות של עובדי מדינה, להעלות מיסים ועוד שורה ארוכה של צעדים.

אם להודות על האמת: אין סיכוי שזה יקרה. כלומר, לא באופן יזום. אין פוליטיקאי אחד בעולם שמסוגל להישיר מבט לבוחריו ולהגיד להם: "הגיעה השעה לצעדי צנע חריפים. אבל הפעם על באמת".

הרבה יותר סביר שהתהליך הזה יקרה "מעצמו" תוך כדי משבר כלכלי ופיננסי בהיקפים שעוד לא נראו בעבר. משבר שעלול לגרום לתהליך התכווצות מכאיב של כלכלה עולמית שהתרגלה לנפח את שריריה באמצעות סטרואידים פיננסיים. עומק המשבר הפוטנציאלי נגזר מעוצמת מינוף שהגיע גם הוא להיקפים שלא נראו מעולם בעבר.

אבל רגע, למה להיות פסימיים? זה הרי לא הולך לקרות ממחר בבוקר. זה עוד ייקח זמן. אולי אפילו הרבה זמן. בינתיים אפשר להמשיך ולחיות, לקנות ולמכור מניות ואג"ח כאילו אין מחר. ממש כפי שעשו נגידי הבנקים המרכזיים ב-15 השנים האחרונות, בתהליך ההתמנפות הגדול בהסטוריה שהביא אותנו עד הלום.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך