פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל- SME. ענף זה מאופיין על ידנו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה לרגולציה ולמגוון משתנים מאקרו-כלכליים המשפיעים על רמת התחרות, הביקושים והיציבות בענף. רמת התחרות מושפעת הן מהמערכת הבנקאית (כ- 90% מהתחום ממומן ע"י המערכת הבנקאית , בדגש להלוואות למגזר העסקי ובפרט ל-SME), והן ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. בנוסף לכך, הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. כמו כן, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן האשראי. חסמי הכניסה לענף כוללים, בין היתר, הון עצמי ונגישות למקורות מימון בעלויות נמוכות, וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים בין היתר, ותק, ניסיון וידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, שנכנס לתוקף ביוני 2017. במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה, כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון ע"י רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), באופן שעשוי לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, משפר להערכתנו את האסימטריה במידע ותומך בחיתום מותאם סיכון עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי.

שיפור בפרופיל העסקי, הנתמך ע"י כניסת לאומי פרטנרס כבעל מניות, אולם עודנו מוגבל עקב קוטנה של החברה

היקף הפעילות של החברה צמח בקצב מהיר בין השנים 2021-2016 (CAGR של כ- 22% בתיק האשראי ברוטו ), כך שנכון ליום 31 במרץ 2022, עמד תיק האשראי ברוטו על כ- 411 מיליון ₪. יחד עם זאת, אנו מעריכים כי המיצוב העסקי של החברה עודנו מוגבל נוכח תיק אשראי קטן יחסית של החברה ביחס למתחרות הגדולות יותר בענף המשליך על פוטנציאל יצור ההכנסות, מתאפיין בחשיפה משמעותית למרווח פיננסי ללא מרכיב הכנסות תפעוליות נוספות מהותי ומודל פעילות ריכוזי הכולל בעיקר ניכיון ממסרים דחויים. בנוסף לשירותי הניכיון, לחברה פעילות נוספת במסגרת הסכם שיתוף פעולה עם חברת מילגם בע"מ אשר הינה חברה מובילה למתן שירותים לרשויות מקומיות העוסק במתן שירותי פקטורינג ומימון חשבוניות (רכישת זכות לקבל כספים מחייבים מסחריים) וכן מתן שירותי ניכיון שיקים לספקי שירותים לרשויות מקומיות או חברות עירוניות, אולם היקף תיק האשראי בגין פעילות זו אינו מהותי ביחס לתיק האשראי של החברה.

במהלך חודש יוני 2021, הודיעה החברה על חתימת הסכם עם לאומי פרטנרס (להלן: "הסכם ההשקעה") על רכישת והקצאה של 20% מהון המניות המונפק והנפרע של החברה. ביום 2 בדצמבר 2021, הושלמה ההתקשרות בהסכם ההשקעה, וזאת לאחר התקיימותם של התנאים המתלים להתקשרות האמורה. כך, נכון למועד דוח זה לאומי פרטנרס מחזיקה 20% מהון המניות המונפק והנפרע של החברה. להערכתנו, לאומי פרטנס תומכת במיצובה העסקי של החברה, ובפרט במוניטין ובגמישות הפיננסית של החברה ועשויה להמשיך לתמוך בשיפור בתמהיל מקורות המימון של החברה.

מודל הפעילות של החברה כולל עבודה מול לקוחות קצה ונש"א, כאשר לאחרונים משקל של כ- 38% מתיק האשראי, נכון ליום 31 בדצמבר 2021, שיפור ביחס לחלקם ביום 31 בדצמבר 2020 (51%). אנו סבורים כי עבודה מול נש"א מאפשרת לחברה המשך גידול של תיק האשראי לצד פיזור גיאוגרפי רחב, אך גם מהווה מוקד סיכון לפרופיל העסקי בשל תלות מהותית בלקוחות, העלולה לפגום ביכולת השבת ההכנסות של החברה. נציין כי חל שיפור מסוים בריכוזיות הלקוחות של החברה במהלך שנת 2021 אך זו עדיין גבוהה ביחס לחברות אחרות בענף. כך, נכון לנתוני ה-31 בדצמבר 2021, החשיפה ל-10 הלקוחות הגדולים של החברה עומדת על כ- 39% מתיק האשראי וכ- 36% מסך ההכנסות זאת בהשוואה לכ- 45% וכ- 40% בממוצע בין השנים 2020-2018, בהתאמה. נציין, כי יכולת השבת ההכנסות של החברה מתבססת בעיקר על המוניטין שצברה החברה, הפועלת בשוק זה שנים ארוכות ונהנית להערכתנו מניסיון רב ומהיכרות רחבה עם מרבית הגורמים הפועלים בתחום, זאת לצד תודעת שירות גבוהה, זמני תגובה ומתן אשראי מהירים. החברה מפעילה כיום ארבעה סניפים כאשר שני סניפים במרכז הארץ, אחד בצפון ואחד בדרום הארץ. הסניפים כאמור מאפשרים לתמוך בפיזור הגיאוגרפי ובשיפור הנגישות של לקוחות החברה.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהתחרות הגוברת בענף ומהשלכות המאקרו כלכליות הצפויות, וביניהן רמת האינפלציה הגבוהה וצפי לעליית הריבית, אשר עשויים להשליך על רמת הביקושים. עם זאת, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי, אולם ממותן ביחס לקצב הצמיחה בשנת 2021.

פרופיל הסיכון נתמך במח"מ התיק הקצר, אולם פיזור המושכים הינו נמוך לדירוג

הממשל התאגידי בחברה נתמך במנגנוני בקרה ופיקוח בדמות דירקטוריון החברה, הכולל שני דירקטורים חיצוניים ושני דירקטורים בלתי תלויים, וכן במנהלת סיכונים ובמבקר פנים. עם זאת, פרופיל הסיכון מושפע מריכוזיות בתיק האשראי, כפי שמשתקף בחלקם של 10 המושכים הגדולים, אשר עמד על כ- 20% ליום 31 בדצמבר 2021 ועל כ-19% מיתרת תיק האשראי ליום 31 במרץ 2022 (כ- 13.3% בממוצע בין השנים 2021-2018) ועל כ- 75% מההון העצמי לאותו מועד, המשקף עלייה ביחס לשנים עברו (כ- 11% בממוצע בין השנים 2020-2019). כמו כן, תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם (בדומה לענף), כאשר, נכון ליום 31 במרץ 2022, החברה חשופה בעיקר לענפי הבנייה (כ- 38%) והתשתיות (כ- 18%), המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים. מח"מ תיק האשראי קצר מאוד, בדומה לחברות דומות בענף, וצפוי לאפשר גמישות ניהולית וחיתומית, תומך בניהול סיכון הנזילות ומקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ושינוי עלות המימון.

שחיקה ביחסי הרווחיות והמרווח הפיננסי בשנים האחרונות, אולם אלו עדיין סבירים לדירוג

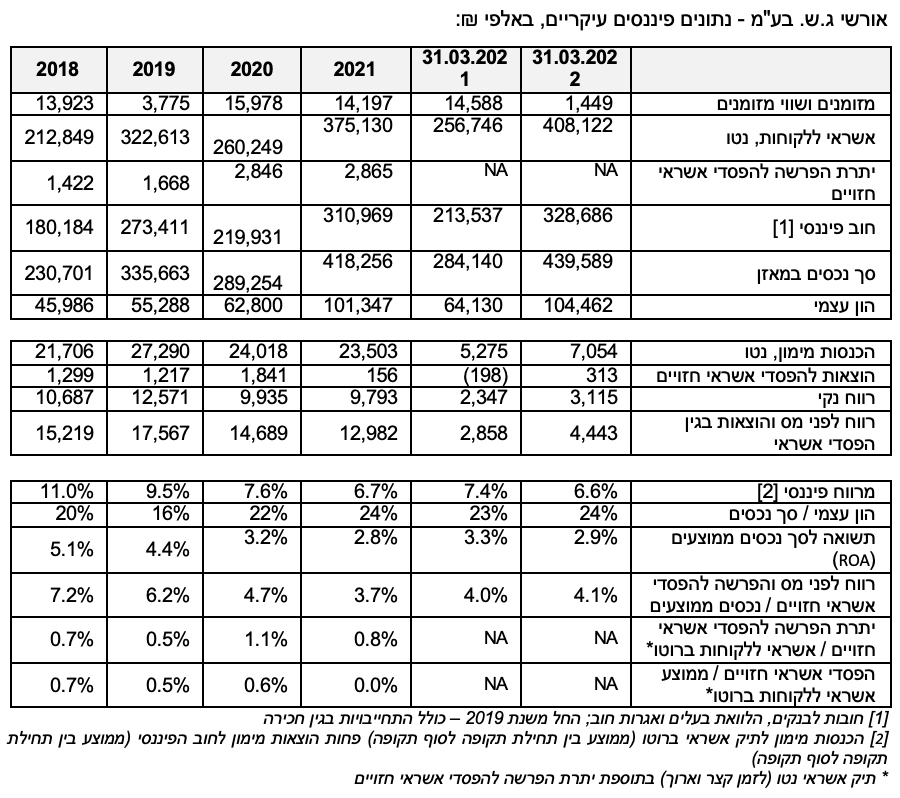

היקף הרווח הנקי בחברה היה יציב יחסית בשנים האחרונות והסתכם בכ- 11 מיליון ₪ בממוצע בין השנים 2021-2018 וזאת על אף צמיחת תיק האשראי בשנים האחרונות והוזלת עלות מקורות המימון. כמו כן, ישנה שחיקה מתמשכת במרווח הפיננסי מעלייה ברמת התחרות בענף, וכן כתוצאה מהמודל העסקי של החברה הכולל פעילות מול נש"א. כך, שיעור הכנסות המימון לתיק האשראי ברוטו עמד על כ-9.4% ברבעון הראשון של שנת 2022 ועל כ- 10.1% בשנת 2021 (לעומת כ- 11.2% בשנת 2020 וכ- 13.6% בשנת 2019). עלות מקורות המימון של החברה לחוב הפיננסי עמדה על כ- 2.7% ברבעון הראשון של שנת 2022 ועל כ- 3.4% בשנת 2022, ונמצאת במגמת ירידה (לעומת כ- 3.6% בשנת 2020 וכ- 4.1% בשנת 2019). כנגזר, המרווח הפיננסי נשחק ועמד ברבעון הראשון של שנת 2022 על כ- 6.6% ועל כ- 6.7% בשנת 2021 (לעומת כ- 7.6% בשנת 2020 וכ- 9.5% בשנת 2019) והינו נמוך יחסית לקבוצת ההשוואה. כתוצאה מכך, היעילות התפעולית של החברה נשחקה, כפי שבא לידי ביטוי ביחס הוצאות תפעוליות להכנסות אשר עמד על כ- 42% בשנת 2021 והינו גבוה ביחס לממוצע בשנים האחרונות (ממוצע של כ- 35% לשנים 2020-2018). כנגזר שיעורי הרווחיות, התשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו בשנת 2021 על כ- 2.8% וכ- 3.7%, בהתאמה, וברבעון הראשון של שנת 2022 בגילום שנתי על כ- 2.9% וכ- 4.1%, בהתאמה (לעומת כ- 3.2% וכ- 4.7%, בהתאמה, לשנת 2020).

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2021, נוכח הגידול הצפוי בתיק האשראי אשר תקוזז בחלקה משחיקה מסוימת במרווח הפיננסי של החברה. לאור זאת, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 2.3%-2.4% ו- 3.6%-3.9%, בהתאמה.

שיפור באיכות תיק האשראי, הבולטת לחיוב ביחס לדירוג, תומך בהעלאת הדירוג

איכות תיק האשראי בולטת לחיוב ביחס לדירוג והינה תומכת בהעלאת הדירוג. כך, שיעור החובות הבעייתיים לסך תיק האשראי ברוטו עמד על כ- 1.7% ליום 31 במרץ 2022 (כ- 1.8% ליום 31 בדצמבר 2021), והינו במגמת שיפור בשנים האחרונות (כ- 3.4% וכ- 2.5% לימים 31 בדצמבר 2020 ו- 31 בדצמבר 2019, בהתאמה). מאפייני תיק האשראי גוזרים שיעור הוצאה להפסדי אשראי חזויים מתיק אשראי הנמוך מ- 0.1% בשנת 2021 וכן שיעור יתרת הפרשה לתיק האשראי אשר עמד על כ- 0.6%. כנגזר מכך, יחס כיסוי יתרת הפרשה כנגד חובות בעייתיים עמד על כ- 35% ליום 31 בדצמבר 2021, המשקף כרית הפרשה נמוכה ביחס לסיכון הצפוי בתיק. בנוסף, אנו בוחנים את שיעור החובות האבודים ביחס לתיק האשראי ברוטו, אשר הינו במגמת שיפור ובולט לחיוב לדירוג, כך שעמד בגילום שנתי על כ- 0.3% ברבעון הראשון של שנת 2022 ועל כ- 0.2% בשנת 2021, (לעומת ממוצע של כ- 0.4% בשנים 2020-2018). אנו סבורים כי מוקד סיכון נוסף בתיק האשראי, נובע מריכוזיות ענפית גבוהה לענפי הנדל"ן והתשתיות, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח מאפיינים ההומוגניים של ענפים אלו.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים כי הסביבה העסקית התחרותית וצפי להמשך העלאת שיעור הריבית במשק לצד המשך צמיחה מהירה בתיק האשראי, יובילו ללחץ על מדדי הסיכון בתיק כך ששיעור ההוצאות לחומ"ס ביחס לתיק האשראי יעלה בטווח התחזית וינוע בין 0.6%-0.7%. כמו כן, אנו מניחים עלייה בשיעור החובות האבודים מסך התיק שינועו להערכתנו בטווח שבין 0.3%-0.4% ובשיעור חובות בעייתיים לתיק אשראי ברוטו שינוע בטווח שבין 2.0%-2.5%, אולם יחסים אלו יוותרו בולטים לחיוב ביחס לדירוג.

מינוף מאזני טוב ביחס לדירוג, התומך ביכולת ספיגת ההפסדים הבלתי צפויים

החברה מתאפיינת במינוף מאזני טוב ביחס לדירוג, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ- 23.8%, ליום 31 במרץ 2022 ונתמך על ידי בניית כרית ההון כתוצאה מרווחים שוטפים בניכוי חלוקת דיבידנדים של החברה בשנים האחרונות והן כתוצאה מהשלמת העסקה עם לאומי פרטנרס במהלך הרבעון האחרון של שנת 2021 אשר תרמה לגידול כרית ההון בכ- 30 מיליון ₪. נציין כי החברה שומרת על מרחק הולם מאמות המידה הפיננסיות של גורמי המימון. אנו צופים, כי הכרית ההונית תוסיף להיבנות מצבירת רווחים ובניכוי חלוקת דיבידנדים מתונה, לצד צמיחה בפעילות החברה. תחת הנחות אלו, אנו מעריכים כי יחס המינוף המאזני יעמוד בטווח שבין 18%-20%. רמת המינוף כמתואר לעיל הינה תומכת בפרופיל הפיננסי של החברה וביכולתה לספוג הפסדים בלתי צפויים.

פרופיל נזילות נמוך לדירוג וגמישות פיננסית סבירה לדירוג; מנגד, מגוון מקורות המימון הולם לדירוג

החברה תלויה במידה מסוימת במערכת הבנקאית לשם מימון פעילותה השוטפת ופעלה בשנים האחרונות לשפר את תנאי האשראי מול הבנקים ולהגדיל את היקף המסגרות. בהתאם לכך, נכון ליום 31 במרץ 2022, לחברה מימון מארבעה בנקים (שתיים חתומות) בסך של כ- 345 מיליון ₪, מתוכן כ- 166 מיליון ש"ח היו מנוצלות וכ- 70 מיליון ₪ מתוכן חתומות ופנויות. בנוסף, החברה גייסה סדרת אג"ח לקראת סוף שנת 2020 בסך של כ- 88 מיליון ₪ כאשר בחודש ינואר 2022 הרחיבה החברה את סדרה זו בסך כ- 92 מיליון ₪. נכון ליום 31 במרץ 2022, יחס יתרות הנזילות (היחס מביא בחשבון מזומנים ושווי מזומנים ומסגרות חתומות ופנויות בלבד) ביחס לתשלומי החוב (קרן) ב-12 חודשים הקרובים עמד על כ- 89% והינו נמוך ביחס לדירוג.

נציין כי, תיק הלקוחות של החברה מאופיין במח"מ קצר כאמור (כ- 64% ממנו נפרע תוך 90 יום), התומך בגמישות הפיננסית וביכולת התאמת הריבית של החברה כנגד עליית עלות המימון מהמערכת הבנקאית במידה ותתרחש, ועשוי לפצות על היעדר נזילות מספקת בעת הצורך, אולם תוך שחיקה מסוימת בפרופיל העסקי. אנו סבורים, כי לחברה מרווח הולם ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף ולהיקף ההון אשר צפוי לתמוך בגמישות הפיננסית של החברה לאורך המחזור. עם זאת, מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 31 במרץ 2022, יחס זה עמד על כ- 49% והינו סביר ביחס לדירוג.

שיקולים נוספים

תלות מהותית באנשי מפתח

למרות פעולות שנקטה החברה בשנים האחרונות, אנו סבורים כי לחברה עדיין תלות במספר מצומצם של אנשי מפתח אשר הינם בעלי השליטה בחברה, באופן העלול להשפיע על ממשל התאגידי והפרופיל העסקי של החברה. גורם סיכון זה השפיע לשלילה על דירוג החברה.

תמיכת בעלים מהווה גורם תומך בפרופיל העסקי והגמישות הפיננסית של החברה

אנו מניחים נכונות לתמיכה מסוימת של בנק לאומי, אשר הינו בעל מניות בחברה בשרשור ומחזיק באופן עקיף נכון למועד הדוח שיעור של 20% מההון המונפק של החברה. בנוסף, אנו מעריכים נכונות לתמיכה מסוימת של בעלי השליטה, כפי שמשתקף בהיסטורית תמיכה מוכחת של בעלי השליטה בחברה לאורך השנים. תמיכה זו התבטאה באמצעות העמדת אשראי בדרך של הלוואת בעלים הנושאת ריבית וערבות בעלים מול המממנים הבנקאיים.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. לחברה קיימת מנהלת סיכונים המשמשת גם כקצינת ציות בחברה. במסגרת תפקידה, פועלת לניטור ולבקרת סיכוני אשראי ורגולציה. בנוסף, לחברה קיימת ועדת אשראי אשר בראשה עומד דח"צ. ועדת האשראי מונה ארבעה חברים מתוכם שני דירקטורים חיצוניים. הוועדה מתכנסת על פי דרישה באם הובא לידיעת ההנהלה מידע המצריך את כינוסה. הועדה סוקרת את תיק האשראי, לקוחות ומושכים וכן דנה בהתקשרויות ועסקאות חדשות המובאות לפתחה בהתאם לצורך. יתר על כן, הוועדה מבצעת בקרה תקופתית ומקיפה של תיק האשראי בו מתבצע ניתוח של התיק אל מול תקופות עבר ואל מול מדיניות האשראי שקבעה החברה ואמות המידה הפיננסיות שהחברה התחייבה בהן. כמו כן, לחברה קיים מבקר פנים, הכפוף ליו"ר ועדת הביקורת של החברה.

לחברה חשיפה מועטה לסיכוני סביבה וחברה. עם זאת, מידרוג מניחה חשיפה בינונית של החברה לסיכוני ממשל תאגידי כאשר סיכון של תלות מהותית באנשי מפתח גולם כאמור בשיקולים הנוספים כמצוין לעיל.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay