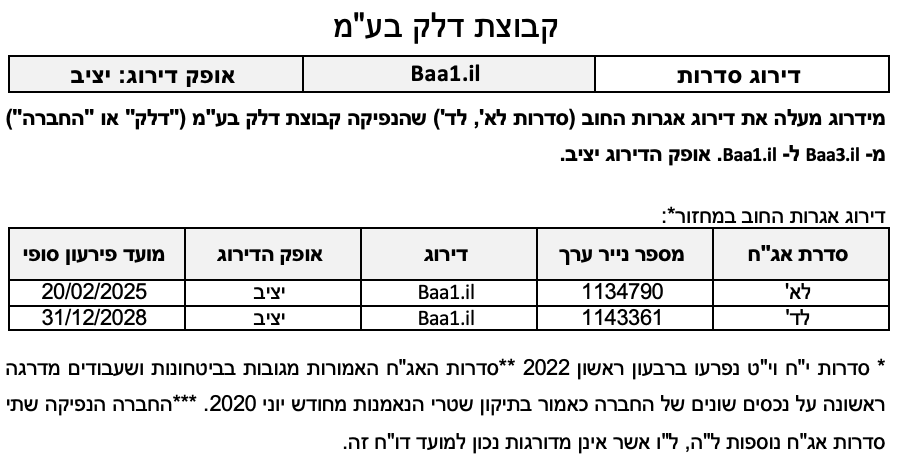

שיקולים עיקריים לדירוג

העלאת הדירוג נתמכת במיצוב פיננסי בולט לטובה של החברה הנמצא במגמת שיפור. רמת המינוף של החברה השתפרה תוך שהיא נתמכת בעליה בשוויין של המוחזקות בד בבד עם הפחתת חוב עקבית אותה הציגה הקבוצה. הסביבה העסקית בהן פועלות החברות המוחזקות נתמכת בשנה וחצי האחרונות ברוח גבית מצד עליה חדה במחירי חבית נפט, לצד עלייה בביקושים וסביבת היצע פוחת. מלחמת רוסיה אוקראינה היוותה אף היא קטליזטור לכך נוכח הנסיקה במחירי הגז הטבעי. כל אלו, תרמו לעלייה בשווי המוחזקות. כמו כן , אנו עדים לשיפור ביחסי שירות החוב נוכח עלייה בתקבולי הדיבידנדים עם הצגת שיפור בביצועי המוחזקות. בד בבד רשמה החברה שיפור בגמישותה הפיננסית עם עלייה בנגישות למקורות המימון והארכת מח"מ החוב.

דירוג אגרות החוב נתמך במיצוב עסקי גבוה בשוק הגז הטבעי בישראל, באמצעות אחזקה בשרשור בניו-מד אנרג'י - שותפות מוגבלת (להלן: "ניו-מד"). האחזקה בניו-מד מהווה גורם חיובי בדירוג בשל היות נכסי הגז הטבעי בישראל בעלי חשיבות אסטרטגית כלכלית לאומית, זאת גם לנוכח הביקושים הגדלים לגז טבעי, ובשל חסמי הכניסה הגבוהים וריכוזיות הענף. בנוסף, הדירוג מושפע מחשיפה גבוהה של תיק האחזקות (58%) לתחום האנרגיה בחו"ל דרך Ithaca Energy Limited ("איתקה", דירוג מנפיק B1 באופק יציב על ידי Moody's) הפועלת בתחום הפקה של גז ונפט באזור הים הצפוני. איתקה רשמה שיפור בפרופיל הפיננסי במהלך השנתיים האחרונות לאור סביבת מחירי אנרגיה תומכת שאפשרה ייצור תזרימי מזומנים אשר הופנו לקיטון משמעותי בחוב ולשיפור ביחסי הכיסוי. במקביל קיימים מאפיינים פונדמנטליים המעיבים על פרופיל הסיכון הכוללים חשיפה גבוהה ואינהרנטית למחירי הנפט והגז הטבעי, היותה חברה קטנה בקנה מידה בינ"ל ובעלת עתודות מתונות ופיזור גאוגרפי צר. עסקת סיקר פוינט אשר על השלמתה דווחה החברה ביום 30.06.2022 צפויה לתרום לחיוב למיצוב העסקי והפיננסי של איתקה עם הגידול בהיקף העתודות ובקצב ההפקה. יחד עם זאת, ריכוזיות תיק האחזקות בתחום האנרגיה (שתי האחזקות הגדולות מהוות 91% משווי הנכסים) מהווה גורם שלילי בדירוג.

עם פרוץ משבר הקורונה הקבוצה נקלעה לקשיי נזילות כולל הערת עסק חי שצורפה לדוחותיה הכספיים של הקבוצה. מהלכי מימוש נכסים שביצעה החברה, תוך הפגנת יכולת Executionבולטת לטובה, יחד עם מהלכים משמעותיים לשיפור הגמישות הפיננסית, אשר לוותה גם ברוח גבית מצד מחירי החבית עם הנסיקה במחירי הנפט הגז הטבעי, הביאו לשפור משמעותי בפרופיל הפיננסי של הקבוצה. נציין אף כי חוות הדעת שצורפה לדוחותיה הכספיים המבוקרים של הקבוצה לשנת 2021 אינה כללה הערת עסק חי.

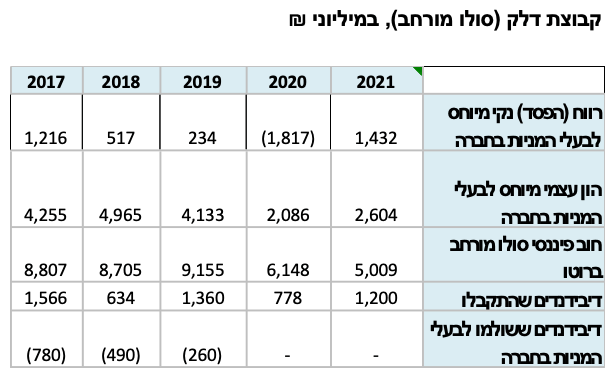

במהלך השנים 2020-2022 הצליחה החברה להפחית במידה משמעותית את מצבת התחייבויותיה, בזכות שורה של מימושי נכסים בהיקף של כ 1.8 מיליארד ₪, לצד גיוסי הון מניות, קבלת דיבידנדים, ופירעונות על חשבון הלוואות בעלים ממוחזקות. החוב הפיננסי ברוטו של החברה וחברות המטה (סולו מורחב) ירד מכ-9.1 מיליארד ₪ ליום 31.12.2019 לכ- 4.4 מיליארד ₪ ליום 31.03.2022. לצד זאת, בעקבות העליה בשווי המוחזקות רשמה החברה ירידה אף ברמת המינוף Loan To Value (LTV) לפי חישובי מידרוג ובהינתן מקדמי רגישות לטווח של 35%-25% (כ-50% במועד המעקב הקודם) כתלות גם בשוויה של איתקה. יצוין כי החברה מעריכה את יחס ה-LTV בשיעור נמוך מ- 20%. יחס המינוף של החברה כמדד לגמישותה הפיננסית וליכולתה למחזר את התחייבויותיה לאורך זמן, נתון לתנודתיות בשווי האחזקות, החשוף בין היתר, למחיר הנפט הבינלאומי שבתורו מושפע מגורמים אקסוגניים רבים ומתנודתיות בשווקי ההון. זהו גורם סיכון אינהרנטי במבנה המימון של החברה כחברת אחזקות, המשליך לשלילה על סיכון האשראי.

על פי תרחיש הבסיס של מידרוג, החברה צפויה להציג תקבולי דיבידנדים מהחברות המוחזקות בהיקף של 900 - 700 מיליון ₪ בשנים 2022 ו-2023 (כ-1,290 מיליון ₪ בשנת 2021 - הסכום כולל תקבול חד פעמי בסך כ- 250 מיליון דולר החזר הלוואת בעלים מאיתקה). דירוג החברה מושפע לחיוב מנראות גבוהה יחסית של דיבידנדים שוטפים מהחברות המוחזקות, בהתחשב בטרק רקורד החלוקה של שתי המוחזקות העיקריות ובמגבלות החלוקה החלות עליהן, אם כי סביבת מחירי חבית שלילית מהווה איום על היקפי החלוקה של המוחזקת העיקרית. עפ"י דיווחה של דלק קבוצה בקשר עם עסקת סיקר פוינט לאחר השלמת העסקה, איתקה צפויה לחלק בשנת 2022 דיבידנד בהיקף של כ-135 מיליון דולר ובהיקף מוערך של כ-200 מיליון דולר בכ"א מהשנים 2023 ואילך, וזאת בהתחשב בהיקף התזרים הפנוי אשר תייצר. נציין כי הנחות אלו נשענות על סביבת מחירי האנרגיה הנוכחית ושינוי בסביבה זו יכול להשפיע כאמור על היקף החלוקה. חלוקת הדיבידנדים האמורים על ידי איתקה מותנית בקבלת אישורם של קונסורציום הבנקים המממנים. כמו כן, נציין כי באיתקה קיים מפל תשלומים של שירות החוב הכוללים את מסגרת ה-RBL ושירות האג"ח באיתקה. הדיבידנדים הצפויים מניו מד מבוססים על התזרים החופשי אשר האחרונה תייצר, ותלוי במחזור חוב ברמת ליוויתן בונד. כמו כן, נכון למועד דוח זה, לניו מד מסגרות אשראי מחייבות בהיקפים משמעותיים.

אסטרטגיית החברה הנה להמשיך בהורדת החוב, בעיקר על בסיס מהלך הוני שמתכננת החברה בטווח הקצר/בינוני באחזקה באיתקה. לטענת הנהלת החברה, היא נערכת להנפקת איתקה כאשר רכישת חברת סיקר-פוינט העניקה לאיתקה רזרבות ויחס רזרבות להנפקה כמדד בנצ'מרק חזק המהווה אינדיקטור להנפקה. להערכת הנהלת החברה ולאור בשלות התהליך, הנפקת איתקה תתממש בסבירות גבוהה ברבעון השלישי ולכל המאוחר ברבעון הרביעי של השנה. מידרוג אינה לוקחת במסגרת תרחיש הבסיס את מהלך ההנפקה של איתקה והשלכותיו מאחר ונכון למועד דוח זה המהלך טרם הושלם.

בשנה האחרונה החברה פעלה בקשר עם הוצאה לפועל של מהלכים משמעותיים לשפור גמישותה הפיננסית בדגש על ביצוע פירעונות מוקדמים בהיקף שח זה ל כ-2.0 מיליארד ₪ למחזיקי אגרות החוב במהלך הרבעון הרביעי לשנת 2021 ולאחר תאריך המאזן. בנוסף, ביצעה החברה הצעת רכש חליפין בסך של כ-852 מיליון ₪ תוך הארכת מח"מ החוב של החברה (החלפת חוב של סדרה ל"א בסדרה ל"ד). עם זאת, גורם המעיב על גמישותה הפיננסית הינו נוכח כך שמרבית נכסי החברה משועבדים לטובת המממנים או קיימות מגבלות על שעבודים. כמו כן, קיימות השפעות אקסוגניות, כגון התנאים בשווקי ההון, מחירי הנפט ועוד.

מידרוג מעריכה כי החברה תסיים את שנת 2022 עם יתרות נזילות של כ- 450 מיליון ₪ (במרץ 2022 החברה שלמה תשלום לטובת הקדמת פרעונות מנדטורים בסך של 365 מיליון ₪). בשנת 2023 החברה צפויה לסיים את השנה עם יתרות נזילות של כ- 420 מיליון ₪ לאחר כ-770 מיליון ₪ פירעונות קרן בשנת 2023.

מידרוג מקנה משקל חיובי בדירוג ליכולות הביצוע של הנהלת החברה כפי שאלו התבטאו בהוצאה לפועל של מהלכים עסקיים ופיננסיים לאורך השנים האחרונות, בדגש על השנתיים האחרונות. מדיניותה הפיננסית של החברה מעיבה על פרופיל סיכון האשראי. מדיניות זו אופיינה בעבר בחלוקות דיבידנדים אגרסיביות ורכישות ממונפות אשר העידה על תיאבון סיכון לא מבוטל ודורשת המשך בחינה. בנוסף, לחברה חשיפה מבחינת שערי חליפין נוכח הלוואות שקליות למול שווי מוחזקות והיקפי דיבידנדים הנקובים בדולר אשר מגודרים מעת לעת ללא מדיניות גידור סדורה בגין חשיפות תזרימיות ומאזניות אלו. כמו כן, להערכת מידרוג, לחברה תלות באיש מפתח שהנו בעל המניות בחברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי לא יחול שינוי משמעותי לרעה בפרופיל הפיננסי ובפרופיל הסיכון של החברה ביחס לתרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

הנפקת איתקה והפניית התקבולים מהנפקה לירידה ברמות החוב של החברה

עלייה בהיקף הדיבידנדים הפרמננטיים מהמוחזקות מעבר לתרחיש הבסיס של מידרוג

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ברמת החוב הפיננסי לאורך זמן

שחיקה משמעותית בשווי המוחזקות לאורך זמן

החלשות בנזילות החברה ואי עמידה באמות המידה הפיננסיות

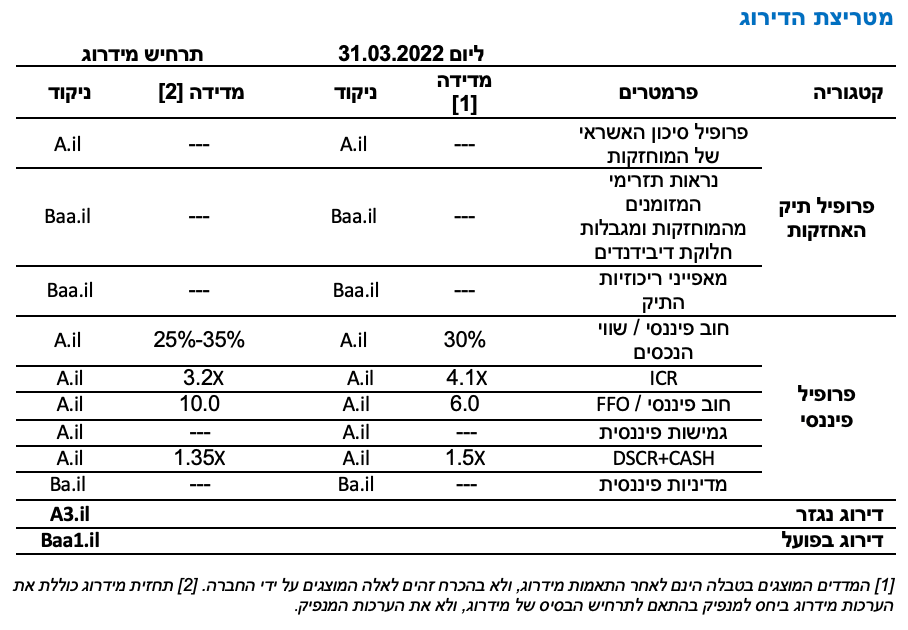

שיקולים מבניים

במסגרת תיקון שטר הנאמנות מחודש יוני 2020, החברה שעבדה לטובת הנאמנים ובעלי האג"ח (סדרות יח', יט', כב', לא', לד') שעבוד ראשון מדרגה על קבוצת הנכסים הבאים: 40% מיחידות ההשתתפות של ניו מד, זכויות מכוח הלוואות לחברות הבנות: Delek Gom, DKL Investment, DKL Energy, Ithaca, הלוואת מוכר הפניקס וכן מניות דלק ישראל ועוד מספר נכסים בסדר גודל קטן יותר. מידרוג לא הקנתה לאגרות החוב הטבה דירוגית בגין השעבודים לאחר שבחנה זאת בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום מימון תאגידי" ומצאה כי איכות סך הבטוחות אינה עומדת בקריטריונים של איכות "בינונית ומעלה".

פירוט השיקולים העיקריים לדירוג

תיק אחזקות ריכוזי בעל איכות אשראי בינונית המושפעת לחיוב מאחזקות במאגרי הגז בישראל

קבוצת דלק פועלת בעיקר בתחום חיפושי והפקת נפט וגז בישראל ובחו"ל באמצעות חברות מוחזקות. זרוע הפעילות העיקרית של החברה הינה פיתוח והפקה של גז טבעי בישראל באמצעות האחזקה בדלק מערכות אנרגיה בע"מ ("דלק אנרגיה", שיעור אחזקה של 100%) המחזיקה 54.18% מיחידות ההשתתפות בניו מד המאופיינת בסיכון אשראי מתון ונכסיה העיקריים כוללים כ-45.34% מזכויות מאגר לוויתן . כמו כן, קבוצת דלק מחזיקה ישירות בניו מד בשיעור של כ- 5% מיחידות ההשתתפות. זרוע פעילות נוספת הינה בתחום האנרגיה בחו"ל באמצעות Ithaca Energy Limited ("איתקה", שיעור אחזקה של 100%) אשר לה מאגרי גז ונפט בים הצפוני, וכן השקעה ברכישת זכויות בנכסי נפט במפרץ מקסיקו.

תיק האחזקות של החברה הנו ריכוזי כששתי האחזקות העיקריות מהוות כ-91% משווי הנכסים ומושפע לחיוב מפרופיל האשראי של פעילות הגז הטבעי בישראל, וכן ממעמדה המוביל של ניו מד בשוק המקומי. בד בבד, איכות התיק מושפעת מפעילות האנרגיה בחו"ל, הגם שתורמת לפיזור התיק, מאופיינת בסיכון עסקי גבוה יחסית בשל היקף פעילות קטן יחסית לשווקים הרלוונטיים, חשיפה גבוהה למחיר הנפט העולמי ותחרות גבוהה ומשוכללת. בהקשר זה נציין כי עסקת סיקר פוינט צפויה לתרום לחיוב למיצוב העסקי והפיננסי של איתקה עם גידול משמעותי בהיקף העתודות ועליה בקצב ההפקה.

בשנים האחרונות, ובהתאם לאסטרטגיית החברה, תיק האחזקות של החברה הפך לריכוזי עם מימוש אחזקותיה בחברות הפניקס ביטוח, IDE, דלק רכב, כהן פיתוח, תמלוג כריש תנין, מהדרין ומימוש עיקר האחזקה בדלק ישראל. הריכוזיות הגבוהה של התיק בתחום האנרגיה, המאופיין בתנודתיות וחשיפה גבוהה לגורמים אקסוגניים, משליכה לשלילה על סיכון האשראי.

מעמד מוביל במשק הגז בישראל

מאגרי הגז הטבעי עונים על צרכים לאומיים של מדינת ישראל ומאפשרים למדינה עצמאות אנרגטית תוך צמצום התלות בפחם ודלקים מזהמים. להערכת מידרוג, הביקוש לגז טבעי בישראל צפוי להמשיך ולגדול בשנים הקרובות בעקבות מדיניות הממשלה להפחתת פליטות (לרבות מעבר מייצור בפחם לייצור באמצעות גז טבעי), קיצור לוח הזמנים להסבת תחנות כוח פחמיות לגז טבעי, לצד הרחבת פעילותם של צרכנים קיימים, צמיחה טבעית וגידול בביקושים לייצוא. לשותפות ניו-מד פרופיל עסקי גבוה נוכח מעמדה הדומיננטי במאגרי הגז טבעי בישראל. אחזקתה העיקרית של השותפות כיום היא 45.3% במאגר לוויתן, שהינו בעל עתודות הפקה שנתיות של כ-21 BCM, מכך כ-12 BCM בגינן התקבלה החלטת השקעה, והיתר עתודות לפיתוח עתידי המצוי עדיין בשלבי הקמה. מאגר לוויתן צפוי להתמקד בייצוא גז טבעי לירדן ולמצרים, לצד מכירה בשוק המקומי. תחילת הזרמת הגז ממאגר לוויתן הגדילה משמעותית את יכולת הספקת הגז הטבעי, לצריכה מקומית וליצוא, בין היתר, על חשבון מאגר תמר. על פי דוח המשאבים שפירסמה ניו-מד אספקת הגז ממאגר לוויתן צפויה לעמוד בשנת 2022 על כ-8.9 BCM ובשנת 2023 על כ-9.8 BCM. בשנת 2021 רשמה ניו-מד עלייה חדה בהיקף המכירות מלוויתן מ-7.3 BCM ל-10.6 BCM, בין היתר, באופן חד פעמי על חשבון מאגר תמר במהלך החציון הראשון של השנה. הגדלת המכירות הביאה לשיפור ה-EBITDA לכ-614 מיליון דולר בשנת 2021 לעומת כ-393 מיליון דולר בשנת 2020 ולרישום רווח נקי של כ-405 מיליון דולר למול כ-365 מיליון דולר בתקופה מקבילה אשתקד (כולל השפעת פעילות מופסקת של תמר בתקופות אלו).

העלייה החדה שנרשמה במחירי האנרגיה, מייצרת מומנטום חיובי בעבור החברות הפועלות בענף האנרגיה העולמי, אולם אלו להערכתנו מאפיינים את הטווח הקצר-בינוני, כאשר פרופיל הסיכון הענפי של איתקה נותר ללא שינוי

פעילות החברה בשוק האנרגיה בחו"ל נעשית בעיקר באמצעות האחזקה באיתקה אשר פועלת במעלה שרשרת הערך בענף האנרגיה העולמי, ועוסקת בתחום החיפוש, הפיתוח, וההפקה של נפט וגז טבעי באזור הים הצפוני במים הטריטוריאליים של בריטניה. הענף מאופיין ע"י מידרוג בסיכון גבוה מאוד עקב רמת תחרות גבוהה בשל בידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), ומחיריהם נקבעים בשווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. תנודתיות זו משפיעה במידה רבה על יציבות הרווחיות וההכנסות של החברות הפועלות בענף, ובפרט על אלו של איתקה. נציין כי אסטרטגיית הגידור של החברה הינה עקבית ואפקטיבית, ומאפשרת למתן במידת מה את החשיפה לתנודתיות במחירי האנרגיה בטווח הקצר. לצד מחירי האנרגיה, הענף חשוף במידה רבה לסיכונים אקסוגניים נוספים וביניהם: רגולציה מקומית, מתיחות גאו-פוליטית, מגפות עולמיות, ואסונות טבע. בנוסף, הענף נתון לאיומים מצד קיומם של מוצרים תחליפיים ובראשם אנרגיות מתחדשות, אשר הולכות ותופסות תאוצה במהלך השנים האחרונות. ואולם, לאור התחזיות השונות למגמת הביקושים בעולם, האחרונות אינן מהוות איום ממשי בטווח הנראה לעין. חסמי הכניסה בענף הינם גבוהים ונובעים מהצורך בהשקעות הוניות כבדות בהקמה ותחזוקה שוטפת, ידע ומומחיות בתחום הפעילות, איתנות פיננסית וגישה למקורות מימון. לצד אלו, קיימים גם חסמי יציאה משמעותיים הכוללים עלויות פינוי ונטישה של מאגרים. נציין כי רמת התחרות במקטע החיפוש וההפקה, מקטע הפעילות של איתקה, התמתנה במידת מה במהלך השנים האחרונות וזאת נוכח פעילות ערה של מיזוגים ורכישות, לצד יציאה של חברות מהענף על רקע שיקולים סביבתיים.

שנת 2021 אופיינה בעלייה ניכרת במחירי האנרגיה לאחר הירידה החדה שנרשמה בשנת 2020, זאת על רקע עלייה חדה בביקושים לדלקים ותוצרי נפט אחרים והתמתנות השפעות משבר נגיף הקורונה על הפעילות הכלכלית העולמית. כמו כן, ירידה בהיקף ההשקעות בענף ושיבושים מתמשכים בשרשראות האספקה הגלובאליות, גרמו לירידה בהיצע אשר תרם גם כן לעליית מחירים זו. העלייה במחירי הגז והנפט נמשכה ביתר שאת בחודשים הראשונים לשנת 2022, וזאת על רקע הלחימה המתמשכת בין רוסיה לאוקראינה. הסנקציות שהטילו מדינות המערב על ייבוא של נפט וגז טבעי מרוסיה, הביאו לירידה משמעותית בהיצע המצרפי העולמי וכפועל יוצא מכך להחרפת חוסר שווי המשקל בענף. מידרוג מניחה כי סביבת מחירי האנרגיה הגבוהה תמשיך לשרור בשנה זו, ואילו במהלך שנת 2023 תחול ירידה הדרגתית במחירי האנרגיה וזאת לאור צפי להתמתנות בביקושים הגבוהים שנרשמים כיום. להערכתנו סביבת המחירים כאמור תתמתן ובדומה להערכות מודיס, תרחישי הבסיס של מידרוג לוקחים בחשבון בטווח הבינוני-ארוך רצועת מחירי חבית בטווח של 70 - 50 דולר לחבית. בחודש מאי האחרון אישרה ממשלת בריטניה היטל מס זמני של כ- 25% על רווחי החברות המקומיות הפועלות בענף הנפט והגז וזאת מעבר לשיעור מס של כ- 40% הנהוג כיום, בין היתר כדי לעודד את החברות הפועלות בים הצפוני להשקיע בפיתוח מאגרים חדשים במדף היבשת של בריטניה, כאשר ההכנסות מההיטל החדש מיועדות לתמוך בצרכנים המקומיים ובהתמודדות עם העלייה ביוקר המחייה. בניגוד להיטל המס המוטל כיום אותו ניתן לקזז במלואו כנגד הפסדים צבורים, את היטל המס החדש לא ניתן יהיה לקזז, ועל כן קיים צפי לפגיעה מסוימת ברווחיות החברות הפועלות בענף בטווח הקצר. צעד זה מצד ממשלת בריטניה מדגיש את החשיפה הגבוהה של החברות בענף לרגולציה מקומית באזורי פעילותן. מידרוג מעריכה כי ההשפעה השלילית של היטל המס החדש על איתקה צפויה להיות חלקית בלבד, וזאת נוכח קיומם של הפסדים צבורים למס בהיקפים משמעותיים, אותם ניתן יהיה להמשיך לקזז במלואם כנגד היטל המס הנוכחי. כמו כן, הטבת המס הנוספת אשר תינתן לחברות על פי ההיטל החדש בשיעור של כ- 80% (נוספים) על השקעות הוניות, וזאת במטרה לעודד חברות בענף להשקיע בפיתוח של מאגרי נפט וגז טבעי באזור מדף היבשת של בריטניה, צפויה להערכתנו לתמוך בתוכנית ההשקעות של איתקה לשנים הקרובות ולקזז חלק מההיטל.

הרכישות שביצעה איתקה לאחרונה תורמים לשיפור במיצובה העסקי. רווחיות גבוהה תומכת בתוכנית ההשקעות של החברה לשנים הקרובות ובחלוקת דיבידנדים

איתקה הינה מפיקת הנפט החמישית בגודלה בים הצפוני, והמפעילה העצמאית השנייה בגודלה באזור מדף היבשת של בריטניה בים הצפוני, מבחינת כמות העתודות המוכחות והצפויות (P2). איתקה משמשת כיום כמפעיל (operator) במחצית מהנכסים בהם היא שותפה- דבר אשר מקנה לה יתרונות תחרותיים יחסיים בשליטה על מבנה העלויות, ובהחלטות השקעה בפיתוח של המאגרים. קצב ההפקה היומי של איתקה בשנת 2021 עמד על כ-57 אלף שווה ערך חביות נפט ליום, זאת לעומת 66 אלף שווה ערך חביות נפט ליום בשנת 2020, כאשר קצב זה הושפע לשלילה מהדממות שהתרחשו בחלק מהמתקנים במהלך הרבעון השלישי והרביעי לשנה זו. היקף עתודות הנפט והגז שבבעלות איתקה הסתכם לפי דו"ח המשאבים של איתקה נכון לסוף 2021 בכ-184 מיליון שווה ערך חבית נפט (Reserved Proved + Probable), ברמת P2 וכן עתודות מסוג C2 בהיקף של 107 מיליון חביות שווה ערך לנפט. נתונים אלו גוזרים קצב התכלות בינוני יחסית של המאגר (כ- 8.8 שנים).

בנובמבר 2019 איתקה רכשה את פעילות שברון בים הצפוני תמורת 1.75 מיליארד דולר, עסקה מהותית אשר כללה רכישת עשרה נכסי גז ונפט מפיקים, תשתית הולכה ואחסון הכוללת צנרת ואסדות קידוח. איתקה ביצעה שתי רכישות מהותיות בחצי השנה האחרונה, האחת עסקת מורבני בעקבותיה רשמה החברה גם מוניטין שלילי אשר תרם לחיזוק הונה העצמי של איתקה והשנייה עסקת סיקר פוינט אשר על השלמתה דווחה החברה ביום 30.06.2022. האחרונה צפויה לתמוך בגידול היקף העתודות וכושר ייצור חביות נפט ליום אשר צפוי להיאמד פרופורמה לשתי עסקאות אלו לכ- 83,000 חביות בממוצע ליום בשנה מלאה וכן בעקבותיה איתקה צפויה לרשום נכס בגין הפסדים צבורים לצרכי מס בהיקפים משמעותיים בחברה הנרכשת. אזור הים הצפוני מאופיין בשנים האחרונות בפעילות ערה של עסקאות, מיזוגים ורכישות, כאשר חלק מבעלי המניות בטריטוריה זו מעוניינים לצאת מאזור זה ולהתמקד באזורים אחרים או בעולמות של טכנולוגיות חדשות ואנרגיה ירוקה. גורמים אלו שנוספו לסביבה הנוכחית של עודף ביקוש על היצע, מהווים קטליזטור למול אסטרטגיית הצמיחה של איתקה שבבסיסה להרחיב את פעילותה באזור הים הצפוני באמצעות התרחבות אופקית, כאשר הרכישות האחרונות שביצעה איתקה הינן ביטוי לכך. להערכת הנהלת הקבוצה, הרכישות האחרונות צפויות לתרום להגדלה משמעותית של היקף העתודות המוכחות והצפויות (2P) של איתקה וכן להגדיל את התפוקה היומית בכ- 17-18 אלף שווה ערך חביות נפט בממוצע ליום, יחד עם הארכת קצב ההתכלות של המאגרים, כאשר אלו היוו במהלך השנים גורם מגביל בפרופיל העסקי שלה. מנגד, פיזור גאוגרפי צר הבא לידי ביטוי בריכוזיות נכסים באזור הים הצפוני שהינו אזור בוגר המאופיין בעלויות חיפוש ופיתוח גבוהות ביחס לאזורים אחרים, יחד עם חשיפה גבוהה לרגולציה מקומית, מכבידים על הסיכון העסקי של איתקה. מנגד, עלויות התפעול (OPEX) הינן נמוכות יותר בהשוואה לאזורים גאוגרפים אחרים, וממתנות את ההשפעה השלילית של עלויות חיפוש ופיתוח גבוהות.

מידרוג מעריכה כי סביבת מחירי הנפט והגז הטבעי הגבוהים כאמור, תתורגם לרווחיות גבוהה וייצור תזרימי מזומנים חזקים אצל איתקה. בהתאם לתוכנית ההשקעות של החברה לשנים 2022-2023, והערכת מידרוג לחלוקת דיבידנדים בסך של כ- 135 מילון דולר וכ- 200 מיליון דולר בשנים 2022 ו- 2023 בהתאמה, לאור דיווחיה המיידיים של דלק קבוצה בקשר עם עסקת סיקר פוינט. לצד צפי לגידול מסוים בצורכי ההון החוזר בשנת 2022 וחלוקת דיבידנדים כמצויין לעיל איתקה צפויה לייצר בשנת 2022 תזרים חופשי שלילי לאחר הרכישות (סך של כ-1.1 מיליארד דולר מיוחס לעסקת סיקר פוינט) ומבלי להביא בחשבון את המימון הבנקאי שהתקבל לעסקה ממסגרות ה- RBL בהיקף של 750 מיליון דולר. בשנת 2023 צפויה איתקה לייצר תזרים חופשי חיובי חזק. נציין כי הערכתינו לגבי היקף התזרימים החופשיים נתונה לאי ודאות וזאת לאור התנודתיות במחירי הנפט והגז הטבעי ולאור צרכי ההון החוזר של איתקה לאורך השנים.

ירידה בחוב הפיננסי לנוכח מימושים ושיפור ברמת המינוף. המשך ירידת החוב מותנה בפעילות הונית באיתקה

נכון ליום 31.03.2022 הסתכם החוב הפיננסי ברוטו של החברה (סולו מורחב) בסך של כ-4.3 מיליארד ₪ לעומת כ-6.3 מיליארד ₪ ליום 31.12.2020. בניכוי מזומנים ופיקדונות, יתרת החוב הפיננסי נטו הסתכמה בכ-3.7 מיליארד ₪ לעומת כ-5.8 מיליארד ₪ לאותם מועדים, בהתאמה. הקיטון בחוב הפיננסי נטו מומן בעיקר מהמקורות הבאים: מימוש נכסים, תקבולי דיבידנדים, פירעון הלוואת בעלים והנפקות הון.

בהתחשב בדיבידנד מניו מד עם ההשלמה של מכירת האחזקה בתמר שהתקבל ברבעון הרביעי של שנת 2021, מידרוג מעריכה את יחס המינוף של החברה (LTV - היחס בין החוב הפיננסי נטו לאחר התאמות מידרוג לבין שווי אחזקות החברה) עם מקדם רגישות סביב 35%-25% - לעומת שיעור של כ- 50% במועד הדירוג הראשוני. ירידה אשר נבעה בעיקר מהקיטון בחוב כמצוין לעיל, מהעלייה בשווי השוק של ניו מד (כ-20% למול מועד הדירוג הראשוני) ובהערכות השווי של איתקה (שווי איתקה עלה בין הערכות השווי מ- 1.9 מיליארד $ ליום 31.12.20 לכ-3.1 מיליארד $ ליום 31.12.21 טרום עסקת סיקר פוינט ומורבני עם העלייה הניכרת בתקופה זו במחירי חבית נפט).

עם זאת, נציין כי סביבת מחירי הנפט הנוכחית מהווה רוח גבית התומכת בעליות השוויים, תוך עלייה בביקוש פוסט הקורונה וריסון מכוון של ההיצעים ומידרוג לוקחת בחשבון תנודתיות בשווי האחזקות אשר הנה פועל יוצא מהשפעות אקסוגניות בענף. כאשר הטווחים מתבססים על הערכת השווי המעודכנת של איתקה מחודש מרץ 2022 עם מקדם רגישות של כ-15%. אנו מביאים בחשבון תנודתיות רבה בשווי האחזקה באיתקה כנגזרת על מחירי הנפט וכפי שגם מתבטאת בעדכונים השונים בהערכות השווי של איתקה לאורך השנים וכפי שאף ניתן ללמוד מסטיית התקן של מניות סקטור הגז והנפט הסחירות. יתרת האחזקות הסחירות הובאו בחשבון לפי שווי השוק ובניכוי מקדם רגישות של כ-15%.

תרחיש הבסיס של מידרוג לוקח בחשבון כי החברה צפויה להציג תקבולי דיבידנדים מהחברות המוחזקות בהיקף של 900 - 700 מיליון₪ בשנים 2022 ו-2023 במצטבר סכום זה מורכב בעיקר מדיבידנדים מניו מד ומאיתקה (מבלי להביא בחשבון את המהלך ההוני באיתקה). היקף תקבולים זה בניכוי הוצאות ניהול ומטה מכסה את הוצאות המימון ביחס של 3.25 הנחשב בעינינו חזק לרמת הדירוג, במידה שמאפשרת צבירת מזומנים משמעותית ללא מימוש נכסים. מידרוג מעריכה כי ירידה נוספת בחוב הפיננסי הנה פועל יוצא של פעולה הונית באיתקה, כאשר הדבר נתמך גם במדיניות החברה כפי שהוצגה בפני מידרוג להקטנה נוספת בחוב, אך בשלב זה כאמור לא נלקחה בתרחיש הבסיס של מידרוג.

נזילות סבירה ביחס לדירוג

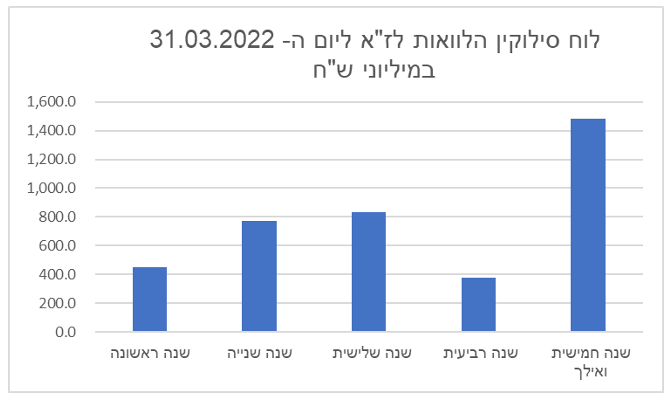

להערכת מידרוג, נזילות החברה בהתייחס לעומס הפירעונות הנה סבירה. מידרוג מעריכה כי החברה תסיים את שנת 2022 עם יתרות נזילות של כ- 450 מיליון ₪ (במרץ 2022 החברה שלמה תשלום לטובת הקדמת פירעונות מנדטורים בסך של- 365 מיליון ₪). בשנת 2023 החברה צפויה לסיים את השנה עם יתרות נזילות של כ- 420 מיליון ₪ לאחר כ-770 מיליון ₪ פירעונות קרן בשנת 2023.

בתרחיש הערכת הדירוג, מידרוג צופה לחברה זרם מקורות ושימושים כמפורט להלן לשנת 2021 ולשנת 2022:

לתקופה ינואר-דצמבר 2022: סך מקורות של כ-850 מיליון ₪ הכוללים בעיקר: יתרת מזומנים ליום 31.12.2021 בסך של כ- 465 מיליון ₪; עודף במקורות מפעולות (FFO) בסך כ- 385 מיליון ₪, שנבע בעיקר מתקבולי דיבידנדים בסך כ-670-700 מיליון ₪ (לרבות דיבידנד מאיתקה בסך כ- 135 מיליון דולר) ובניכוי הוצאות מימון ומטה; לחברה שימושים בסך כ- 400 מיליון ₪, הכוללים בעיקר חלויות חוב מנדטוריות בסך 365 מיליון ₪ נכון למועד דוח זה לחברה אין מסגרות אשראי פנויות בתוקף ומחייבות.

לתקופה ינואר-דצמבר 2023: צפי ליתרת מזומנים ליום 31.12.2022 בסך של כ- 450 מיליון ₪, FFO בסך של כ 630 מיליון ₪ המורכב מדיבידנד בסך 200 מיליון דולר מאיתקה וכ- 250-300 מיליון ₪ מניו מד למול הוצאות מימון בסך של כ- 240 מיליון ₪ והוצאות מס ותשלומים נלווים בסך של כ-125 מיליון ₪, מימושים בסך של 150-200 מיליון ₪ ובסך הכל מקורות נטו של 1,150-1,250 מיליון ₪; למול מקורות אלו, לחברה חלויות קרן אג"ח בסך של כ- 770 מיליון ₪.

שיפור בגמישות הפיננסית אם כי מרבית נכסי החברה עודם משועבדים לטובת מחזיקי האג"ח

בשנה האחרונה החברה פעלה בקשר עם הוצאה לפועל של מהלכים משמעותיים לשפור גמישותה הפיננסית בדגש על ביצוע פירעונות מוקדמים בהיקף של כ-2.0 מיליארד ₪ למחזיקי אגרות החוב במהלך הרבעון הרביעי לשנת 2021 ולאחר תאריך המאזן. בנוסף בצעה החברה הצעת רכש חליפין בסך של כ-852 מיליון ₪ תוך הארכת מח"מ החוב של החברה (החלפת חוב של סדרה ל"א בסדרה ל"ד). עם זאת גורם המעיב על גמישותה הפיננסית נובע מכך שמרבית נכסי החברה משועבדים לטובת האג"ח בעקבות תיקון שטר הנאמנות מיוני 2020 ובתוך כך כל המניות הסחירות משועבדות וכן קיימות מגבלות על שעבודים. כמו כן קיימות השפעות אקסוגניות, כגון התנאים בשווקי ההון, מחירי הנפט ועוד.

בנוסף, מרבית נכסי החברה אינם רשומים למסחר, כאשר האחזקות הסחירות מהוות כ-33% מתיק האחזקות של החברה ובתוך כך, כ-58% מתיק האחזקות מיוחסת לאחזקה באיתקה, חברה פרטית בתחום הנפט והגז. . החברה עומדת במרווח טוב מאמות המידה הפיננסיות הקיימות לה. הבעלות והשליטה המבוצרת בחברות המוחזקות המשמעותיות מהווה גורם חיובי בניתוח גמישותה הפיננסית.

שיקולים נוספים

מידרוג מקנה משקל חיובי בדירוג ליכולת הביצוע של החברה כפי שאלו התבטאו בהוצאה לפועל של מהלכים עסקיים ופיננסיים של הנהלת החברה לאורך השנתיים האחרונות. בד בבד, מידרוג מקנה משקל שלילי בדירוג לעומס הפירעונות של החברה הנאמד לכ-800 מיליון ₪ בכ"א מהשנתיים הקרובות והנו גבוה ביחס לקבוצת ההשוואה ומכאן סיכון המיחזור של החברה עולה. זאת בד בבד כחברת אחזקות, יכולת מיחזור החוב לאורך זמן חשופה במידה רבה לסנטימנט בשווקים הפיננסיים ולמחירי השוק של אחזקותיה, כל זאת במידה המעלה אי וודאות ומגדילה את סיכון האשראי.

שיקולי ESG

לחברה באמצעות האחזקה באיתקה חשיפה גבוהה לסיכונים סביבתיים. הכנסות איתקה חשופות במידה רבה לשימוש בדלקים מזהמים ולתהליכי ייצור המלווים בפליטת פחמן וכן חשופה לעלויות סילוק הנכסים. נציין, כי איתקה נוקטת בצעדים שונים למיתון סיכונים אלו, כגון: פעולות ניטור ובקרה, קבלת אישורי בטיחות ומערך נהלים. בנוסף לחברה תלות באיש מפתח שהנו בעל המניות בחברה - גורם שלילי בהיבט ממשל תאגידי.

Image by Engin Akyurt from Pixabay

Image by Engin Akyurt from Pixabay