כן נרשם רווח גבוה שנבע מעליית ערך מניית אלרוב (195 מש"ח) ורווח גולמי של כ-60 מש"ח ממכירת מלאי מקרקעין. בשנת 2021 מכרה החברה (בעיקר באמצעות חברת הבת ICR ) 475 יח"ד בהיקף של כ-1.92 מיליארד ₪.

כידוע ישראל קנדה בחנה מהלך השתלטות על חברת גזית גלוב באמצעות הצעה לא מחייבת שהגישה לרכישת מניות נורסטאר והפיכתה לחברה פרטית (כולל מחיקת האג"ח הסחיר של נורסטאר). היקף העסקה נאמד בכ-1.5-2.2 מיליארד ₪ , כולל פרעון האג"ח של נורסטאר ושיקפה לנורסטאר שווי של כ-2.1 מיליארד ₪. לאור הטלטלות בשוקי ההון החברה הקפיאה את ניסיון ההשתלטות בשלב זה.

הערכת החברה, ההיקף הגבוה של הפרויקטים בהקמה צפוי לתרום בעתיד רווח גולמי שטרם הוכר בהיקף עצום של כ-5 מיליארד ₪ (הנובע ממימוש נכסים וקרקעות, מכירת דירות (כולל ב-ICR) ושערוכי נדל"ן להשקעה). הנכסים המניבים שבהקמה צפויים להוביל את החברה להצגת FFO של כ-217 מש"ח בעוד מספר שנים (כולל קרוב ל-30 מש"ח מנכסים קיימים) ויורכבו מנכסי משרדים, מסחר ומגורים להשכרה באזור תל אביב, רמת גן, הרצליה וירושלים. המשך השקעות בעתיד, גם אם בקצב נמוך מזה של השנתיים האחרונות צפוי יהיה להוביל לרווחים נוספים בעתיד.

פרויקטים עיקריים

The Vertical City – פרויקט משולש הבורסה ברמת גן בו מחזיקה החברה בשיעור של 74%. הקרקע נרכשה במהלך שנת 2021 תמורת קרוב ל-950 מש"ח. הזכויות הקיימות מאפשרות פרויקט בעירוב שימושים של משרדים, מגורים להשכרה, שטחי מסחר ומעונות סטודנטים בהיקף של 176 אלף מ"ר. החברה פועלת להגדלת הזכויות לכ-300 אלף מ"ר. הרווח הגולמי החזוי להערכת החברה הינו כמיליארד וחצי ₪ (לאחר הגדלת זכויות). מדובר בפרויקט שאפתני ועצום בגודלו שאמור להיות אחד המשמעותיים בגוש דן בשנים הקרובות.

מידטאון ירושלים – החברה מחזיקה ב-73% מהפרויקט הנמצא במתחם "שערי צדק" בקרקע שנרכשה תמורה כ-538 מש"ח. מדובר בפרויקט ענק בעירוב שימושים שיכלול 4 מגדלים בני 40 קומות למשרדים, מסחר ומלונאות בהיקף של כ-166 אלף מ"ר. החברה צופה רווח גולמי מהפרויקט בהיקף של כמיליארד ₪.

מתחם בנק לאומי, הרצל פינת יהודה לוי – החברה מחזירה ב-81% מהזכויות במתחם בו יבנה מגדל בן 40 קומות בשטח של 38 אלף מ"ר, מתוכם 11 אלף מ"ר לדיור (102 יח"ד) והשאר למשרדים או מלונאות ומסחר. מחירי הדירות הצפויים במגדל מוערכים בכ-100 אלף ₪ למ"ר. הרווח הגולמי החזוי מהמגורים בלבד מוערך בכ-330 מש"ח. בנוסף ה-NOI מרכיב המשרדים מוערך בכ- 30 מש"ח. בחודש אפריל 2022 מכר בנק לאומי את בניין ההנהלה הראשית הכולל שטח בנוי של 22 אלף מ"ר משרדים. הנכס, הצמוד לנכס של החברה נמכר לסלע קפיטל תמורת 623 מש"ח.

שדה דב – החברה זכתה במכרז לרכישת קרקע להקמת 480 יח"ד ו-2,000 מ"ר מסחרי תמורת כ-1.3 מיליארד ₪. החברה צופה רווח גולמי של כ-700 מש"ח מהפרויקט (לפי 70 אלף ₪ למ"ר).

בית ישראל קנדה – החברה מחזיקה בכ- 50% במתחם שיושב בבית יורוקום לשעבר ברמת גן (סמוך למגדל אטריום). החברה מימשה בשנה האחרונה כ-50% מהפרויקט בשווים גבוהים משמעותית מהמחיר בו נרכש. בפרויקט זכויות בניה של 27 אלף מ"ר למשרדים והוא צפוי להניב NOI (חלק החברה) של 46 מש"ח. הוועדה המקומית המליצה לאשר הפקדת התב"ע המוצעת להגדלת זכויות הבניה לכ-63 אלף מ"ר ברוטו לוועדה המחוזית.

מתחם בנק דיסקונט – הרכישה האחרונה של החברה בוצעה תמורת כ-685 מש"ח (חלק החברה: 50%) בחלק הדרומי של רחוב הרצל בתל אביב. בכוונת החברה לפעול לקידום תב"ע למגורים בהיקף של כ-55 אלף מ"ר מתוכן כ-2,000 למסחר. כיום הנכס עדיין מניב שכ"ד שנתי של 16.5 מש"ח.

מתחם VALLEY בנתניה - קרקע של 54 דונם הכוללת מבנים שכרגע מניבים שכ"ד של 5 מש"ח השנה. החברה פועלת להשבחת המקרקעין ע"י תוספת משמעותית של זכויות בניה לשימושים מעורבים בהיקף של עד 280 אלף מ"ר. החברה מוכרת חטיבות קרקע ללקוחות/משקיעים. עלות הרכישה נאמדה בכ-134 מש"ח. 37% מחטיבת הקרקע נמכרה והחברה הכירה ברווח גולמי של כ-50 מש"ח וצפויה להכיר בעתיד ברווחים נוספים של כ-97 מש"ח.

ICR – החברה מחזיקה 50% בחברת המגורים ICR (לשעבר מנרב מגורים) אותה רכשה בשנת 2020 (עם קבוצת נקש) לפי שווי חברה של כ-600 מש"ח. ל-ICR פרויקטים בהקמה הצפויים להניב רווח גולמי שטרם הוכר בהיקף של כ- 404 מש"ח, פרויקטים בתכנון הצפויים להניב רווח גולמי של כ-456 מש"ח, עתודות קרקע הצפויות להניב רווח גולמי של כ-972 מש"ח ופרויקטי התחדשות עירונית הצפויים להניב רווח גולמי של כ-816 מש"ח. הפרויקטים מרוכזים באזורי ביקוש בתל אביב, גבעתיים, ירושלים , הרצליה, נתניה ועוד. הפרויקט המרכזי הינו פרויקט פארק צפון, נווה גן רמת השרון – פרויקט בשלבים בו ייבנו כ-1,200 יח"ד וצפוי להניב רווח גולמי של כ-930 מש"ח. אנו סבורים כי ערך חברת ICR עלה משמעותית ממועד הרכישה על ידי ישראל קנדה, הן בזכות הניהול האקטיבי של החברה והן בזכות עליית מחירי הדירות והקרקעות בישראל במהלך התקופה.

מגמות בנדל"ן בישראל

בשוק המגורים, כידוע השוק נמצא ברמות שיא כאשר הביקושים החזקים, הריבית הנמוכה, הורדת המס על המשקיעים, והיעדר היצע מספק הובילו לעליות מחירים חדות שנאמדו בכ-16% בשנה האחרונה לפי הלמ"ס. באזורי ביקוש העליות היו חדות יותר.

על-פי סקירת הכלכלנית הראשית במשרד האוצר, בסיכום שנת 2021 עומד מספר העסקאות על כ-151 אלף דירות (מתוכן כ-136 אלף עסקאות בשוק החופשי בניכוי עסקאות במסגרת "מחיר למשתכן" ) רמת שיא תקדימית, הגבוהה בשיעור של 27% ביחס לרמת השיא שנרשמה בשנת 2015 וכן הגבוהה בשיעור של 40% בהשוואה לשנת 2020 . כמו, כן בשנת 2021 הסתכמו מכירות הקבלנים בסך של כ-55.5 אלף דירות חדשות, נתון המהווה גידול חד בשיעור של 41% בהשוואה לשנת 2020. הביקושים ועליות מחירים מביאים לגידול חד במחירי הקרקעות , מוצר הנמצא במחסור באיזורי ביקוש, כפי שניתן לראות מתוצאות המכרזים בחודשים האחרונים. היעדר הקרקעות לצד שינויים רגולטורים הפכו את תחום ההתחדשות העירונית למנוע צמיחה עבור יזמי הנדל"ן ואלו משקיעים בתחום מאמצים רבים ליצירת זכויות ליחידות דיור רבות. רכישות המשקיעים בשנת 2021 היו גבוהות בעשרות אחוזים לעומת שנת 2020, אך נראה כי העלאת מס הרכישה לקראת סוף השנה מיתנה מגמה זו.

שנת 2022 התחילה בצורה חיובית אם כי בצורה מתונה יותר, כאשר בחודשים דצמבר-מרץ חלה ירידה של 3% במכירת דירות בשוק החופשי לעומת התקופה המקבילה. באופן כללי נראה כי קצב המכירות נמוך מזה של השנה שעברה.

נראה שמגמת עלייתה מחירים צפויה לעצור. עליית הריבית שהחלה לאחרונה צפויה להשפיע על הביקושים ןעל עלויות המשכנתא, כמו גם ירידת ערך מניות הטכנולוגיה (בסגמנטים מסוימים) וסביר שנראה האטה בקצב המכירות. העליה החדה במחירי תשומות הבניה בתקופה האחרונה הינה גורם שכן צפוי להעלות את מחירי הדירות, אם כי לא לשנות את רווחיות היזמים. נקודה מעניינת שאמורה גם כן למתן את מחירי הדירות בטווח הבינוני ארוך הינה שיא של התחלות בניה – כ-69 אלף יח"ד החלו להיבנות בשנה האחרונה, עליה של כ-25%. ברבעון הראשון של 2022 החלו להיבנות כמעט 20 אלף יח"ד, עליה של 40% לעומת הרבעון המקביל.

שוק המשרדים בישראל, נמצא בתקופת שיא עם ביקושים חזקים מאוד, בעיקר מתחום ההיי טק. ביקושים אלו מתבטאים בשיעורי תפוסה מאוד גבוהים, היעדר שטחי משרדים פנויים לחברות גדולות בתל אביב, השכרה משמעותית מראש של נכסים בהקמה וכמובן עליית שכר דירה שבתל אביב מגיעה לעשרות אחוזים וקיימת גם באזורים אחרים, אם כי במידה פחותה, כאשר גם בהרצליה וברמת גן נרשמו עליות שכ"ד של כ-13% ו-10% בהתאמה, בנתניה וברחובות כ-4%, בחיפה ובירושלים כ-3%. (לפי נתוני CBRE). קשה להגיד האם הירידות במניות הטכנולוגיה ישפיעו על הביקושים בסקטור.

לסיכום, ישראל קנדה הינה אחת מחברות הנדל"ן הדינמיות והפעילות בשוק הישראלי, חברה היודעת לזהות הזדמנויות לרכישת קרקעות, להשביחן ולממשן (באופן מלא או באמצעות הכנסת שותפים) ברווחים גבוהים, זאת לצד פעילות בניה מאסיבית בקרקעות שבבעלותה הצפויות להפוך ברובם לפרויקטי ענק בעלי נוכחות מרשימה. פעילויות אלו צפויות להניב רווחים של מיליארדי ₪ בשנים הקרובות, לצד יצירת פורטפוליו מניב שייצר FFO של כ-217 מש"ח, לפי הערכת החברה ובהתאם למחירים בשוק.

על אף עליית מחירי הקרקעות ועליית הריבית, שוק הנדל"ן הישראלי , הן הנדל"ן למגורים והן הנדל"ן המניב, עדיין חזק והחברה תדע להערכתנו להמשיך ולייצר ערך רב בפרויקטים עתידיים שיבואו בהמשך, גם אם לא באותו קצב מסחרר של העסקאות שבוצעו בשנים האחרונות.

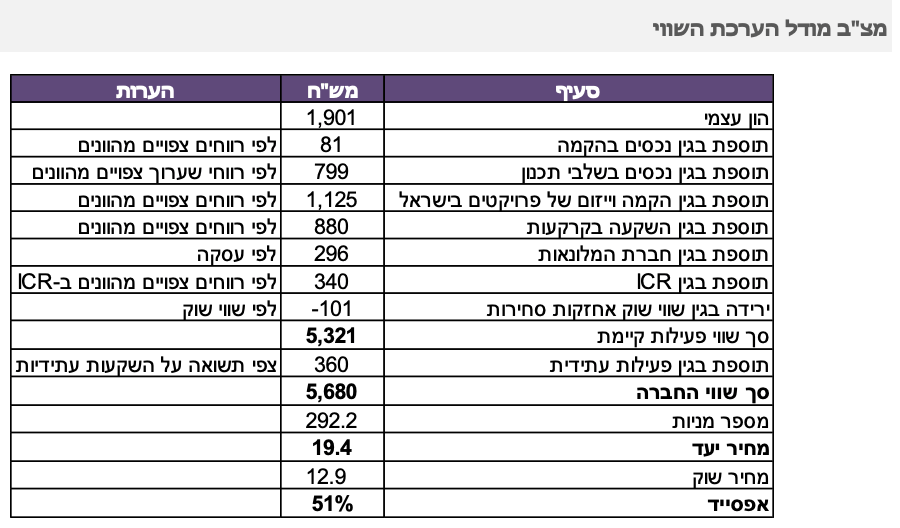

אנו משיקים סיקור לחברה בהמלצת קניה במחיר יעד של 19.4₪, גבוה בכ-50% ממחיר המניה.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay