אג"ח ממשלתי ומקרו

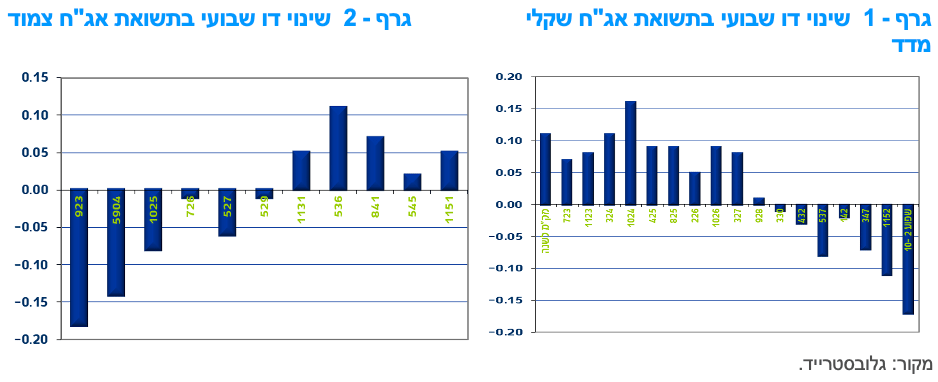

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי המקומי. צמודי המדד רשמו ירידת תשואות בחלק הקצר של העקום לעומת עליית תשואות בחלק הארוך של העקום. בשקלים הלא צמודים נרשמה מגמה הפוכה כאשר השקלים הלא צמודים לטווח קצר – בינוני רשמו עליית תשואות לעומת ירידת תשואות בחלק הארוך של העקום. כתוצאה מכך נרשמה מגמה של השתטחות נוספת בעקום השקלי הלא צמוד, עלייה בציפיות האינפלציה לטווח קצר וירידה בציפיות האינפלציה לטווח הארוך.

מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי תוך דיפרנציאציה בין החלקים הקצרים לחלקים הארוכים בעקומים ודיפרנציאציה בין השקלים הלא צמודים לצמודי המדד. צמודי המדד רשמו מגמה של ירידת תשואות בחלק הקצר של העקום לעומת עליית תשואות בחלק הארוך של העקום. לעומת זאת בשקלים הלא צמודים נרשמה מגמה הפוכה של עליית תשואות בחלק הקצר לעומת ירידת תשואות בחלק הארוך של העקום. כתוצאה מכך נרשמה השתטחות משמעותית בעקום השקלי הלא צמוד (בדומה מגמת המסחר בריביות הדולריות), זאת לצד עלייה בציפיות האינפלציה הנגזרות לטווח קצר וירידה בציפיות האינפלציה לטווח הארוך.

מגמות המסחר הושפעו בשבוע החולף ממספר גורמים: המשך העלייה באינפלציה בארה"ב לרמת שיא של 40 שנה (מעל ל-9% ב-12 החודשים האחרונים), המשך השתטחות העקום הדולרי בארה"ב והפיכתו למעשה לעקום יורד על רקע התגברות החשש לגלישה למיתון במהלך השנה הקרובה והנפקה גדולה במיוחד של חברת עזריאלי (גייסה 3.0 מיליארד ₪ בצמודי מדד) שהשפיעה על מגמת המסחר בחלק הבינוני ובעיקר הארוך של העקום צמוד המדד.

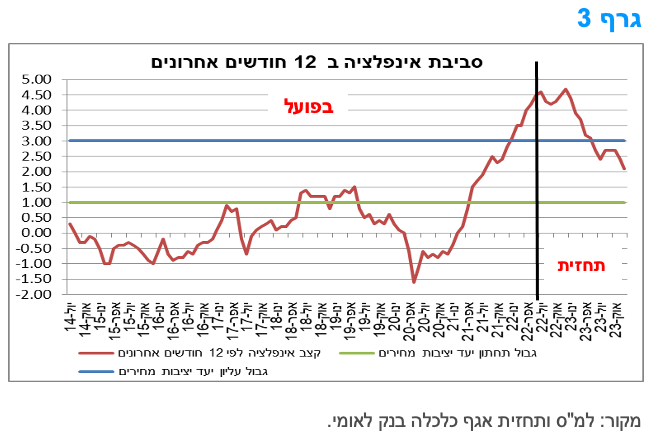

מדד המחירים לצרכן, בארה"ב, שעלה ב-1.3% בחודש יוני וסיכם במהלך 12 החודשים האחרונים עליה של 9.1% (שיא של יותר מ 40 שנה) הגביר את החשש כי הפד יעלה את הריבית ב - 1.00% בהחלטה הקרובה בסוף החודש. העליות המואצות הצפויות בריבית הפד הביאו להתהפכות עקום התשואות כאשר התשואות הקצרות לשנה עולות לרמה של כ – 3.20% לעומת ירידה בתשואות הארוכות ל- 10 שנים לרמה של 2.90%. מדובר באיתות נוסף של השוק לחשש ההולך וגובר מגלישה למיתון במהלך השנה הקרובה, זאת למרות התרחבות המכירות הקמעוניות שם והשיפור בתנאי סחר החוץ.

העלייה בציפיות האינפלציה לטווח קצר לעומת הירידה בציפיות לטווח הבינוני – ארוך הורידה עוד יותר את רמות האינפלציה השוליות, כאשר בטווח של 5 שנים ומעלה עומדות רמות האינפלציה השוליות ברמה של כ – 2.00% בממוצע. מדובר בציפיות המצויות בדיוק באמצע יעד יציבות המחירים של בנק ישראל דבר שיאפשר לבנק ישראל להעלות את הריבית בצורה מדודה בהמשך השנה למרות המשך העלייה הצפויה באינפלציה לטווח קצר. אנו סבורים כי בנק ישראל צפוי לעלות את הריבית ב - 50 נ"ב בסוף חודש אוגוסט ואחר כך בעוד מנות של 25 נ"ב בהחלטות עד לראשית שנה הבאה. הריבית צפויה לעמוד ברמה של 2.00% – 2.50% בסוף השנה הנוכחית וככל הנראה סביב רמה של 2.50% - 2.75% בעוד שנה.

על רקע זה נמשכה מגמת העלייה בתשואות בחלק הקצר של העקום השקלי הלא צמוד כאשר תשואת המק"מ לשנה עולה במהלך השבוע בסמוך לרמה של 1.80%. מדובר ברמה התואמת את תוואי העלאות הריבית החזוי על ידינו לשנה הקרובה. ההתאמה שעבר העקום השקלי הלא צמוד בחלק הקצר – בינוני במהלך החודשים הקרובים נראה כי קרובה למיצוי תחת ההנחה כי בעוד כשנה צפוי בנק ישראל למצות את תהליך העלאת הריבית.

מדד המחירים לצרכן לחודש יוני עלה כצפוי ב – 0.40%. העלייה באינפלציה צפויה להימשך.

מדד חודש יוני עלה בישראל ב-0.4%, בהתאם לתחזית לאומי. ללא דיור, המדד עלה בחודש יוני ב-0.3% והמדד ללא ירקות ופירות עלה ב-0.8%. מדד המחירים לצרכן ללא אנרגיה עלה ב-0.1%, דבר המשקף את התרומה הגדול של עליית מחירי האנרגיה בחודש יוני. בהתאם לכך, וגם על רקע התייקרות מרכיבים נוספים הקשורים לכלי רכב ולנסיעות, נרשמה עליית מחירים בולטת בסעיף התחבורה שעלה ב-2.4%.

סעיף הדיור עלה ב- 0.7%, תוך האצת הקצב השנתי – תהליך הצפוי להמשך. עוד סעיפים שתרמו תרומה משמעותית לעליית המדד כוללים את סעיפי תרבות ובידור שעלה ב- 0.7% ובריאות שעלה ב- 0.6%. ירידות מחירים נרשמו בסעיפי ירקות ופירות שירד ב- 8.5% והלבשה והנעלה שירד ב- 3.4%.

מתחילת השנה עלה מדד המחירים לצרכן ב-3.2%. מדד המחירים לצרכן ללא דיור עלה ב-3.7%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב- 3.3% ומדד המחירים לצרכן ללא אנרגיה עלו ב-2.6%. ב-12 החודשים האחרונים מדד המחירים לצרכן עלה ב- 4.4%, מדד המחירים לצרכן ללא דיור עלה ב-4.5%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-4.7% ומדד המחירים לצרכן ללא אנרגיה עלה ב-3.9%.

שיעור עליית מדד חודש יולי 2022 צפוי להיות 0.4-0.6%. שיעור עליית המדד ב-12 החודשים הקרובים, אשר מתחשב בעליית תעריפי חשמל והתייקרויות אחרות שכבר ידוע עליהן צפוי להיות 3.1-3.6% ושיעור עליית המדד בשנת 2022 צפוי להסתכם בכ-5.0-5.5%.

מחירי הדירות עלו ב-1.4% ובשנה האחרונה מחירי הדירות עלו ב-15.9% עליית המחירים השנתית של הדירות הינה הגבוהה ביותר מזה עשור.

כאמור לעיל, בנק ישראל צפוי להעלות את הריבית בהחלטה הבאה (22/8/22) בכ-0.5%.

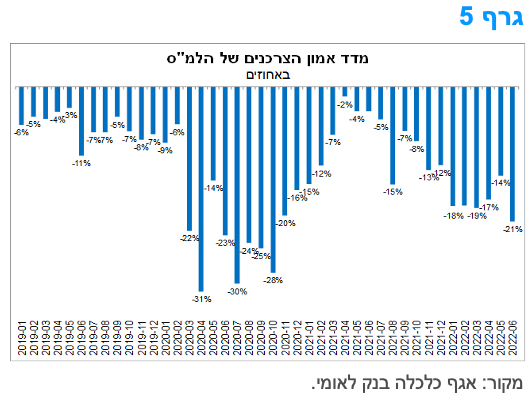

למרות הגרעון הממשלתי בחודש יוני, ב-12 החודשים האחרונים נרשם עודף תקציבי (לראשונה מאז 2007) של כ-0.4% תוצר.

בחודש יוני הסתכמה פעילות הממשלה בגירעון של כ-1.5 מיליארד ₪, זאת לעומת גירעון של כ-8.9 מיליארד ₪ ביוני 2021. נציין כי הגירעון בחודש יוני בא לאחר חמישה חודשים רצופים שהסתכמו בעודף תקציבי (ינואר-מאי). על אף הגירעון בחודש יוני, העודף המצטבר מתחילת השנה, שהסתכם בכ-31.9 מיליארד ₪, נותר ברמה גבוהה משמעותית ביחס בתקופות המקבילות בשנים קודמות. (גרף 4)

בהמשך לאמור, השיפור בנתוני הגירעון בחישוב שנתי נמשך גם ביוני. כך, ב-12 החודשים האחרונים שהסתיימו ביוני 2022 נרשם עודף תקציבי של כ-6.4 מיליארד ₪, שהם כ-0.4% תוצר, זאת לעומת גירעון זעום של כ-0.06% תוצר בסוף חודש מאי. משרד האוצר מציין כי העודף התקציבי נרשם לראשונה מאז 2007, והינו הגבוה ביותר שנמדד מאז שנת 1987.

באשר להתפתחות ההכנסות וההוצאות, נציין כי במחצית הראשונה של 2022 (ינואר-יוני) עמד היקף ההכנסות ממסים על כ-227.3 מיליארד ₪, נתון המשקף עלייה של כ-17.5% (במונחים ריאליים ובשיעורי מס אחידים) לעומת התקופה המקבילה ב-2021, זאת בהשוואה לקצב גידול שנתי של כ-5% טרם פרוץ משבר הקורונה. בהמשך לחודשים קודמים, גידול מהיר יותר נרשם בהכנסות ממסים ישירים לעומת ההכנסות מהמסים העקיפים. זאת, בין היתר, בשל גידול משמעותי בגביית מס חברות ומיסוי מקרקעין, ומנגד נרשמה ירידה בהכנסות מרווחי הון, עקב הירידות החדות בשווקים הפיננסיים מתחילת השנה. במקביל, ההוצאות היו נמוכות משמעותית ביחס לתקופה המקבילה אשתקד, בעיקר הודות לצמצום ההוצאה לתכנית הסיוע.

נציין כי הכלכלנית הראשית במשרד האוצר עדכנה כלפי מעלה (ב-7.7.22) את תחזית ההכנסות לשנת 2022, אשר עומדת כעת על 456.6 מיליארד ₪, ומשקפת תוספת של כ-45.5 מיליארד ₪ מעל התחזית המקורית (מאוקטובר 2021). על רקע זה, אנו מעריכים כי בתרחיש מרכזי, שנת 2022 צפויה להסתכם בגירעון נמוך משמעותית מהיעד הרשמי של האוצר, שעומד על 3.9% תוצר (וגם נמוך מהאומדן המעודכן של האוצר – כ-3.2% תוצר). אולם, גורמים אשר עשויים להכביד על המצב התקציבי בחודשים הבאים כוללים: צפי לקצב צמיחה מתון יותר לשנים 2022-23; עלייה באינפלציה; עליות נוספות בשיעור הריבית; ירידות השערים המתמשכות בשוקי ההון והעלייה במידת חוסר הוודאות בשווקים הפיננסיים; וגם עליית מידת חוסר הוודאות הפוליטי בישראל.

מדד אמון הצרכנים בישראל ירד לרמה הנמוכה במידה משמעותית מרמתו ערב משבר הקורונה.

מדד אמון הצרכנים עמד בחודש יוני 2022 על רמה של 21%-, כך על-פי נתוני הלמ"ס. מדובר ברמה נמוכה יותר בהשוואה לחודש הקודם (14%- במאי) ואף נמוכה יותר בהשוואה לחודש יוני אשתקד, אז עמד המדד על 4%-. עם זאת, אמון הצרכנים נותר גבוה מרמת השפל שנרשמה בשיא משבר הקורונה (סביב מינוס 30%).

הירידה במדד אמון הצרכנים הייתה רוחבית בכל הרכיבים המרכיבים את מדד אמון הצרכנים. זאת, בהובלת ציפיות הצרכנים באשר למצב הכלכלי במדינה בשנה הקרובה, אשר שב לרמתו מהמחצית השנייה של 2020 (במהלכה היו תקופות של סגר כללי). דהיינו, ציבור הצרכנים בישראל נעשה פסימי יותר באשר לתפקוד הכלכלה המקומית במהלך השנה הקרובה, התפתחות אשר עלולה לתמוך בקצב התרחבות מתון יותר של הצריכה הפרטית בחודשים הקרובים.

לסיכום, המגמות המאקרו כלכליות הנוכחיות הובילו לירידה בסנטימנט הצרכני, ולירידה בציפיות הצרכנים באשר למצבם, ולמצב הכלכלה בעיקר, בשנה הקרובה. מגמה זו חלה על רקע מספר גורמים, ובהם: ירידות השערים בשווקים הפיננסיים בישראל ובעיקר בעולם, הערכות להתמתנות קצב התרחבות הפעילות בשנים 2022-23, עליית האינפלציה ועלייה בסביבת הריבית וציפיות להימשכות תהליך הצמצום המוניטארי בשנה הקרובה. התפתחויות אלה, פועלות לשחיקת כוח הקנייה של משקי הבית, ולצמצום הכנסתם הריאלית הפנויה, באופן שצפוי בעתיד להכביד על היקף הצריכה מצד משקי הבית. עם זאת, יש לציין שהאינדיקטורים החודשיים (להבדיל ממדד אמון הצרכנים אשר משקף ציפיות) עדיין אינם מצביעים לעת עתה על ירידה משמעותית בצריכה הפרטית. במבט קדימה, שנת 2022 צפויה להסתכם בצמיחה (ריאלית, ממוצע שנתי) של כ-7.5% בצריכה הפרטית, אך בשנה הבאה צפויה צמיחה מתונה יותר של כ-3.5%.

מקרו עולמי

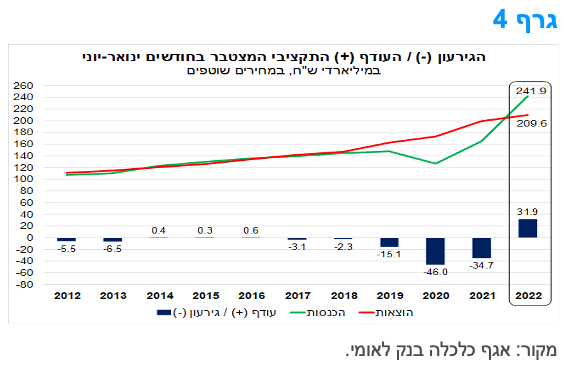

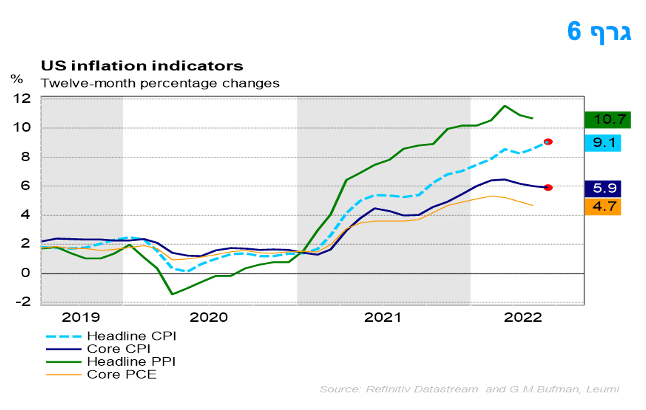

סביבת האינפלציה בארה"ב בשיא של יותר מ -40 שנה. הפד צפוי להעלות את הריבית, בסוף החודש, ב 75 - 100 נ"ב.

מדד המחירים לצרכן, בארה"ב, עלה ב-1.3% ביוני לאחר עלייה של 1.0% במאי ובמהלך 12 החודשים האחרונים עלה המדד ב-9.1%. מדובר בשיעורי עלייה התואמים את תחזית לאומי, אך גבוהים מתחזית ממוצע השוק. העלייה של המדד הייתה נרחבת, כאשר המדדים לבנזין, מגורים ומזון הם הגדולים ביותר. מדד האנרגיה עלה ב-7.5% במהלך החודש ותרם כמעט מחצית מעליית המדד. מדד המזון עלה ביוני ב-1.0%.

מדד הליבה, המדד לכל הפריטים פחות מזון ואנרגיה עלה ב-0.7% ביוני, לאחר עלייה של 0.6% בחודשיים הקודמים. בעוד שכמעט כל הרכיבים של מדד הליבה עלו, התורמים הגדולים ביותר היו הרכיבים למגורים, מכוניות ומשאיות משומשות, טיפול רפואי, ביטוח רכב ורכבים חדשים.

המדד הכללי עלה ב-9.1% ב-12 החודשים שהסתיימו ביוני, המדד הגבוה ביותר מאז התקופה שהסתיימה בנובמבר 1981. מדד הליבה, של כל הפריטים בניכוי מזון ואנרגיה, עלה ב-5.9% במהלך 12 החודשים האחרונים. מדד האנרגיה עלה ב-41.6% בשנה האחרונה, העלייה הגדולה ביותר מאז התקופה שהסתיימה באפריל 1980. מדד המזון עלה ב-10.4% עבור 12 החודשים שהסתיימו ביוני, העלייה הגדולה ביותר של 12 החודשים מאז התקופה שהסתיימה בפברואר 1981.

המדד הבא, מדד חודש יולי צפוי לשקף את ירידת מחירי הסחורות ולעלות בשיעור מתון יחסית של כ-0.1-0.3%. במידה ומחירי הסחורות ישמרו ברמה נמוכה יחסית לשיאים שנרשמו מוקדם יותר השנה, גם המדדים שלאחר מכן יהיו נמוכים יחסית. מלבד השפעת ירידת מחירי הסחורות במדדים הקרובים, תחום מחירי כלי הרכב, שתרם תרומה גדולה לעליית המדד מאז פרוץ הקורונה, צפוי להתמתן גם כן, זאת על רקע שיפור בחסמים הלוגיסטיים. תחום דמי השכירות, שתרום לעליית המדד, צפוי להמשיך ולעלות. במידה ולא תהיה הרעה גדולה בתנאי הרקע של השפעות המלחמה באוקראינה והחרפת הסגרים בסין, או התפרצות של גורם לא צפוי ושלילי אחר, הקצב השנתי של האינפלציה צפוי לרדת בהדרגה רבה ובאיטיות עד לסוף השנה לסביבה של כ-6%.

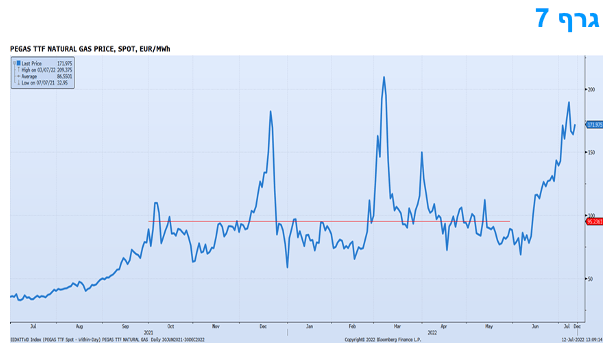

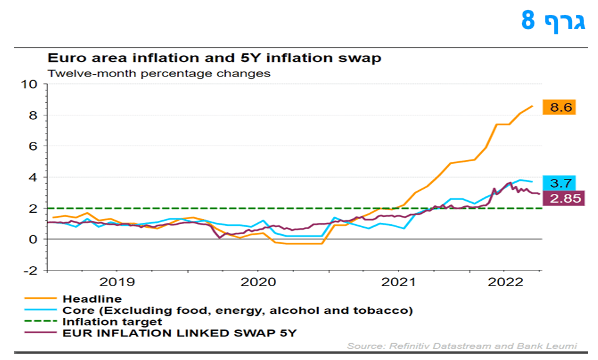

התגברות המחסור בגז וכלכלת אירופה

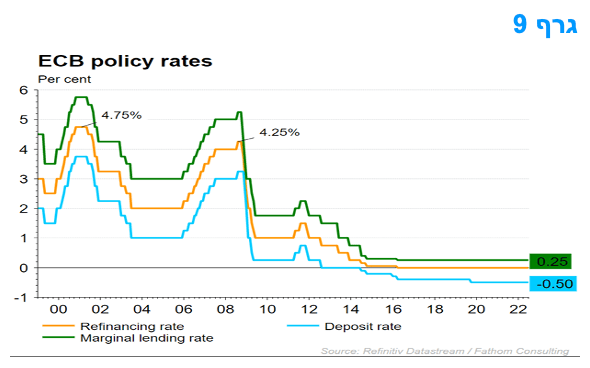

ההערכות הכלכליות להמשך 2022 ול-2023 חייבות לתת משקל גדול למחירי האנרגיה גבוהים בהרבה, מהלכי קיצוב אנרגיה והאפשרות של הידוק יתר של מדיניות ה-ECB. בתרחיש הבסיסי מחירי האנרגיה צפויים להישאר ברמה גבוהה ובתרחיש זה לא צפוי צמצום נוסף של הגז מרוסיה, לדוגמא על רקע תגובה להחמרה נוספת של הסנקציות על רוסיה.

המשך רמת מחירים גבוהה של אנרגיה צפויה להכביד על משקי הבית ועל החברות. בתרחיש מרכזי זה עדיין צפויה צמיחה חיובית מתונה בגוש האירו ב-2022-2023, אך בקצב ההולך ומתמתן במהירות במהלך תקופה זו. בתרחיש זה, המדיניות הפיסקלית צפויה להתרחב ולתת סיוע למשק וה-ECB צפוי להעלות את הריבית עד לסוף 2023 בשיעור התואם את הציפיות הנוכחיות שבשוק. מבחינת פריסת התוצר על פני רביעים, גוש האירו צפוי להגיע לקיפאון ברמת התוצר הריאלי במחצית השנייה של 2022, אך לא יגלוש למצב של התכווצות ריאלית ורציפה בפעילות (מיתון).

עם זאת ישנם מספר גורמי סיכון מהותיים, אשר עלולים לדחוף את גוש האירו למיתון ובהם: מחירי אנרגיה גבוהים עוד יותר מאשר היום, תוך דחיפת משקי הבית לצמצום צריכתם שאיננה למוצרי אנרגיה והאטה ואף השבתה של הפעילות בענפים שונים, כמו ענפי התעשייה הכבדה; הידוק יתר של מדיניות ה-ECB, הרבה יותר מאשר גלום בשוק וחזרה לסדרי הגודל של שיא רמות הריבית שנראו בעשורים קודמים; קיצוב של אנרגיה, ברמות חומרה משתנות, מעבר לעליות המחירים, זאת עקב "סגירת ברז" על ידי רוסיה.

בתרחיש הסיכון הראשון, מחירי אנרגיה גבוהים עוד יותר גורמים לצרכנים לוותר על סוגי צריכה רבים על מנת לפנות "מקום תקציבי" לעלויות האנרגיה הגבוהות יותר. בתרחיש זה, האינפלציה בגוש האירו צפויה לעלות לקצב דו-ספרתי בתוך חודשים ספורים, תוך הכבדה נוספת על כוח הקנייה הריאלי של משקי הבית. בתרחיש זה, הצמיחה במחצית השנייה של 2022 כבר תהיה שלילית, אך לא בצורה מאוד עמוקה. בתרחיש זה ה-ECB צפוי להעלות את הריבית בצורה מואצת בחודשים הקרובים, מעבר לתחזיות הנוכחיות, אך להאט את מהלך העלייה בסוף השנה. בתרחיש זה ה-ECB לא יגיע לרמת הריבית המתומחרת כיום בשוק. האינפלציה ב-2023 בתרחיש זה עדיין צפויה להיות גבוהה יחסית.

בתרחיש הסיכון השני, ה-ECB צפוי להגיע למצב של הידוק יתר עם העלאות ריבית אגרסיביות לכ-2.5% ואף יותר מכך, לעומת מינוס 0.5% כיום, כלומר לרמה הגבוהה מהתמחור בשוק כרגע. בתרחיש זה צפויה ירידה בתוצר הריאלי של גוש האירו במחצית השנייה של 2022. רק כאשר האינפלציה תרד בצורה משמעותית, ה-ECB יפחית בהדרגה את הריבית, דבר הצפוי בתרחיש זה להתממש רק במחצית השנייה של 2023.

תרחיש הסיכון השלישי, שהולך ומתקרב במהירות, כולל מצב של קיצוב אנרגיה, בעוצמות משתנות, זאת על רקע צמצום אספקת הגז, ואולי גם סוגי אנרגיה נוספים, על ידי רוסיה. בתרחיש זה, מחירי האנרגיה צפויים לזנק עוד יותר ומגבלות על נפח צריכת גז טבעי יוטלו ויפגעו בעיקר בייצור התעשייתי ובעיקר במדינות שאין להן מקורות אנרגיה אחרים משמעותיים שאינם תלויים בגז/נפט/פחם ובעיקר כורים גרעיניים, שיש לצרפת במידה רבה יותר מאשר לגרמניה.

בתרחיש זה, התוצר של גוש האירו צפוי להתכווץ בצורה משמעותית במחצית השנייה של 2022 והצמיחה ב-2023 צפויה להיות אפסית. בתרחיש זה, ה-ECB צפוי להעלות את הריבית בתקופה הקרובה ואז לעצור ברמת ריבית הנמוכה מזו הגלומה כיום בציפיות השוק. תרחיש זה יכול להיות מוחמר במידה רבה יותר, זאת כפונקציה של עומק הקיצוב של האנרגיה והתוצאה תהיה, במקרה של החמרה רבה של הקיצוב, עלייה רבה יותר של האינפלציה, נפילה חדה יותר של הפעילות הכלכלית ועצירה מהירה יותר של העלאת הריבית הראשונית.

בנקים מרכזיים ברחבי העולם ממשיכים להעלות את הריבית בקצב מהיר יחסית.

קצב העלאות הריבית בעולם ממשיך להיות מהיר יחסית על רקע המשך העלייה באינפלציה הרבה מעבר ליעדים.

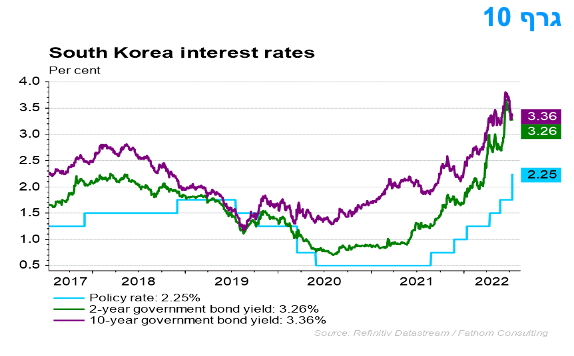

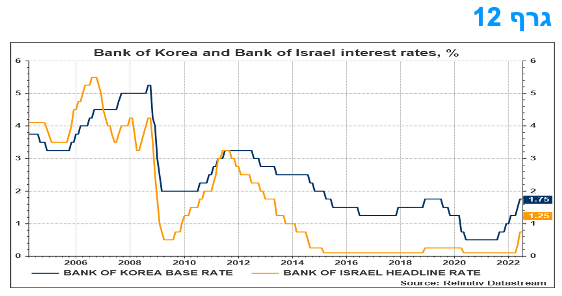

הבנק המרכזי של קוריאה (BoK) העלה את הריבית שלו ב-50 נקודות בסיס ל-2.25%, וצפויות העלאות נוספות בטווח הקרוב בהתחשב באינפלציה. אבל עם האטת הצמיחה הכלכלית בהמשך, לצד ירידת החשש בנושא האינפלציה בהמשך, צפוי שמחזור ההידוק יסתיים מוקדם יחסית. שיעור הריבית הועלה עד כה ב-175 נקודות בסיס מאז החל מחזור ההידוק באוגוסט האחרון.

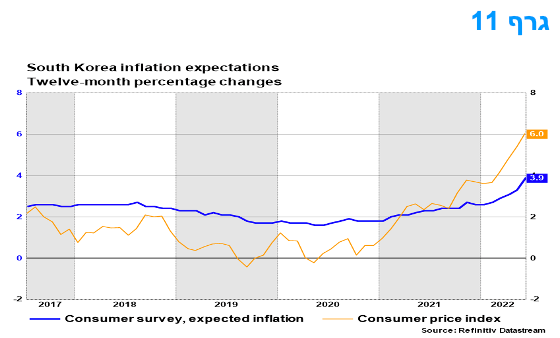

הדאגה המרכזית של קובעי המדיניות כרגע היא האינפלציה, והבנק המרכזי מתאר את העלייה בריבית כ"תגובה מקדימה של המדיניות למניעת התבססות אינפלציה גבוהה". האינפלציה של מדד המחירים לצרכן הכולל הגיעה ל-6.0% ב-12 החודשים המסתיימים ביוני, שיא של 24 שנים. בעוד שמחירי הדלק והמזון היו גורמי המפתח שדחפו לאינפלציה גבוהה יותר, גם לחצים בסיסיים של המחירים (ליבה) התפתחו. השכר עלה במהירות על רקע שוק עבודה הדוק בדרום קוריאה.

עם זאת, צפוי שהאינפלציה תפסיק לעלות בקרוב, ותתחיל לרדת עוד לפני תחילת השנה הבאה. הירידה במחירי הסחורות העולמיים והשפעות בסיס פירושן שמחירי האנרגיה והאינפלציה יפחתו בהמשך. גם לחצי המחירים הבסיסיים צפויים להירגע אם הצמיחה הכלכלית תואט כצפוי.

הבנק המרכזי ציין שצמיחת התוצר השנה צפויה להיות מעט מתחת לתחזית שהייתה במאי של 2.7%. צפוי שהצמיחה בדרום קוריאה תואט ל-2.0% או פחות מכך ב-2023. זה משקף צמיחה עולמית איטית שתגרום לכך שמגזר היצוא ייחלש. בינתיים, ההידוק המוניטרי שכבר יושם והרמה הגבוהה יחסית של מחירי הסחורות יכבידו על הביקוש המקומי.

נראה שבמחזור ההידוק של ה-BoK יש עוד קצת מקום להעלאת ריבית נוספת בטווח הקרוב לכ-3.0% בסוף 2022, זאת עם העלאות של 25 נקודות בסיס בכל אחת משלושת מועדי ההכרזה הנותרים השנה. זה עולה בקנה אחד עם הערותיו של הנגיד, שאמר את ציפיות השוק שהריבית תסיים את השנה ב-2.75%-3.00% היו סבירות. עם זאת, כאשר הצמיחה הכלכלית צפויה להאט והאינפלציה עשויה להתחיל לרדת, צפוי שזה יסמן את סוף מחזור ההידוק של ה-BoK, וכי הפחתות ריבית עשויות לעמוד על סדר היום בשנה הבאה. בהקשר של ישראל, נציין שעל פני השנים היה דמיון רב יחסית במגמות – כיווני ומועדי השינוי -- הריבית של שתי המדינות, מה גם שישנם מאפיינים כלכליים דומים רבים מעבר למגמות אלו.

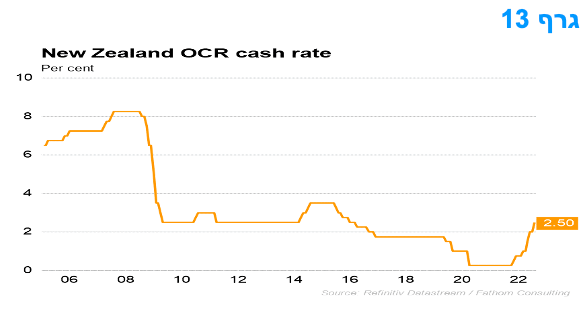

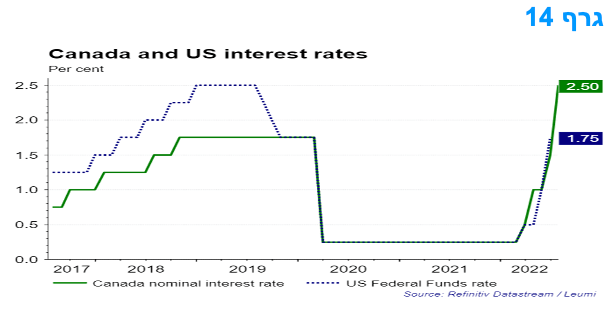

העלאות ריבית נוספות נרשמו השבוע בקנדה (100 נ"ב) ובניו זילנד (50 נ"ב). ה-RBNZ (הבנק המרכזי של ניו-זילנד) העלה את הריבית ב-50 נקודות בסיס, אך החשש לצמיחה הכלכלית צפוי למתן את העלאת הריבית בהמשך עם שיא של 3.5% במקום ה-4% שחוזה הבנק המרכזי וכ-3.9% בשיא כפי שצופה השוק כרגע. החלטת הבנק להעלות את הריבית (OCR) מ-2.0% ל-2.5% הייתה צפויה על ידי השוק.

העלייה של 100 נ"ב של הבנק המרכזי של קנדה ל-2.5% - המהלך הראשון של 100 נקודות מאז 1998 - נועדה "לזרז את התהליך –FRONT LOADING – של הגעה לריבית גבוהה יותר", וזאת במקום להגיע לרמה גבוהה יותר בסופו של תהליך ממושך יותר. במסיבת העיתונאים טען הנגיד של הבנק המרכזי של קנדה כי מחזורי הידוק שהתאפיינו במהלך מהיר בתחילת הדרך נוטות לגרור "נחיתות" כלכליות רכות יותר, והדגיש כי הבנק רוצה "להגיע במהירות לקצה העליון או מעט מעל הטווח הניטרלי של הריבית". מכך ניתן לשער שלאחר העלאת הריבית הזו, תבוא העלאה קטנה יותר, אך עדיין משמעותית, של 75 נ"ב בספטמבר.

תחזיות האינפלציה החדשות של הבנק מצביעות על כך שהיא תעלה עוד יותר ל-7.2% השנה ובשנת 2023 בשיעור של 4.6%, גבוה ב-1.8% נקודות מאשר בדוח המדיניות המוניטרית באפריל (MPR). ההעלאה משקפת שלושה גורמים: ראשית, הבנק מניח כעת שמחיר הנפט מסוג ברנט יהיה 115 דולר בממוצע ברביע השלישי של 2022 וירד ל-100 דולר עד סוף 2024. שנית, הבנק מניח כעת ששיבושי האספקה הגלובליים יימשכו לאורך כל אופק התחזית שלו, במקום להתפוגג באמצע 2023. שלישית, הבנק אומר כי "בעבר לא העריכו באופן מלא את השפעות לחצי הביקוש, כמו חוסר איזון גדול בשוק הדיור שהעלה משמעותית את עלויות הדיור, שינויים בפריסת הייצור הגלובלית ותמסורת גדולה יותר של מחירי הנפט והיבוא לאינפלציה עד סוף 2024.

מהלך זה של קנדה הביא לעליית גודל העלאת הריבית הצפויה בקרוב בארה"ב עם סיכוי של 60/40 להעלאת ריבית בגודל של 75-100 נ"ב בהחלטה הקרובה.

המלצות לפעילות העלייה הצפויה באינפלציה לצד המשך מגמת עליית הריביות בעולם יביאו להמשך מגמת עליית ריבית בנק ישראל. ריבית בנק ישראל צפויה להמשיך ולעלות לרמה של 2.50 – 2.75 אחוז. אנו ממליצים על המשך השקעה במח"מ בינוני בטווח של 5 – 6 שנים. אנו נותנים עדיפות קלה להשקעה בשקלים הלא צמודים בעיקר בטווח הבינוני.

מדד המחירים לצרכן לחודש יוני שעלה ב- 0.4% מסמן את המשך מגמת עליית סביבת האינפלציה הצפויה להגיע לשיא לקראת סוף השנה סביב מעל לרמה של 5.0%. המשך מגמת עליית האינפלציה בעולם לצד המשך העלאות הריבית של הבנקים המרכזיים תומכים בהמשך מגמת העלאות הריבית גם על ידי בנק ישראל בכל אחת מההחלטות הקרובות. אנו סבורים כי בנק ישראל צפוי להמשיך ולהעלות את הריבית בקצב של 50 נ"ב גם בהחלטה הקרובה בסוף חודש אוגוסט.

בנק ישראל להמשיך ולעלות את הריבית עד לרמה של 2.50-2.75% במהלך השנה הקרובה. קצב העלייה של הריבית צפוי להיות תלוי באינפלציה בפועל, קצב העלאות הריבית בארה"ב ומהלך המסחר בשוק המט"ח. כרגע כל הגורמים תומכים בקצב העלאות די גבוה.

אנו סבורים כי על רקע מהלך העלייה בתשואות מתחילת השנה והשתטחות העקום השקלי הלא צמוד, מח"מ ההשקעה המומלץ הינו מח"מ של 5 – 6 שנים. אנו סבורים כי השקעה ישירה במח"מ זה מומלצת בעת הנוכחית.

סביבת האינפלציה, הגם שצפויה להמשיך ולעלות עדיין בטווח הקצר, צפויה להשפיע במידה מועטה יחסית על ציפיות האינפלציה לטווח בינוני – ארוך שנראה שעשויות עוד להמשיך ולרדת. אנו סבורים כי בציפיות האינפלציה הנוכחיות מומלצת אחזקה עודפת קלה באפיק השקלי הלא צמוד. אחזקה זו מומלצת גם דרך מכירת IRS שקלי לטווחים קצרים – בינוניים שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני של 5 – 6 שנים.

מומלצת אחזקה עודפת קלה באפיק השקלי הלא צמוד.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

כהגנה, מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

ירידות שערים קלות נרשמו השבוע בשוק האג"ח הקונצרני. נרשמה עלייה קלה נוספת ברמת המרווחים. מגמת המסחר הושפעה, ככל הנראה גם מהנפקת הענק של חברת עזריאלי, שהשפיעה בעיקר על האפיק צמוד המדד.

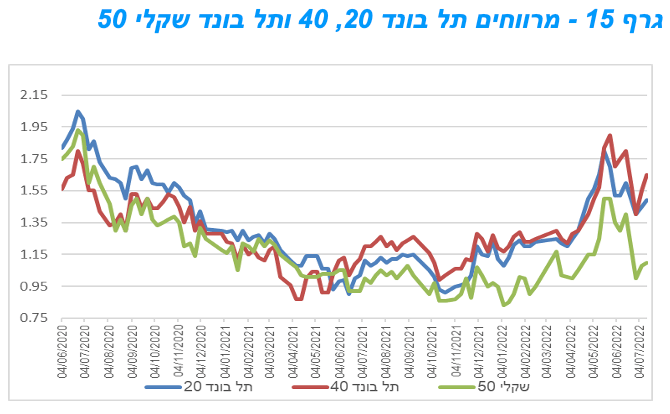

המסחר באפיק הקונצרני התאפיין השבוע בנטייה לירידות שערים קלות במרבית המדדים המובילים. מדדי התל בונד רשמו בסיכום שבועי ירידת מחירים ממוצעת של כ – 0.15%. בדומה לאפיק הממשלתי במח"מ הקצר – בינוני נרשמו ביצועים עודפים של צמודי המדד. מדד התל בונד גלובל ממשיך לבלוט לחיוב כאשר השבוע רשם עלייה של כ – 0.3% ומתחילת השנה איבד רק כ – 2.0% לעומת ירידה של כ 5.0% במדד התל בונד השקלי.

רמת המרווחים המשיכה במגמת הזחילה כלפי מעלה לאחר הירידה החדה בחודש יוני.

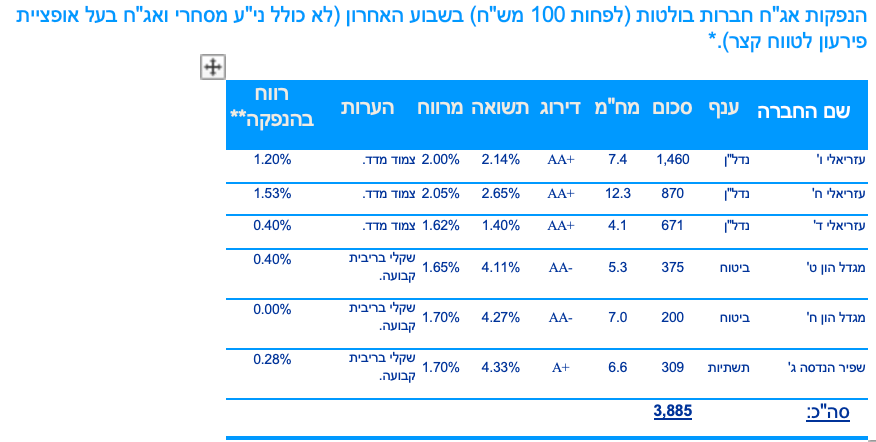

המסחר בשוק האג"ח הקונצרני כמו גם בשוק האג"ח הממשלתי הושפע מהנפקת הענק של חברת עזריאלי שגייסה 3.0 מיליארד ₪ בהרחבת סדרות צמודות מדד ל 4 – 12 שנים. ההנפקה השפיעה בעיקר על האפיק הממשלתי שרשם ביצועי חסר השבוע ביחס לאפיק השקלי הלא צמוד. על רקע העובדה כי הממשלה ממשיכה ומורידה את הגיוסים החודשיים לאור העובדה כי הגרעון הממשלתי מאופס לחלוטין, בולטת המשך מגמת העלייה בגיוסים קונצרניים ובעיקר באפיק צמוד המדד. לשם השוואה הממשלה מגייסת החודש 450 מש"ח בלבד בצמודי מדד כאשר מדובר בגיוס ברוטו העשוי לרדת לאור מכרזים הפוכים מקבילים בהם קונה המדינה אג"ח מהציבור. לשם השוואה מראשית חודש יולי גייסו חברות כ - 3.3 מיליארד ₪ באג"ח צמוד מדד ומתחילת השנה עומד הגיוס על כ - 28 מיליארד ₪, סכומים הגבוהים בהרבה מהגיוסים הממשלתיים.

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח שקלי לא צמוד.

מומלצת אחזקת אג"ח בריבית משתנה בעיקר כהגנה להמשך תהליך עליית התשואות.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 44.1 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (18.07) 750 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 200 מש"ח, ממשק 928 – 200 מש"ח, ממשק 1152 – 200 מש"ח, ממשמ 1130 – 150מש"ח.

משרד האוצר יקיים השבוע (19.7) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 323, ממשק 723, ממצמ 923.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי