אג"ח ממשלתי ומקרו

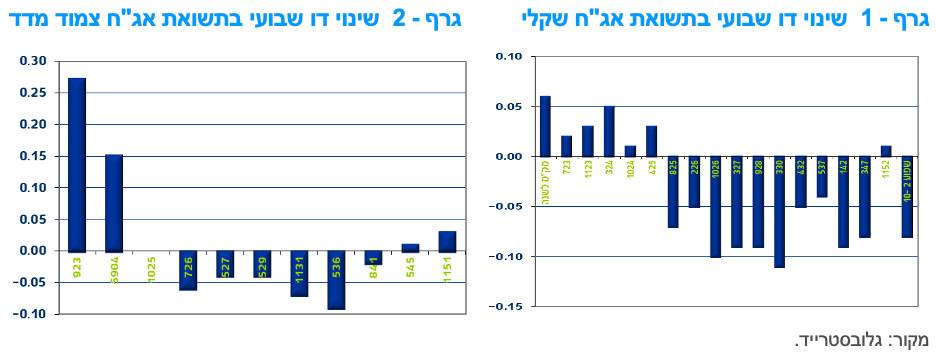

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי המקומי במרבית האפיקים. מגמת הביצועים העודפים של החלקים הארוכים נמשכה בשני העקומים. העקום השקלי הלא צמוד המשיך את מגמת ההשתטחות תוך ירידת תשואות בחלק הבינוני בעיקר. תשואות המק"מ המשיכו לעלות על רקע הציפייה להמשך מגמת העלייה בריבית בנק ישראל. צמודי המדד הקצרים רשמו עליית תשואות טכנית על רקע פרסום מדד המחירים לצרכן לחודש יוני.

מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי במרבית האפיקים תוך דיפרנציאציה בין החלקים הקצרים לחלקים הארוכים בעקומים. השקלים הלא צמודים נסחרו במגמה חיובית תוך ירידת תשואות בחלק הבינוני – ארוך, בדגש על החלק הבינוני של העקום. השקלים הלא צמודים לטווח של 5 שנים ומעלה רשמו עליית מחיר שבועית ממוצעת של כ – 0.85%. השקלים הלא צמודים לטווח קצר רשמו עליית תשואות קלה כאשר בולטת המשך מגמת העלייה בתשואות המק"מ, בעיקר לשנה, לרמה של 1.85%, רמת שיא של קרוב לעשור. תלילות העקום השקלי הלא צמוד המשיכה לרדת לרמה של כ – 40 נ"ב בטווח של 2 – 10 שנים, מדובר ברמות שפל של קרוב לשני עשורים.

צמודי המדד נסחרו אף הם במגמה חיובית תוך ירידת תשואות בעיקר בטווח הבינוני – ארוך של העקום. תשואות צמודי המדד לטווח קצר עלו טכנית על רקע פרסום מדד המחירים לצרכן לחודש יוני שעלה ב – 0.40%. עיקר עליות המחירים בצמודי המדד נרשמו בטווח של 5 – 10 שנים. ציפיות האינפלציה ירדו קלות בטווח הקצר – בינוני של העקום ועלו מעט בטווח הארוך.

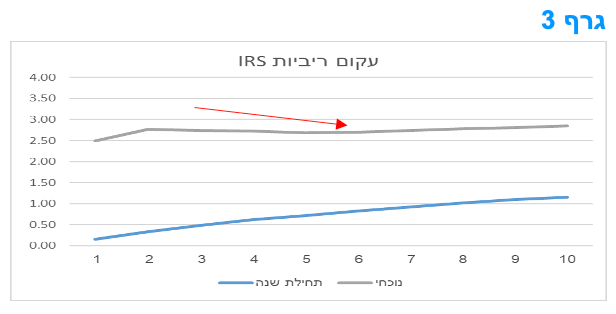

ירידת התלילות בעקום השקלי הלא צמוד הינה חלק ממגמת ירידת תלילות העקומים בעולם. המשך העלייה באינפלציה בעולם מביאה להמשך העלאות ריבית בעולם והשתטחות של העקומים. הציפייה להמשך מדיניות ההידוק המוניטרי והמשך העלייה בריביות הבנקים המרכזיים מביאה לעלייה בטווחים הקצרים וליציבות ואף ירידה בחלק מהשווקים בתשואות הארוכות. כך העקום בארה"ב הפך לעקום יורד של ממש כאשר התשואה לשנתיים עומדת על כ – 3.05% לעומת ירידה חדה יחסית השבוע בתשואה ל 10 שנים לרמה של כ – 2.80%. גם בבריטניה ובגרמניה ממשיכים העקומים להשתטח מסיבות אלו. יש לציין כי בשוק ריביות ה IRS העקום אף הפך לעקום יורד קלות בטווח 2 – 5 שנים.

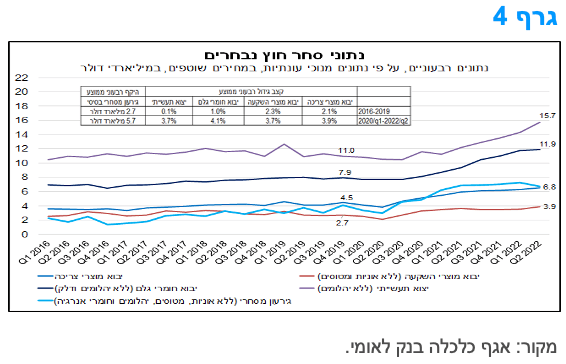

גידול מהיר יותר ביצוא מאשר ביבוא הסחורות ברביע השני של השנה, הביא לירידה מתונה בגירעון הסחר הבסיסי.

ברביע השני של השנה, הסתכם היצוא התעשייתי של ישראל בכ-15.7 מיליארד דולר (נתונים מנוכי עונתיות, ללא אניות, מטוסים ויהלומים). נתון זה, משקף עלייה של כ-9.6% לעומת היקף היצוא ברביע הקודם וגידול של כ-28.8% (במונחים דולריים נומינאליים) לעומת הרביע המקביל ב-2021. יצוא התרופות בלט לחיוב ברביע השני (בדגש על החודשים אפריל-מאי), כמו גם יצוא המתכות והכימיקלים. מנגד, ירידה חדה יחסית נרשמה ביצוא הרכיבים האלקטרוניים.

יבוא הסחורות הסתכם ברביע השני של 2022 בכ-22.4 מיליארד דולר (ללא אניות, מטוסים, יהלומים וחומרי אנרגיה). מדובר בגידול של כ-3.3% לעומת היבוא ברביע הקודם ובעלייה של כ-18.2% לעומת היקף היבוא ברביע השני אשתקד. עליית היבוא הינה תוצאה של גידול בהיקף יבוא מוצרי הצריכה וההשקעה, בעיקר על רקע עלייה חדה יחסית ביבוא של כלי רכב. יבוא חומרי הגלם נותר ברמה גבוהה, אך ללא שינוי משמעותי.

כפי שניתן לראות בגרף 4, ניכרת שונות משמעותית יחסית בקצב התרחבות פעילות סחר החוץ של ישראל לפני ואחרי פרוץ משבר הקורונה. קצב הגידול הרבעוני הממוצע מראשית שנת 2020 ועד הרביע השני של השנה, של רכיבי היבוא העיקריים והיצוא התעשייתי, היה גבוה במידה ניכרת בהשוואה לקצב הגידול בשנים 2016-2019. זאת, בין היתר, כתוצאה מההתרחבות המהירה בפעילות שהחלה עם פתיחתו המחודשת של המשק במהלך שנת 2021. כמו כן, נציין כי נתוני סחר החוץ אינם מנוכים משינויי מחירים, דהיינו העלייה משקפת בחלקה גם את השפעת ההתייקרות העולמית שחלה בעיקר בחומרי הגלם ובתשומות הביניים, ולא מבטאת גידול כמותי בלבד.

לסיכום, פעילות סחר החוץ של ישראל צומחת בעת האחרונה בקצב מהיר בהשוואה לשנים קודמות. הגידול המהיר יותר ביבוא הסחורות לעומת היצוא הביא להתרחבות הגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) מראשית שנת 2020, שעמד מאז על כ-5.7 מיליארד דולר ברביע (בממוצע) לעומת ממוצע רבעוני של כ-2.7 מיליארד דולר בשנים 2016-2019. ברביע השני של השנה הגירעון ירד בכ-0.5 מיליארד דולר ביחס לרביע הראשון, ועמד על כ-6.8 מיליארד דולר. למרות הירידה, נציין כי במידה שקצב התפתחות הגירעון הנוכחי יישמר עד סוף השנה, נראה כי שנת 2022 תסתכם בהיקף שיא של גירעון בחשבון הסחורות של המשק. התפתחות אשר בכוחה למתן את קצב הצמיחה של התוצר המקומי, כמו גם את העודף בחשבון השוטף של מאזן התשלומים.

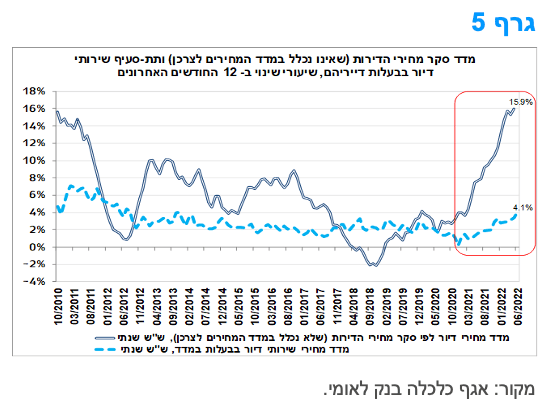

על רקע המשך העלייה במחירי הדיור ניכרת עלייה מקבילה במחירי השכירות.

תת סעיף שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) עלה בחודש יוני ב-0.9% לעומת מאי. מדובר בשיעור עלייה גבוה ביחס לעונתיות האופיינית לחודשי יוני בעשור האחרון, אשר עשוי לשקף את ההתייקרות הניכרת בהוצאה על דיור בעת הנוכחית. לאור זאת, קצב העלייה השנתי של תת-הסעיף שירותי דיור בבעלות עלה ביוני השנה ל-4.1% לעומת 3.4% בחודש הקודם (מאי 2022) ו-1.6% ביוני 2021. יש לציין כי מדובר בקצב העלייה השנתי הגבוה ביותר מאז שנת 2012 (גרף 5).

בחודש יוני נרשמה עלייה גם במדד מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן). לאור זאת, האצה נרשמה בקצב השנתי של מחירי הדירות לכ-15.9% (אפריל-מאי 2022 לעומת אפריל-מאי 2021), לעומת כ-15.3% בחודש הקודם. כפי שניתן לראות בגרף 5, הקצב הנוכחי משקף את סביבת עליית המחירים הגבוהה ביותר מאז שנת 2010. דהיינו, הנתונים מצביעים על כך שמחירי הדירות ממשיכים לעלות בקצב מהיר, ולאחרונה ישנה מגמת האצה בקצב עליית מחירי השכירות.

במבט קדימה, העלייה בקצב השנתי של מחירי השכירות צפויה להימשך גם בחודשים הקרובים. עלייה זו עשויה להיות הדרגתית, זאת לאור אופן החישוב של תת-סעיף שירותי דיור בבעלות, אשר ממתן באופן מבני את המגמה. במקביל, קצב עליית מחירי הדירות צפוי להישמר בסביבת שיא, תוך התמתנות הדרגתית בחודשים הקרובים. זאת, בין היתר, לאור הירידה בהיקף רכישת הדירות מתחילת 2022, ברקע הכבדת התנאים הפיננסיים במשק, לאור עליית הריבית במשק והצפי לעליות נוספות בזמן הקרוב.

למרות שהעלייה באינפלציה בישראל מתונה ביחס לארה"ב וגוש האירו, בנק ישראל צפוי להמשיך ולהעלות את הריבית בקצב של 50 נ"ב בהחלטות הקרובות.

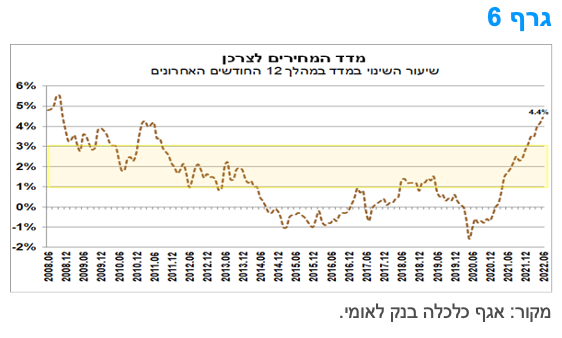

בשנים עשר החודשים האחרונים (יוני 2022 לעומת יוני 2021) מדד המחירים לצרכן עלה ב-4.4%, לעומת אינפלציה (שנתית) של 4.1% בחודש מאי. כפי שניתן לראות בגרף 6, מדובר בשיעור האינפלציה הגבוה ביותר מאז נובמבר 2008. בנוסף, נציין שאינפלציית הליבה בישראל, אשר נמדדת לפי מספר מדדים, ובהם: המדד ללא דיור, המדד ללא פירות וירקות, המדד ללא דיור ופירות וירקות והמדד ללא אנרגיה; מצויה גם כן מעל הגבול העליון של יעד יציבות המחירים (כלומר מעל 3%).

נתונים אלה, מדגישים את העלייה ביוקר המחייה בישראל בעת הנוכחית, אם כי, בעוצמה מתונה ביחס למרבית המדינות המפותחות, ביניהן שותפות הסחר העיקריות של המשק: ארה"ב (אינפלציה של 9.1% ביוני) וגוש האירו (8.6%). בהקשר זה, נציין כי בדו"ח המדיניות המוניטארית של בנק ישראל למחצית הראשונה של 2022 (שפורסם ב-18.7), נכתב כי הקשר בין האינפלציה בישראל לאינפלציה בארה"ב ובגוש האירו נובע במידה רבה מההשפעה של מחירי האנרגיה, בעוד שהקשר בין אינפלציית הליבה בישראל לבין זו של ארה"ב וגוש האירו הינו רופף יותר. להערכת בנק ישראל ההאצה באינפלציית הליבה במדינות אלה ובישראל משקפת בעיקר התפתחויות מקומיות דומות – כפי הנראה על רקע ההתאוששות מהשלכות משבר הקורונה – ולא בהכרח יבוא של אינפלציה בין המדינות.

במבט קדימה, אנו מעריכים כי האינפלציה (השנתית) בפועל צפויה להמשיך ולעלות בחודשים הקרובים, כך שהקצב השנתי צפוי להסתכם במהלך 2022 בכ-5.0%. בנוסף, המדד בשנים עשר החודשים הבאים צפוי, להערכתנו, לעלות בקצב העולה על 3%. לאור הימשכות העלייה באינפלציה והעלייה החדה במחירי הדירות, לצד גורמים נוספים, אנו מעריכים כי בנק ישראל צפוי להעלות את הריבית גם בהחלטה הקרובה (22.8.22) בהיקף של כ-50 נ"ב לרמה של 1.75%. תהליך העלאת הריבית צפוי להיות מהיר יותר בחודשים הקרובים, תוך שריבית בנק ישראל צפויה להגיע לרמה של 2.75% בראשית 2023.

מקרו עולמי

על רקע המשך העלייה באינפלציה, ה ECB הצטרף לגל העלאות ריבית בעולם עם העלאה גבוהה מהתחזיות.

הבנק המרכזי באירופה הפתיע והעלה את הריבית בשיעור של 50 נ"ב, לראשונה מזה 11 שנים. ההחלטה התקבלה פה אחד. ריבית הבנק המרכזי, והריבית על פיקדונות עומדת ברמה של 0.5%, ו- 0.0% בהתאמה. ההעלאה החדה תואמת את התגברות קצב עליית האינפלציה וחריגתה מיעד יציבות המחירים; ואת התגברות הסיכון להמשך עליה באינפלציה בין היתר בעקבות הפיחות באירו לאחרונה. בכך תם עידן הריבית השלילית שהייתה נהוגה באירופה מאז תחילת שנת 2014. אין בהעלאת הריבית הנוכחית אינדיקציה לכך שגם העלאת הריבית בספטמבר (8/9/2022) תהיה גבוהה. ההחלטה לגבי העלאת הריבית הבאה תהיה תלוית נתונים. להערכתנו, סביר להניח שההידוק המוניטרי ימשך בקצב מהיר כדי להשיג את יעד יציבות המחירים. יו"ר הבנק המרכזי מציינת בדבריה כי הועדה אינה יודעת מה יהיה גובה הריבית ארוכת הטווח, שכן התנאים הכלכליים השתנו בעשור האחרון (דמוגרפיה, פריון ועוד). בעוד והיום ברור שהריבית צריכה לעלות כדי להתמודד עם האינפלציה, הבנק המרכזי יקבע מה תהיה הריבית הסופית בהמשך. הבנק המרכזי שומר לעצמו את האפשרות להסיט את יתרות האג"ח שהוא מחזיק במסגרת PEPP בין כלכלות אירופה השונות. כלי זה יהיה הכלי העיקרי להתמודדות עם פערים כלכליים בין מדיניות אירופה ועם התרחבות פערי התשואה.

אין בהעלאת הריבית הנוכחית אינדיקציה לכך שגם העלאת הריבית בספטמבר (8/9/2022) תהיה גבוהה. ההחלטה לגבי העלאת הריבית הבאה תהיה תלוית נתונים. להערכתנו, סביר להניח שההידוק המוניטרי ימשך בקצב מהיר כדי להשיג את יעד יציבות המחירים. יו"ר הבנק המרכזי מציינת בדבריה כי הועדה אינה יודעת מה יהיה גובה הריבית ארוכת הטווח, שכן התנאים הכלכליים השתנו בעשור האחרון (דמוגרפיה, פריון ועוד). בעוד והיום ברור שהריבית צריכה לעלות כדי להתמודד עם האינפלציה, הבנק המרכזי יקבע מה תהיה הריבית הסופית בהמשך. הבנק המרכזי שומר לעצמו את האפשרות להסיט את יתרות האג"ח שהוא מחזיק במסגרת PEPP בין כלכלות אירופה השונות. כלי זה יהיה הכלי העיקרי להתמודדות עם פערים כלכליים בין מדיניות אירופה ועם התרחבות פערי התשואה.

זו תהיה העלאה ראשונה מתוך סדרת העלאות והשוק צופה עוד כ-150-160 נ"ב בסיס של העלאות. החלטת המועצה המנהלת של ה-ECB מביאה את שיעור הריבית על פיקדונות ממינוס 0.5% לאפס והשוק צופה שהריבית על פיקדונות תגיע לכ-1.5% ויותר מכך.

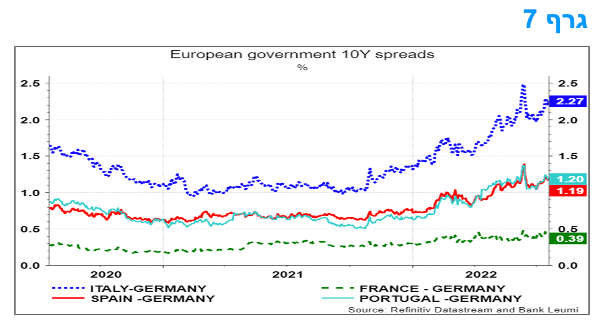

העלאת הריבית בגוש האירו יוצרת סיכון מחודש למשבר חוב ממשלתי

העלייה במרווחי האג"ח באירופה לאחרונה משקפת את הציפיות להשפעה לא אחידה של עליית ריבית ה- ECB על מדינות שונות שבגוש. החשיבות של בלימת התרחבות המרווחים היא בכדי לצמצם את הסיכון ההולך וגדל של ביטוי נרחב עוד יותר של חשש בשווקים מפני שמיטת חוב ריבונית במדינות הפריפריה.

ה-ECB יצטרך להשתמש בתוכנית הרכישה החדשה שלו בכדי למנוע עוד משבר חוב בגוש האירו ולצמצם את החשש מכך, אשר משתקף בפתיחה נרחבת של מרווחי האג"ח הממשלתיות בגוש האירו. בהתאם לכך, ה-ECB אישר כי השיק מכשיר חדש -- Transmission Protection Instrument – TPI – בכדי להגביל את העלייה במרווחי האג"ח של מדינות הפריפריה של אירופה (איטליה, יוון, ספרד, פורטוגל).

הדגש הוא על איטליה שהינה אחת משלושת הכלכלות הגדולות של האיחוד המוניטרי האירופאי ונושא החוב האיטלקי והחובות של מדינות הפריפריה כבר הגיע לנקודות לחץ ומשבר מספר פעמים מאז הקמת גוש האירו: המשבר הפיננסי הגלובלי-2009; משבר החוב האירופאי-2011-12; תקופת אי-היציבות הפוליטית-2018; תחילת הקורונה-2020. במשברים אלו ה-ECB הפעיל כלי רכישה גדולים.

ההצהרה של ה-ECB מציינת כי ניתן להפעיל את המכשיר החדש "בכדי להתמודד עם התפתחויות שוק חריגות ולא מסודרת שעלולות להיות איום של ממש על התמסורת של המדיניות המוניטרית". בהתחשב בסיכונים הגוברים למיתון באירופה ודאגות ההולכות וגדלות לגבי מצב החוב האיטלקי, גם על רקע אבדן היציבות הפוליטית, הדבר ישאיר את שוק האג"ח של המדינות החלשות יותר של אירופה במצב פגיע. גם במהלך המשבר הפוליטי של 2018 של איטליה נפתחו מרווחי התשואות, אך עתה יש גם תנאים כלכליים פחות טובים ומהלך של העלאת ריבית שעלול להשפיע במידה חריפה יותר על משקים חלשים מלכתחילה.

בעיקר מדובר בהתמודדות עם המצב של איטליה, אשר לה חוב גדול, זאת לצד גירעון תקציבי גדול ובסיס. הזינוק במחירי האנרגיה באירופה, וההשפעות של האטת הצמיחה על הכנסות המדינה ממיסים, יוצרים תנאים שליליים מבחינת "הדינמיקה של חוב/תוצר" של איטליה. לכן ל-ECB יהיה אתגר משמעותי בייצוב המצב. יתר על כן, דירוג האשראי של איטליה הוא "בינוני", ברמה של BBB.

לאיטליה חוב ממשלתי גבוה, מזה שנים ארוכות, הן במונחים אבסולוטיים והן בהשוואה למדינות אחרות בגוש. איטליה מעולם לא הגיעה ליחס חוב/תוצר התואם את תנאי אמנת מסטריכט (60%) וכיום מדובר בהחמרה נוספת במידה משמעותית של בעיה כרונית. לכן, צפוי שצעדי תמיכה מצד ה- ECB יכללו בהמשך גם התניות של קביעת יעדים מאקרו כלכליים, זאת כפי שנעשה לגבי מספר מדינות הגוש במהלך משבר החוב לפני כעשור.

ככל שמפלס החששות לגבי הסיכונים ארוכי הטווח ילך ויעלה, עלולה להיות לכך השפעת קצרת מועד משמעותית על מרווחי האג"ח של איטליה ומדינות פריפריה אחרות. לכן, נראה שידרשו צעדי מדיניות משמעותיים מצד הנהגת האיחוד המוניטרי האירופאי ומצד ה- ECB בכדי להתמודד בהצלחה עם האתגרים העומדים על הפרק, זאת גם בדרך של מידה רבה יותר של "האחדה פיסקלית" וצורך להשתמש בהיקף גדול של הסדרים של רכישת חוב ממשלתי על ידי ה-ECB.

סביבת האינפלציה בגוש האירו ממשיכה לעלות לשיאים חדשים על רקע המשך העלייה במחירי האנרגיה.

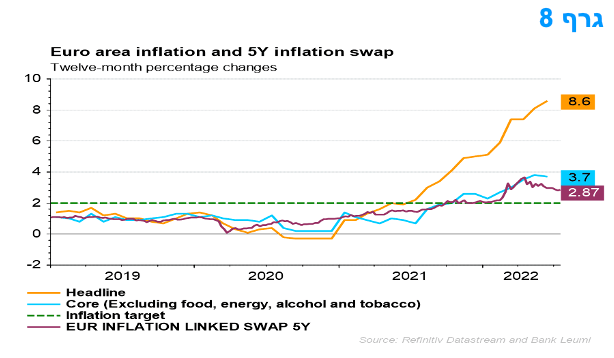

נתוני האינפלציה, ה-HICP, הסופיים לחודש יוני מאשרים את ההערכות המוקדמות לפיה האינפלציה הגיעה ל-8.6%. כמעט מחצית מהאינפלציה בגוש האירו נבעה ממחירי האנרגיה, עלייה שהייתה מתונה מאשר המתבקש מעליית מחירי הגז הטבעי, זאת עקב התערבות ממשלתית. ההתפתחויות האחרונות בשוק הגז פירושן שנחוצה תמיכה פיסקלית נוספת בכדי למנוע עליות גדולות בחשבונות האנרגיה הביתיים בחודשים הקרובים.

גם אם האינפלציה בתחום האנרגיה תרד במחצית השנייה של השנה, זה ישאיר אותה בקצב שנתי גבוה. למרות הירידה האחרונה במחירי הסחורות החקלאיות, נראה שההאצה באינפלציית של מרכיבי המזון עדיין תמשך בקרוב. יתרה מכך, האינפלציה בגוש האירו היא אינה מגיעה רק מרכיבי האנרגיה והמזון. אמנם, אינפלציית הליבה ירדה מהשיא של 3.8% במאי ל-3.7% ביוני. אבל זה היה במידה רבה בשל הפחתה ממשלתית זמנית, של שלושה חודשים, בתעריפי הנסיעה ברכבות בגרמניה, שגרמה לירידת התרומה של שירותי התחבורה וירידת אינפלציית הליבה. אם תרומה זו הייתה ללא שינוי, אז ברמת הליבה, האינפלציה הייתה עולה ל-4.0% ולא יורדת.

גוש האירו חווה בעיית אינפלציה רחבה וה-ECB והחל להדק את המדיניות עם שיעור ריבית פיקדונות (כרגע 0%) שיגיע לכ-1.00-1.25% בסוף 2022.

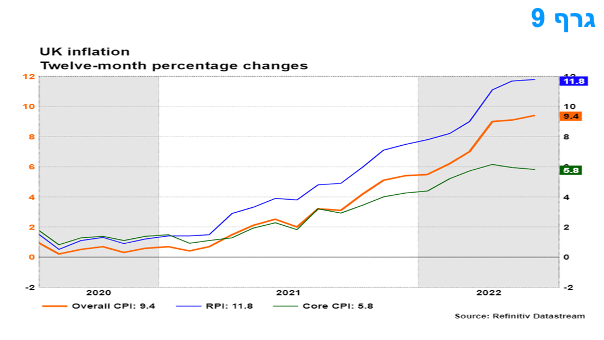

סביבת האינפלציה בבריטניה בשיא של 40 שנה ונושקת לרמה של 10%.

מדד המחירים בחודש מאי עלה באנגליה בשיעור של 0.8%, זאת בהשוואה לממוצע תחזיות קונצנזוס של כ-0.7%. העלייה הנוספת בקצב האינפלציה השנתי מ-9.1% במאי לשיא חדש של 40 שנה של 9.4% ביוני הייתה מעבר לצפי הקונצנזוס של 9.3%, ותחזית הבנק המרכזי של אנגליה, ה-BoE, בשיעור של 9.1%. זהו צעד נוסף לקראת שיא של האינפלציה בחודש אוקטובר. אינפלציה הגבוהה תגרום לכך שה-BoE ימשיך להעלות את הריבית מ-1.25% ל-3.00% גם כשהכלכלה נכנסה להאטה משמעותית מאוד ואף למיתון קל.

העלייה בשיעור של 9.2% בחודש יוני במחירי הדלק הוסיפה 0.3 נקודות לאינפלציה. הירידה במחיר הנפט מרמזת שלמחירי הדלק עשויה להיות בקרוב השפעה ממתנת על האינפלציה. נרשמה עלייה גדולה באינפלציית מחירי המזון מ-8.5% לשיא של 13 שנים של 9.8%. אינפלציית מחירי המזון כנראה עדיין לא הגיעה לשיא וזה יתרום להמשך עליית המדד הכולל בהמשך.

אינפלציית הליבה ירדה במעט מ-5.9% ל-5.8% וישנם סימנים לכך שההקלה בלחצי המחירים מן העולם, מתחלפת עתה בלחצי מחירים מקומיים. האינפלציה במחירי רכב יד שנייה ירדה מ-23.4% ל-15.2% ואינפלציית ציוד המחשבים ירדה מ-6.4% ל-8.5%. שני מרכיבים אלו הושפעו מאוד על ידי זינוק בביקוש בתחילת הקורונה ומחסור עולמי. לעומת זאת, אינפלציית שכר הדירה, שמהווה גורם מקומי ולא מיובא, עלתה מ-3.0% לשיא של תשע שנים של 3.2%. דרך נוספת להמחיש את השינוי הזה היא שהאינפלציה של רכיב מוצרי הליבה (שהיא ברובה גלובלית) ירדה זה החודש השני ברציפות, מ-7.2% ל-6.5%, בעוד שאינפלציית רכיב השירותים (בעיקר שירותים מקומיים) עלתה מ-4.9% לשיא של 29 שנים של 5.2%.

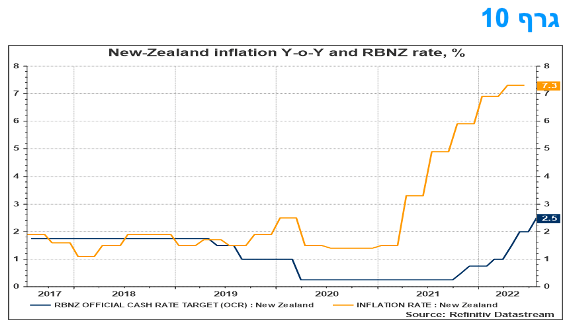

משך העלייה באינפלציה בניו זילנד תביא להמשך העלאות ריבית של הבנק המרכזי.

העלייה הגדולה מהצפוי במחירים לצרכן ברביע השני מוסיפה לצפי שהבנק המרכזי של ניו זילנד (RBNZ) יעלה את הריבית ל-3.5%. מדד המחירים לצרכן עלה ב-1.7% ברביע השני של 2022 לעומת הרביע הראשון, יותר מהקונצנזוס ותחזית ה-RBNZ לעלייה של 1.4%. זה העלה את השיעור השנתי מ-6.9% לשיא חדש של 7.3%.

לאחר זינוק גדול ברביע הראשון, העלייה של 1.3% מחירי המזון ברביע השני הייתה יותר גדולה מהעלייה הממוצעת של 0.9% בממוצע רב שנתי ברביע השני. מחירי הדלק זינקו בעוד 6.2%. אין סימנים להאטת רכישת הדירות החדשות והמחירים. אינפלציית הליבה עלתה מ-5.9% ל-6.1%, וגם מדדי אינפלציה ממוצעת ומוחלקות הצביעו על כך שהאינפלציה הבסיסית עדיין עולה. במצב זה, ה-RBNZ ימשיך להעלות את הריבית במהלך החודשים הקרובים.

המלצות לפעילות: על רקע המשך השתטחות העקום השקלי הלא צמוד, אנו ממשיכים להמליץ על השקעה במח"מ בינוני בטווח של 5 – 6 שנים. אנו נותנים עדיפות קלה להשקעה בשקלים הלא צמודים בעיקר בטווח הבינוני - ארוך.

המשכה הצפוי של העלייה באינפלציה יביא את בנק ישראל להמשך העלאות הריבית, ככל הנראה בקצב של 50 נ"ב בכל אחת משתי העלאות הריבית הקרובות (ב 22.8.2022 ו ב 3.10.2022) ועוד העלאה נוספת של 25 נ"ב בהחלטה האחרונה של השנה בחודש נובמבר. לפיכך ריבית בנק ישראל צפויה לעמוד על 2.50% בסוף השנה הנוכחית וככל הנראה, ובמידה וסביבת האינפלציה אכן תתחיל לרדת, יוכל בנק ישראל להסתפק בעוד 1- 2 העלאות ריבית של 25 נ"ב בראשית שנת 2023, כך שהריבית צפויה להגיע לרמה של 2.75% – 3.00%.

אנו סבורים כי על רקע מהלך העלייה בתשואות מתחילת השנה והשתטחות העקום השקלי הלא צמוד, מח"מ ההשקעה המומלץ הינו מח"מ של 5 – 6 שנים. אנו סבורים כי השקעה ישירה במח"מ זה מומלצת בעת הנוכחית.

סביבת האינפלציה, הגם שצפויה להמשיך ולעלות עדיין בטווח הקצר, צפויה להשפיע במידה מועטה יחסית על ציפיות האינפלציה לטווח בינוני – ארוך שנראה שעשויות עוד להמשיך ולרדת. אנו סבורים כי בציפיות האינפלציה הנוכחיות מומלצת אחזקה עודפת קלה באפיק השקלי הלא צמוד. אחזקה זו מומלצת גם דרך מכירת IRS שקלי לטווחים קצרים – בינוניים שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

על רקע המרווחים הגבוהים יחסית בצמודי המדד הקונצרניים מומלצת חלק מהחשיפה הצמודה דרך שוק האג"ח הקונצרני.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני של 5 – 6 שנים.

מומלצת אחזקה עודפת קלה באפיק השקלי הלא צמוד.

מומלצת אחזקת מח"מ ארוך יותר בשקלים הלא צמודים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

כהגנה, מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

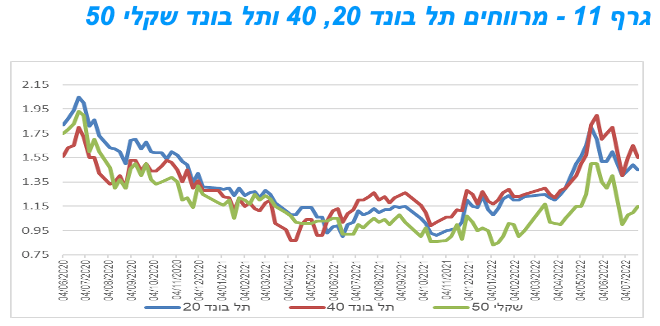

עליות שערים נרשמו השבוע בשוק האג"ח הקונצרני. צמודי המדד רשמו ביצועים עודפים כך שמרווחי מדדי התל בונד צמודי המדד רשמו ירידה קלה לעומת עלייה קלה במרווחים השקליים הלא צמודים. רמת המרווחים במגזר הצמוד עדין גבוה משמעותית ולכן מומלצת אחזקה עודפת בצמודי המדד.

המסחר באפיק הקונצרני התאפיין השבוע בעליות שערים במרבית המדדים המובילים למעט באיגרות החוב בריבית משתנה. מדדי התל בונד צמודי המדד רשמו בסיכום שבועי עליית מחירים ממוצעת של כ – 0.70%. לאחר תקופה ארוכה של ביצועים עודפים באפיק השקלי הלא צמוד נמשכה גם השבוע מגמת העלייה הגבוהה יחסית בצמודי המדד ביחס לשקלים הלא צמודים. ביצועי החסר של צמודי המדד בראשית השנה הביאו לעלייה משמעותית במרווחים צמודי המדד ביחס למרווחי האפיק השקלי הלא צמוד ובשבועות האחרונים ניכרת התחלה של מגמה הפוכה כאשר צמודי המדד בולטים בביצועים עודפים.

כפי שאנו כותבים מזה תקופה נראה כי הסיבה העיקרית לביצועי החסר של צמודי המדד הקונצרניים הינה רוב מכריע של גיוסים צמודי מדד באפיק הקונצרני סך של מעל ל - 28.0 מיליארד ₪ מראשית השנה (יותר מ 60% מסך הגיוסים הקונצרניים).

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת אחזקת אג"ח בריבית משתנה בעיקר כהגנה להמשך תהליך עליית התשואות.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

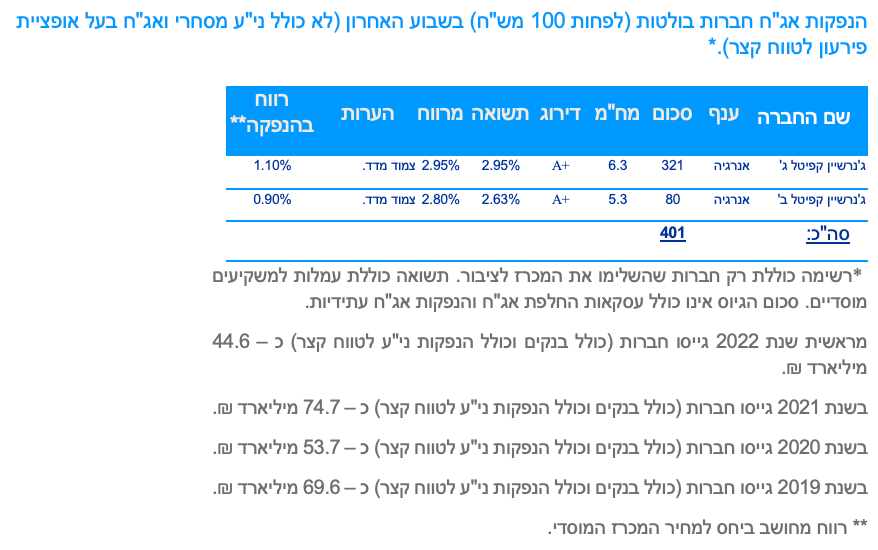

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 44.6 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (25.07) 750 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 928 – 200 מש"ח, ממשק 432 – 150 מש"ח, ממצמ 1131 – 150מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי