המציאות הפיננסית הנוכחית, בה אי-הוודאות שולטת בכל חלקה טובה בכלכלה העולמית, הביאה לכך שחלק ניכר מהציבור החליט לצבור מזומן בפיקדון בנקאי במקום לגלגל את הכספים האלו להשקעות חדשות שמניבות תשואה.

בסוף יוני 2021 החזיקו הבנקים הגדולים - הפועלים, לאומי, מזרחי טפחות, דיסקונט והבינלאומי - פיקדונות מהציבור בסכום של 1.65 טריליון שקל. לפחות 365 מיליארד שקל מתוך זה מקורו בכספים שנמשכו מקרנות נאמנות ואפיקי השקעה סחירים נוספים.

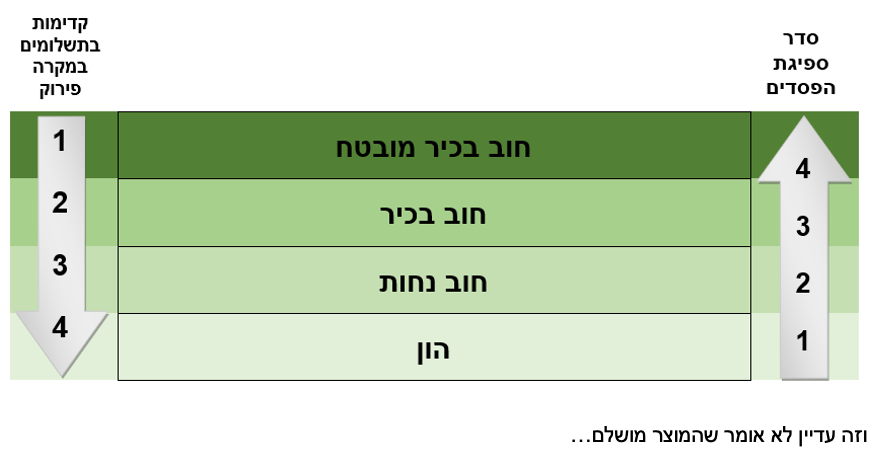

הסכום האסטרונומי הזה שנמשך מהאפיקים המניבים על ידי גופים ופירמות גדולות (וכמובן גם משקי בית פרטיים) והונח כאבן שאין לה הופכין בפיקדון בנקאי, משקף את עומק השבר בהבנה הבסיסית של החוסכים על דרגות בכירות החוב.

בעוד החוסכים שמשכו את כספם משוק ההון בטוחים שהבנק הוא האי היציב ביותר, מאחר והוא "לא יורד" - הם שוכחים שבמידה ואכן תתרחש המפולת הכלכלית ממנה הם חוששים, הם לא ייראו בחזרה את כספם, מאחר והפיקדונות נחשבים להון העצמי של הבנק. מי כן יקבל את כספו בחזרה? הנושים הבכירים ביותר.

זו בדיוק הסיבה לכך שהשקעה באג"ח של הבנק שווה הרבה יותר מההשקעה בפיקדון הבנקאי. גם התשואה גבוהה יותר וגם ההשקעה בטוחה יותר. אבל זה כבר לטור נפרד.

בטור הקודם שהסביר מה זה CLO, ייתכן שהפחדתי רבים מכם, ובצדק. בכל זאת, אל לנו לשכוח שמדובר במכשיר השקעה שמבוסס כולו על הררי חובות, שבחלקן בעלות דירוג זבל במקרה הטוב. אבל זה ממש לא אומר שההשקעה ב-CLO לא כדאית. יש שיטענו להיפך, שדווקא זה מה שהופך את המוצר לאטרקטיבי ושווה.

היתרונות

ל-CLO יש יתרון מובהק במיוחד על מוצרי חוב אחרים והוא דרגת בכירות החוב. בדרך כלל, חבילות ה-CLO בנויות בעיקר (ולעתים רק) מהלוואות בכירות (שנקראות גם Leveraged Loans) שניתנות לחברות. המשמעות היא שבמקרה והחברה תגיע לחדלות פירעון חלילה, אלה החובות אשר ישולמו ראשונים לנושים על ידי מימוש נכסי החברה. זאת לעומת החובות הנחותים דוגמת אג"ח של אותה חברה, שלא לדבר על בעלי המניות שהם האחרונים ברשימה (בבנקים יהיו מפקידי הפקדונות האחרונים).

בשל בכירות החוב, הלוואות אלו מגובות בדרך כלל גם בשעבוד מדרגה ראשונה על נכסי החברה, לצד הסדרים כובלים שונים שנועדו להגן על נושי החברה מפני משבר עתידי.

בנוסף, רוב רובן של הלוואות אלו ניתנות בריבית משתנה - מה שמספק למכשיר הפיננסי הזה יתרון מובהק במקרה של עליות ריבית, כמו זו שאנו עדים לו כעת. הריבית המשתנה מספקת למוצר יתרון לעומת ניירות ערך אחרים.

לצד זאת, חשוב לזכור שבעוד למרבית האג"חים שנחזיק יהיה מתאם, ה-CLO מאגד בתוכו אלפים רבים של הלוואות לחברות שונות מסקטורים שונים ללא כל קורלציה. ככל שהתיק שלנו מורכב מנכסים שהמתאם ביניהם שואף לאפס, אנו יכולים להקטין את התנודתיות שלו לאורך זמן.

יתרון חשוב נוסף שיש ל-CLO מול מוצרי חוב אחרים זה במח"מ (משך חיים ממוצע) של ההלוואה. בעוד אגרות חוב של חברות בדירוג שלילי ישולמו רק לאחר שנים, מה שכמובן מגדיל את משך הזמן שאנו חשופים לסיכון של שינויי ריבית ומדד - הריבית על הלוואות מתעדכנת כל 90 יום ולכן אנו חשופים רק לשינויי ריבית במשך 90 יום.

השילוב של כל היתרונות האלה יחד, הביאו לכך שחברות דירוג האשראי הגדולות בעולם נותנות ל-CLO את דירוגי האשראי הטובים ביותר, למרות שהן מורכבות מנתחים של המון חובות זבל. שכן מכלול ההלוואות יחד, המפוזר באופן מקסימלי ולעתים אף מגובה בנכסים, ובכל מקרה אין בו הלוואות הממונפות מעבר להון העצמי של החברה - הופך את המוצר לכזה שעונה לתנאי היציבות שהשוק מחפש.

דו"ח שפרסמה בינואר השנה חברת הדירוג S&P סקר יותר מ-1,300 עסקאות CLO בארה"ב, שכללו כ-11,400 רצועות שדורגו על ידי S&P במשך 12 שנים, החל מ-2010 ועד לסוף 2021. מחברי הדו"ח טוענים כי רק חמש רצועות CLO, שכולן דורגו מלכתחילה מתחת לדירוג השקעה (BB או B), הגיעו לכשל אשראי. שיעור הכשל המצטבר עמד על 0.04% בלבד.

מחברי הדו"ח טוענים עוד, כי עסקת CLO מעולם לא נכשלה והונזלה, לכל אורך ההיסטוריה. בסוכנות הדירוג העולמית משתמשים בדוגמאות מהמשבר הפיננסי ב-2008, שלדבריהם אפילו אותו צלחו מכשירי ה-CLO כמעט ללא כשלי אשראי.

החסרונות

אם אתם לקוחות כשירים להשקעה ב-CLO, כנראה שאין צורך להסביר לכם את החשיבות ברכיב הנזילות של ההשקעה. בשונה מאג"חים וניירות ערך סחירים אחרים שאפשר להנזיל בפקודת מכירה אחת, הלוואות ה-CLO לא נסחרות בבורסה באופן ישיר, אלא מעבר לדלפק (OTC). הנזלת ההשקעה אורכת שבועיים מרגע הזנת פקודת המכירה במקרה הטוב, ולעתים אף חודש.

בנוסף, ייתכן והרצועה בה תשקיעו תהיה במקרה זו שנפרעה מוקדם על ידי נוטל ההלוואה. ה"קנס" שישלם פודה ההלוואה בגין הפירעון המוקדם הוא כמובן אטרקטיבי במיוחד עבורו, וכל התשואה מההשקעה עשויה להסתכם במקרה הזה באחוז מזערי שממש לא שווה את הסיכון.

כעת אנו אמנם בשנה של העלאות ריבית, אך אם נביט קדימה אל השנים שבהן הריבית תשוב לרדת - ביצועי ההלוואות בדרך כלל נמוכות משמעותית מאשר ביצועי האג"ח בתקופה של הורדות ריבית.

ויש כמובן את העלויות מסביב שאנו שוכחים לעתים לקחת בחשבון. מאחר וההשקעה בהלוואות הבכירות מתבצעת בדרך כלל באמצעות קרנות מחו"ל, מבחן הכדאיות להשקיע אמור לכלול גם את חישוב שער החליפין, דמי הניהול, רף המינימום להשקעה, מיסוי וניסיון המנהלים.

לסיכום

ה-CLO הוא בהחלט מכשיר פיננסי מעניין שאפשר לדון עליו רבות. הוא שונה מאוד ממוצרי החוב הסטנדרטיים ועורר לא אחת פולמוס סביב השאלה האם הוא בטוח כפי שחברות דירוג האשראי טוענות או שהוא דווקא המתכון למשבר פיננסי נוסף.

משקיעים רבים נוטים להשקיע במוצר הזה כשהריביות עולות, אך אל לנו לשכוח שבתקופה כזאת גם תשואת האג"חים עולה. אם לפני שנה אהבנו השקעה בסיכון גבוה יותר מאג"ח, והעיקר שייצר לנו תשואה של 2% לעומת תשואה שלילית מאגרות החוב - לא בטוח שנעדיף אותו כעת.

זה נכון שכשהריביות עולות ה-CLO מייצר תשואה פנטסטית, אבל כשעם סיכון מזערי נוכל לייצר תשואה של 4%, לא בהכרח שווה לנו להסתכן בסיכון מקסימלי בשביל שני אחוזי תשואה נוספים.

דניאל שבקס הוא מנהל החטיבה הפיננסית ב’הירשוביץ פתרונות’. אין לראות באמור לעיל משום ייעוץ השקעות, המלצה או חוות דעת באשר לכדאיות השקעה במוצרים פיננסיים מכל מין וסוג שהם.

דניאל שבקס

דניאל שבקס