שיקולים עיקריים לדירוג

החברה פועלת בתחום הנדל"ן המניב ללוגיסטיקה בעיקר ובבעלותה פארק תעסוקה בפלמחים באמצעות חברת הבת בבעלות מלאה פארק פלמחים בע"מ. ענף הלוגיסטיקה בישראל נהנה מביקושים חזקים עקב הגידול במסחר המקוון על ידי צרכנים, התקדמות טכנולוגית בתחום המרכזים הלוגיסטיים וכן קשיים בשרשראות האספקה שהתגברו בתקופה מגיפת הקורונה. להערכת מידרוג, מחסור בקרקעות, בפרט במרכז הארץ מהווה חסם כניסה עבור מתחרים פוטנציאליים.

הפרופיל העסקי של החברה מושפע לשלילה מריכוזיות עסקית גבוהה שכן לחברה מתחם מניב יחיד ופיזור שוכריה נמוך כאשר שלושת השוכרים העיקריים בפארק פלמחים מהווים כ- 40% מסך ה-NOI. המיקום האסטרטגי של הנכס בהלימה לשימושו כפארק לוגיסטי מהווה גורם חיובי בפרופיל החברה.

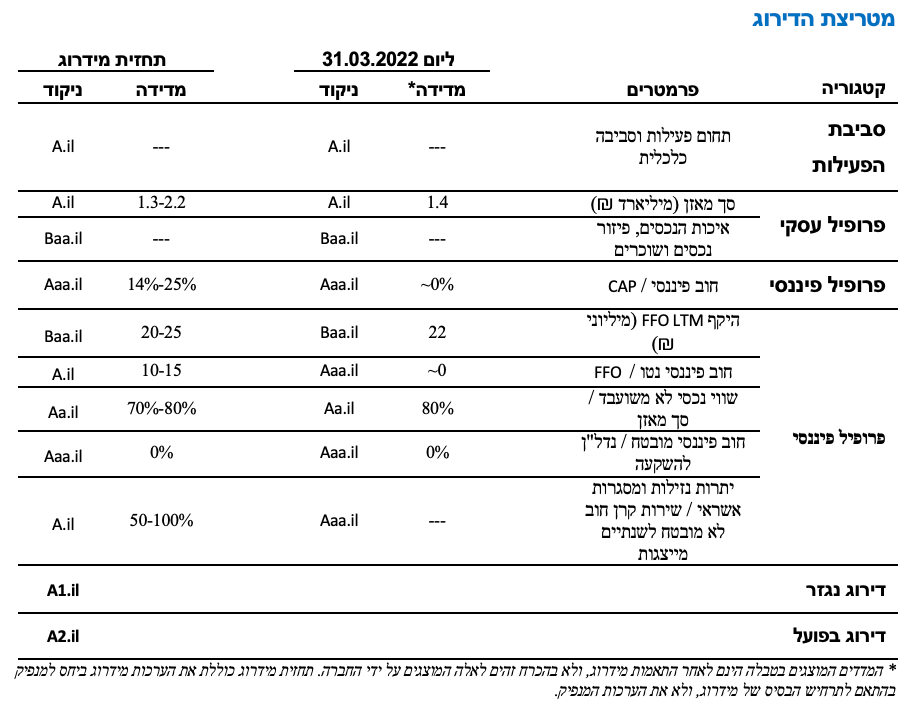

רמת המינוף של החברה בולטת לחיוב ונתמכת במדיניותה הפיננסית השמרנית של החברה לאורך שנים. נכון ליום 31.03.2022 לחברה חוב פיננסי מזערי ביחס ל-CAP. בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה להגדיל את החוב הפיננסי בטווח הנראה לעין לצורך פיתוח נכסי לוגיסטיקה בפארק פלמחים, באופן שיחס חוב ל-CAP צפוי להסתכם בטווח של 14%-25% שבולט לחיוב ביחס לרמת הדירוג.

לחברה היקף NOI של כ- 39 מיליון ₪ ל-12 החודשים שהסתיימו ביום 31.03.2022, הנובע מהכנסות מהשכרת פארק פלמחים לשוכרים שונים. בהתאמה, היקף ה-FFO של החברה ל-12 החודשים שהסתיימו ביום 31.03.2022 עמד על כ- 22 מיליון ₪. בהתאם לתרחיש הבסיס של מידרוג לטווח הזמן הבינוני-ארוך, היקף ה-FFO צפוי לעמוד בטווח של 20-25 מיליון ₪. להערכת מידרוג, היקף תזרים זה בולט לשלילה יחסית לרמת הדירוג בשל היקף פעילות צר של החברה ומאפייני הנכס, שכן מדובר בנכס יחיד ואחסנה פתוחה בעיקר. למרות שלחברה אין חוב פיננסי, התזרים הצר עלול להיות תנודתי.

גמישות החברה, התומכת בפרופיל הפיננסי, בולטת לחיוב, הן ביחס לחברות הפועלות בענף והן ביחס לרמת הדירוג היות ונכסי החברה אינם משועבדים. כך, נכון ליום 31.03.2022, היחס בין שווי הנדל"ן להשקעה (אשר אינו משועבד) לסך המאזן הסתכם ל- 80%. יחס זה צפוי להיוותר בולט לחיוב בטווח הזמן הבינוני, על אף הערכת מידרוג לשחיקה מסוימת ביחס זה בעקבות גידול בסך מאזן החברה, ולהסתכם בכ- 80%-70%.

לחברה יתרות נזילות גבוהות יחסית שנובעות מהפעילות השוטפת וכן מגיוס הון מניות שביצעה ברבעון הראשון. בהתאם לתרחיש הבסיס של מידרוג, חלק מיתרות הנזילות צפויות לשמש את החברה לפיתוח הנכסים בפארק פלמחים, בהנחה גם של גיוס חוב לצורך מימון אותן ההשקעות. מידרוג מביאה בחשבון כי החברה תשמור על יתרות נזילות בהיקף של 50%-100% ביחס לשירות קרן החוב הלא מובטח על פני שנתיים.

תרחיש הבסיס של מידרוג מניח, בין היתר ביצוע השקעות באיירפארק ובפראק פלמחים בהתאם לתחזיות שהתקבלו מהחברה, גיוס חוב בהיקף של כ-250 מיליון ₪ עד לסוף שנת 2022 (בדרך של אגרות חוב או מממנים אחרים), חלוקת דיבידנד בהיקף של 50% מתוך ה-FFO והשקעות CAPEX.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי החברה תשמור על יציבות ההכנסות מנכסיה המניבים, בהתאם לתרחיש מידרוג ותוכניות הפיתוח ותשמור על רמת מינוף בולטת לחיוב וכן, בהתאם למדיניותה הפיננסית החברה תשמור על נזילות הולמת ביחס לפירעון החוב .

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף ה-FFO ובמאזן של החברה, תוך שמירה על רמת המינוף מתונה.

שיפור משמעותי בפיזור וגיוון הנכסים ועלייה במח"מ החוזים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי המינוף והכיסוי של החברה באופן משמעותי.

אי שמירה על מדיניות נזילות התואמת את רמת הדירוג.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות

ענף המתחמים להשכרה לצרכי לוגיסטיקה בישראל נהנה מביקושים עולים

פעילות החברה הינה בעיקר בתחום הנדל"ן המניב ללוגיסטיקה בישראל באמצעות בעלות וניהול פארק תעסוקה בפלמחים באמצעות חברת הבת פארק פלמחים בע"מ הנמצאת בבעלותה ובשליטתה המלאה של החברה. ישראל מדורגת ע"י Moody’s בדירוג A1 ובאופק חיובי. על פי Moody’s פרופיל האשראי של ישראל מפגין עמידות חזקה בפני זעזועים כלכליים, כולל מגפת הקורונה. בנוסף, המשק הישראלי הציג התאוששות מהירה ופוטנציאל הצמיחה של המדינה חזק. על פי תחזית בנק ישראל מחודש יולי 2022 התוצר בישראל צפוי לצמוח בשיעור של 5.0% בשנת 2022 ו- 3.5% בשנת 2023. עוד מעריך הבנק המרכזי כי האינפלציה ב- 2022 תעמוד על כ- 4.5% והריבית תעמוד על 2.75% בעוד שנה ממועד פרסום התחזית, כאשר בחודש יולי הועלתה הריבית בשיעור נוסף ב- 0.5% לרמה של 1.25%. עליית הריבית צפויה להביא לגידול בהוצאות המימון וצמצום מרווח התשואה-עלות המימון.

הגידול בביקושים לשטחי לוגיסטיקה ועליית שכ"ד ב- 2021 נבעו בשל הגידול בהיקף המסחר המקוון, אשר התעצם בשל הקורונה וכן בשל קשיים בשרשרת האספקה ברחבי העולם ובישראל, שהובילו לגידול במלאים אצל חברות. כמו כן לאורך השנים ישנן התפתחויות טכנולוגיות בתחום שרשראות האספקה והאחסון הלוגיסטי, שדורשות פיתוח נכסים מתקדמים. העלייה במחירי נכסי הלוגיסטיקה הובילה לירידה בתשואות הנכסים בתחום. להערכתנו, מדובר בתחום דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור המשך הגידול הצפוי באוכלוסייה ובשיעור המסחר המקוון מסך המסחר הקמעונאי. יש לציין עם זאת כי היצע הנכסים הלוגסטיים המתקדמים מצוי אף הוא בגידול מתמיד. להערכת מידרוג, תחום התעשיה והלוגיסטיקה בעל סיכון נמוך יותר מתחום המסחר היות והינו תחום בצמיחה, בין היתר לאור הגידול המהיר במסחר המקוון אשר צפוי להימשך.

פרופיל עסקי

היקף פעילות חלש ביחס לדירוג ופיזור נמוך של נכסים ושוכרים. יחד עם זאת, המיקום האסטרטגי של הנכס ואיכות השוכרים מהווים גורמים ממתני סיכון

לחברה מתחם מניב יחיד הממוקם בפלמחים בשטח של כ- 300 דונמים, מכך כ-260 דונם משמשים ברובם כשטחי אחסנה פתוחה ועל ה-40 דונם הנותרים ישנו מתקן התפלה שמושכר לחברת דרך הים התפלה בע"מ. מתקן ההתפלה הוקם בשנת 2007 בשיטת ה BOO-, כלומר בסיום תקופת ההפעלה המתקן בבעלות פרטית ולא בבעלות המדינה. לאורך השנים הורחבה תפוקת המתקן ונכון להיום המתקן מספק תפוקה לאספקה של 90 מיליון קוב לשנה. בנוסף, קיימות זכויות להקמת מתקן התפלה נוסף ותחנת כח, שנכון למועד פרסום דוח הדירוג אין בכוונת החברה לפתח.

מקרקעין פארק פלמחים מושכר כיום לכ-16 שוכרים שונים עם שיעור תפוסה של למעלה מ-90%, כאשר שלושת השוכרים העיקרים מהווים כ-40% מסך ה-NOI. מח"מ חוזי השכירות הינו קצר יחסית ומסתכם בכ-4 שנים. תמהיל השוכרים במתחם פלמחים מורכב משלושה גורמים עיקריים: א. מתקן התפלה של דרך הים התפלה בע"מ השוכרת חטיבת קרקע לתקופה ארוכה לצורך מתקן התפלה המפיק מותפלים עבור מדינת ישראל עפ"י מכרז בו זכתה דרך הים. ב. שוכרים שונים מענף הרכב. ג. שוכרים מתחום הבנייה, השירותים והתשתיות, השוכרים שטחים במתחם לתקופות קצרות ובינוניות למטרות של אחסנה פתוחה, לוגיסטיקה וייצור.

תרחיש הבסיס של מידרוג מביא בחשבון את תכנית החברה להקמת מרכזי תעסוקה ולוגיסטיקה ודאטה סנטר על מנת לממש את הזכויות בקרקע על פי התב"ע הנוכחית שבתוקף ולמקסם את הפוטנציאל של הקרקע. למועד זה טרם נחתמו חוזים עם שוכרי קצה בקשר עם פיתוח מרכזים מסוג זה. להערכת מידרוג, המיקום האסטרטגי של הפארק במרכז הארץ, בקרבה יחסית לנמל אשדוד (באופן ששטחי אחסון מסוימים בפארק עשויים להיחשב כמחסן בונדד) ובקרבה לצירי תנועה ראשיים, מהווה יתרון יחסית להקמת מתקני לוגסטיקה גדולים וכן מח"מ החוזים הקצר עם השוכרים הקיימים מאפשר לחברה להתחיל פיתוח עסקי בהתראה קצרה.

החברה מחזיקה בנוסף ב-100% באיירפארק אשר בהתאם לדוחות החברה נוסדה בחודש מרץ 2004 במטרה להקים מתקן תעשייה תעופתי עבור כלי טיס אזרחיים בחטיבת קרקע אשר נמצאת בסמוך לבסיס חיל אוויר "עובדה". בהתאם לתוכניות החברה, לאחר פיתוח הקרקע המתקן יעניק שירותים תעשייתיים בתחומים תעופתיים מגוונים, כגון: השבחה, שיפוץ, שדרוג ואחסנה לכלי טיס מרחבי העולם. המיקום של המתחם סמוך לשדה התעופה "עובדה" ולבסיס חיל אוויר. בסוף שנת 2020, החברה השלימה את מלוא התנאים שעמדו לה במסגרת הסכם ההרשאה לתכנון נשוא חטיבת הקרקע והתקבלו האישורים הנדרשים להקצאת הזכויות בחטיבת הקרקע למיזם איירפארק. למועד הדוח, מיזם איירפארק מצוי בהמשכם של שלבי תכנון, פיתוח עסקי ויזום.

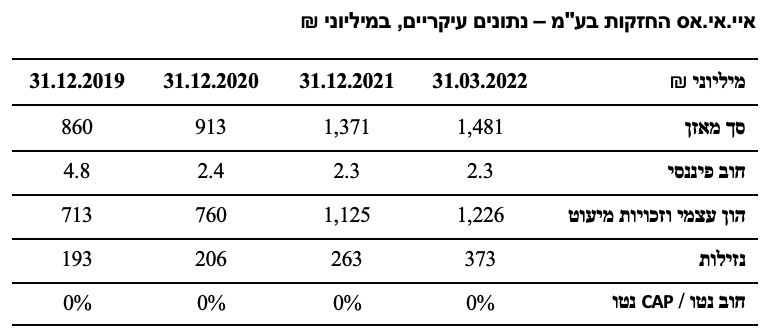

היקף מאזן החברה מסתכם בכ-1.4מיליארד ₪ נכון ליום 31.03.2022, בהשוואה לכ- 960 מיליון ₪ ליום 31.03.2021, גידול שנבע בעיקר משערוך שווי המקרקעין בפארק פלמחים, וכן מגיוס הון מניות בהיקף כ- 150 מיליון ₪. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר ביצוע השקעות באיירפארק ובפארק פלמחים בהתאם לתחזיות שהתקבלו מהחברה, מידרוג מביאה בחשבון גידול חוב בהיקף של כ-250 מיליון ₪ בטווח הקצר (בדרך של אגרות חוב או מממנים אחרים), חלוקת דיבידנד בהיקף של 50% מתוך ה-FFO בהתאם למדיניות החברה והשקעה ב-CAPEX במתחם פלמחים. סך המאזן צפוי להסתכם ב- 1.3-2.2 מיליארד ₪ בטווח הקצר-בינוני, כתלות בהיקף ובקצב ההשקעות בנכסי לוגיסטיקה על ידי החברה.

פרופיל פיננסי

החוב צפוי לעלות בהתאם לתכנית ייזום נכסים לוגיסטיים חדשים, אולם המינוף צפוי להיוותר מתון

נכון ליום 31.03.2022 לחברה חוב פיננסי לא מהותי של כ-2.3 מיליון ₪. בהתאם לתרחיש הבסיס של מידרוג המניח, בין היתר, גידול בחו לצרכי השקעה בפיתוח הנכסים, יחס חוב ל-CAP צפוי להסתכם ב-25%-14%, יחס בולט לחיוב ביחס לרמת הדירוג. מנגד, לחברה היקף FFO נמוך ביחס לרמת הדירוג, הצפוי להסתכם בטווח של 20-25 מיליון ₪ בטווח הקצר-בינוני, בהתאם לתחשיב מידרוג וכלל תרחישי רגישות, כאשר בשנת 2022 החברה צפויה להציג היקף FFO בטווח העליון של התחזית ובהמשך, במהלך תקופת הייזום, צפויה שחיקה לאור קיטון בהכנסות שכירות בזמן ביצוע פיתוח הקרקע לצד עליה בהוצאות המימון כתוצאה מהגידול בחוב. יצוין כי ככל והחברה תיזום על הקרקע על-פני שטח נרחב יותר או תבצע ייזום על כמה חלקים במקביל, היקף ה-FFO צפוי להיות אף נמוך יותר על רקע הקיטון בהכנסות השכירות במהלך הייזום. בטווח הארוך. יחסי הכיסוי של החברה בולטים לחיוב בשל היקף חוב לא מהותי, ובטווח הנראה לעין החברה צפויה להגדיל את החוב הפיננסי לצורך תכנית הפתוח כנזכר לעיל, כך שיחס החוב הפיננסי ל-FFO בהתאם לשנות התחזית בשנים 2022-2023 הינו 10-15 שנים אשר בולט לחיוב את רמת הדירוג.

גמישות פיננסית מנכסים שאינם משועבדים, ונזילות גבוהה

לחברה גמישות בולטת לחיוב, כאשר כל נכסיה אינם משועבדים, ולכן יחס הנכסים הלא משועבדים לסך המאזן נכון ליום 31.03.2022 הינו 80%. בנוסף, נכון ליום 31.03.2022 לחברה יתרות נזילות גבוהות של כ-373 מיליון ₪ (כולל ניירות ערך סחירים של כ-76 מיליון ₪). יתרות נזילות אלו מיועדות בחלקן הגדול לפיתוח הפארק, לצד חוב שהחברה תגייס. להערכת מידרוג, יתרות הנזילות צפויות להיוותר מספקות ביחס לפירעון החוב העתידי בהתאם לאסטרטגיית החברה לצמיחה.

שיקולים הנוספים לדירוג

דירוג אגרות החוב בפועל A2.il נמוך בדרגה מהדירוג הנגזר ממטריצת הדירוג A1.il, וזאת לאור הסיכון הנובע מייזום בהיקפים משמעותיים כפי שבוחנת החברה, בכפוף למציאת שוכר, כאשר לחברה לא קיימת היסטוריה של ביצוע פרויקטים של ייזום בהיקפים משמעותיים. סיכון הייזום מתמתן לאור מינוף נמוך של החברה עם מדיניות נזילות טובה ואסטרטגיה של מציאת שוכרי קצה בטרם הליך הייזום. בהתאם לאסטרטגיית החברה, הייזום יבוצע על בסיס יתרות נזילות החברה וגיוס חוב, ובמקביל חלק משמעותי מהפארק ימשיך להניב הכנסות בתקופת ההקמה. למועד זה טרם נחתמו חוזים עם שוכרי קצה בקשר עם פיתוח מרכזים מסוג זה.

בנוסף, דירוג החברה מושפע מפיזור נכסים והיקף פעילות חלשים ביחס לדירוג, אשר משפיעים לשלילה על הפרופיל הפיננסי של החברה. סיכונים אלו ממותנים חלקית בעקבות מיקום הנכס, איכות המתחם והשוכרים, שיעורי התפוסה הגבוהים והמדיניות הפיננסית השמרנית של החברה המתבטאת ברמת מינוף נמוכה ונזילות גבוהה.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות. במקרה של חברת איי.אי.אס החזקות, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. ענף הנדל"ן משפיע על איכות הסביבה לאורך תהליך הבנייה היוצר בעיקר זיהום, שימוש עודף במים ופסולת. לשיקולים חברתיים הייתה עד כה השפעה נמוכה על תעשיית הלוגיסטיקה בכלל בחברת איי.אי.אס בפרט. עם זאת, בעקבות מגיפת הקורונה חלה האצה לביקוש למבנים לוגיסטיים בשל המעבר לקניות מקוונות. לחברת איי.אי.אס החזקות יש תלות באיש מפתח, יו"ר דירקטוריון החברה ובעל השליטה מר חיים גייר. מידרוג אינה רואה סיכון ממשל תאגידי ספציפי בתלות זו נכון למועד זה. יחד עם זאת, מידרוג תבחן לאורך זמן כיצד תלות זו משפיעה על ביצועי החברה.

Image by Albrecht Fietz from Pixabay

Image by Albrecht Fietz from Pixabay