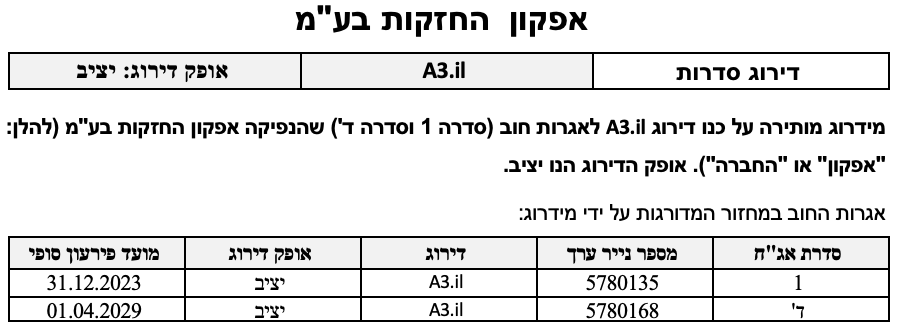

שיקולים עיקריים לדירוג

דירוג החברה משקף פרופיל עסקי חזק ומבוסס בשוק המקומי בתחום המערכות האלקטרו-מכאניות למבנים ותשתיות במגזר מערכות הבקרה. החברה נמנית בין הקבלנים הגדולים בישראל במגזרי הליבה של פעילותה עם היקף הכנסות של כ-2.2 מיליארד ₪ בארבעת הרבעונים שהסתיימו ב- 31.03.2022 (LTM) החברה פועלת לכל אורך שרשרת הערך בענפי הבניה, הקבלנות, האחזקה, בקרה ואנרגיה מתחדשת בצורה סינרגטית. אסטרטגיית החברה הינה לספק את מלוא שרשרת הערך לפרויקטי תשתיות עתירי מערכות וטכנולוגיות תוך התבססות הן כקבלן ראשי והן כקבלן משנה בפרויקטים משמעותיים בתחום הבניה והתשתיות.

ענף הקבלנות מוערך על-ידי מידרוג כבעל סיכון עסקי גבוה יחסית בעיקר בשל אופיו הפרויקטלי וחשיפתו למחזוריות הכלכלית, לסיכונים תפעוליים ולתנודות במחירי סחורות הפוגמים ביכולת השבת ההכנסות. כמו כן, הענף מאופיין בשיעורי רווחיות נמוכים נוכח רמת תחרות גבוהה ומאפייני ההתקשרות. תחום המערכות האלקטרו-מכאניות מאופיין ברווחיות טובה יותר ביחס לתחום ההקמה והביצוע, בין היתר, נוכח ערך מוסף וחסמי כניסה גבוהים יותר. לחברה פעילות משמעותית גם במגזרי הבקרה והסחר המאופיינים בהכנסות יציבות יחסית ורווחיות גבוהה יחסית הממתנים את התנודתיות בפעילות הפרויקטלית.

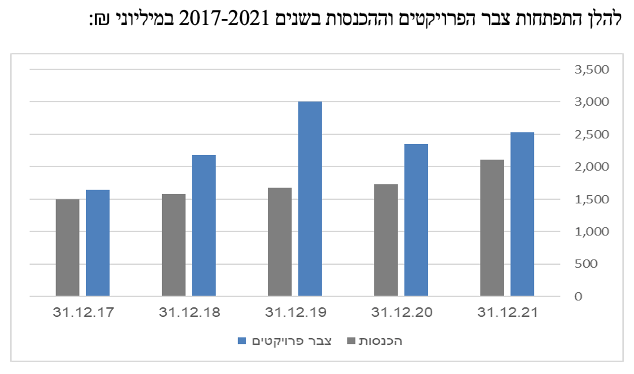

צבר הפרויקטים של החברה (ללא חברות כלולות) ליום 31.03.2022 הסתכם לכ- 2.7 מיליארד ₪ (לא כולל פרויקט נוסף בהיקף של כ-650 מיליון ₪ עליו הודיעה החברה כי בכוונתה לחתום), המשקף גידול של 4% לעומת הצבר בתקופה המקבילה אשתקד כאשר חלקו הארי מיוחס למגזר הפרויקטים אשר מהווה כ- 83% מסך הצבר. נכון ל- 31.12.2021 עמד צבר הפרויקטים של החברה על כ- 2.5 מיליארד ₪ אשר שיקף גידול של 8% לעומת הצבר בשנת 2020 במהלכה נרשמה ירידה של כ- 20% בעיקר בשל ירידה בכמות המכרזים במגזר הפרויקטים בתחום המשרדים, עקב מגפת הקורונה. הגידול המתמשך בצבר נובע בעיקר ממגזר הפרויקטים. נכון ליום 31.03.2022 יחס הצבר להכנסות עומד על כ- 1.2, המצביע על נראות הכנסות גבוהה בטווח הזמן הקצר והבינוני. פרויקטים עיקריים בצבר כוללים את קמפוס מובילאיי, מגדלי הים התיכון, מעונות שלמה ועוד. לחברה חשיפה גבוהה לפרויקט קמפוס מובילאיי אשר היווה כ-24% מהצבר נכון ליום 31.03.2021. נכון ליום 31.03.2022 עם ההתקדמות בפרויקט חלקו בצבר נאמד על כ- 11%. נכון לשנת 2021, למעט פרויקט מובילאיי אין לקבוצה פרויקט אשר תרומתו להכנסות במגזר (וכן ביתר המגזרים) זה מהווה 10% או יותר מסך ההכנסות. החברה נמצאת בשלבי סיום (72% ביצוע למועד 31.03.2022) של פרויקט הקמת קמפוס מובילאיי, אשר מהווה לקוח עיקרי של החברה, פרויקט אשר נאמד לכ-1.1 מיליארד ₪. ברבעון ראשון 2022 ביצעה החברה עדכון באומדני הפרויקט ועדכנה לרעה את הרווח מהפרויקט.

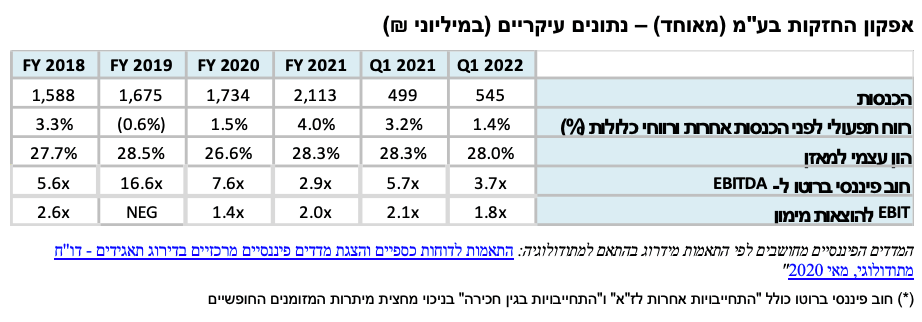

במהלך שנת 2021 רשמה החברה מכירות בסך 2.1 מיליארד ₪ למול 1.7 מיליארד ₪ בשנת 2020. הגידול נבע בעיקר מגידול בפעילות במגזר פרויקטים למבנים ותשתיות ומהתקדמות במספר פרויקטים, ביניהם פרויקט מובילאיי, מגדל ארגמן, פרויקט עבור גוף ממשלתי ועוד. בארבעת הרבעונים שהסתיימו ב- 31.03.2022 רשמה החברה רווח תפעולי (לפני הכנסות והוצאות אחרות) בסך כ- 77 מיליון ₪ למול רווח תפעולי בסך כ- 85 מיליון ₪ בשנת 2021 וכ- 26 מיליון ₪ בשנת 2020. השיפור ברווח התפעולי בשנת 2021 נובע בעיקר במגזר הפרויקטים למבנים ותשתיות כתוצאה מגידול בתחום המערכות האלקטרו-מכאניות בשל תכנית התייעלות ושיפור בפרויקטים ומגידול בתחום הבניה וההנדסה אזרחית, בין היתר כתוצאה מהתקדמות בפרויקטים בעלי רווחיות גבוהה יותר. נציין כי בשנת 2021 רשמה החברה הכנסות אחרות בסך כ- 102 מיליון ₪ מזה, רווח הון בסך כ- 82 מיליון ₪ בגין מכירת ההחזקות בחברת ת.י.ב.א מחקר ופיתוח (1986) בע"מ ("תיבא") ורווח בסך כ- 28 מיליון ₪ משערוך השקעה בחברה כלולה בגין השקעת קרן הליוס בחברת אפקון תחבורה חשמלית.

תרחיש הבסיס של מידרוג מעריך יציבות בהכנסות החברה בשנות התחזית (על אף גידול של כ-31% בצבר הפרויקטים) לצד שחיקה קלה ברווחיות התפעולית וכפועל יוצא גם ב-EBITDA (בנטרול עלויות מחקר ופיתוח), אשר צפויה לנוע בטווח של 100-120 מיליון ₪. (למול כ-121 מיליון ₪ לשנת 2021) תרחיש הבסיס נשען על ההנחות העיקריות הבאות: (1) ירידה בהכנסות במגזר הפרויקטים למבנים ותשתיות כתוצאה משיעור השלמה גבוה בפרויקטים קיימים בהם זכתה החברה בשנים עברו לצד שיעור השלמה נמוך בפרויקטים בהם זכתה החברה במהלך שנת 2021 (2) התייקרות חומרי גלם, אינפלציה ופגיעה בשרשרת הערך יובילו לפגיעה ברווחיות (3) ביצוע מראש של עסקאות רכש (בעיקר ברזל) בפרויקטים חדשים לאור ההתייקרויות שצוינו לעיל תביא לפגיעה בתזרים המזומנים.

מידרוג מעריכה כי בשנות התחזית סכום המקורות מפעולות (FFO) צפוי לנוע בטווח של 60-80 מיליון ₪. מידרוג מניחה השקעות הוניות שוטפות ברכוש קבוע, פירעון התחייבויות חכירה ומיזוגים ורכישות בהיקף של כ-170-180 מיליון ₪ (כולל רכישות והשקעות אשר נכון למועד דו"ח זה בוצעו בפועל). במהלך שנת 2022 עד כה חולקו דיבידנדים בסך כ- 50 מיליון ₪ (מזה, כ- 25 מיליון ₪ לאחר תאריך המאזן). על בסיס הנחות אלו, צפויה החברה בשנת התחזית לייצר תזרים חופשי (FCF) שלילי בטווח של 250-270 מיליון ₪ בשנת 2022 (למול תזרים חופשי חיובי בסך כ- 5 מיליון ₪ בשנת 2021), כולל הנחה לגידול של כ- 110-120 מיליון ₪ בהון החוזר בהתאם לגידול בפועל במהלך הרבעון הראשון לשנת 2022 אשר נבע בעיקרו מגידול ביתרת הלקוחות וההכנסות לקבל מעבודות בחוזי הקמה בעיקר במגזר הפרויקטים ובמגזר הבקרה. נציין, כי התזרים החופשי בשנת 2021 הושפע לחיוב מרווחי הון בגין מכירת חברת תיבא בסך של כ- 80 מיליון ₪ וכי ללא מכירת תיבא הייתה מציגה החברה תזרים חופשי שלילי של כ- 75 מיליון ₪ בעיקר נוכח השקעות הוניות בסך כ- 92 מיליון ₪ וחלוקת דיבידנד בסך כ- 48 מיליון ₪ (לאחר שנתיים ללא חלוקה). לחברה חלויות שוטפות (כולל אג"ח) בסך של כ-53 מיליון ₪ (מזה כ- 40 מיליון ₪ שנפרעו נכון ליום 31.03.2022) וכ-99 מיליון ₪ בשנים 2022 ו-2023 בהתאמה. נציין כי ברבעון הראשון של שנת 2022 הציגה החברה תזרים חופשי שלילי בסך כ- 146 מיליון ₪ בעקבות הגידול האמור בצרכי ההון החוזר (כולל גם ירידה במקדמות ממזמיני עבודות וכן מביצוע מראש של עסקאות רכש (בעיקר ברזל) בפרויקטים חדשים).

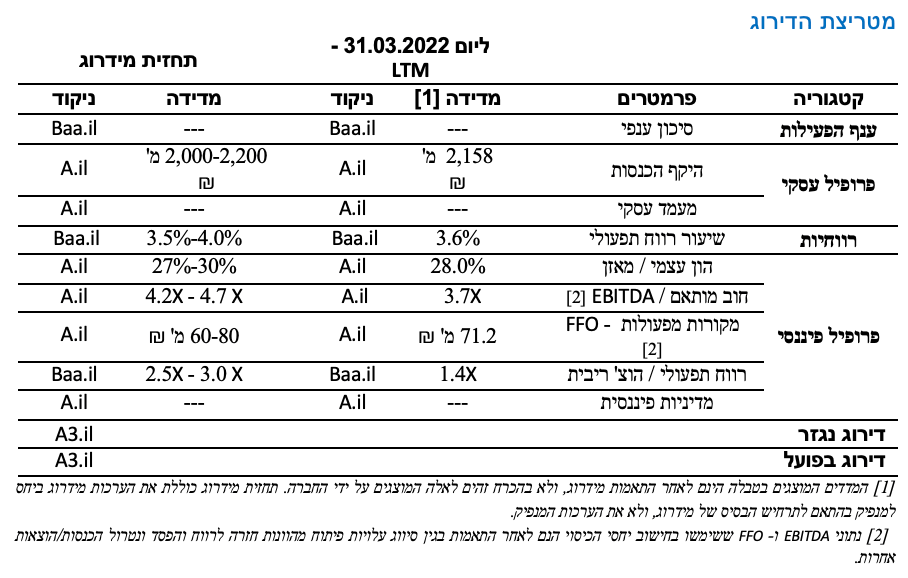

הניהול העסקי והפיננסי של החברה יציב ושמרני לאורך זמן. מדיניות זאת מתבטאת בין השאר בניהול ושמירה על יתרות נזילות בהיקפים גבוהים. לחברה נזילות סבירה ביחס לדירוג הנובעת מיתרות נזילות גבוהות. סך החוב הפיננסי ברוטו של החברה ליום 31.03.2022 הסתכם לכ- 561 מיליון ₪ (למול כ- 591 מיליון ₪ ליום 31.12.2021 וכ- 661 מיליון ₪ ליום 31.03.2021) וכולל יתרת חוב של כ- 165 מיליון ₪ בגין פרויקטי זכיינות תרחיש הבסיס של מידרוג מניח בשנות התחזית יחס כיסוי חוב פיננסי מותאם ל-EBITDA בטווח של X4.7-2.4 (למול X3.7 בארבעת הרבעונים שהסתיימו ביום 31.03.2022) והוא מביא בחשבון כי לפחות מחצית מיתרות הנזילות בקופתה של החברה יופנו לשירות החוב. כפי שצוין לעיל, לחברה נזילות טובה וכן מסגרות אשראי לז"ק חתומות בסך של כ-95 מיליון ₪ (מזה, כ- 35 מיליון ₪ מנוצלות) נכון למועד הדוח. מידרוג מעריכה כי החברה תוסיף להחזיק ביתרות נזילות נאותות. להערכת מידרוג, גמישותה הפיננסית של החברה נתמכת בנגישות גבוהה למקורות מימון החברה עומדת באמות מידה פיננסיות במרווח גבוה.

אופק הדירוג

אופק הדירוג היציב נשען על הערכתנו כי החברה תשמור על מעמדה העסקי החזק בטווח אופק הדירוג. אנו מעריכים כי החברה תעמוד ביחסי הכיסוי ויחסי איתנות בהתאם לתרחיש הבסיס של מידרוג וכן תשמור על יתרות נזילות מספקות לשירות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה ברמת המינוף.

ירידה מתמשכת ביחס כיסוי חוב מותאם ל- EBITDA מתחת ל- 3.0 לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה מתמשכת ביחס כיסוי חוב פיננסי מותאם ל- EBITDA מעל 5.0 לאורך זמן.

היחלשות הרווחיות מעבר לתרחיש הבסיס של מידרוג.

פירוט השיקולים העיקריים לדירוג

סיכון ענפי גבוה הממותן על ידי מעמד עסקי מבוסס בתחומי האלקטרו-מכאניקה ומערכות הבקרה

אפקון הינה אחת החברות המובילות בענף קבלנות הבנייה בישראל, ובעלת מוניטין חזק ובולט, בדגש על תחום המערכות האלקטרו-מכניות והיא פועלת לכל אורך שרשרת הערך בענפי הבניה, הקבלנות, האחזקה, בקרה ואנרגיה מתחדשת בצורה סינרגטית. מעמדה העסקי של החברה נשען על מוניטין גבוה וניסיון רב שנים בתחומי האלקטרו-מכאניקה ומערכות חשמל, בדגש על פרויקטים מורכבים ועתירי מערכות לענפי התעשייה והאנרגיה הן כקבלן ראשי והן כקבלן משנה.

הפרופיל העסקי של החברה נתמך בהיקף הכנסות של כ-2.2 מיליארד ₪ בארבעת הרבעונים שהסתיימו ב- 31.03.2022 וביזור רחב של פרויקטים ולקוחות. החברה מציעה מגוון רחב של פתרונות, שירותים ומוצרים על פני חמישה מגזרים. מגזר פרויקטים למבנים ותשתיות אחראי לכ- 71% מההכנסות לשנת 2021 ("מגזר הפרויקטים") ומגזר בקרה ואוטומציה אחראי לכ- 23% מההכנסות ("מגזר הבקרה"). מגזר הפרויקטים מאופיין בתנודתיות גבוהה בין היתר בשל התחרות השוררת בענף ובשל החשיפה לגורמים מאקרו כלכליים. מגזר הבקרה מאופיין ביציבות וביכולת השבת רווחים גבוהה יותר ביחס למגזר הפרויקטים וזאת בשל תחרות מתונה יחסית, בידול והסתמכות על אלמנטים טכנולוגים והוא ממתן באופן חלקי את הסיכון והתנודתיות הנובעים מהפעילות הפרויקטלית.

לחברה בסיס לקוחות רחב, הכולל חברות גדולות ומבוססות וכן לקוחות ממשלתיים אשר היוו כ-65% וכ- 17% מההכנסות בשנת 2021 בהתאמה. עם לקוחות החברה נמנות חברות במגוון רחב של תחומי פעילות כגון הייטק, אנרגיה, נמלים ושדות תעופה, מערכות דלק, גז ומים, תקשורת, תעשייה, ביטחון, בטיחות ועוד. שיעור הפרשות לחומ"ס זניח לאורך זמן.

מידרוג מעריכה את ענף הקבלנות לפרויקטים למבנים ותשתיות בסיכון עסקי גבוה הנובע מאופיו הפרויקטלי והישענות על זכייה במכרזים וכניסת הזמנות חדשות, באופן המגביל את נראות ההכנסות לאורך זמן ומגדיל את תנודתיות תזרימי המזומנים לאורך המחזור הכלכלי. לחברה חשיפה גבוהה לסביבה המאקרו כלכלית בישראל, בדגש על היקף ההשקעות ההוניות בבינוי, בתשתיות ובנכסים קבועים במשק. בעיתות מיתון, התקציבים הממשלתיים עשויים להוות עוגן ממתן. רמת התחרות בענף גבוהה וקיים ביזור של המתחרים, בין היתר, בשל רמת התחרות וכן בשל מאפייני ההתקשרות, הנעשית לפי רוב באמצעות מכרזים, המייצרים לחצים על המרווח הקבלני. חסמי הכניסה נגזרים לרוב ממורכבות הפרויקט והיקפו, המשפיעים על הצורך בניסיון ומוניטין נצברים, סיווגים קבלניים, ידע הנדסי, יתרונות לגודל, איתנות פיננסית וכדומה. הרווחיות בענף נמוכה יחסית, במידה המגבירה את הסיכון העסקי ודורשת יכולות ניהול ובקרה גבוהות. היעדר תקציב ממשלתי חדש בשנים האחרונות השפיע לשלילה על הענף, אולם, לאורך זמן, ענף הקבלנות בישראל ניזון מהתנופה בהשקעות בתחום התשתיות ביוזמה ממשלתית. ענף הקבלנות בישראל הושפע בשנים האחרונות ממספר גורמים בהם השפעות התפשטות משבר הקורונה שגררו האטה בפעילות הכלכלית, עיכובים בביצוע עבודות ועצירת פרויקטים בין היתר גם בשל עיכובים באישור תקציבים. כמו כן, נרשמו עיכובים באספקה ועליות במחירי חומרי הגלם הן בשל האמור לעיל והן בשל השפעת המלחמה בין רוסיה ואוקראינה. מדד תשומות הבניה למסחר ומשרדים עלה בשנת 2021 ב-8.1%, פי 6 מממוצע העלייה בשלוש השנים האחרונות והגבוה ביותר מאז תחילת פרסומו בשנת 2012

החברה רואה את פעילותה בתחומי ייזום אנרגיה מתחדשת, זכיינות וטעינה חשמלית (בהם היא עוסקת במסגרת מגזר "אחרים") כמנועי צמיחה עיקריים בשנים הבאות. התוצאות הכספיות של פעילויות אלו עד כה הציגו הפסדים לאור הוצאות הייזום וההשקעות הנדרשות (בעיקר בתחום האנרגיות המתחדשות) אשר טרם הניבו הכנסות בהיקפים משמעותיים בהתאם לפוטנציאל . במסגרת פעילויות אלה מחזיקה החברה בבעלות מלאה על פרויקט חוות הרוח סירין וגלבוע. פרויקט זה, אשר הינו אסטרטגי עבור החברה ממומן בחוב פרויקטלי מסוג נון-ריקורס. בשנים האחרונות האיצה החברה את פעילותה בשוק האנרגיה והזכיינות והיא פועלת כיום בתחום האנרגיה המתחדשת בפרויקטים בעיקר באירופה (במסגרת שותפות עם גופים מוסדיים מקבוצת מגדל ומקבוצת מנורה במסגרתו הוקמה שותפות מוגבלת לטובת ביצוע השקעות בפרויקטים בתחום האנרגיה המתחדשת בהיקף השקעה כולל של עד 110 מיליון אירו, אשר 20% ממנו יוזרם ע"י חברת הבת אפקון אנרגיות מתחדשות) ובתחום טעינת הרכבים החשמליים במסגרתו מפעילה נכון ליוני 2022 כ- 500 עמדות טעינה ציבוריות. כמו כן נחתם הסכם מסגרת לשיתוף פעולה עם דור אלון אנרגיה בישראל (1988) בע"מ לפריסה ותפעול של רשת משותפת.

צבר הזמנות משמעותי התורם לנראות ההכנסות בטווח הזמן הקצר והבינוני לצד יציבות במגזר הבקרה ימתנו ירידה ברווחיות במגזר הפרויקטים

צבר הפרויקטים של החברה (ללא חברות כלולות) ליום 31.03.2022 הסתכם לכ- 2.7 מיליארד ₪ (לא כולל פרויקט נוסף בהיקף של כ-650 מיליון ₪ עליו הודיעה החברה כי בכוונתה לחתום), המשקף גידול של 4% לעומת הצבר בתקופה המקבילה אשתקד כאשר חלקו הארי מיוחס למגזר הפרויקטים אשר מהווה כ- 83% מסך הצבר. נכון ל- 31.12.2021 עמד צבר הפרויקטים של החברה על כ- 2.5 מיליארד ₪ אשר שיקף גידול של 8% לעומת הצבר בשנת 2020 במהלכה נרשמה ירידה של כ- 20% בעיקר בשל ירידה בכמות המכרזים במגזר הפרויקטים בתחום המשרדים, עקב מגפת הקורונה. הגידול המתמשך בצבר נובע בעיקר ממגזר הפרויקטים. נכון ליום 31.03.2022 יחס הצבר להכנסות עומד על כ- 1.2, המצביע על נראות הכנסות גבוהה בטווח הזמן הקצר והבינוני. פרויקטים עיקריים בצבר כוללים את קמפוס מובילאיי, מגדלי הים התיכון, מעונות שלמה ועוד. לחברה חשיפה גבוהה לפרויקט קמפוס מובילאיי אשר ליום 31.03.2021 היווה כ-24% מהצבר. נכון ליום 31.03.2022 עם ההתקדמות בפרויקט חלקו בצבר הלך וקטן ונאמד לכ- 11%. נכון לשנת 2021, למעט פרויקט מובילאיי אין לקבוצה פרויקט אשר תרומתו להכנסות במגזר (וכן ביתר המגזרים) זה מהווה 10% או יותר מסך ההכנסות. כפי שצוין, הגידול בצבר יחד עם תמהיל מפוזר תומכים במעמדה העסקי של החברה. תרחיש הבסיס של מידרוג מניח כי בשנת 2022 צפוי גידול נוסף בצבר ההזמנות לאור מכרזים בהם זכתה החברה בפועל, מיצובה העסקי הגבוה של החברה, קשריה ארוכי הטווח ופעילותה המתמשכת מול חברות מובילות במשק. הערכה זו מבוססת גם על תחזית בנק ישראל לצמיחה בהשקעות בנכסים הקבועים בישראל של כ-5.0% בשנת 2022 וכ-3.0% בשנת 2023.

יציבות ברווחי מגזר הבקרה ואוטומציה תפצה על רווחיות נמוכה ותנודתית במגזר הפרויקטים

מגזר הפרויקטים אחראי לכ-27% מסך הרווח התפעולי המגזרי של החברה בשנת 2021, זאת על אף העובדה שהיווה כ- 65% מהכנסות החברה (לפני התאמות בין מגזריות) בשנה זאת. הרווח התפעולי במגזר זה עמד בשנת 2021 על כ- 1.6% למול הפסד תפעולי בשיעור 2.9% ו- 4% בשנים 2020 ו- 2019 בהתאמה. החברה רשמה במגזר זה בשנת 2021 מעבר מהפסד לרווח תפעולי כתוצאה מגידול ברווח בתחום המערכות האלקטרו-מכאניות בשל תכנית ההתייעלות, שיפור בפרויקטים וכן מגידול בתחום הבניה וההנדסה האזרחית, בין היתר כתוצאה מהתקדמות בפרויקטים בעלי רווחיות גבוהה למול שנה קודמת. רווחיות המגזר אינה בולטת לטובה לאורך זמן וחושפת את המגזר ביתר שאת לתקופות של האטה בענף, נוכח תחרות גבוהה ומרכיב גבוה יחסית של עלויות קבועות בניהול, במטה ובשימור יכולות הביצוע של החברה.

מגזר הבקרה והאוטומציה אחראי לכ-66% מסך הרווח התפעולי בשנת 2021 (בשנים 2020 ו- 2019 רווח המגזר היו גבוהים מרווחי החברה לאור הפסדים במגזר הפרויקטים), וזאת למול חלקו מסך ההכנסות (לפני התאמות בין מגזריות) אשר עמד בשנת 2021 על כ- 21% (למול 23% בשנים 2020 ו- 2019). הרווח התפעולי במגזר זה עמד בשנת 2021 על כ- 12.1% לעומת 13.7% ו- 12.3% בשנים 2020 ו- 2019 בהתאמה. מגזר הסחר אחראי לכ- 22% מסך הרווח התפעולי בשנת 2021 וזאת למול חלקו בסך ההכנסות (לפני התאמות בין מגזריות) אשר עמדו בשנת 2021 על כ- 7%. מגזר אחרים הציג הפסד תפעולי בכל אחת מהשנים 2019-2021. לאור האמור לעיל, עמד הרווח התפעולי של החברה על כ-4.0% בשנת 2021 וזאת לעומת רווח בשיעור של כ- 1.5% והפסד בשיעור של כ-0.6% בשנים 2020 ו-2019 בהתאמה.

על אף הגידול בצבר הפרויקטים, אנו מעריכים יציבות בהכנסות בעיקר לאור ירידה בהכנסות במגזר הפרויקטים למבנים ותשתיות כתוצאה משיעור השלמה גבוה בפרויקטים קיימים בהם זכתה החברה בשנים עברו לצד שיעור השלמה נמוך בפרויקטים בהם זכתה החברה במהלך שנת 2021. כמו כן, אנו מניחים כי שיעור הרווח התפעולי (לפני אחרות ולפני רווחי כלולות) להכנסות ינוע בטווח של 4.0%-3.5% בהשוואה לשיעור של כ- 4.0% בשנת 2021, כולל שחיקה קלה ברווחיות במגזר הפרויקטים, ירידה אשר תמותן בעיקר ע"י יציבות ברווחיות מגזר הבקרה ואוטומציה. להערכת מידרוג, היותה של החברה קבלן משנה בחלק ניכר מהפרויקטים משליכה לשלילה על רווחיותה במגזר זה. מגזר הבקרה מאופיין ברווחיות תפעולית גבוהה של כ- 11% בממוצע בשנים 2019-2021 אשר נובעת מיתרונותיה היחסיים של החברה בתחומים עתירי מערכות אלקטרו-מכאניות ומערכות שליטה ובקרה (שו"ב) וכן בתחומי האנרגיה המתחדשת.

שחיקה בבסיס ה-EBITDA, גידול בצורכי ההון החוזר וקיטון ביתרת המזומנים יביאו לתזרים חופשי שלילי ויעיבו על יחסי הכיסוי

מידרוג מעריכה כי בשנות התחזית סכום המקורות מפעולות (FFO) צפוי לנוע בטווח של 60-80 מיליון ₪. מידרוג מניחה השקעות הוניות שוטפות ברכוש קבוע, פירעון התחייבויות חכירה ומיזוגים ורכישות בהיקף של כ-170-180 מיליון ₪ (כולל רכישות והשקעות אשר נכון למועד דו"ח זה בוצעו בפועל). במהלך שנת 2022 עד כה חולקו דיבידנדים בסך כ- 50 מיליון ₪ (מזה, כ- 25 מיליון ₪ לאחר תאריך המאזן). על בסיס הנחות אלו, צפויה החברה בשנת התחזית לייצר תזרים חופשי (FCF) שלילי בטווח של 250-270 מיליון ₪ בשנת 2022 (למול תזרים חיובי בסך כ- 5 מיליון ₪ בשנת 2021), כולל הנחה לגידול של כ- 110-120 מיליון ₪ בהון החוזר בהתאם לגידול בפועל במהלך הרבעון הראשון לשנת 2022 אשר נבע בעיקרו מגידול ביתרת הלקוחות וההכנסות לקבל מעבודות בחוזי הקמה בעיקר במגזר הפרויקטים ובמגזר הבקרה. נציין, כי התזרים החופשי בשנת 2021 הושפע לחיוב מרווחי הון בגין מכירת חברת תיבא בסך של כ- 80 מיליון ₪ וכי ללא מכירת תיבא הייתה מציגה החברה תזרים חופשי שלילי של כ- 75 מיליון ₪ בעיקר נוכח השקעות הוניות בסך כ- 92 מיליון ₪ וחלוקת דיבידנד בסך כ- 48 מיליון ₪ (לאחר שנתיים ללא חלוקה). לחברה חלויות שוטפות (כולל אג"ח) בסך של כ-53 מיליון ₪ (מזה כ- 40 מיליון ₪ שנפרעו נכון ליום 31.03.2022) ₪ וכ-99 מיליון ₪ בשנים 2022 ו-2023 בהתאמה. נציין כי ברבעון הראשון של שנת 2022 הציגה החברה תזרים חופשי שלילי בסך כ- 146 מיליון ₪ בעקבות הגידול האמור בצרכי ההון החוזר (כולל גם ירידה במקדמות ממזמיני עבודות וכן מביצוע מראש של עסקאות רכש (בעיקר ברזל) בפרויקטים חדשים).

נכון ליום 31.03.2022 לחברה חוב פיננסי ברוטו בהיקף של כ- 561 מיליון ₪ (לעומת כ-591 מיליון ₪ נכון ל- 31.12.2021 וכ- 661 מיליון ₪ נכון ל- 31.03.2021) הכולל יתרת חוב פרויקטלי נון ריקורס של כ-165 מיליון ₪ בגין פרויקטי חוות הרוח והזכיינות. היקף היתרות הנזילות למועד זה הינו כ- 275 מיליון ₪ (לעומת כ- 473 מיליון ₪ נכון ל- 31.12.2021, ירידה הנובעת כאמור בעיקר כתוצאה מגידול ביתרת הלקוחות, ירידה במקדמות ממזמיני עבודות וכן מביצוע מראש של עסקאות רכש (בעיקר ברזל) בפרויקטים חדשים. רמת המינוף של החברה הולמת את הדירוג, כפי שמשתקף ביחס הון למאזן בשיעור יציב של כ-28.0%, נכון ליום 31.03.2022. מידרוג מניחה כי רמת המינוף תיגזר מהיקף ההשקעות במיזוגים ורכישות וכן מהיקף העלייה בהון החוזר, נוכח כניסה של פרויקטים חדשים. מידרוג מעריכה כי יחס כיסוי חוב פיננסי מותאם ל- EBITDA צפוי לעמוד בטווח של X4.7-X4.2 למול X3.7 בארבעת הרבעונים שהסתיימו ב- 31.03.2022, עלייה אשר נובעת בעיקר מהגידול בחוב נטו.

רמת נזילות טובה למול צורכי שירות החוב לצד יתרות מזומנים בהיקפים גבוהים על אף קיטון משמעותי בתחילת שנת 2022

רמת הנזילות של החברה טובה ונשענת על יתרות נזילות חופשיות בהיקף של כ- 275 מיליון ₪ ליום 31.03.2022. נכון למועד הדו"ח לחברה מסגרות אשראי לז"ק חתומות בסך של כ-95 מיליון ₪ (מזה, כ- 35 מיליון ₪ מנוצלות) אנו מניחים כי החברה תוסיף להחזיק ביתרות נזילות נאותות. להערכת מידרוג, גמישותה הפיננסית של החברה נתמכת בנגישות גבוהה למקורות מימון. לחברה פירעונות של כ-53 מיליון ₪ (מזה כ- 40 מיליון ₪ שנפרעו נכון ליום 31.03.2022) וכ-99 מיליון ₪ בשנים 2022 ו-2023 בהתאמה.

לחברה אמות מידה פיננסיות מול מחזיקי האג"ח ומול תאגידים בנקאיים, בהן היא עומדת נכון למועד הדו"ח במרווח גבוה.

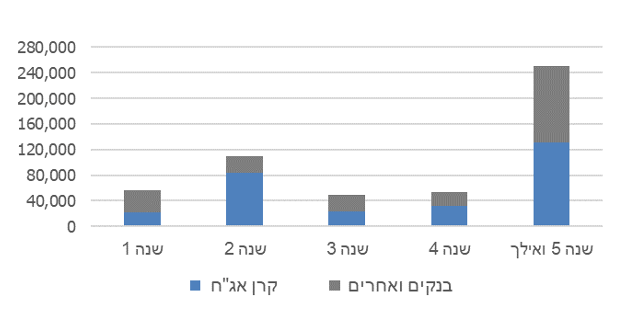

אפקון החזקות בע"מ – לוח סילוקין לפירעון הלוואות לזמן ארוך ליום 31.03.2022, באלפי ₪

ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. כחברה קבלנית החברה חשופה לסיכון של בטיחות עובדיה באתרי הבנייה ולסיכונים משפטיים וסיכון מוניטין הכרוכים בכך. הניהול העסקי והפיננסי של החברה לאורך זמן יציב ושמרני, ומדיניות זו מתבטאת בין השאר בניהול ושמירה על יתרות נזילות בהיקפים גבוהים. להערכת מידרוג החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה.

Image by OpenClipart-Vectors from Pixabay

Image by OpenClipart-Vectors from Pixabay