החברה

כנראה שאין צורך בהצגת חברת בזק. זו חברה כה ידועה ומעורבת בחיינו, כאזרחי המדינה, שאין צורך בפירוט יתר על מהותה. העניין הוא שעל פי אתרה, היא מציגה חלון ראווה גדול הרבה ביותר של מוצרים ושירותים בעולם הרשת מאשר מה שהיה מקובל להיות אצלה בסיס ההתעסקות: הטלפון הקווי. הנה דף הפתיחה של החברה, עם פירוט השירותים:

מעבר לחלוקה בין מנוי פרטי ועסקי, והעובדה שניתן לרכוש מוצרים בחנויות החברה (1), רוב רובם של הפעילויות המוצעות הינן קשורות להקמה, שירות, שדרוג, ניהול, שימוש, והגנה מפני מזיקים בעולם האינטרנט (2). על קו הטלפון, ההיסטורי והטוב, נותרו רק שלוש אופציות קטנות (3). למרות שזו הפשטה מאוד גדולה של פעילות החברה, חלון הראווה הזה מדגים היטב את המיקוד העסקי הנוכחי של בזק.

ברור שהרבה מאוד מאמצים מושקעים גם בשיפור התשתיות, המשמשות גם חברות אחרות. אבל, עיקר הצד העוסק בלקוח הסופי נבנה על בסיס הטכנולוגיה החדשני, המציע הרבה יותר תכנים ואפשרויות. מכל מה שניתן לומר על בזק, ויש די הרבה, אני חושב שהנקודה הזו היא הבולטת והמעניינת ביותר. זה זמן רב כבר. ועכשיו, נעבור לחלק העסקי של החברה, ואיך שוקי ההון רואים אותה.

תוצאות עסקיות

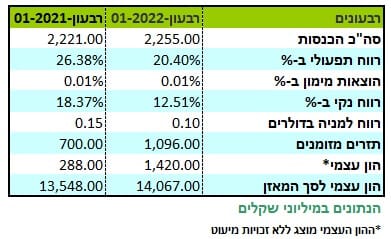

נתחיל בתוצאות רבעוניות, המשוות בין הרבעון הראשון של 2022, וזה של 2021:

סך ההכנסות גדל ברבעון הראשון של 2022 אבל מדדי הרווח קטנו או נשארו כשהיו: התפעולי, הנקי, הרווח למניה כל אלו די אכזבו. לעומת זאת, יש לציין שתזרים המזומנים גדל פלאים, מ-700 מיליוני שקלים ל-1096 מיליונים. גם ההון העצמי וגם זה לצורכי המאזן גדלו. שילוב נתונים אלו מעניין מאוד. מדוע הרווחיות קטנה? האם בזק סובלת מתחרות קשה, והייתה חייבת להוריד מחירים על מנת לשרוד כשחקן ראשי בסגמנט שלה? זה גם הגיוני כי אנו רואים גידול בהון העצמי, ואף בהכנסות, וזה אומר שלא היו כאן פחות מכירות.

בטבלה השנתית הזו אנו רואים את ההתפתחות של הסכומים מאז 2019 ועד סוף 2021. מה קרה אז לבזק? ניתן לציין שסה"כ ההכנסות נפגעו מהקורונה אבל חזרו לרוב גודלן עד סוף 2021. תזרים המזומנים היה דווקא הקטן ביותר ב-2021 כאשר ב-2020, שנת הקורונה, ראינו גידול ניכר. מה קרה? כנראה שהיו הרבה לקוחות שרכשו שירותים נוספים באותה תקופה של סגרים.

מדוע זה לא התבטא בגידול בהכנסות? את זה אני באמת לא יודע לומר... מה שכן בטוח הוא הגידול היפה בשלושת פרמטרי הרווחיות: תפעולי: 21.20%, נקי: 13.41%, ובמיוחד הרווח למניה של 0.43. הם נתוני 2021, וטובים מהערכים הקודמים בצורה ברורה מאוד. הרווח למניה ב-2019 היה בכלל שלילי!

מוסדיים ובורסה

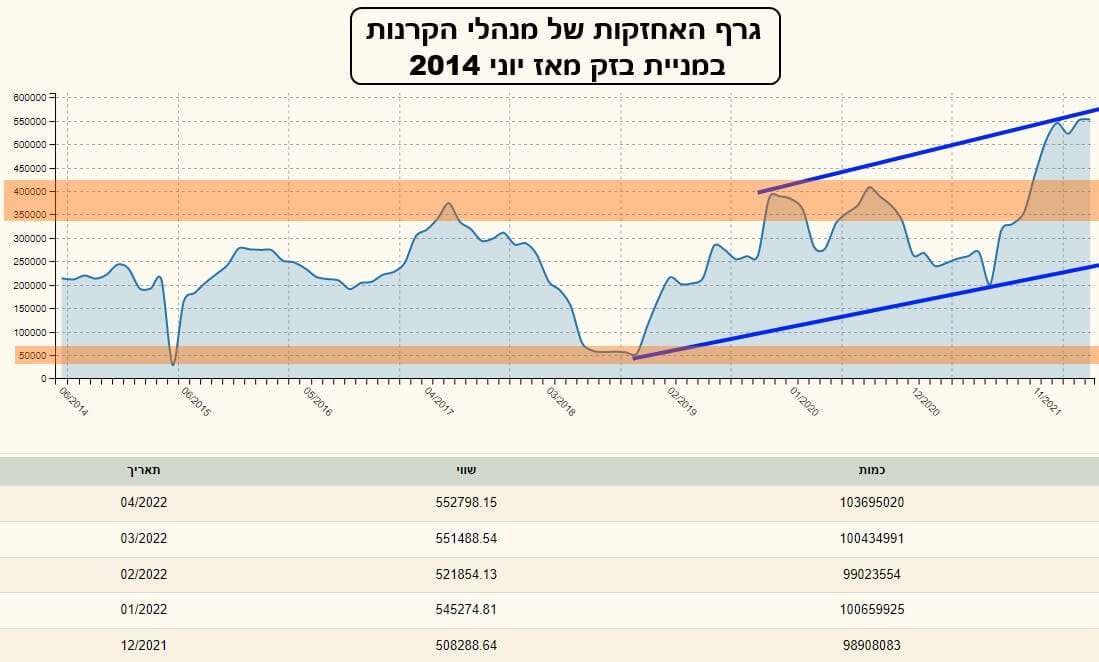

כרגיל, אנו מתחילים במבט על מה שעשו מנהלי קרנות הנאמנות במניה. בגרף המוצג אתם רואים שתי תקופות: עד תחילת 2019, ואחרי תחילת 2019. בחלק הראשון, ניתן לומר שהמנהלים נעו בין גבול עליון, סביב 350-400 מיליוני שקלים של אחזקות, ותחתית של 50 מיליונים בלבד. זה היה דשדוש רחב מאוד אבל עדיין דשדוש.

בתקופה השנייה, אנו רואים תחום רחב לא פחות אבל במבנה של מגמה עולה: שיאים ושפלים עולים. זאת, כאשר השיא הנוכחי נמצא מעל הגבול העליון הקודם של 400 מיליונים עם סביבה של 550 מיליונים. לדעתי, זו הבעת אמון בחברה, ובמיוחד בהתפתחותה הטכנולוגית מול התחרות הבלתי פוסקת בה, מחוץ לעניין התשתיות.

את מה שראינו בצד המוסדי אנו רואים גם במניה בבורסה. אבל, עם שינוי תאריכים קטן: כאן, נקודת המפנה הייתה תחילת 2020. בדיוק כאשר הגיעה הקורונה. המניה סבבה אז סביב המחיר העגול והנמוך כל כך של 200! משם, לאט אבל בטוח, היא טיפסה לכיוון ה-400 (100% עליה) והגיעה לשם בסתיו 2020. השאלה הגדולה הייתה: האם זהו שיא גבוה למען שפל נמוך יותר או גבוה יותר?

התשובה ניתנה במשך החצי הראשון של 2021 כאשר ראינו שני שפלים גבוהים יותר סביב מחיר של 300. משם הופנמה ההבנה שלפנינו מניה אשר שינתה דיסקט. השיא הבא היה ב-600 (עוד 100% עליה), כאשר התווסף אלמנט חשוב של חיוב: שימו לב לגידול העצום במחזורים הרגילים והמוסדיים באותה תקופה (1). תצוגת האמון הזו לא נעלמה מעיני המשקיעים, ואלו חזרו לצד הביקוש אחרי תיקון יורד מתחייב. המניה כיום שוב נושקת ל-600.

לסיכום:

כאשר מסתכלים על מניית בזק לא מבחינים בתנועה שונה וחריגה. כזו שתהיה תוצאה של המשבר הנוכחי בשוקי ההון. המהלך העולה של המניה נראה הגיוני ורציף טכנית לחלוטין. נכון שהתנודתיות כאן די גדולה אבל המבנה כולו קלאסי לחלוטין. וזו נקודה חשובה מאוד לטובת המניה הזו. אמון המוסדיים של קרנות הנאמנות, המובע על ידי המגמה העולה באחזקותיהם, מוסיף לחיוב הכללי.

מה שכן מפריע הוא אלמנט התוצאות הרבעוניות האחרונות. היה כאן שיבוש מהלך של רווחיות גדלה, שראינו אותו בהשוואה הרב-שנתית. מה קרה? אינני יודע בדיוק לומר חוץ מההשערה שהתחרות מצריכה ירידה ברווח בזמן של גידול הכנסות. בכל אופן, גם בגלל מהותה המשמעותי במשק הישראלי, וגם מן הניתוח הזה ממש, אני חושב שכל משקיע חכם יעשה טוב אם הוא יעקוב אחרי חברת התקשורת הגדולה הזו. המון הצלחה לכולם.

צילום פאנדר

צילום פאנדר

/ קרדיט: אילוסטרציה – AI")