הנושא הפעם, הקרנות הגדולות ביותר בשוק קרנות הנאמנות. כתבה זו שונה מהרגיל. בדרך כלל, אנחנו מביאים בפניכם חתך של קרנות המגיעות מאותה קטגוריה. או השייכות לאותו נושא כללי. הפעם מה שמאחד את 10 הקרנות הנסקרות הוא היקף ההון המנוהל בהן. בחרנו את 10 הקרנות הגדולות בשוק קרנות הנאמנות הישראליות, כאשר ניפינו את הקרנות הכספיות השקליות והצמודות מט"ח. נשארנו עם קבוצה די הטרוגנית, עם הטיה גדולה לכיוון קרנות המדמות תיק 10־90 (יש 5 קרנות כאלו מתוך ה־10), וזאת כאשר אני מכליל כאן את הקרן 15־85 כחלק אינטגראלי של הקבוצה הזו. מעבר לקרנות 10־90, יש לנו כאן ייצוג לקרן המדמה תיק של חלוקה של 20־80, קרן של ה־30־70, קרן אג"ח ממשלתי נטו, קרן של אג"ח קונצרני נטו, וקרן אחת מנייתית לחלוטין.

יש לומר מיד, אין זה פלא שקבוצת ה־10־90 כה בולטת בין הקרנות הגדולות בשוק. אחרי הכול, כתבתי בהזדמנויות רבות מאוד שהמשקיע הישראלי שמרן ביסודו. נטייתו זו מביאה אותו לשים המון כספים לסוג זה של "מינימום סיכון". כזה שאינו גורם לו לנדודי שינה אבל גם אינו מונע ממנו מלהשתתף במשחק הגדול של שוק המניות. 10־90 הוא סמל של אותו אופי שמרני, כאשר הקרנות האחרות הן פשוט הפופולאריות בסגמנט שלהן.

למה בחרנו את הקרנות הגדולות? ומה המטרה העיקרית של הכתבה?

התשובה לשאלה הראשונה די פשוטה: יש היוצאים מתוך הנחה שהגדולות הן גם הפופולאריות ביותר. האם זה נכון? לא תמיד. ניקח שתי דוגמאות דמיוניות פשוטות להבהרת העניין: הדוגמה הראשונה תהיה של קרן גדולה מאוד, וגם וותיקה מאוד, עם 2 מיליארד שקל תחת ניהול. היא פשוט צברה קהל לקוחות רב לאורך השנים אבל, אם מסתכלים על אלמנט הגיוסים והפדיונות שלה בשנה האחרונה, אנחנו רואים ירידה מתמדת בהון המנוהל, של כחצי מיליארד שקל. היתרה עדיין מכובדת למדי, אבל לאבד חמישית מהקרן בשנה זה משהו המעיד על ירידה דרמטית בפופולאריות. דוגמה שנייה: קרן עם 1.5 מיליארד שקל היום, בעלת וותק של ארבע שנים לערך, שמצליחה להגדיל את הגיוסים באופן מתמיד עד כדי 500 מיליוני שקלים בשנה האחרונה. אמנם, ה־1.5 קטנים מה־2 של הקרן הקודמת אבל, הדינאמיקה בה שונה לחלוטין. לסיכום עניין הגודל, כדי לקבוע אם המשקיעים "אוהבים" יותר קרן זו או אחרת יש צורך בגודל התחלתי מספק משמעותי, דינאמיקה חיובית של גיוסים, והימצאות בחלק העליון של המספרים האלו בתוך הקטגוריה של הקרן המדוברת. רק קומבינציה של שלושת האלמנטים האלו יאשרו סופית את אמון היתר של הציבור בקרן הנבדקת.

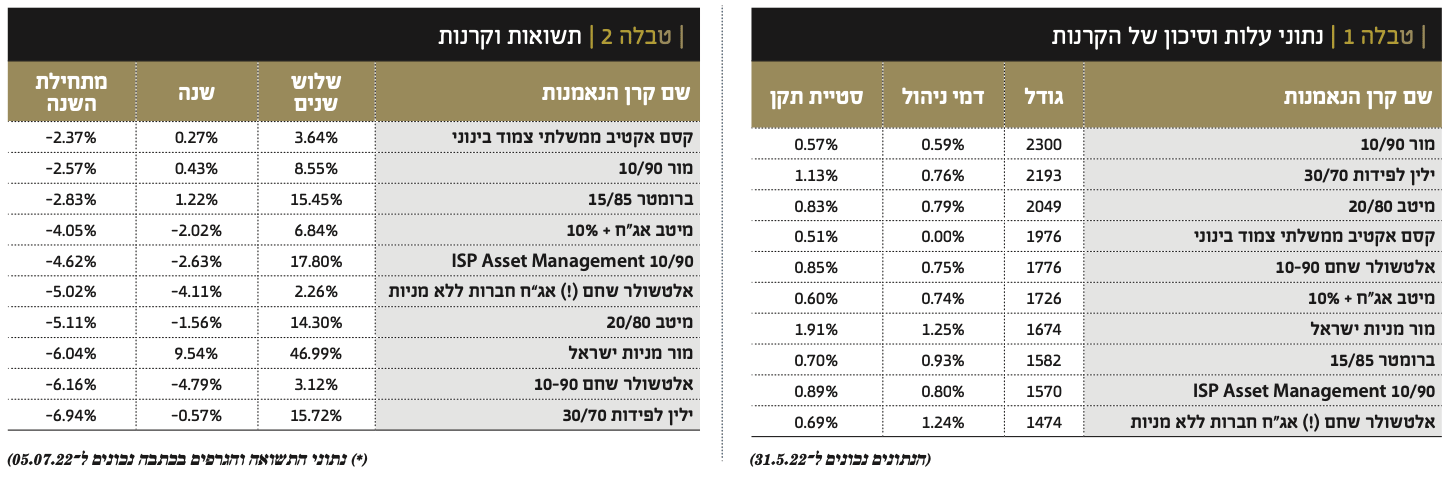

מור הקרן הגדולה ביותר

בראש בטבלה 1 הקרן של מור 10־90, אחריה הקרן של ילין לפידות המדמה תיק של 30־70, ואחריה קרן של מיטב 20־80. לקסם יש רק נציגות אחת עם קרן מנוהלת של אג"ח ממשלתי, ואחריה קרן של אלטשולר שחם לעולם ה־10־90. מיטב מופיעה שוב עם קרן של 10־90 משלה, ואחריה קרן מנייתית מקומית נטו של מור. ברומטר מצליח להיכנס לרשימה קרן משלה עם חלוקה "חדשנית" של 15־85, ואחריה קרן של איילון ו־ISP. האחרונה גם היא 10-90. סוגרת הרשימה קרן של אלטשולר שחם עם אג”ח קונצרני, ללא מניות, ועם יכולת להחזיק אגרות חוב לא מדורגות להשקעה. בסה”כ, כל הקרנות האלו וותיקות למדי, כאשר הצעירה ביותר הינה הקרן של ISP שנולדה בסוף 2018. כולן, ללא יוצא מהכלל, לא שינו מדיניות השקעה מאז היווצרותן, וזה הישג שאי אפשר לקחת מהן בהחלט. מרווח הגדלים נע בין 2.3 מיליארדי שקלים ועד קצת פחות מ־1.5 מיליארדי שקלים.

כאן אנחנו נכנסים לטריטוריה קשה של השוני המהותי ביניהן: דמי הניהול נעים בין 1.25% בקרן המנייתית של מור ו־0% בקרן של קסם (שימו לב שיש לקרן דמי הוספה). סטיית התקן גם היא נעה בתחום רחב שבין 1.91% בקרן מניות של מור ו־0.51% בקרן של קסם המטפלת באג”ח ממשלתי. ברור ששני פרמטרים אלו מאוד מגוונים, ותלויים באופי הקרן. בגדול, כלל האצבע הוא כזה: ככל שיש צורך בניהול, והנכסים מסוכנים יותר, דמי הניהול יהיו גבוהים יותר וסטיית התקן, המצביעה על תנודתיות תהיה גם היא גבוהה.

הקרן הגדולה היא גם המובילה בתשואה

כפי שאמרנו בהתחלה, השוואת התשואות לא באמת 'משווה' בין הקרנות לאור העובדה שהקרנות מנוהלות באפיקים שונים לחלוטין. בכל מקרה נציין כי התשואה היפה במיוחד היא של מור מניות ישראל המגיעה עד כדי 47% ועד התשואה הנמוכה מאוד בקרן של אלטשולר שחם(!) אג"ח חברות ללא מניות עם תשואה של 2.26%. אגב, עבור קרן שמוכנה לקחת סיכונים עם אגרות חוב לא מדורגות זה ממש נמוך.

בטווח הבינוני השנתי, התמונה מורכבת יותר אבל יש עדיין מובילה ברורה, הקרן המנייתית של מור, וכל השאר. המניות עשו כה הרבה עד תחילת 2022 שהן עדיין מקריסות כל אלמנט אחר. שימו לב לדבר מעניין שנפגוש הלאה: הגרועה השנתית היא דווקא קרן 10־90! זו של אלטשולר שחם. לדעתי, הבחירה של המניות בתיק של הקרן היו לרועץ יותר מכל דבר אחר במקרה הזה. ולבסוף, המבט של הטווח הקצר, המתאר מה שקרה מאז תחילת השנה. מבט שלילי, אדום לכל אורך הדרך: הפעם, העניין ברור למדי מי שהיה על הגובה עכשיו סובל (מור מניות ישראל) עם 6.04%, אבל במיוחד הקרן של ילין לפידות עם 30% חשיפה מנייתית עם מינוס 6.94%. ובאופן מעניין גם הקרן של אלטשולר 10־90 עם 6.16%. שימו לב שמור היא הפחות גרועה משתי אחיותיה המכילות מרכיב עצום של אג"ח. וזה אומר הרבה על מה שקרה בעולם האג"ח.

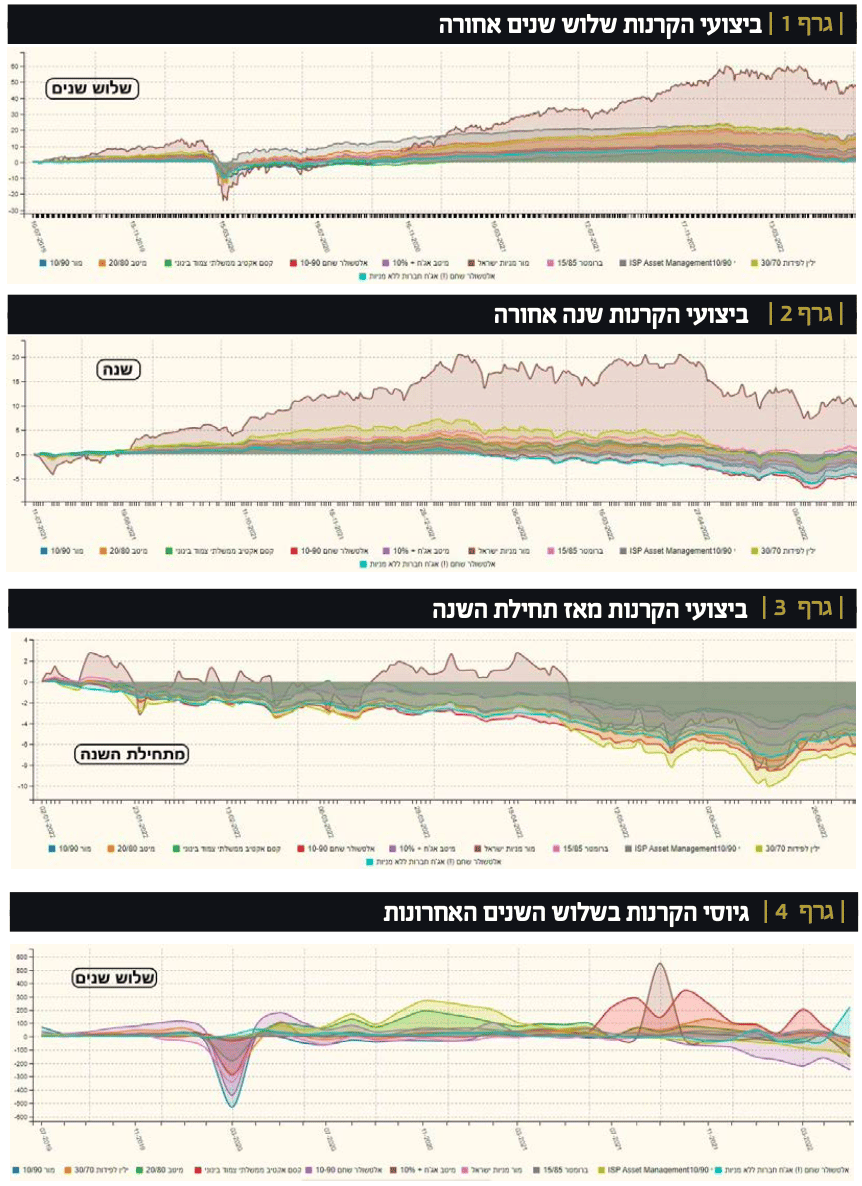

ביצועי הקרנות בגרפים

כמו בתמיד, אין כמו מבט על הגרפים של התקופות השונות כדי לקבל מושג אמיתי ביחס למגמות בתנועות המחיר של הקרנות. לכן, אנחנו מביאים בפניכם את שלושת הגרפים של שלושת התקופות שהזכרתי: שלוש שנים, שנה, ומתחילת השנה. ניתן לראות שהמניות (דרך החלון של הקרן של מור מניות ישראל) היו לכוכב הבלתי מעורער של הטווח הרחוק והבינוני (3־1 שנים), ומהסובלים יותר של הטווח הקצר. מבין כל הקרנות המוצגות כאן עקב גודלן, דווקא קרן 30־70 של ילין לפידות הייתה לגרועה

מאז תחילת השנה, אחריה קרן 10־90 של אלטשולר שחם, ורק אחרי זה הקרן של מור מניות ישראל. מה שמעניין בגרפים ומה שאינו נאמר לנו במספרים הוא הצד הקורלטיבי המדהים של כל הקרנות חוץ מאשר הקרן של מור מניות ישראל. שימו לב איך העקומות נעות באותה צורה ממש, ולא משנה בכלל ההרכבים או החלוקות הפנימיות. מה שמשתנה היא העוצמה היחסית של התנועה מעלה ומטה אבל הכיווניות נשמרת בצורה מדהימה. מדוע זה כך? פשוט מאוד: בסה"כ, מאז התקומה מהקורונה, העניין היה די פשוט, בשוק ההון: הכול עלה! האג"ח עלה כדי להגיע לתשואות מינימאליות התואמות את הריבית של הבנקים המרכזיים, והמניות עלו בגלל הכסף הנזיל המוזרם לשוק כל הזמן. וכאשר התהפך הגלגל, האג"ח והמניות עשו את המסלול ההפוך גם כן. האחד לא היה המפלט של השני כמו שהיינו רגילים מהנפילות מהתקופות הקודמות. ההבדלים בין הקרנות פשוט משקפים את האופי של הנכסים אבל לא מהותם הזהה מתודולוגית. לפחות במשבר הנוכחי. ובסיכום נאמר משהו נוסף ביחס לתשואות של הטווח הקצר.

גיוסים ופדיונות וסיכום קצר

כמו תמיד, אנחנו שואלים עצמנו אם גרף הגיוסים ישקף את מה שאנחנו מבינים מהתמונה של גודל הקרנות והביצועים שלהן. בגרף 4 התשובה.

בגרף 4 אנחנו רואים שלוש שנים של גיוסים בקרנות האלו, שהיו כבר גדולות מאוד מתחילת התקופה המוצגת כאן. בקורונה (מרץ 2020) הכול נפל, אבל מור 10-90 בלטה בפדיונות שבה עקב הפאניקה הכללית שאחזה אז בציבור. מעניין שהיא אבדה יותר מאשר מור מניות ישראל. מאז, ועד אמצע 2021 ראינו דווקא גידול ניכר ב־ISP ובמיטב 20־80. מדוע דווקא אלו? אני מניח שהשיווק שיחק כאן תפקיד גדול מאוד כי מהותית לא הייתה סיבה שלקרנות האלו תהיה עדיפות על הרבה מאוד מהקרנות ברשימה שלפניכם. פתאום, בקיץ 2021 אנחנו רואים הובלה ענקית של קסם אקטיב וקריסה מטה של אלטשולר שחם 10־90. לבסוף, לאחרונה, אלטשולר שחם אג”ח קונצרני דווקא מגייסת חזרה הכי הרבה מכולן.

סיכום | מרבית הכסף לא נפגע מהירידות

הפעם, הצגנו את 10 הקרנות הגדולות שאינן כספיות. חוץ ממור מניות ישראל, שבלטה מאוד בזמנים הטובים של הבורסה המקומית, כל שאר הקרנות נעו בקורלציה די צמודה, וזאת בכל הטווחים. לגבי הטווח הקצר יש בהחלט אנומליה קטנה: מור מניות ישראל, שמוקדשת כולה למניות לא ירדה הכי הרבה. זו הייתה הציפייה ההגיונית אבל זה לא קרה. דווקא קרנות 10־90 של ילין לפידות ושל אלטשולר שחם עשו זאת. מה קורה כאן? הרמז נמצא כבר בשאלה: המשבר הזה מאופיין במלחמה באינפלציה, וזו גרמה להתאמת תשואות כלפי מעלה ופגעה אנושות בכל האג"ח. עד כדי כך שמי שהחזיק הרבה יותר אג"ח "סולידי" לכאורה נפגע יותר מאשר זה שהיה מלא במניות. ומשהו קטן לסיום: המנעד של הירידות (2.37% בקרן של קסם אקטיב ועד ה־6.94% בילין לפידות 30־70) אומר לנו שבסה"כ, ולמרות הדרמה הגדולה, רוב הציבור הנמצא בקרנות הגדולות באמת לא נפגע אנושות עד כה. נקווה שזה יימשך כך! המון הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום

משה שלום