נקודות עיקריות

בשבוע האחרון, השווקים שאבו עידוד מדברי פאוול לגבי סימני ההתמתנות בפעילות הכלכלית והחולשה בצריכה. באופן פרדוקסלי, התכווצות בפעילות ברבעון ב' תמכה במגמה החיובית. בכול זאת, פאוול גם הדגיש את החתירה ליעד אינפלציה של 2% והעובדה ששוק העבודה מאד חזק. אינפלציית PCE הפתיעה כלפי מעלה.

מאקרו ישראל: התרחבות ברבעון ב'

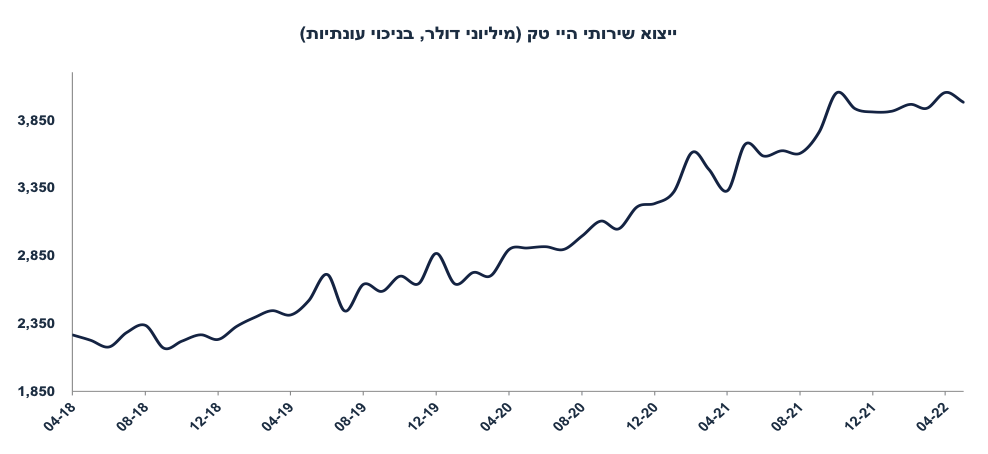

ייצוא שירותי ההיי טק התייצב על רמה גבוהה ב-9% מעל ממוצע 2021. מגמה חיובית זו תומכת בשקל ובנתוני הצמיחה של רבעון ב'.

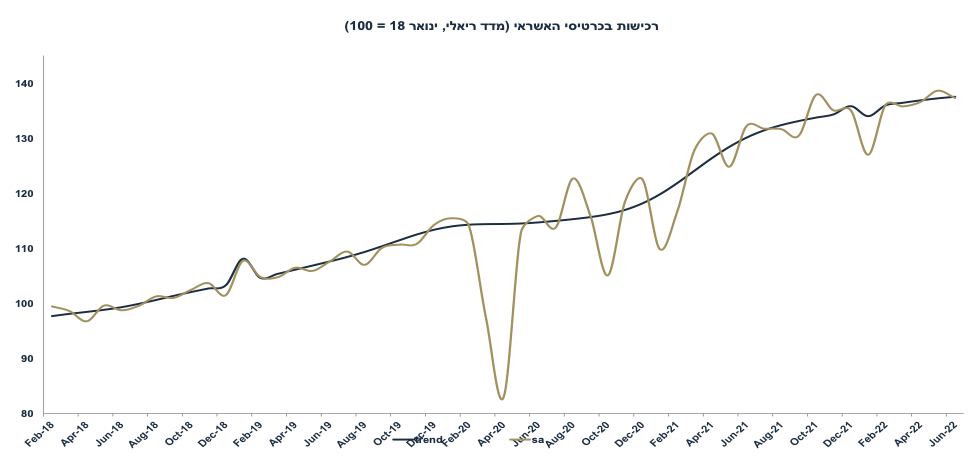

ברבעון ב' הרכישות המקומיות בכרטיסי אשראי עלו ב-3.2% (ריאלית).

סביבת האינפלציה: מדד אוגוסט נמוך

בתחילת אוגוסט צפויה הוזלה של 13% (בערך) במחירי הדלקים אשר תתרום 0.5%- למדד. מחירי החשמל יעלו ב-8.6% (במקום 9.6%).

בשבוע האחרון השקל התחזק ב-1.1% (מול הסל) וב-4.3% מתחילת יולי.

עקב הנפילה במחירי הדלקים והייסוף, תחזית האינפלציה באוגוסט ירדה ל-0.1%.

ארה"ב: כניסה למיתון? לא ממש

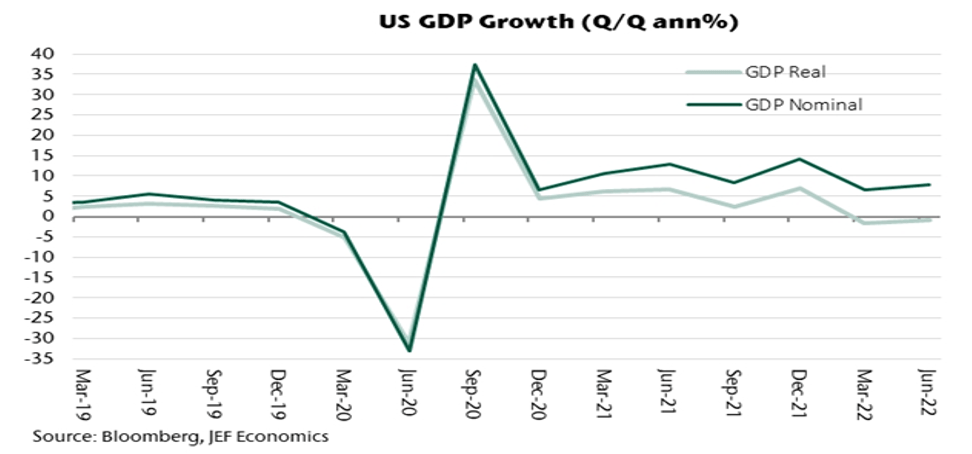

ברבעון ב' המשק התכווץ ב-0.9%, אך הצריכה הפרטית עלתה ב-1.0%.

גידול מתון במלאי גרע 2% בצמיחה: גידול במלאי צפוי לתמוך בצמיחה בעתיד.

ביוני ההזמנות של מוצרי בני קיימא עלו ב-1.9% (הצפי היה ירידה של 0.5%).

ההכנסה הפנויה עלתה ב-0.6%, הצריכה הפרטית עלתה ב-1.1% (מעל הצפי של 0.9%), ואינפלציית הליבה PCE עלתה ב-4.8% (מעל הצפי של 4.7%).

ביולי מדד האמון הצרכני (Conference board) ירד ב-2.7 נקודות, מתחת לציפיות. ציפיות האינפלציה ירדו מעט ל-7.6% מ-7.9% (שנה קדימה).

סקר התעשייה ב-Dallas ירד ב-5 נק' ל-22.6- ומצביע על התכווצות בייצור. מגמת התכווצות נצפתה בסקר באזור שיקגו.

המכירות של בתים חדשים ירדו ב-8% ביוני על רקע עלייה במחירי המשכנתאות. ירידה זו צפויה לתרום לירידה בפעילות של ענפים נלווים לענף הבנייה.

יחד עם זאת, לפי Case-Shiller, מחירי הבתים ממשיכים לעלות: ב-1.3% במאי ו- 20.5% שנה אחורה. מגמה זו תשפיע (בפיגור) גם על מחירי השכירות במדד.

קרן המטבע הקטינה את תחזית הצמיחה העולמית השנה ל-3.2% (2.9% ב-23), 2.3% בארה"ב (1.0% ב-23), 2.6% באירופה ו- 3.3% בסין.

אירופה: הצמיחה הפתיעה כלפי מעלה

הצמיחה ברבעון ב' הגיעה ל-2.8% (בחישוב שנתי) מעל הציפיות של 0.8%.

האינפלציה השנתית ביולי עלתה ל-8.9% והליבה ל-4.0% (האצה מ-3.7%).

מדד האמון העסקי בגרמניה (IFO) ירד באופן חד, בפרט ברכיב הציפיות קדימה.

שוק האג"ח: השוק אופטימי מדי

ירידת תשואות בארה"ב תמכה במגמה דומה גם בישראל.

בחודש אוגוסט, משרד האוצר צמצם את היקף ההנפקות ל-1.7 מיליארד ₪.

לאור לחצי האינפלציה בארה"ב, אנו מתחזקים בהערכה שלנו שריבית הפד תחצה את 4% ב-2023. הרעה משמעותית בשוק העבודה לא צפויה לפני רבעון ב' 23.

לאור הציפייה לתוואי ריסון מוניטארי אגרסיבי יחסי (בארה"ב ובישראל), פחתה האטרקטיביות באפיקים השקליים הקצרים-בינוניים.

זום אין: האוצר ממשיך לצמצם את היקף ההנפקות

לאור המצב הפיסקאלי החיובי האוצר צמצם את היקף ההנפקות במהלך ינואר-אוג'.

אנו מעריכים שהגירעון התקציבי למימון יגיע ל-0.5%-0.0% תוצר השנה.

האוצר צפוי לשאוף להשתמש בכ-15-20 מיליארד ₪ מעודפי גיוס בשנים קודמות.

משמעות הדבר, האוצר צפוי לשמור על היקף גיוס נמוך בספטמבר-דצמבר.

מצב פיסקאלי חיובי, היקף הנפקות נמוך, וסביבת אינפלציה נמוכה יחסית תומכים בהרחבת הפער השלילי בתשואות הארוכות מול ארה"ב.

הפער השלילי צפוי להתרחב מ-20 נקודות בסיס כיום ל-50-60 נ.ב.

מאקרו ישראל

התמתנות קלה בצריכה הפרטית

ברבען ב׳ הרכישות בכרטיסי אשראי בשוק המקומי עלו ב 3.2% במונחים שנתיים לאחר גידול של 4.7% ברבעון א׳ (נתוני מגמה, במונחים ריאליים). הצריכה המקומית ממשיכה להתרחב למרות הזינוק במספר הישראלים היוצאים לחו״ל, זאת עקב הגידול המהיר במספר המועסקים ועליית השכר. אומנם הרכישות ירדו ב-0.9% ביוני (בניכוי עונתיות) לאחר גידול של 1.5% במאי, אך הנתונים החודשיים מעט בעייתיים. ברבעון ב' צריכת המזון עלתה ב-6.9% וצריכת שירותים ב-3.3%. התרחבות בצריכה תתמוך בצמיחה ברבעון ב׳ (נתון אשר יתפרסם ב 16.8), וכמובן תתמוך גם בהעלאת ריבית ב-0.5% בהחלטת הריבית הקרובה.

ייצוא שירותי היי טק התייצב על רמה גבוהה

יצוא שירותי היי טק (כל שירותי המחשוב, תוכנה, סייבר, IT וכו', אשר מהווה יותר מ-10% מסך התוצר) התייצב בינואר-מאי על רמה גבוהה של 9% מעל רמת השיא של 2021. הנתון של מאי היה גבוה מממוצע ינואר-אפריל ב-0.3% והיצוא במרץ-מאי עלה ב-1.5% לעומת שלושת החודשים שקדמו. עד כה, נדמה שקטר חשוב זה לא ניזוק משמעותית מהנפילה בנאסד"ק. מגמה חיובית זו תומכת בשקל חזק ובצמיחה ברבעון ב' (בנוסף לגידול בצריכה הפרטית). בנוסף, בדיונים המוניטאריים של בנק ישראל מדובר במגמה חיובית אשר מאפשרת המשך ריסון מוניטארי.

מספר נתונים חשובים יתפרסמו השבוע: שני: נתוני תעסוקה למחצית הראשונה של חודש יולי. חמישי: השכר הממוצע ומספר משרות השכיר (מאי).

מאקרו חו"ל

ארה"ב: לא באמת מיתון

רבים נצמדים להגדרה היבשה ששני רבעונים רצופים עם צמיחה שלילית שווה למיתון, אך זו הגדרה פשטנית מדי. חייבים להתחשב במכלול של נתונים, בפרט בנתוני שוק העבודה (בתעסוקה מלאה) וגם בהרכב הצמיחה. מה קרה לפעילות הכלכלית ברבעון ב'?

הצמיחה הייתה שלילית: 0.9% בחישוב שנתי (ריאלית). התוצר הנומינלי עלה ב-7.8%.

הצריכה הפרטית (הריאלית) עלתה ב-1.0%, זאת על אף האינפלציה הגבוהה. צריכת מוצרים ירדה ב-4.4% אך צריכת שירותים עלתה ב-4%.

הצריכה הציבורית ירדה ב-1.9%.

חשבון הסחר (יצוא פחות יבוא) תרם 1.4% לצמיחה, זאת לאחר ירידה של 3.2% ברבעון א'.

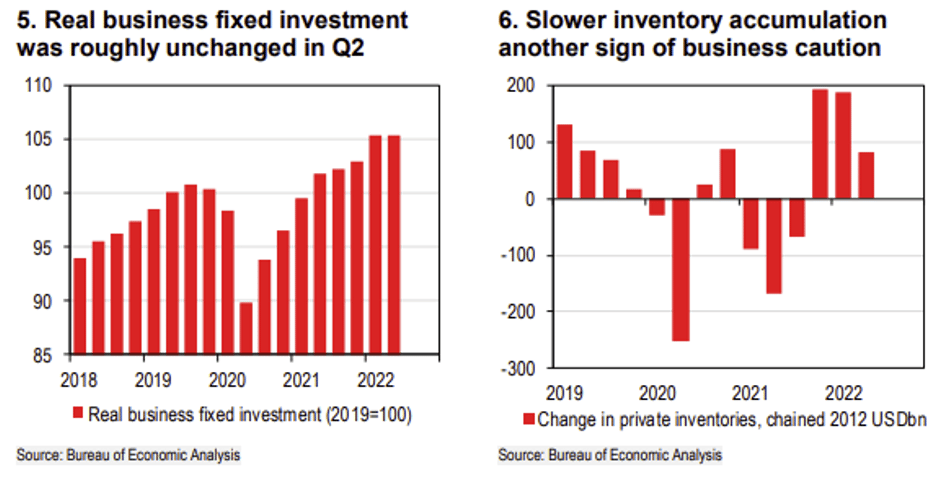

ההשקעות בבנייה למגורים ירדו ב-14% על רקע השפעת העלייה החדה בריביות. עדיין היקף ההשקעות בבנייה גבוה יחסית ל-2019.

ההשקעות בנכסים קבועים (השקעות אחרות) ירדו ב-0.1%.

לאחר שני רבעונים של גידול מהיר במלאי, הגידול במלאי התמתן ברבעון ב' וגרע 2% מהצמיחה. יתכן שהתמתנות זו נובעת גם מזהירות של הסקטור העסקי. אך בדרך כלל, התמתנות בגידול במלאי ברבעון מסוים תומכת בגידול מהיר יותר ברבעונים הבאים.

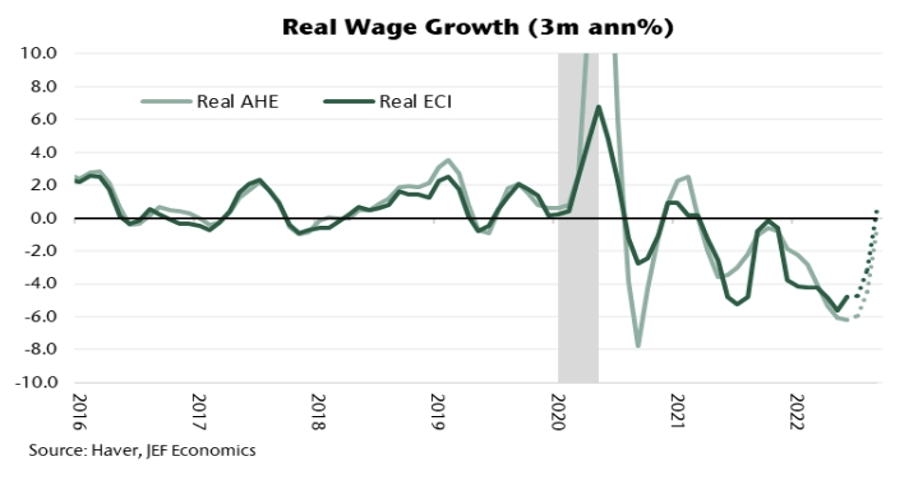

המשמעות: המשק האמריקאי בהחלט מתמתן, בפרט על רקע ירידה בפעילות בענף הנדל"ן. הגידול בצריכת שירותים פיצה על הירידה בצריכת מוצרים. במבט קדימה: התמתנות באינפלציה עקב ירידה חדה במחירי האנרגיה תביא לעלייה ריאלית מתונה בכוח הקנייה של משקי הבית (ראה גרף), מה שיתמוך בצריכה הפרטית ברבעון ג'. עבור הפד, הצמיחה השלילית ברבעון ב' לא מהווה סיבה לעצור את ההידוק המוניטארי, כול עוד שהאינפלציה כה רחוקה מ-2%.

דברי פאוול

הקשבתי בקשב רב לדברי פאוול אתמול ויצאתי עם תחושה של נימה יחסית ניצית. שוק המניות אהב את האמירות שקיימים סימני התמתנות בפעילות, חולשה בצריכה הפרטית ושהריבית הגיעה לריבית נייטרלית ארוכת טווח. קצב העלאות הריבית יהיה תלוי בנתונים הכלכליים (נתוני אינפלציה בעיקר, אך גם נתוני שוק העבודה). אני שמעתי יותר את הדגש על המשך חתירה ליעד האינפלציה של 2% ואת העובדה ששוק העבודה עדיין מאד חזק. לפי דעתנו, סביבת האינפלציה, גם אם היא תרד מעט בגלל הירידה במחירי הסחורות ומעט חולשה בביקושים, עדיין היא צפויה להישאר גבוהה יחסית (סביב 4% באינפלציית הליבה בסוף השנה) ולכן ריבית הפד צפויה להגיע ל-4% + ברבעון א׳ של 2023. צמיחה שלילית ברבעון א' + ב' לא משנה הערכה זו. סיום מחזור ההידוק המוניטארי עוד רחוק, עם כל המשמעות על השווקים.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שני: מדד מנהלי הרכש ISM בתעשייה (יולי). שלישי: מספר המשרות הפנויות (JOLTS), רביעי: הזמנות בתעשייה (יוני). חמישי: מדד מנהלי הרכש ISM בשירותים (יולי), מספר דורשי העבודה בשבוע האחרון. שישי: נתוני תעסוקה (יולי). הציפיות בשוק עומדות על תוספת של 250 אלף מועסקים. סין: רביעי: מדד מנהלי הרכש Caixin בשירותים (יולי).

זום אין: האוצר ממשיך לצמצם את ההנפקות

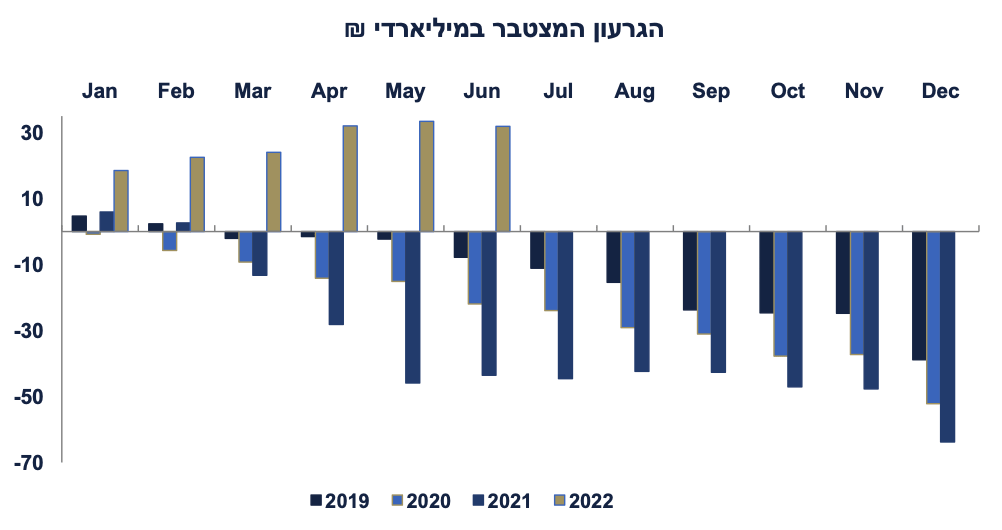

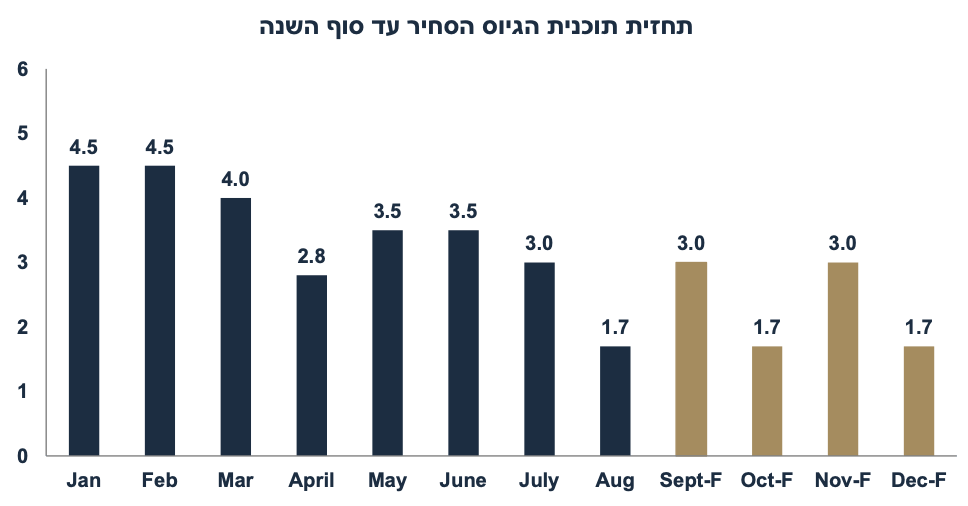

על רקע נתוני תקציב חיוביים מתחילת השנה, האוצר ממשיך לצמצם את היקף ההנפקות מתחילת השנה ל-1.7 מיליארד ₪ באוגוסט (חודש קצר בשל חופשת הקיץ והעדר ביקוש של הזרים במחצית השנייה של החודש), מ-3.0 מיליארד ₪ ביולי, ו- 4.5 מיליארד ₪ בתחילת השנה.

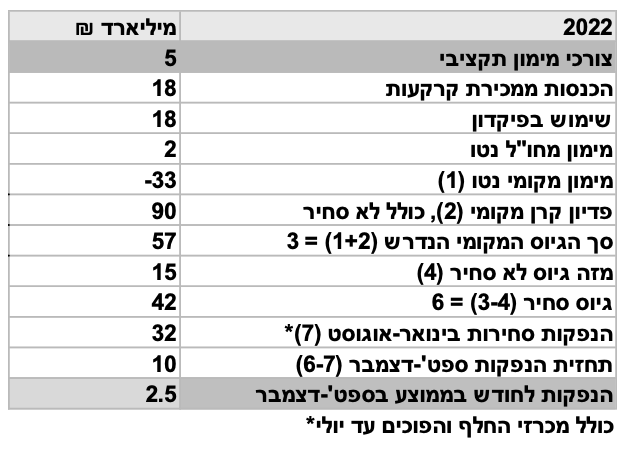

מתחילת השנה (נתונים עד חודש יוני) החשבון הפיסקאלי (למימון) הסתכם בעודף של 32.3 מיליארד ₪. בהנחה שתוואי הגירעון ביולי-דצמבר יהיה דומה לזה של 2019 (ערב הקורונה) : כלומר גירעון של 31 מיליארד ₪, צפוי איזון תקציבי השנה.

בהנחה שחולשה בשווקים ובנדל"ן תמתן את ההכנסות ממסים במחצית השנייה של השנה, הגירעון השנה יגיע אולי עד 0.5% תוצר או כ-8 מיליארד ₪. הנחנו גירעון למימון של 5 מיליארד ₪ בניתוח שלנו.

האוצר צפוי לממן את הגירעון על ידי 18 מיליארד ₪ ממכירת קרקעות ("הפרטה"). בשנת 2021 היו הכנסות של 13.6 מיליארד ₪ והשנה היקף מכירת קרקעות צפוי להיות גבוה יותר. כידוע, הכנסות ממכירת קרקעות נרשמת בתור מימון הגירעון ולא כהכנסה רגילה.

עוד כ-2 מיליארד ₪ ימומנו מגיוס בחו"ל נטו (הגיוס בחו"ל מעל פדיון הקרן בחו"ל). האוצר כבר הנפיק 1.5 מיליארד יורו השנה + 2.0 מיליארד דולר שיתקבלו מגיוסי הבונדס.

עוד כ-18 מיליארד ש"ח ימומנו על ידי "שימוש בפיקדון" או עודפי גיוס משנים קודמות (מעבר לצורכי המימון). בשנת 2020 הפיקדון גדל ב-22.3 מיליארד ₪ וב-2021 חל גידול נוסף של 5.7 מיליארד ₪, סך הכול גידול של 28 מיליארד ₪ אשר מהווה מקור מימוני לשנים הבאות.

משמעות הדבר: לפי ההנחות הנ"ל, צפוי מימון מקומי נטו שלילי של כ-33 מיליארד ₪ (סך המימון המקומי פחות פדיון הקרן של 90 מיליארד ₪), או גיוס ברוטו של כ-57 מיליארד ₪.

דחיית ביטול המיועדות לאוקטובר צפויה להגדיל את הגיוס הלא סחיר לכיוון 15 מיליארד ₪ השנה (נמוך יחסית השנה בשל הירידות בשווקים). בחודשים ינואר-יולי הגיוס הלא סחיר הסתכם ב-7.1 מיליארד ₪, היקף נמוך יחסית בשל החולשה בשווקים. כזכור, בשנת 2021 היה גיוס לא סחיר של 37 מיליארד ₪. סביר להניח שבחודשים הקרובים הגיוס הלא סחיר יעלה על רקע עליות בשווקים והרצון לנצל אפיק השקעה זה לפני ביטולו.

משמעות הדבר, מתוך גיוס סחיר ברוטו של 42 מיליארד ₪ בכול שנת 2022, 32 מיליארד ₪ (בערך) יונפקו עד סוף אוגוסט. כלומר, היתרה לגיוס אג"ח סחירות תעמוד על 10 מיליארד ₪ בחודשים ספטמבר-דצמבר.

משמעות הדבר: בספטמבר-דצמבר צפוי גיוס סחיר ממוצע של כ-2.5 מיליארד ₪ לחודש. כידוע, בחודש החגים (אוקטובר השנה) צפוי גיוס נמוך יותר. כמו כן, במחצית השנייה של חודש דצמבר לא צפויות הנפקות (עקב העדר ביקוש על ידי זרים).

במבט כללי, הגיוס של כ-10 מיליארד ₪ בשליש האחרון של השנה יהיה נמוך בהרבה יחסית לפדיון הסחיר של כ-33 מיליארד ₪ (פדיונות ענק בספטמבר ונובמבר). עודף פדיון משמעותי צפוי לתמוך בשוק האג"ח. בנוסף, החל מחודש אוקטובר קרנות הפנסיה צפויות להצטרף בתור שחקן חדש מצד הביקוש.

לסיכום: מצב פיסקאלי חיובי, היקף הנפקות נמוך, וסביבת אינפלציה נמוכה יחסית תומכים בהרחבת הפער השלילי בתשואות הארוכות מול ארה"ב. הפער השלילי צפוי להתרחב מ-20 נקודות בסיס כיום ל-50-60 נ.ב.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי