בדרך כלל אנו רואים פערים מינוריים בין מוצר קופת גמל להשקעה לבין מוצר פוליסת חסכון.

בשנה אחרונה ובחצי שנה אחרונה בפרט אנו מתחילים לראות פערים לטובת מוצר אחד.

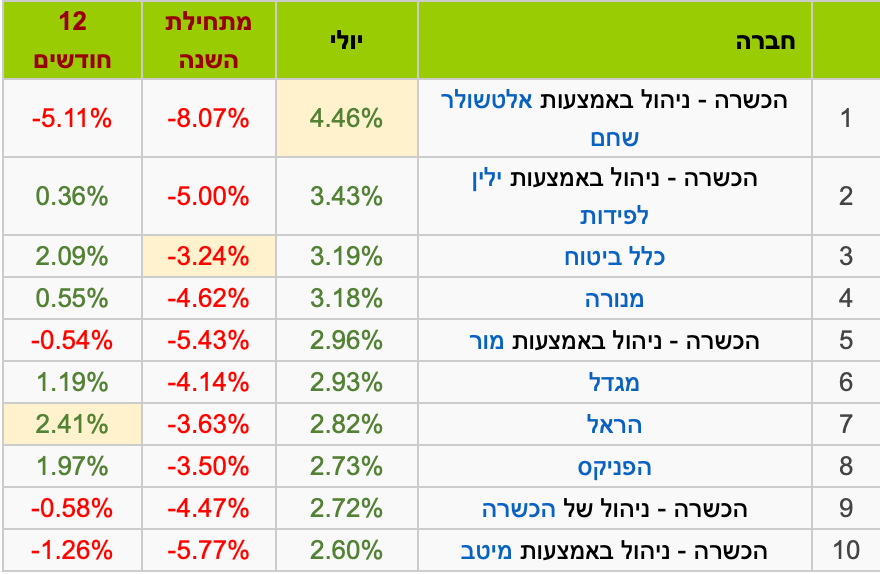

בינתיים לא נשאיר אתכם במתח ונתחיל עם בחינת תשואות פוליסות החסכון לחודש יולי 2022 אשר בדרך כלל מבשרות את כיוון הביצועים גם בקרנות ההשתלמות והפנסיה:

ניתן לראות כי בחודש יולי אלטשולר שחם (ניהול ב"הכשרה בסט אינווסט") הניבה את התשואות הגבוהות ביותר בפער מהמתחרות כשבמקום השני "ילין לפידות" גם כן תחת המטריה של "הכשרה".

מתחילת השנה עדיין מובילה את הטבלה "כלל ביטוח", שגם הניבה חודש מעולה במקום השלישי בטבלה ביולי, עם תשואה שלילית של 3.24%- בלבד מתחילת השנה כש"הפניקס" מעט אחריה במקום השני מתחילת השנה עם 3.5%-.

ב-12 החודשים האחרונים, הולכה חדשה של "הראל", עם תשואה חיובית של 2.41% כשכלל ביטוח במקום השני עם 2.09% תשואה חיובית.

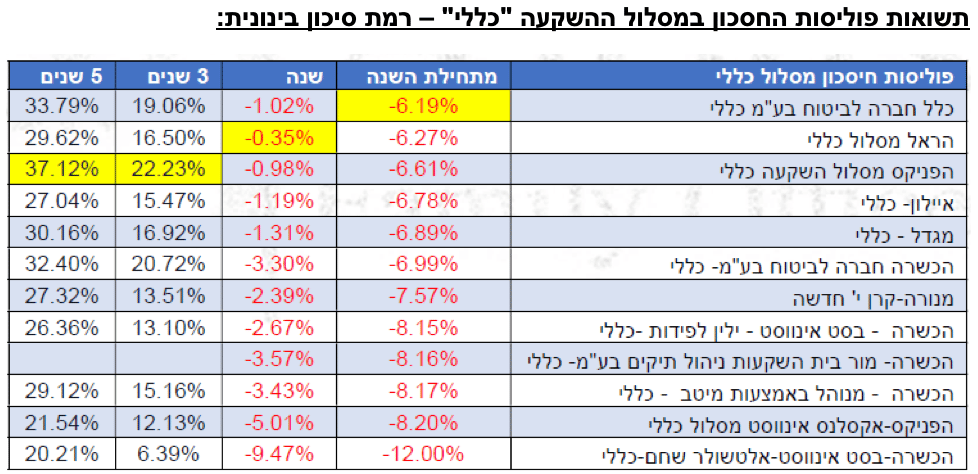

וכעת לנושא הכתבה הראשי – הפערים מתחילת השנה וב-12 חודשים אחרונים בין מוצר קופת גמל להשקעה למוצר "פוליסת חסכון" – שימו לב כי נתוני הטבלאות כן "רשמיות" ולא על סמך תחזיות ולכן מעודכנים עד 06/2022 (כלומר לכלל המחצית הראשונה של השנה וכפועל יוצא מכך 07/2021 ועד 06/2021 לגבי ה-12 חודשים לאחור).

הנתונים נאספו על ידי שי אלון

כלל ביטוח הצליחה מתחילת השנה לטפס למקום הראשון בתשואה שלילית -6.19% בעיקר עקב ההטיה למניות ישראל כ 60% ו-40% לחו"ל.

הראל בזכות השבחת הנכסים האלטרנטיביים בפוליסה וניהול מאוזן של המניות ישראל/ חו"ל הגיעו למקום הראשון שנה אחורה -0.35% .

הפניקס שומרים על המקום הראשון בתשואות בשלוש שנים 22.23% וגם לחמש שנים 37.12% בעיקר עקב ניהול השקעות בפיזור נרחב וכן בזכות הנכסים האלטרנטיביים העשירים שברשותה.

בטבלה ניתן לראות בבירור שבמסלול הכללי חברה המחזיקה אחוזים גבוהים בנכסים אלטרנטיביים מניבים ופיזור כספים תניב תשואה עודפת בתקופות תנודתיות מאשר השקעה שנכסיה נמצאים בעיקר בנכסים סחירים בשוק ההון.

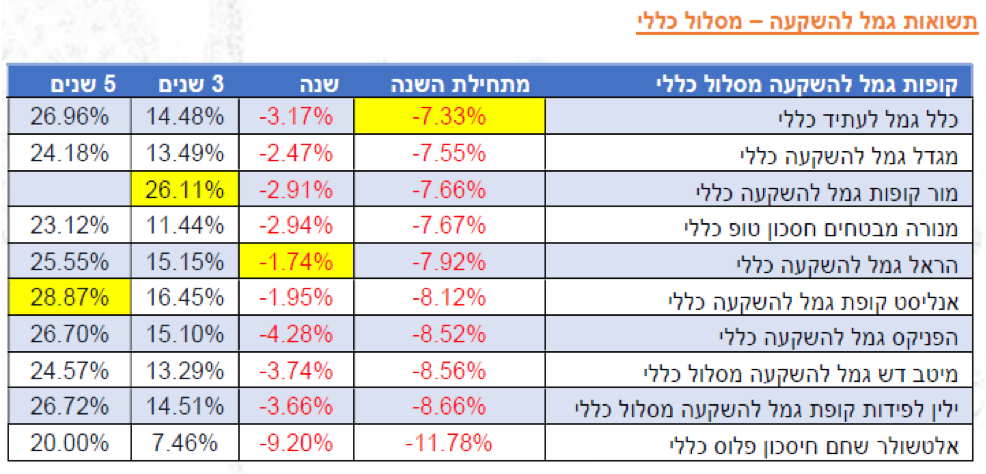

לעומת זאת מצ"ב תשואות מוצר קופת גמל להשקעה מסלול "כללי" – אותה רמת סיכון:

הנתונים נאספו על ידי שי אלון

ניתן לראות פערים של יותר מ-1%! בין "כלל גמל לעתיד" לבין "כלל פוליסת חסכון" למשל בתשואות מתחילת השנה.

הפער הגדול ביותר בין "הפניקס פוליסת חסכון" שירדה ב-12 חודשים 07/22 עד 06/21 כ-0.98% בלבד אל מול הפניקס "גמל להשקעה" שירדה באותה התקופה 4.28-, למעלה מ-2.5% הבדל לאותם 12 חודשים!

הסיבה לפער הביצועים היא בעיקר נושא נכסים אלטרנטיביים – כאמור בפוליסות חסכון – מוצר שקיים כבר מעל 14 שנים הספיקו לרכוש לא מעט נכסים אלטרנטיביים – השקעות בבניינים, קניונים, תשתיות, קרנות השקעה פרטיות ועוד, לעומת קופת גמל להשקעה שהיא מוצר חדש יותר הקיים 6 שנים בלבד והחשיפה לנכסים אלו שם נמוכה יותר גם בשל היקף הנכסים הקטן יותר.

ראוי לציין כי ביצועי חצי שנת 2022 הראשונה השפיע באופן שלילי ביותר על הפערים ולרוב הפערים בין שני המוצרים יהיו נמוכים יותר ועד עשיריות האחוז לכל שנה נמדדת (בין פוליסת חסכון לקופת גמל להשקעה של אותה החברה).

לראיה דווקא בחודש יולי – פוליסות החסכון עם השקעה גבוהה יותר במניות (מאחר וקיבלנו שוק עולה בצורה חדה) הניבו ביצועים גבוהים יותר אל מול פוליסות החסכון עם האפיקים האלטרנטיביים.

דן גרינברג הינו מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל 190, קרנות השתלמות ופתרונות חסכון מגוונים לכספים נזילים, בעל רישיון סוכן ביטוח פנסיוני וכן BA בכלכלה וניהול עם למעלה מ-13 שנות ניסיון.

אין באמור לראות המלצה להשקעה בחברה כזו או אחרת.

מנהלי חברות הביטוח

מנהלי חברות הביטוח