במהלך שנת 2021 פרסמתי באכסניה זו לא מעט טורים שהזהירו מפני קיומה של בועה במניות הטכנולוגיה הנסחרות בבורסת נאסד"ק. את רוב הטורים בנושא הקדשתי לקבוצת העילית של המניות המובילות בנאסד"ק, הכוללת בין השאר חברות כמו אפל, אמזון, פייסבוק, מיקרוסופט, נטפליקס, גוגל, טסלה ואנבידיה.

הטענות שלי בדבר קיומה של בועה נסמכו ברוב המקרים על המחירים הגבוהים שאליהם טיפסו אותן מניות. מחירים שקשה היה מאוד להצדיקם מבחינה כלכלית. ואכן, קיים קושי רב להצדיק בפרמטרים כלכליים הגיוניים קפיצה של 110% שרשם מדד נאסד"ק בין מארס 2020 לנובמבר 2021.

בכדי להצדיק קפיצה כזו יש צורך לשבור כמה וכמה הנחות יסוד בתורת הכלכלה והמימון. כדי לחוש בנוח עם מחירים כאלה צריך להאמין שכל החברות במדד יוכלו להכפיל את רווחיהן בתוך 2-3 שנים. זו משימה שאולי 10% מהחברות הציבוריות בעולם מסוגלות לו. בתנאי שהן אינן גדולות מאד ויש להן עוד הרבה לאן לצמוח. 90% החברות האחרות אינן מסוגלות לכך, בעיקר כשהן כבר ממילא גדולות ושולטות בשוק העיקרי שלהן.

נכון ל-7 החודשים הראשונים של 2022, נראה שבועת הטכנולוגיה איבדה חלק ניכר מהאוויר שהיה בה. מדד נאסד"ק איבד מתחילת השנה 19% מערכו, ו-22% מהשיא שרשם בנובמבר האחרון - 16,212 נקודות.

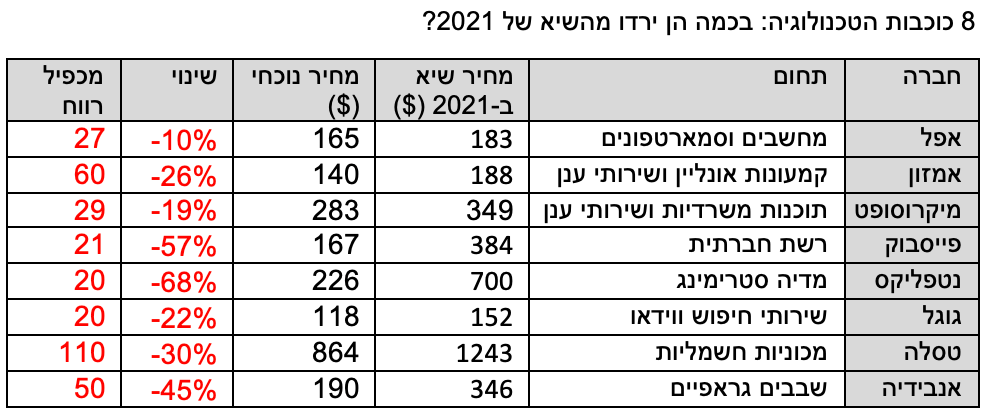

אם נסתכל מה קרה ל-8 החברות המובילות בנאסד"ק, נראה שהתמונה די שונה מחברה לחברה. מיקרוסופט למשל ירדה רק 10% ממחיר השיא שלה. אפל איבדה 19% מהשיא. הסיבה לכך היא שהן לא נסחרו במחירים מפולפלים מדי לפני כן, והשנה הם המשיכו להציג גידול מרשים ברווחיהן.

התמונה הרבה פחות שמחה כשמסתכלים על מניותיהן של פייסבוק, נטפליקס ואנבידיה. כל אחת מהחברות הללו דיווחה באחרונה על פגיעה כלשהי בעסקיה. המניות הגיבו בהתאם.

מניית פייסבוק נפלה מהשיא של נובמבר ב-57%, בעיקר עקב ירידה בקצב צמיחת המנויים, ירידה בהכנסות מפרסום, ונטישה של משתמשים צעירים לרשתות חברתיות אחרות. נטפליקס שדיווחה גם היא על ירידה אותה היא צופה בכמות המנויים (ואובדן מנויים צפוי ברוסיה), קיבלה מהלומה מהשוק. מניית החברה איבדה ב-9 החודשים האחרונים כשני שליש מערכה. שווי השוק של נטפליקס צנח ל-100 מיליארד דולר, והחברה נסחרת כיום לפי מכפיל רווח "צנוע" יחסית של 20 בלבד. גם אנבידיה התרסקה מאז השיא בכמעט 50%, וגם אצלה זה קרה בעיקר בעקבות אכזבה מהביצועים העיסקיים.

ה"כסף הטיפש" עושה "שורט סקוויז"

7 חודשים לתוך 2022 כבר אפשר כנראה להסכים שחלק גדול מהאוויר כבר יצא מהבועה. אבל האם זה אומר שהבועה פקעה? האם זה אומר שמחירי מניות הטכנולוגיה הגדולות כבר "זולים"?

גם מבלי להיכנס לבדיקה מעמיקה, קשה לומר שהמחירים בשוק קורצים במיוחד. אמזון עדיין נסחרת לפי מכפיל 60, אנבידיה במכפיל 50, וטסלה, שלא ברור לגמרי עד כמה היא מרוויחה מהעסק העיקרי שלה (מכוניות חשמליות) נסחרת לפי מכפיל 110. קשה לומר שאלו מחירים זולים.

באשר לאפל, גוגל, מיקרוסופט ופייסבוק שנסחרות כיום בטווח מכפילים של 20-30 המחירים אולי נראים נוחים במבט ראשון. אבל עדיין מדובר ברמת מכפילים לא נמוכה כלל בהשוואה להסטוריה. כל גיהוק קטן בעסקי החברות הללו – כפי שראינו אצל פייסבוק בתחילת השנה – עלול לקזז משוויין עשרות אחוזים.

אבל חשוב לזכור עוד משהו: בועה פיננסית היא לא רק מחירים גבוהים. בועה היא הלך רוח. היא מצב נפשי של משקיעים וסוחרים שמאפשר לתופעות הזויות להתרחש כאילו מדובר בהיגיון צרוף. הלך הרוח הזה, מסתבר, עדיין נמצא בחלקים לא קטנים של השוק.

הלך הרוח הבועתי הניף למשל באחרונה את מניית פאגאיה (PGY) הישראלית לשווי דמיוני של 20 מיליארד דולר – גבוה מצ'קפוינט הרווחית והוותיקה. פאגאיה שפיתחה פלטפורמה לבדיקת הלוואות התמזגה השנה לתוך ספאק (SPAC - חברה ייעודית לרכישת פעילות) לפי שווי של 9 מיליארד דולר. תוך זמן קצר שוויה נפל ב-75%. ואז, משום מקום, היא החלה בזינוק נחשוני ובלתי מובן. בין 18 ביולי ל-2 באוגוסט זינק מחיר המניה של פאגאיה מ-2.5 דולר ל-34 דולר. מאז היא התמתנה מעט וכיום היא ניצבת על 22 דולר, מחיר המעניק לה שווי שוק של כ-15 מיליארד דולר.

הסיבה לקפיצה של פגאייה לא נעוצה בדו"ח כספי מרהיב, או ביצועים עיסקיים יוצאי דופן. שום דבר מהותי בחברה לא השתנה בשבועיים האלה. מה שהשתנה הוא שהפורום הדיגיטלי למשקיעים צעירים Reddit, זה שהניף לפני שנה את מניית גיימסטופ פי 100 תוך ימים, גילה אותה. אנשים בפורום החלו לשים לב ליתרות השורט הגבוהות על המניה, ולעובדה שכמות המניות הסחירות שלה נמוכה מאוד. בדומה לגיימסטופ, הפורום החל "להריץ" את פאגאיה, מתוך הנחה שמחזיקי השורט יילחצו מהמחיר העולה, יישברו, ויבקשו לקנות את המניה גם הם כדי לצמצם הפסדים – דבר שיאיץ את קצב העליה.

מהלך כזה הינו ידוע ומוכר בשוק ההון. הוא מכונה: "שורט סקוויז" – לחץ על השורטיסטים. ברוב המקרים מי שמבצעים אותו הם משקיעים מתוחכמים, "הכסף החכם".

אבל בתקופות שבהן יש הלך רוח של בועה בשוק, וכשיש פלטפורמה מתאימה להפצת המידע, מתברר שגם משקיעים מהציבור – אלה שלפעמים מכונים "הכסף הטיפש" - יכולים לפתע גם הם להריץ מניות. ועד כמה שהדבר יישמע מוזר, אין בפעולה הזו שום דבר לא חוקי משום שההרצה מתבצעת באופן מתואם על ידי משקיעים רבים. רשות ניירות ערך לא יכולה לעצור ולחקור אלפי משקיעים שביצעו פעולות בסכומים קטנים.

פאגאיה אינה היחידה. פעולה דומה ביצעו המשקיעים של Reddit גם במניית גטי אימאג' (GETY), המתמחה בשירותי צילום עבור עיתונים וסוכנויות ידיעות. בסוף יולי רשמה גטי זינוק נחשוני, ובתוך 5 ימים היא נסקה מ-10 דולר ל-30 דולר. גם מניית גטי, כמו פאגאיה, סובלת מסחירות נמוכה שמקלה על מי שרוצים להריץ אותה.

אבל כל ההרצות הללו מתגמדות מול ההרצה המופרעת שבוצעה במנייתה של חברת AMTD דיגיטל שבסיסה בהונג קונג. מניית החברה (קוד מסחר HKD) נסחרה באמצע יולי סביב 18 דולר למניה. ב-2 באוגוסט הגיע מחירה ל-2555 דולר – פי 140 תוך שבועיים!

מחיר השיא הקנה ל-AMTD שווי שוק של כ-470 מיליארד דולר והפך אותה לחברה ה-12 בגדלה במדד S&P500 (מבחינת שווי שוק). יותר מדיסני, יותר מפייסבוק, יותר מוויזה. המניה אמנם ירדה מאז השיא למחיר של 720 דולר ולשוי של 133 מיליארד דולר, אבל איש לא משלה את עצמו שזהו מחיר ריאלי עבורה. זהו מחיר שמראה בעיקר שלוקח קצת זמן לפוצץ בועות פיננסיות. ולפעמים הרבה זמן.

כל המניות שהוזכרו כאן – פאגאיה, גטי, HKD – הן בחזקת קוריוז חולף. אלו מניות שנמצאות בשולי השוק, והשפעתן על הכלכלה זעומה אם בכלל קיימת. אבל הן מלמדות על הלך הרוח של חלק לא קטן מהמשקיעים שמתגעגעים לימים השמחים של 2021. הם חושבים שיש סיכוי שהם יחזרו. אליהם אפשר לצרף גם את כת המאמינים במטבעות הקריפטו, שגם אחרי שורה של התרסקויות, תרמיות והונאות במגזר עדיין מתמחרים את הביטקוין במחיר של יותר מ-20 אלף דולר ליחידה.

בקיצור ולסיכום – כל עוד הלך הרוח בשוק ההון מאפשר להריץ מניות במאות ואלפי אחוזים תוך ימים ספורים, קשה יהיה לדבר על מחירים "נוחים", שלא לדבר על "זולים". אם ללמוד מהבועה הקודמת במניות הטכנולוגיה – שהתפוצצה על פני יותר משנתיים - ההזדמנויות הגדולות עוד יגיעו בהמשך.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך