שיקולים עיקריים לדירוג

דירוג אגרות החוב שהנפיקה החברה נקבע על פי גישת מידרוג לדירוג מנפיק קשור למדינה (Government Related Issuer – GRI), אשר כושר החזר האשראי שלו מצוי בזיקה גבוהה מאוד לזה של המדינה, ונגזר בהתבסס על הערכת הסבירות לתמיכת המדינה בחברה, מבלי לקבוע הערכת אשראי בסיסית (BCA), וזאת כפי שמתואר במתודולוגיה של מידרוג לדירוג מנפיק הקשור למדינה.

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים: (1) חברה בעלת מעמד מונופוליסטי בתחום הפעלת מערכי הסעות המונים באמצעות רכבות נוסעים בין-עירוניות ופרבריות, וכן בתחום רשת המסילות הארצית; (2) רכבת ישראל הינה חברה ממשלתית המוחזקת בשיעור של 100% על ידי מדינת ישראל, ומהווה זרוע ביצועית של משרד התחבורה, אשר מהווה ביחד עם משרד האוצר גורם מפקח, הקובע את פעילות החברה; (3) קיום מסגרת רגולטורית ברורה ותומכת, המבוססת על הסכם הפיתוח והתפעול של רכבת ישראל; (4) תזרים מזומנים המתאפיין ביציבות ובוודאות גבוהה, לאור מנגנון דמי ההפעלה, המבוסס על "מחוללים" של עלויות נורמטיביות, ומגדר באופן כמעט מלא את החשיפה לסיכוני ביקושים, כך שביצועי החברה אינם משקפים את סיכון האשראי של מחזקי האג"ח; (5) המקור התזרימי לשירות החוב הפיננסי אינו מבוסס על ביצועי החברה, אלא על כספי מענקים ותקציבים ממשלתיים, המכסים גב אל גב את תשלומי החוב; (6) קושי בביצוע תהליכי התייעלות בחברה הנובע, בין היתר, בשל קיום ועד עובדים בעל היסטוריית אירועים וחיכוכים עם הנהלת החברה; (7) תוצאות הפעילות של החברה נגזרות במידה גבוהה מאוד מהסכם הפיתוח וההפעלה מול המדינה; (8) בשנת 2020 נפגע היקף הנסועה באופן מהותי (ירידה של כ-65% במספר הנסיעות לעומת שנת 2019), בשל השפעות הקורונה. בשנת 2021 וברבעון הראשון לשנת 2022 חלה התאוששות בהיקפים, אולם הם טרם חזרו לרמתם המקורית. בפרט, ברבעון הראשון לשנת 2022 עמדו מספר הנסיעות על כ-10.2 מיליון לעומת 17.3 מיליון נסיעות בתקופה המקבילה בשנת 2019; (9) להערכתנו, חשיפת החברה לסיכונים סביבתיים הינה נמוכה. בד בבד, אנו מעריכים כי חשיפת החברה לסיכונים חברתיים הינה בינונית. סיכונים אלו עלולים להתממש בחברה בשל סיכוני תאונות בין הרכבת לכלי רכב אחרים או להולכי רגל. גורם נוסף אשר מגדיל את הסיכון החברתי וכן יוצר חשיפה שלילית לסיכוני הממשל התאגידי הינו היסטוריית החיכוכים של ההנהלה אל מול ועד העובדים, אשר עלולים לעכב תוכנית התייעלות ופיתוח. בנוסף לכך, נכון למועד הדוח קיימות מחלוקות בין ההנהלה לעובדים בנוגע לחתימה על הסכם קיבוצי חדש בין הצדדים. נציין כי להערכתנו, היותה של החברה מונופול הנסמך על תשלומים המעוגנים בהסכם הסובסידיה, ממתנים חלק ניכר מסיכוני ה-ESG.

נוכח הזיקה הגבוהה בין המדינה לבין רכבת ישראל, לרבות השפעתה הגבוהה של הממשלה על התוכנית האסטרטגית של החברה, תוכנית ההשקעות שלה ויכולתה לגייס חוב לצורך מימון פעילותה, וכן נוכח הערכתנו כי בשל תלות החברה בתשלומים מכוח הסכם הפיתוח וההפעלה מול המדינה, ביצועיה העסקיים העצמאיים של החברה הינם בעלי השפעה נמוכה על יכולת שירות החוב שלה, מידרוג מעריכה כי הערכת האשראי הבסיסית של החברה (BCA) הינה בעלת חשיבות נמוכה להערכת סיכון האשראי שלה. בהתאם לכך, הערכת מידרוג לסיכון האשראי של רכבת ישראל מתבססת על הערכת מידת הסבירות לתמיכת המדינה בחברה במידת הצורך.

נוכח מעמד החברה כזרוע ביצועית ליישום מדיניות הממשלה, וכן בשל מעורבותה הגבוהה של הממשלה בקבלת ההחלטות בחברה בנושאי אסטרטגיה, תקציב, פיתוח, מימון וכיו"ב, לצד חשיבותו המקרו כלכלית וחיוניותו של מערך הרכבות לתפקודו התקין של המשק, אנו מעריכים כי הסבירות לתמיכת המדינה בחברה בעת הצורך הינה גבוהה מאוד, וכן כי הסבירות להעדפת הממשלה לפרוע את חובותיה על פני חובות החברה הינה נמוכה. עם זאת, יש לציין כי במידה ותחול הרעה באיתנותה הכלכלית של מדינת ישראל, תגדל הסבירות שהממשלה תעדיף לפרוע את התחייבויות המדינה על פני התחייבויות החברה. נציין כי לא קיימת מחויבות חוקית לתמיכת המדינה בחברה, אולם מערך ההסכמים בין החברה למדינה מעניק רמת ודאות גבוהה לתזרים המזומנים של החברה ולכושר פירעון החוב שלה. נציין, כי קיימת חשיבות עליונה לקיומו של מקור תקציבי מן המדינה לתשלום מלא של הקרן והריבית לאורך חיי החוב. בהעדר מקור תקציבי שכזה, צפוי דירוג החוב להיפגע באופן משמעותי. שינוי מערך ההסכמים בין המדינה לחברה, באופן אשר יפגע בסבירות לתמיכת המדינה בחברה בעת הצורך, עלול להביא לשינוי בדירוג.

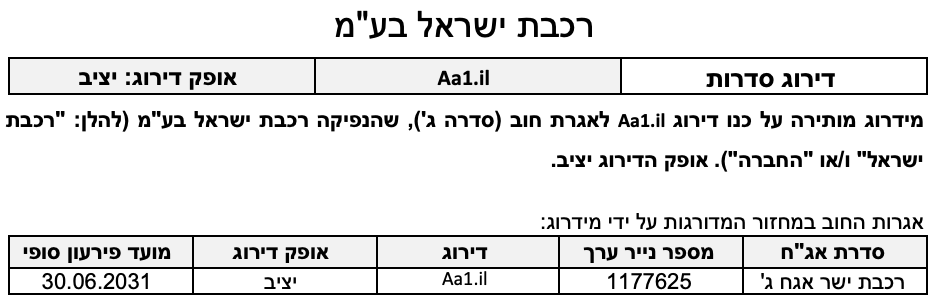

אופק דירוג

אופק הדירוג היציב נתמך במנגנון סבסוד הפעילות השוטפת ובהערכתנו לתמיכת המדינה בחברה בעת הצורך.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור בהערכת מידת התמיכה ו/או התלות של המדינה בחברה בכלל, ותמיכה בחוב המדורג בפרט.

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי במבנה הבעלות בחברה.

שינוי לרעה בהערכת מידת התמיכה ו/או התלות של המדינה בחברה.

שינוי רגולטורי בקשר עם הסכם המסגרת לפיתוח והפעלת רכבת ישראל, ו/או התמיכה בחברה, לרבות שינוי אשר עלול להוביל לחשיפתה לסיכון ביקושים משמעותי ו/או לפגיעה מהותית באיתנותה הפיננסית של החברה.

פירוט השיקולים העיקריים לדירוג

חברה ממשלתית בעלת מעמד מונופוליסטי בתחום פעילותה

רכבת ישראל הינה חברה ממשלתית המוחזקת בשיעור של 100% על ידי מדינת ישראל והינה למעשה זרוע ביצועית של משרד התחבורה בתחום התחבורה הרכבתית בישראל. משרד התחבורה, יחד עם משרד האוצר, מהווה גורם המפקח על פעילות החברה, ומתווה את התוכנית האסטרטגית שלה. בד בבד, תעריפי הנסיעות ברכבת נקבעים ומפוקחים ע"י ממשלת ישראל באופן מלא. החברה בעלת מעמד מונופוליסטי בתחום הפעלת מערכי הסעות המונים באמצעות רכבות נוסעים בין-עירוניות ופרבריות, וכן בתחום רשת המסילות הארצית. רכבת ישראל מנהלת, מתחזקת ומפעילה את רשת מסילות הברזל בארץ ומספקת שירותי תחבורה ציבורית באמצעות רכבות כבדות. תחום הסעות הנוסעים הינו מגזר הפעילות העיקרי של החברה, כאשר בשנים 2021-2019 היווה כ-86% מסך הכנסות החברה (כולל דמי הפעלה), בעוד שפעילות הובלת המטענים היוותה כ-12% בתקופה זו (יתר הכנסות החברה נובעות ממגזר הסחר והכנסות אחרות).

תוצאות הפעילות של החברה נגזרות במידה גבוהה מאוד מהסכם הפיתוח וההפעלה עם המדינה

ביום 17 ביוני 2014 חתמה רכבת ישראל על הסכם הפעלה ופיתוח עם המדינה לצורך הסדרת סבסוד הפעילות השוטפת ופעילות הפיתוח של החברה עבור השנים 2020-2013. בהתאם להסכם הפיתוח וההפעלה, גובה דמי ההפעלה השוטפים שישולמו לחברה בגין ביצוע מחויבויותיה בשנה מסוימת יהיה סכום הרכיבים הבאים: (1) דמי הפעלה שנתיים נורמטיביים בגין נוסעים; (2) דמי הפעלה תמריציים בגין נוסעים; (3) דמי הפעלה שנתיים למטענים; (4) ניכוי פיצויים מוסכמים בגין אי-עמידה ברמת שירות, תפעול, הוראות ונהלים. הסבסוד מכסה את הוצאות החברה גם בגין שינויים באינפלציה ובשערי החליפין. בחודש ינואר 2016, נחתם הסכם נוסף לתקצוב תוכניות הפיתוח של החברה בשנים 2020-2013, במסגרתו, תעביר המדינה לחברה מעת לעת, תשלומי דמי הפעלה לפיתוח, לפי ביצוע תכנית הפיתוח המאושרת לה על ידי הרגולטורים, מידי שנה.

בהתאם למידע שהתקבל מהחברה, תוקפו של ההסכם הנוכחי הוארך עד ליום 30 בספטמבר 2022, והחברה נמצאת במהלכו של משא ומתן מול גורמי הממשלה הרלוונטיים במטרה לחתום על הסכם פיתוח והפעלה חדש. להערכת מידרוג, קיימת חשיבות רבה לחידוש הסכם הפיתוח וההפעלה וכן לאופיו של ההסכם החדש, לכשייחתם. תרחיש הבסיס של מידרוג מניח כי ההסכם החדש שייחתם אל מול החברה וחישובי הסובסידיה שייכללו בו, יביאו לתשואה נאותה על פעילות החברה ולגידור כמעט מלא של סיכוני הביקושים. בד בבד, ביטול ההסכם או חתימה על הסכם חדש הכולל שינוי בסובסידיה באופן שיפגע בתוצאות החברה ו/או יחשוף אותה לסיכונים נוספים, עלול להביא לפגיעה בדירוג. מידרוג תמשיך ותעקוב אחר ההתפתחויות בקשר עם חתימת הסכם הפיתוח וההפעלה החדש.

שיפור בהכנסות ממגזר הנוסעים לצד שחיקה בהכנסות ממגזר המטענים

רכבת ישראל פועלת בארבעה תחומי פעילות עיקריים: הסעת נוסעים, הובלת מטענים, סחר ופיתוח. הכנסתה השנתית של החברה, אשר הינה ברובה פועל יוצא של הסכם הפיתוח וההפעלה, הסתכמה בכ-2.56 מיליארד ₪ בשנת 2021, ומשקפת עליה של כ-6.6% לעומת הכנסותיה בשנת 2020 (כ-2.4 מיליארד ₪). עיקר העלייה בהכנסות מוסברת על ידי עליה בכמות הנוסעים. בשנת 2020 נפגע היקף הנסועה באופן מהותי (ירידה של כ-65% במספר הנסיעות לעומת שנת 2019), בשל השפעות משבר הקורונה. בשנת 2021 וברבעון הראשון לשנת 2022 חלה התאוששות בהיקפים, אולם הם טרם חזרו לרמתם המקורית. בפרט, ברבעון הראשון לשנת 2022 עמדו מספר הנסיעות על כ-10.2 מיליון לעומת 17.3 מיליון נסיעות בתקופה המקבילה בשנת 2019. בהתאם, הכנסות החברה במגזר הסעת הנוסעים הסתכמו בכ-303 מיליוני ₪ בשנת 2021, לעומת כ-241 מיליוני ₪ בשנת 2020. נציין, כי תשלומי דמי ההפעלה לחברה אינם תלויים ברובם בכמויות הנוסעים.

מנגד, מגזר הובלת המטענים מציג שחיקה בפעילות בשנים האחרונות. ההכנסות ממגזר זה לשנת 2021 הסתכמו בכ-283 מיליון ₪, לעומת כ-309 מיליון ₪ בשנת 2020. במקביל לכך המגזר הציג EBITDA שלילי של כ-80 מיליון ₪ לעומת EBITDA שלילי של כ-47 מיליון ₪ בשנת 2020. השחיקה בפעילות המטענים נובעת בעיקרה מתחרות גוברת ומחוסר גמישות בשירות.

תוכנית ההשקעות ושירות החוב של החברה מתבססים על תשלומי המדינה במסגרת תקציב הפיתוח

לחברה תכנית פיתוח רחבה ומאתגרת, הממומנת במלואה על ידי הממשלה וכוללת פרויקטים מסוגים שונים לצד הטמעת טכנולוגיות מתקדמות. בהתאם למסגרת הרגולטורית של החברה, הוצאות ה-CAPEX שלה נעשות על בסיס מענקים ותקציבים ממשלתיים, אולם, ייתכן כי הוצאות ה-CAPEX תמומנה, באופן חלקי, באמצעות גיוס חוב נוסף. במקרה זה, אנו מניחים כי שירות החוב הפיננסי (קרן וריבית) של החברה, ייעשה על בסיס מענקים ותשלומים ממשלתיים במסגרת תקציב הפיתוח. בד בבד, נציין כי המקור התזרימי לשירות החוב הפיננסי של החברה אינו מבוסס על ביצועיה, אלא על כספי תקציב הפיתוח, כלומר ממענקים ותקציבים ממשלתיים. עם זאת, החברה מציינת כי היא הפקידה סך של כ-15 מיליון ₪ בחשבון בנק ייעודי אשר ישועבד לטובת מחזיקי אגרות החוב (סדרה ג'), ואשר ישמש כ-״קרן שמורה" לטובת תשלום למחזיקי אגרות החוב (סדרה ג').

בשנת 2021 עמד היקף ההוצאות ההוניות (CAPEX) של החברה כ-3.1 מיליארד ₪, בהשוואה לכ-3.3 מיליארד ₪ בשנת 2020 וכ-2.6 מיליארד ₪ בשנת 2019. נציין, כי ביום 4 בנובמבר 2021, במסגרת אישור תקציב המדינה, אושרה לחברה מסגרת תקציב בסך של כ- 46 מיליארד ש"ח, לשנים 2021-2025. עיקר התקציב האמור מיועד למימוש תכנית הפיתוח, לרבות ביצוע פרויקטי הכפלת מסילות החוף והכפלת מסילות נוספות, עוקף לוד, המשך הקו המהיר לירושלים, המסילה המזרחית, מתחמי דיור ותחזוקה, רכש צי נייד, התאמת קיבולת ברציפים, שיפור השירות ושדרוג תחנות. עם זאת, תכנית הפיתוח האמורה טעונה חתימה על הסכם ההפעלה והפיתוח החדש.

נוכח הזיקה הגבוהה בין החברה למדינת ישראל, הערכת מידרוג לסיכון האשראי של החברה מתבססת על הסבירות לתמיכת מדינה במידת הצורך

להערכתנו, מידת האוטונומיה האסטרטגית והתפעולית של החברה מצומצמת מאוד וכן שליטת החברה במצבה הפיננסי נמוכה מאוד. זאת, בשל התלות הגבוהה של פעילות החברה בהכנסות מכוח הסכם הפיתוח וההפעלה, וכן בשל הישענותה המלאה של תוכנית ההשקעות של החברה, כמו גם שירות החוב שלה, על תשלומים מהמדינה במסגרת דמי ההפעלה. בהתאם להסכם הפיתוח וההפעלה, הממשלה רשאית להורות על שינויים בתוכנית הפיתוח, בלוחות הזמנים ובתקציב המפורטים בה, לרבות הוספה או גריעה של פרויקטים. כמו כן, נציין כי בהתאם להסכם הפיתוח וההפעלה, החברה אינה רשאית לספק או ליטול כל אשראי (לרבות ערבויות), אלא באישורם של החשב הכללי במשרד האוצר ומנכ"ל משרד התחבורה.

בשל מבנה ההכנסות של החברה, ובפרט מבנה הכנסות החברה תחת הסכם הפיתוח וההפעלה עם המדינה, אנו מעריכים כי ביצועיה העסקיים העצמאיים של החברה, קרי הכנסות מהסעת נוסעים (מכירת כרטיסים), הובלת מסעות ודמי שכירות, הם כשלעצמם בעלי השפעה זניחה על כושר פירעון החוב שלה. לראיה, בשנים 2021-2019 היוו הכנסות החברה בגין דמי הפעלה שוטפים כ-74% מסך הכנסות החברה, בממוצע . זאת ועוד, אנו מעריכים כי היקף ההון העצמי הנמוך ביחס למאזן החברה, אשר נע בשנים האחרונות סביב שיעור של כ-2.5%, ואף צפוי להערכתנו לפחות בשנים הבאות, וכן שיעור הרווחיות הנמוך של החברה, אינם משקפים גם הם את רמת סיכון האשראי של החברה ועל כן הינם בעל השפעה נמוכה על הדירוג.

נוכח הזיקה הגבוהה בין המדינה לבין רכבת ישראל, לרבות השפעתה הגבוהה של הממשלה על התוכנית האסטרטגית של החברה, תוכנית ההשקעות שלה ויכולתה לגייס חוב לצורך מימון פעילותה, וכן נוכח הערכתנו כי בשל תלות החברה בתשלומים מכוח הסכם הפיתוח וההפעלה מול המדינה, ביצועיה העסקיים העצמאיים של החברה הינם בעלי השפעה נמוכה על יכולת שירות החוב שלה, מידרוג מעריכה כי הערכת האשראי הבסיסית של החברה (BCA) הינה בעלת חשיבות נמוכה להערכת סיכון האשראי שלה. בהתאם לכך, הערכת מידרוג לסיכון האשראי של רכבת ישראל מתבססת על הערכת מידת הסבירות לתמיכת המדינה בחברה במידת הצורך.

חשיבותו המקרו כלכלית וחיוניותו של מערך הרכבות לתפקודו התקין של המשק תומכות בסבירות לתמיכת המדינה בחברה

להערכתנו, נוכח מעמד החברה כזרוע ביצועית ליישום מדיניות הממשלה, וכן בשל מעורבותה הגבוהה של הממשלה בקבלת ההחלטות בחברה בנושאי אסטרטגיה, תקציב, פיתוח, מימון וכיו"ב, התרחשות אירוע כשל פירעון של החברה, לצד הימנעות המדינה לתמוך או העדפת התחייבויות הממשלה על פני התחייבויות החברה, עלולות להביא לפגיעה תדמיתית משמעותית עבור מדינת ישראל, ולערער את אמון השווקים בממשלה. כמו כן, מערך הרכבות ותשתית המסילות הינם חיוניים לפעילות המשק, והינם בעלי חשיבות אסטרטגית ומקרו כלכלית גבוהה, לכן אנו מעריכים כי אירוע כשל אשר יש בו בכדי להביא לפגיעה בתפקודו התקין של מערך הרכבות בישראל, עלול להיות בעל השלכות פוליטיות וציבוריות נרחבות. אמנם, לא קיימת מחויבות חוקית לתמיכת המדינה בחברה, אך התמיכה השוטפת ומימון פעילות החברה על ידי המדינה מעוגנים בהסכם הפיתוח וההפעלה, באופן אשר מעניק רמת ודאות גבוהה לתזרים המזומנים של החברה ולכושר פירעון החוב שלה. זאת ועוד, להערכתנו, חוזקם של הסכמים אלו מעיד על החשיבות שרואה ממשלת ישראל בהבטחת פעילותה השוטפת התקינה של החברה, כמו גם המשך פיתוח התשתיות על ידה.

בהתבסס על האמור, מידרוג מעריכה כי הסבירות לתמיכת המדינה בחברה בעת הצורך הינה גבוהה מאוד, וכן כי הסבירות להעדפת הממשלה לפרוע את חובותיה על פני חובות החברה הינה נמוכה. עם זאת, יש לציין כי במידה ותחול הרעה באיתנותה הכלכלית של מדינת ישראל, תגדל הסבירות שהממשלה תעדיף לפרוע את התחייבויות המדינה על פני התחייבויות החברה. כמו כן, נציין כי קיימת חשיבות עליונה לקיומו של מקור תקציבי מן המדינה לתשלום מלא של הקרן והריבית לאורך חיי החוב. בהעדר מקור תקציבי שכזה, צפוי דירוג החוב להיפגע באופן משמעותי. בנוסף, שינוי מערך ההסכמים בין המדינה לחברה, באופן אשר יפגע בסבירות לתמיכת המדינה בחברה בעת הצורך, עלול להביא לשינוי בדירוג.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, חשיפת החברה לסיכונים סביבתיים הינה נמוכה. הנעת הרכבת תורמת לזיהום האוויר ולפליטות גזי חממה. במקביל לכך, מגמת המעבר לאנרגיה ירוקה עלולה ליצור חשיפות פיננסיות ורגולטוריות לחברה. עם זאת, סיכון זה ממותן בחלקו על ידי יישום תכנית החשמול של קווי הרכבת. בנוסף, החברה חשופה לזיהום אוויר שאיננו מגזי חממה, לזיהומי קרקע ומקורות מים ולהזרמת שפכים תעשייתיים למערכת הביוב. סיכונים אלו ממותנים, בין היתר, על ידי בקרות מטעם משרדי הממשלה, תחנות ניטור, עמידה בחוקים ותקנים רלוונטיים ותוכנית אסטרטגית של החברה לטובת ניהול הסיכון הסביבתי. בד בבד, תוואי הרכבת חשוף לסיכוני טבע (כגון רעידות אדמה, שיטפונות וכו'). להערכתנו, חשיפת החברה לסיכונים חברתיים הינה בינונית. סיכונים חברתיים בחברה עלולים להתממש בשל סיכוני תאונות בין הרכבת לכלי רכב אחרים או להולכי רגל. גורם נוסף אשר מגדיל את הסיכון החברתי וכן יוצר חשיפה שלילית לסיכוני הממשל התאגידי הינו קיומו של ועד עובדים בעל היסטוריית אירועים וחיכוכים עם הנהלת החברה, אשר עלולים לעכב תוכנית התייעלות ופיתוח. בנוסף לכך, נכון למועד הדוח קיימות מחלוקות בין ההנהלה לעובדים בנוגע לחתימה על הסכם קיבוצי חדש בין הצדדים. נציין כי להערכתנו, היותה של החברה מונופול הנסמך על תשלומים המעוגנים בהסכם הסובסידיה, ממתנים חלק ניכר מסיכוני ה-ESG.

Photo: Daniel Reiner Dreamstime.com

Photo: Daniel Reiner Dreamstime.com