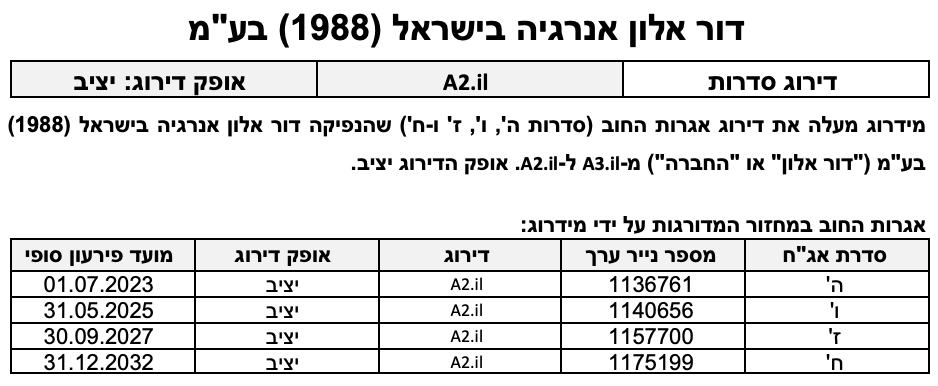

שיקולים עיקריים לדירוג

העלאת הדירוג נובעת מהשיפור במיצוב הפיננסי של החברה לנוכח שיפור בבסיס ה-EBITDA בשנת 2021, תוך הערכתנו לתוצאות דומות בשנת 2022. השיפור בתזרים החברה לשנת 2021 נובע מהגדלת כמויות הדלק הנמכרות עם החתימה על הסכם אספקה למול הרש"פ וכן נוכח עלייה במכירות הבנזין ובמכירת חנויות הנוחות במתחמי התדלוק, לאחר ששנת 2020 אופיינה בסגרים ובירידה בנסועה. ביום 1 ביוני דיווחה החברה על התקשרות בהסכם מכר עם או.פי.סי החזקות ישראל למכירת מלוא הזכויות בתאגידים המפעילים את תחנת הכוח בקריית גת בתמורה לסך של 535 מיליון ₪. בנוסף, כנגד התחנה עומד חוב בהיקף של כ-310 מיליון ₪. להערכת הנהלת החברה, תזרים המזומנים הכולל שיתקבל יעמוד על סך של כ-550-600 מיליון ₪. כמו כן, בגין העסקה צפויה החברה לזקוף רווח נוסף בסך של 100-175 מיליון ₪ לפני מס. בשלב זה נדרשים לחברה אישורים של מספר גורמים רגולטורים בקשר עם העסקה וזו להערכת החברה תתממש בסבירות גבוהה. החברה מדווחת כי מלוא תמורת המכירה צפויה להוביל להקטנת החוב ברוטו בחברה כפי שתקבל ביטוי במהלך שנת 2023. מידרוג נתנה משקל בדירוג להצהרת החברה בדבר מדיניות להורדת המינוף בקבוצה בשנה הקרובה.

השיפור במיצוב הפיננסי של החברה משתלב עם מיצוב עסקי הבולט לטובה יחסית לרמת הדירוג, ונשען על סיכון ענפי מתון, הנתמך בביקושים יציבים ותחרות מוגבלת. בטווח הארוך, מעבר הדרגתי לרכבים חשמליים מהווה איום אסטרטגי על ענף שיווק הדלקים, אם כי בטווח הקצר והבינוני אין בו להשפיע במידה משמעותית על הביקוש לדלקים לתחבורה, אולם יש בו להשפיע כבר עתה על אסטרטגיית הפיתוח העסקי של השחקניות בענף, במישור של השקעות חדשות ופיתוח קווי עסקים נוספים.

לחברה היקף פעילות משמעותי, הנסמך בעיקר על מגזר מתחמי התדלוק, האחראי לחלק ניכר מרווחי החברה ומאופיין ביכולת השבת הכנסות טובה יחסית, אך רווחיות מוגבלת נוכח מרכיב גבוה של הוצאות קבועות ובראשן דמי שכירות. מנגד חנויות הנוחות אשר מהוות את מנוע הצמיחה של החברה מאופיינות ברווחיות גבוהה המטייבת את הדירוג.

בתרחיש הבסיס של מידרוג הונחו מספר הנחות מרכזיות ובהן: 1. צמיחה שולית בכמויות הליטרים של בנזין, וזאת בהתאם לקצב שאופיין טרום הקורונה (על בסיס ממוצע תלת שנתי) וכן בהתאם לקצב המסירות הצפוי בענף למול תחזית הגריטות. 2. צמיחה שולית בכמויות הליטרים של סולר. נציין כי הצמיחה אשר אפיינה את שנת 2021 הינה נוכח חתימת ההסכם מול הרש"פ ואספקה לראשונה למול ישות זו. 3. המשך גידול בהוצאות התפעוליות - עלייה צפויה בשכר המינימום ועליית המדד כאשר חלק מהוצאות השכירות צמודות למדד. 4. מחירי חבית נפט גבוהים, בדומה לסביבת המחירים הנוכחית. 5. עלייה בהכנסות מחנויות הנוחות ומגזר הקמעונאות של כ-5% בהתאם לקצב גידול האוכלוסייה, לגידול במכירות "אקסטרה מרקט" (פורמט קמעונאי חדש) והגדלת הסל בכל הפורמטים.

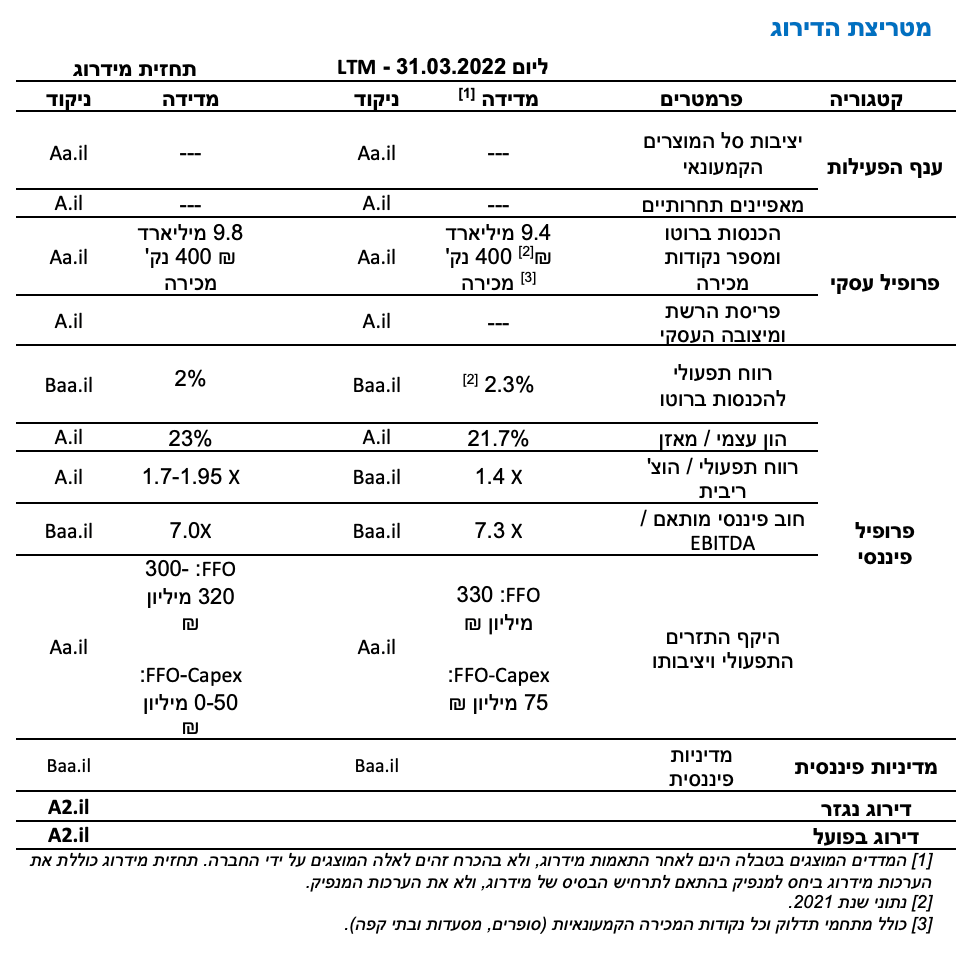

בהתאם לתרחיש הבסיס של מידרוג, שיעורי הרווחיות התפעולית מהגולמית (ללא רווחי / הפסדי מלאי) צפויים לנוע בטווח שבין 19.0% ל-20.0% בטווח הזמן הקצר והבינוני, נתון אשר נגזר גם מהמאפיינים הענפים. להערכתנו, שירות הריבית השנתית צפוי לקטון בפרק זמן זה, גם נוכח הירידה החזויה ברמת המינוף עם מימוש תחנת הכוח וייעוד תמורת המכירה לקיטון בחוב. יחס כיסוי הריבית ע"י הרווח התפעולי צפוי להשתפר ולנוע להערכתנו בטווח שבין 1.7-1.95. תרחיש הבסיס של מידרוג מניח היקף EBITDA ו- FFOלחברה בטווח שבין 460-420 מיליון ₪ ובין 300-320 מיליון ₪, בהתאמה, בשנים 2022 ו-2023. אלו יחד עם הורדת החוב האמורה נוכח מכירת תחנת הכוח צפויים להוביל את החברה להציג יחס כיסוי חוב ל-EBITDA (החוב כולל גם חובות בגין פרויקט אלוני ים) בטווח של 6.5-7.5 (7.03 נכון ליום 31.12.2021).

לחברה מסגרות אשראי בהיקף משמעותי של כ-990 מיליון ₪ על פני מספר בנקים, כולן מסגרות חתומות. נזילות החברה טובה ומתבססת על יתרות נזילות ותיק ניירות ערך בהיקפים משמעותיים. לחברה גמישות פיננסית סבירה התומכת ביכולת החברה למחזר את התחייבויותיה על בסיס יציבות התזרים התפעולי, רמת מינוף מתונה יחסית ומרווח גבוה מאמות מידה פיננסיות.

אסטרטגיית החברה כוללת פיתוח עסקי בתחומי האנרגיה, קמעונאות מזון והשבחת נדל"ן לצורך פיזור תחומי הסיכון בין המגזרים וגיוון מקורות התזרים. אלו נעשו דרך רכישות של חברות סינרגטיות בתחום הקמעונאות (חברת ניהול זכיינים BBB) וייזום ופיתוח הנדל"ן בבעלות החברה בדגש על פרויקט אלוני ים. השקעות אלו הובילו לעלייה ברמת החוב לאורך השנים.

אופק הדירוג

אופק הדירוג יציב נוכח הערכתנו כי החברה תשמור על פרופיל עסקי גבוה ופרופיל פיננסי חזק, תוך שמירה על יציבות הרווחיות ומדיניות פיננסית שמרנית, לצד חלוקת דיבידנדים מאוזנת.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בהיקף ה-EBITDA וירידה ביחס כיסוי חוב ל-EBITDA לאורך זמן מתחת ל-5.0.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ביחסי המינוף ושחיקה ביחסי הכיסוי מעבר לתרחיש הבסיס.

חלוקת דיבידנד ו/או השקעות הוניות מעבר לתרחיש הבסיס במידה שיש בה לפגוע בפרופיל הפיננסי של החברה.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות

צפי לצמיחה מתונה בביקוש לדלקים לאחר העלייה החדה בשנת 2021, אולם בטווח הארוך איום הרכב החשמלי יביא לפגיעה בביקושים בענף

ענף שיווק הדלקים בישראל מאופיין בריכוזיות גבוהה יחסית, כאשר פז (21%), דלק (19%), סונול (18%) ודור אלון (17%), חולשות יחד על כ-74% מהתחנות הציבוריות (זאת לעומת כ-86% לפני כעשור). בהיבט של כלל מכירות הדלקים, היקף כמויות הליטרים הנמכרות עלה במהלך השנה האחרונה נוכח עסקת הרש"פ והדבר תומך במיצובה העסקי של החברה. הריכוזיות נובעת בין היתר מחסמי כניסה גבוהים בשל הצורך בהיקף השקעות גבוה, רישוי והיתרים לצורך הקמת תחנות במיקומים שונים, וכן עקב דרישת מקורות אשראי בהיקפים משמעותיים למימון צורכי הון חוזר. הרגולציה בענף הדלקים הינה הדוקה, וכוללת בין היתר רישוי תחנות והשקעות הוניות בתחומי ההגנה על הסביבה.

דלקים לתחבורה מוגדרים על ידי מידרוג כמוצרי בסיס המצויים בשימוש יומיומי, ואשר הביקוש אליהם קשיח יחסית וחשוף במידה נמוכה למחזוריות הכלכלית. פוטנציאל הצמיחה בענף שיווק הדלקים מוגבל למדי, ולאורך זמן נגזר מעליית הנסועה בישראל, אשר בתורה מושפעת לחיוב מצמיחת האוכלוסייה, צמיחת התמ"ג וגידול ברמת המינוע ובמצבת כלי הרכב הפרטיים. מנגד, הביקוש לדלקים מושפע לשלילה מהתייעלות אנרגטית של כלי הרכב ומעבר לטכנולוגיות ולדלקים חלופיים. אלו מקבלים בשנים האחרונות רוח גבית מפיתוחים שונים בתחום הרכב החשמלי אשר קצב החדירה שלו לשוק עולה, אם כי בצורה מוגבלת. כך, שיעור הצמיחה השנתית הממוצע בשימוש בדלקים לתחבורה (בנזין וסולר) עמד על כ-1.2% בממוצע בשנים 2017-2019 (בחישוב לא נלקחו השנים 2020-2021 עקב השפעתה החריגה של הקורונה),זאת למרות גידול מתמשך בהיקף צי כלי רכב בישראל באותן שנים ובהיקף הנסועה.

בשנת 2021 חלה עליה חדה במספר כלי הרכב שהונעו באמצעות חשמל (עליה של כ-262% לעומת שנת 2020), וכן חלה עליה במספר כלי הרכב ההיברידיים (עליה של כ-35% לעומת שנת 2020). מידרוג מעריכה כי שיעור כלי הרכב החשמליים מהיקף המסירות החדשות של כלי רכב בישראל ימשיך ויגדל במהלך 5 השנים הקרובות. להערכתה של מידרוג, למרות ההנחה כי חלקם של הרכבים החשמליים ילך ויגדל, קיים קושי להעריך בשלב זה את קצב הגידול.

משרד האנרגיה הציב מטרה ארוכת טווח להפסקת צריכת מוצרי דלק מזהמים בתחבורה היבשתית ומעבר לשימוש בכלי רכב חשמליים וכלי רכב המונעים בגז טבעי דחוס (גט"ד). בהתאם לתכנית הממשלה , החל משנת 2030 תיאסר כניסת כלי רכב לישראל המונעים בבנזין או בסולר, ו-100% מכלי הרכב החדשים בישראל יונעו בעזרת חשמל וגט"ד. מצב זה יתאפשר באופן הדרגתי. מדיניות משרד האנרגיה בתחום זה תידרש להיבחן בעתיד לאור וזאת גם לאור התקציב הממשלתי הכולל מרכיב מהותי של גביית מס בלו מהדלקים. בטווח הקצר והבינוני, ההשלכות של הכניסה העתידית של הרכב החשמלי נוגעות לאופן בו חברות הדלקים תאמצנה אסטרטגיית צמיחה בעולם האנרגיה החלופית, באמצעות מודל עסקי להשתלבות בטעינת הרכב החשמלי, מיזוגים ורכישות בתחומי האנרגיה בכלל והאנרגיה החלופית בפרט.

כמו כן, המגמה ארוכת הטווח במעבר לאנרגיות חלופיות בהנעת רכבים משפיעה על השחקניות בענף בבואן לבחון את המשך הפיתוח העסקי, מיזוגים ורכישות וכניסה לתחומים עסקיים חדשים. לאור זאת, מידרוג מעריכה כי חברות הדלקים בישראל ירחיבו את פעילותן בתחום הקמעונאות של מזון ומוצרים משלימים ובפיתוח נדל"ן.

פרופיל עסקי

מיצוב עסקי בולט לחיוב במספר מגזרי פעילות עם פריסה ארצית רחבה, מיתוג חזק והצעת ערך מלאה

דור אלון הינה השחקן הרביעי בגודלו בענף שיווק הדלקים במונחי מספר תחנות דלק - נכון למועד הדו"ח הפעילה החברה 216 תחנות דלק בפריסה ארצית רחבה, לרבות נוכחות בלעדית בכביש 6. בנוסף, לחברה מותגים בולטים של חנויות נוחות בתחנות התדלוק וביניהן "דור אלון", "אלונית" ו-"Si-Café". מגזר מתחמי התדלוק הינו הדומיננטי בחברה, עם תרומה של כ-60% מסך הרווח המגזרי בשנת 2021. מרבית התחנות מצויות בהפעלה עצמית של החברה ורק מיעוטן תחנות אספקה - גורם חיובי בהערכתנו את מיצובה העסקי, בשל השליטה, באמצעות הפעלה עצמית, על הצעת הערך וחוזק המותג הקמעונאי.

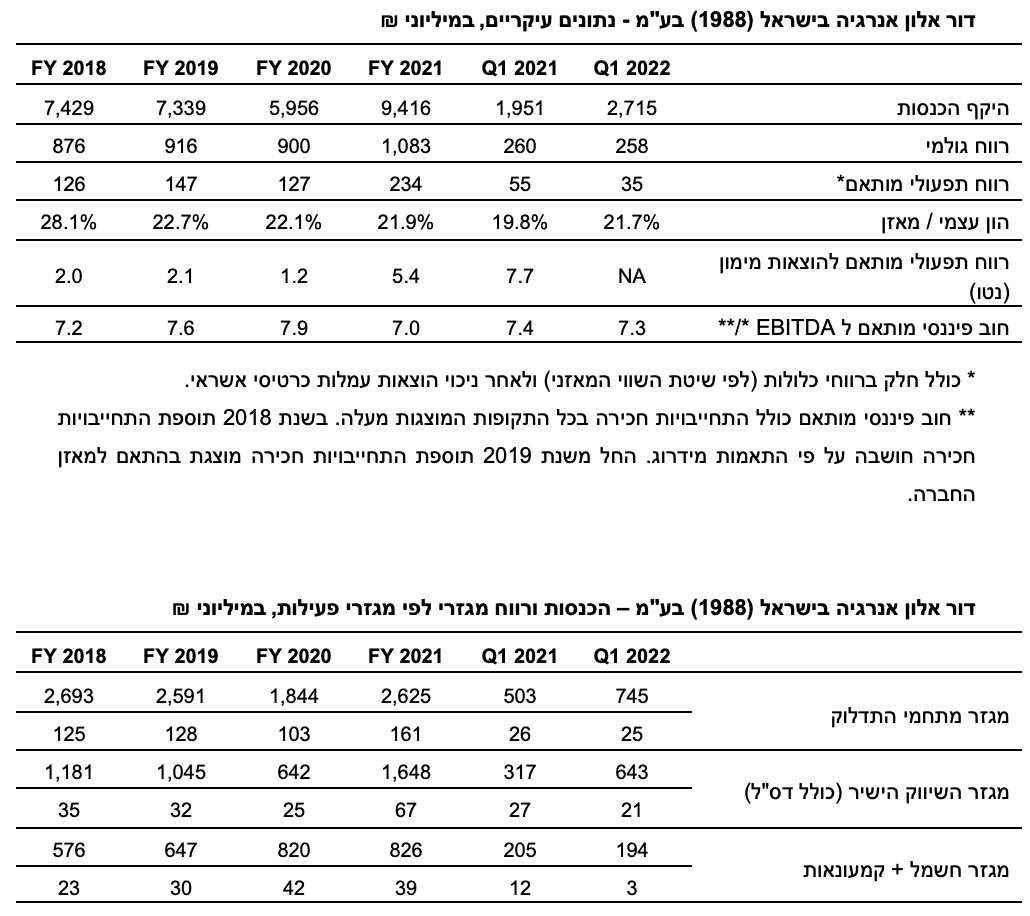

בשנת 2021 חל גידול משמעותי במגזר השיווק הישיר בעקבות ההסכם שנחתם עם הרשות הפלסטינית (רש"פ), במסגרתו החל מינואר 2021 דור אלון מספקת כ-50% מהיקף צריכת הדלקים והגפ"מ השנתית של הרש"פ. המכירות לרש"פ עמדו בשנת 2021 על כ-865 מיליון ₪, כאשר המכירות במגזר השיווק הישיר כולו עמדו על כ-1,648 מיליון ₪ בשנה זו (בשנת 2020 - כ-642 מיליון ₪, בשנת 2019 - כ-1,045 מיליון ₪).

התחרות במגזר השיווק הישיר, אשר כולל גם שיווק דס"ל וגפ"מ, גבוהה והרווח המגזרי עמד על כ-4% בממוצע בשנים 2020-2021. בנוסף, פעילות השיווק הישיר כרוכה בריתוק הון חוזר בהיקפים משמעותיים לאשראי לקוחות, במיוחד עקב עסקת הרש"פ (ב-31.12.2021 יתרת החוב של הרש"פ עמדה על כ-383 מיליון ₪ מתוך חובות לקוחות בהיקף כולל של כ-1 מיליארד ₪ באותו מועד), ובחשיפה לסיכון אשראי זה ולריבית הבסיס במשק. אנו מעריכים כי רווחיות המגזר תוסיף לעמוד תחת לחצים תחרותיים, תוך שהוא ייוותר חשוף, לפחות לטווח קצר, לתנודות חדות ברמות מחירי הנפט והריבית.

החברה פועלת גם במגזר קמעונאות המזון ומפעילה רשת חנויות לממכר מוצרי מזון ואחרים בתחום מטרופולין ת"א - רשת "am:pm" אשר מונה כ-56 סניפים. כמו כן, החברה מחזיקה 50% ממניות חברת בי.בי.בי מסעדות בע"מ אשר מחזיקה בשלושה מותגים עיקריים של מסעדות - "BBB", "Burgerim" ו-"Moses", ומנהלת בזכיינות כ-100 סניפים תחת מותגים אלו. העסקה לרכישת בי.בי.בי מסעדות הושלמה במרץ 2021 ונועדה, בין היתר, לצורך הרחבת תחום הקמעונאות בחברה, בדגש על תחומים המצויים בזיקה לשימושים הסובבים את תחנות הדלק.

בשנת 2021 המכירות בתחום קמעונאות המזון עמדו על סך של כ-699 מיליון ₪ (בשנת 2020 - סך של כ-682 מיליון ₪) והן היוו כ-14% מסך מכירות החברה, לעומת כ-22% בשנת 2020, ובדומה לכ-15% בשנת 2019. בשנת 2020 השפעתה השלילית של מגפת הקורונה על הביקוש לדלקים (בנזין, סולר ודלק סילוני) הביאה לקיטון במכירות במגזר הדלק, ומנגד ההשפעה החיובית של המגפה על הביקוש לחנויות נוחות במרכזי ערים הביאה לגידול במכירות רשת am:pm, כך שחלקו של מגזר קמעונאות המזון בפעילות החברה גדל בשנת 2020 ובשנת 2021 ניכרת מגמה הפוכה. בשנתיים האחרונות החברה ערכה מספר פעולות להסבת חלק מחנויות הנוחות למודל "מיני סופר", אשר כולל מגוון מוצרים רחב יותר לרבות מוצרי חלב, מאפים ופירות וירקות בדומה למוצרים המוצעים בסופרמרקט. בשלב זה, עיקר החנויות הוסבו ואנו מניחים היקפי הסבה עתידיים נמוכים ביחס לשנתיים האחרונות.

רווחיות

עלייה ברווחיות החברה במגזר הדלקים וחנויות הנוחות כתיקון לשנת הקורונה. צמיחה במגזר השווק הישיר נוכח עסקת הרש"פ

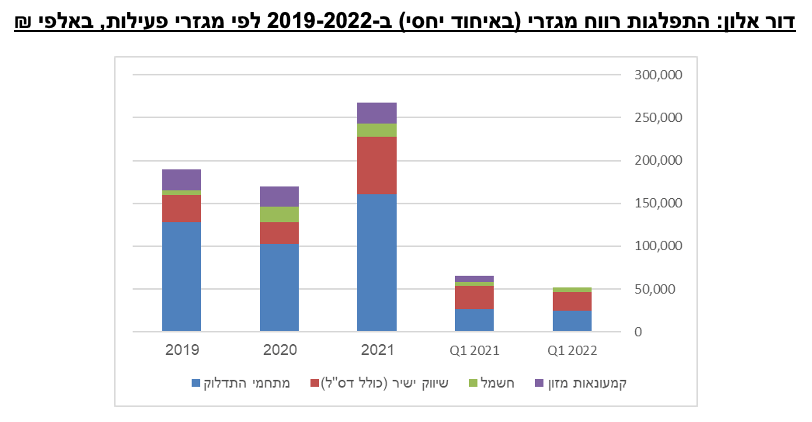

לאחר שבשנת 2020 מכירות הבנזין בתחנות התדלוק הציגו ירידה חדה בעיקר נוכח שנת הקורונה שאופיינה בהגבלות תנועה, סגרים ועבודה מהבית, בשנת 2021 הציגה החברה שיפור בתוצאות מגזר תחנות תדלוק ומסחר (בנטרול רווחי/הפסדי מלאי) כתוצאה מעלייה במכירות הבנזין נוכח יציאה מהסגרים פוסט הקורונה ועלייה בנסועה, שיפור במכירות חנויות הנוחות על רקע מיתוג מחדש ועלייה ב-SSS של חנויות הנוחות - סגמנט המאופיין ברווחיות גולמית גבוהה ביחס לרווחיות הקבוצה. מגזר השווק הישיר הציג רווחיות גבוהה למול שנת 2021 כשעיקרה מוסברת נוכח עסקת הרש"פ אשר מחד תורמת להיקפי התזרים שהחברה מייצרת ומנגד מרתקת הון חוזר והביאה לגידול בחוב. מגזר השיווק הישיר תרם כ-33% מסך הרווח הגולמי בשנת 2021 וכ-25% בממוצע תלת שנתי טרום עסקת הרש"פ. נציין כי לצד הרווחיות הגלומה בה, עסקת הרש"פ טומנת בחובה סיכון אשראי אשר מגובה בהמחאה לחברה של זכויות הרש"פ לקבלת כספי מיסים הקשורים לדלק המוחזקים עבור הרש"פ על ידי ממשלת ישראל, זאת במידה והרש"פ תחדל מלשלם לחברה.

התחרות במגזר זה גבוהה יחסית בהשוואה למגזר התחנות, ולהערכת מידרוג רווחיות המגזר תוסיף לעמוד תחת לחצים תחרותיים, תוך שהוא יוותר חשוף, לפחות לטווח קצר, לתנודות חדות ברמות מחירי הנפט והריבית. פעילות הדס"ל בשנת 2021 עדיין מציגה פגיעה למול תוצאות החברה טרום הקורונה נוכח תנועת המטוסים. עם זאת, פעילות הדס"ל מאופיינת בהיקפי מכירות גבוהים אך רווחיות נמוכה ביחס לרווחיות הכוללת של המגזר.

בתרחיש הבסיס של מידרוג הונחו מספר הנחות מרכזיות ובהן: 1. צמיחה שולית בכמויות הליטרים של בנזין, וזאת בהתאם לקצב שאופיין טרום הקורונה (על בסיס ממוצע תלת שנתי) וכן בהתאם לקצב המסירות הצפוי בענף למול תחזית הגריטות. 2. צמיחה שולית בכמויות הליטרים של סולר. נציין כי הצמיחה אשר אפיינה את שנת 2021 הינה נוכח חתימת ההסכם מול הרש"פ ואספקה לראשונה למול ישות זו. 3. המשך גידול בהוצאות התפעוליות - עלייה צפויה בשכר המינימום ועליית המדד כאשר חלק מהוצאות השכירות צמודות למדד. 4. מחירי חבית נפט גבוהים, בדומה לסביבת המחירים הנוכחית 5. עלייה בהכנסות מחנויות הנוחות ומגזר הקמעונאות של כ-5% בהתאם לקצב גידול האוכלוסייה ולגידול במכירות, כניסת "אקסטרה מרקט" (פורמט קמעונאי חדש) והגדלת הסל בכל הפורמטים. בהתאם לתרחיש הבסיס של מידרוג, שיעורי הרווחיות התפעולית מהגולמית (ללא רווחי/ הפסדי מלאי) צפויים לנוע בטווח שבין 19.0% ל-20.0% בטווח הזמן הקצר והבינוני, נתון אשר נגזר גם מהמאפיינים הענפים. להערכתנו, שירות הריבית השנתית צפוי לקטון בפרק זמן זה, גם נוכח הירידה החזויה ברמת המינוף עם מימוש תחנת הכוח וייעוד תמורת המכירה לקיטון בחוב. יחס כיסוי הריבית ע"י הרווח התפעולי צפוי להשתפר ולנוע להערכתנו בטווח שבין 1.7-1.95. תרחיש הבסיס של מידרוג מניח היקף EBITDA ו-FFO לחברה בטווח שבין 460-420 מיליון ₪ ובין 300-320 מיליון ₪, בהתאמה בשנים 2022 ו-2023.

פרופיל פיננסי

צפי לירידה ברמות החוב בשנות התחזית נוכח מימושים אלו אף יתרמו לשיפור ביחסי הכיסוי

החוב הפיננסי המותאם של החברה ליום 31.03.2022 עמד על כ-3,487 מיליון ₪ (מתוך כך, כ-1,156 מיליון ₪ התחייבויות חכירה). בשנה האחרונה רשמה החברה עלייה בהיקף החוב כנגד הון חוזר אשר יועד למימון עסקת הרש"פ. בשנות התחזית אנו צופים ירידה בהיקף החוב הפיננסי, בעיקר עקב מכירת תחנת הכוח ויציאה מאיחוד של חוב בהיקף של כ-310 מיליון ₪, ובנוסף תמורת העסקה (הנאמדת לכ-535 מיליון ₪) תיועד להקטנת החוב. בנוסף, נציין כי לחברה חוב בגין נכסים בייזום הנאמד לכ-350 מיליון ₪ ליום 31.03.22 ועתיד לעלות בשנות התחזית עם ההשקעה באלוני ים. מדובר בחוב בעל מרכיב נדל"ני אשר בשלב זה אינו תורם ל-EBITDA.

אסטרטגיית החברה כוללת השקעות ופיתוח עסקי לצורך פיזור תחומי הסיכון בין המגזרים, גיוון מקורות התזרים והרווחיות והקטנת התלות במגזר הדלקים. אלו כללו בשנים האחרונות פיתוח נדל"ן מסחרי במתחמי תדלוק, השקעה בתחומי האנרגיה כדוגמת תחנת כוח תחת אלון מרכזי אנרגיה וחשמל לרכבים, גז ביתי ותעשייתי תחת דור גז, הרחבת פורטפוליו מוצרים ושירותים בציי הרכב וכן פעילויות נוספות לחיזוק הזרוע הקמעונאית הכוללות השקעה במיתוג, הרחבת והטמעת מותגים ייחודיים וייבוא מוצרים.

בשנתיים האחרונות החברה עסקה בהשבחת נדל"ן (עין שמר, אלוני ים וכפ"ס כשעיקר ההשקעות הצפויות הינן בפרויקט אלוני ים). הפרויקט העיקרי בתחום זה הינו אלוני ים, הכולל היתר בנייה לכ-70 אלף מ"ר שטחי משרדים ומסחר ו-70 אלף מ"ר שטחי חניה ופוטנציאל לזכויות נוספות. נכון לסוף 2021 הושלמו בפרויקט עבודות הדיפון והחפירה ונכון להיום החלו עבודות הביסוס. התקדמות הקמת פרויקט אלוני ים צפויה להוביל לגידול החוב בגינו ובטווח הקצר-הבינוני הפרויקט צפוי להעיב על יחסי הכיסוי. אנו מניחים כי הפרויקט תורם למיצובה העסקי של החברה ואף הציג השבחה בשווי לאורך השנים, השבחה שקיבלה ביטוי בעליית ערך הנכס ובתרומה להון העצמי. נציין כי החברה בוחנת חלופות לפיתוח או מימוש הפרויקט לחברה אחות או לגוף חיצוני אם כי בשלב זה ממשיכה בהשקעות בו.

ההון העצמי של החברה הסתכם לכ-1,348 מיליון ₪ ליום ה-31.03.2022 וגזר יחס הון למאזן של 21.7% - יחס גבוה לרמות הדירוג. בשנות התחזית אנו מניחים כי החברה תציג שיפור ביחס זה עם רישום רווח הון בגין מכירת תחנת הכוח.

חוב פיננסי ל-EBITDA וחוב פיננסי ל-FFO, הינם איטיים לרמת הדירוג ונאמדו לטווח של 7.0-8.0, ובין 9.5-11.0, בהתאמה, בשנים 2019-2021. התזרים החופשי של החברה לשנת 2022 צפוי להיות שלילי עד אפסי נוכח חלוקת דיבידנד והשקעות הוניות (ללא אלוני ים) למול ה-FFO. בשנת 2023 החברה צפויה לרשום תזרים חיובי בהיקף של כ- 500-600 מיליון ₪ נוכח מימוש תחנת הכוח וקבלת התקבולים בגינה. בהתאם לכך, אנו צופים כי החברה תציג יחס כיסוי חוב ל-EBITDA בטווח של 6.5-7.5 (7.03 נכון ליום 31.12.2021).

נזילות הולמת הנשענת על יתרות נזילות, תיק ניירות ערך בהיקפים מהותיים לצד מסגרות אשראי מחייבות

נכון ליום 31.03.2022 לחברה יתרות מזומנים בהיקף של כ-103 מיליון ₪, פיקדונות בהיקף של כ-70 מיליון ₪ ותיק ני"ע בהיקף של כ-560 מיליון ₪. כמו כן, לחברה חלויות חוב (קרן אג"ח ובנקים) צפויות של כ-350 מיליון ₪ וכ-286 מיליון ₪ בכל אחת מהשנים 2022 ו-2023, בהתאמה, אשר אנו מניחים כי תיפרענה באמצעות התזרים השוטף ו/או יתרותיה הנזילות של החברה ומחזור חובות.

לחברה גמישות פיננסית טובה, הנתמכת במסגרות אשראי חתומות בהיקף של כ-990 מיליון ₪ (מתוכן כ-360-400 מיליון ₪ מסגרות פנויות ומחייבות ליום 31.3.2022). כמו כן, החברה עומדת במרווח גבוה באמות המידה הפיננסיות שהעמידו לה המממנים. לחברה מדיניות השקעות לצורך ניהול תיק השקעות אשר כוללת היקף השקעות במניות עד 50% והיתרה בעיקר אג"ח קונצרני. נכסי החברה משועבדים לטובת הבנקים המממנים למעט המקרקעין בפרויקט אלוני ים בהרצליה פיתוח. החברה הוכיחה יכולות ביצוע של פעולות השבחה לנכסים מסוימים. מימוש אותם נכסי/זכויות נדל"ן ורישום רווחי הון עשויים להוביל לחלוקת דיבידנד נוסף וזאת בהתאם ליכולת החלוקה ועמידה באמות המידה הפיננסיות מול המממנים. החברה מדווחת כי מלוא תמורת המכירה צפויה להוביל להורדת החוב בחברה כפי שתקבל ביטוי בתחילת שנת 2023. מידרוג נתנה משקל בדירוג להצהרת החברה בדבר מדיניות להורדת המינוף בקבוצה בשנה הקרובה.

מדיניות פיננסית

הערכת המדיניות הפיננסית של החברה מושפעת לטובה מהצהרת החברה בדבר הורדות רמות החוב בטווח התחזית יחד עם ניהול נזילות שמרני יחסית. מנגד, חלוקות דיבידנדים בשיעור גבוה יחסית בהשוואה לרווח הנקי לפני שערוכים. כמו כן, החברה בוחנת מעת לעת עסקאות מיזוגים ורכישות. אנו מניחים כי אלו ייעשו בצורה מדודה ובהיקפים מתונים כפי שנעשו עד כה.

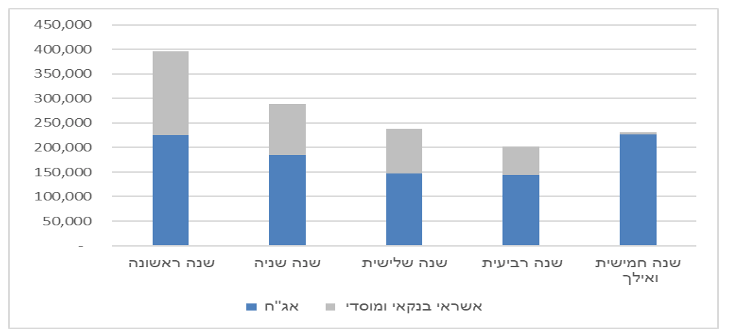

דור אלון אנרגיה בישראל (1988) בע"מ - התפלגות פירעון הלוואות לזמן ארוך ליום 31.03.2022, אלפי ₪

שיקולי ESG

להערכת מידרוג, חשיפת המנפיק לסיכונים סביבתיים הינה גבוהה. הכנסות החברה חשופות במידה רבה לשימוש בדלקים מזהמים, למגמת המעבר מדלקים פוסיליים מזהמים לאנרגיות מתחדשות ולשימוש הגובר בגז טבעי, זאת לצד מגמת המעבר לרכבים חשמליים. כמו כן, חשופה החברה לסיכונים סביבתיים הנובעים מאפשרות זיהום קרקע ומי תהום כתוצאה מדליפת דלקים וזיהום אוויר מאדי דלק הנפלטים לאוויר, וכן לסיכונים משפטיים בקשר עם איכות הסביבה. עם השנים חלה החמרה בדרישות הרגולטוריות בתחום איכות הסביבה, לרבות במסגרת התנאים לקבלת רישיון עסק והיתרים אחרים, דבר המצריך הערכות, השקעות והוצאות לא מבוטלות. נציין כי החברה נוקטת בצעדים שונים הממתנים סיכונים אלו, כגון: פעולות ניטור ובקרה, קבלת אישורי בטיחות / אישורי פעילות רלוונטיים, מערך נהלי חירום ועוד. לחברה ממונה בתחום איכות הסביבה וממונה בטיחות האחראים במסגרת תפקידיהם על ביצוע הדרכות שוטפות בקרב עובדי החברה.

Image by Cornell Fruhauf from Pixabay

Image by Cornell Fruhauf from Pixabay