נאייקס (TASE: NYAX), המפעילה פלטפרומת מסחר ותשלומים עולמית המסייעת לקמעונאים להגדיל את עסקיהם, הודיעה היום על תוצאותיה הכספיות לרבעון השני של שנת 2022.

יאיר נחמד, מנכ"ל נאייקס: "אנו ממשיכים להציג ביצועים פיננסיים ותפעוליים חזקים ברבעון השני, בהובלת המשך צמיחה דו-ספרתית בהכנסות, תוך אימוץ מהיר של הפתרונות המובילים והמקיפים שמספקת החברה ושביעות רצון גבוהה מצד לקוחותינו. סיפקנו רבעון נוסף של ביצועי הכנסות טובים הנובעים מהכנסות חוזרות והכנסות מחומרה גבוהות יותר.

ההכנסות החוזרות, המורכבות מהכנסות חוזרות מדמי שימוש (SaaS) חודשיים ועמלות סליקה, צמחו ב-47% לעומת הרבעון המקביל אשתקד, והיוו יותר מ-60% מסך ההכנסות שלנו. במהלך הרבעון השני, הפתרונות המקיפים שלנו המשיכו ליהנות מרמת שביעות רצון גבוהה בקרב לקוחותינו, כמתבטא בשמירה על שיעור ה- net retention הגבוה מ-130%. במהלך הרבעון חווינו מומנטום חיובי בכל שווקי הפעילות שלנו, עם צמיחה של58% במספר הלקוחות החדשים בהשוואה לרבעון המקביל אשתקד וגידול משמעותי הן במספר העסקאות הנסלקות והן בשווי העסקאות.

במבט קדימה, בהתבסס על התוצאות החזקות שלנו לרבעון השני ולחציון הראשון, וכן בהתבסס על ההכנסות החוזרות הגבוהות והמומנטום העסקי המתמשך – אנו מאשררים את תחזיות הצמיחה שלנו בהכנסות לטווח הבינוני והארוך. המומנטום המתמשך בעסקנו הוא פועל יוצא של הערך המוסף שאנו מביאים ללקוחותינו, במקביל למעבר המואץ לתשלומים ללא מזומן ברחבי העולם וההתמדה ביישום האסטרטגיה שלנו על ידי צוות העובדים המסור של נאייקס בארץ ובעולם".

עיקרי התוצאות הכספיות לרבעון השני:

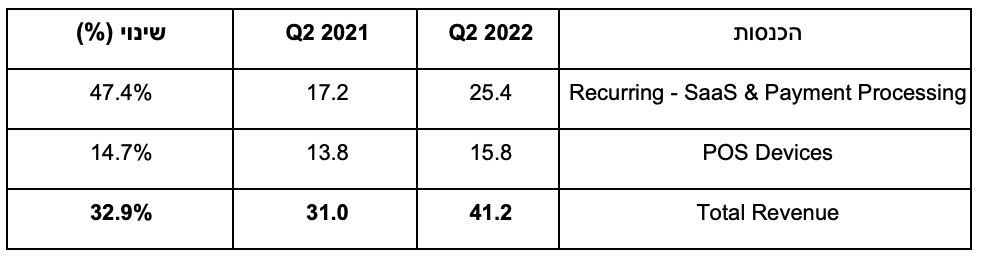

סה"כ הכנסות של כ-41.2 מיליון דולר, גידול של כ-33% ביחס לרבעון המקביל בשנת 2021. במהלך הרבעון השני, לתנודות בשערי מטבע חוץ הייתה השפעה קלה על ההכנסות.

נאייקס מייצרת הכנסות ממכירת נקודות מכירה מחוברות (IOT POS), תוכנת ניהול ((SAAS ועמלות סליקה. החברה מספקת פתרונות תפעול עסקי באמצעות פלטפורמה גלובלית. ברבעון השני החברה הציגה צמיחה משמעותית בהכנסות החוזרות מדמי שימוש (SaaS) חודשיים ועמלות סליקה, של יותר מ-47% לעומת הרבעון המקביל אשתקד והן משקפות נתח של כ-61% מסך ההכנסות ברבעון השני, לעומת נתח של 55% ברבעון המקביל אשתקד.

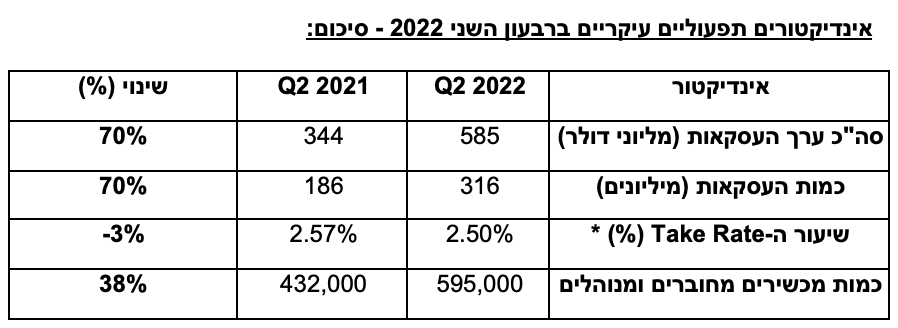

מספר נקודות המכירה המחוברות והמנוהלות גדל בכ-42 אלף יחידות במהלך הרבעון השני, והגיע לסך של כ-595 אלף יחידות בסוף הרבעון, גידול של 38% ביחס למספר נקודות המכירה המחוברות והמנוהלת ברבעון המקביל אשתקד. הגידול ברבעון נובע מביקוש גובר מצד הלקוחות שלנו, והמשך יישום אסטרטגיית הצמיחה של החברה.

מספר העסקאות שנסלקו ברבעון גדל ב-70% ביחס לרבעון המקביל אשתקד ל-316 מיליון.

שווי העסקאות הכולל שנסלקו ברבעון השני גדל ב-70% ביחס לרבעון המקביל אשתקד לכ-585 מיליון דולר.

שיעור הרווח הגולמי, עמד על 34% ורשם ירידה לעומת הרבעון המקביל אשתקד, זאת בהמשך לדיווחים הקודמים. הרווח הגולמי הושפע בעיקר בשל תמהיל ההכנסות הגבוהות יותר מחומרה להן יש רווח גולמי נמוך יותר. אנו ממשיכים לצפות ששולי הרווח הגולמי של החומרה יושפעו זמנית מהשיבוש המתמשך שנגרם מהמחסור העולמי ברכיבים.

הרווח הגולמי ברבעון השני של שנת 2022 עלה ל-14 מיליון דולר, עלייה של% 6 ביחס לרבעון המקביל אשתקד.

ההוצאות התפעוליות, כולל מחקר ופיתוח, הוצאות בגין תגמול מבוסס מניות ופחת, הסתכמו לסך של 21.2 מיליון דולר, גידול של 34% ביחס לרבעון המקביל אשתקד. הגידול משקף את ההשקעה המתמשכת שלנו בכוח אדם איכותי, בהרחבת בסיס הלקוחות ובחדשנות במוצרים. השקעות נוספות כללו הוצאות אסטרטגיית יציאה לשוק גבוהות יותר ושיפור התשתית לתמיכה בצמיחה הגלובלית של החברה. במהלך הרבעון השני, לתנודתיות בשער מטבע חוץ, הייתה השפעה חיובית על ההוצאות התפעוליות בסך של כ- 1 מיליון דולר.

ההפסד התפעולי עמד על 8.6 מיליון דולר, לעומת הפסד תפעולי של 4.1 מיליון דולר ברבעון המקביל אשתקד.

ה-EBITDA המתואם ברבעון היה שלילי בסך של כ-3.2 מיליון דולר, לעומת EBITDA מתואם חיובי של כ-1.4 מיליון דולר ברבעון המקביל אשתקד. השינוי נובע מעלייה בעלות המכירות עקב המחסור העולמי ברכיבים, וכן מגידול בהוצאות התפעול לאור השקעות שבוצעו התומכות באסטרטגיית הצמיחה של החברה כפי שפורט לעיל. בניטרול תכנית הבונוסים לעובדים שאינם עובדי מכירות שהוטמעה לראשונה ברבעון השלישי של 2021 ובנטרול השפעת עליית עלות המוצר, ה-EBITDA המתואם לרבעון השני של 2022 הוא חיובי בסך של כ-1.3 מיליון דולר.

ההפסד הנקי ברבעון השני של 2022 עמד על 10.3 מיליון דולר (0.0315 דולר) למניה בדילול מלא לעומת הפסד נקי של 5.9 מיליון דולר, (0. 0.0192דולר) למניה בדילול מלא ברבעון המקביל אשתקד.

הכנסות החברה כוללות הכנסות ממכשירי נקודות מכירה (POS), הכנסות חוזרות מדמי שימוש (SaaS) חודשיים ומעמלות סליקה המבוצעות בנקודת המכירה ובאמצעות הפלטפורמה הגלובלית .

ברבעון השני של 2022, החברה רשמה צמיחה חזקה בהכנסות החוזרות מדמי שימוש (SaaS) חודשיים ועמלות סליקה, המשקפת 61% מסך ההכנסות. עלייה זו בהכנסות החוזרות משקפת את הצמיחה הן במספר העסקאות שנסלקו בנקודות המכירה המחוברות והמנוהלות על ידי החברה והן בשווי העסקאות. צמיחה זו נתמכת מעלייה בבסיס נקודות המכירה המחוברות והמנוהלות של החברה וכתוצאה מהאצת המגמה של מעבר לתשלום ללא מזומן.

עיקר ההתפתחויות העסקיות ברבעון השני של שנת 2022:

הרחבת בסיס הלקוחות הקיימים, הוספה של 4,000 לקוחות חדשים בפיזור גלובלי. נכון לסוף הרבעון השני לשנת 2022 בסיס הלקוחות עומד על 38 אלף לקוחות גידול של כ-58% לעומת הרבעון המקביל אשתקד.

ה- retention rateנטו, על בסיס דולרי, (המשקף את הגידול בפעילות הלקוחות הקיימים), נותר גבוה ברמה של 132%, המשקף את שביעות הרצון והנאמנות הגבוהה של הלקוחות ביחס לפתרונות המקיפים של החברה, המאפשרים להם להגדיל את הכנסותיהם ולשפר את פעילותם.

החברה ממשיכה באסטרטגייה להתרחבות בשוק הגלובלי, ונכנסה לשוק הקמעונאי בניו זילנד, עם נקודות מכירה וסליקה, ותשלום ללא מזומן. כמו כן, הרחבנו את שיתוף הפעולה עם Five Star Food Service, תאגיד מזון מוביל בתחום המכונות האוטומטיות מבית Canteen . Five Star תפרוס את פתרונות התשלומים של נאייקס, בשלב הראשון על כ-20 אלף מכונות אוטומטיות וכן תשמש במערכת VendSys של נאייקס לניהול מכירה אוטומטית.

נאייקס השלימה בהצלחה את הרכישה והמיזוג של און טראק (OTI).

*ספקי שירותי תשלום מקבלים לרוב אחוז מסויים מהיקף כל עיסקה מבית העסק בעבור שירות העברת הכספים מהקונה למוכר. הנתון (Take Rate) מחושב לפי חלוקת ערך העיסקאות בהיקף הכנסות החברה מעמלות סליקה במהלך הרבעון.

תחזית

במבט קדימה, החברה רואה מנועי צמיחה חזקים לטווח ארוך והזדמנויות שוק רבות. בטווח הקצר, הצפי הוא להמשך שיבושים בשרשרת האספקה שעשויים לעכב את השיפור המיידי ברווח הגולמי ממכירת מכשירי נקודות מכירה (POS), זאת כתוצאה ממשבר הרכיבים העולמי.

המודל העסקי היציב שלנו נשען על בסיס לקוחות מגוון, סוגי פעילות שונים ואזורים גיאוגרפיים שונים. יחד עם הרוח הגבית מהמעבר לפלטפורמת תשלום דיגטליות וההובלה של החברה בהיבט של הגדלת פעילות מלקוחות קיימים ((retention rat, החברה מעריכה כי כל אלו יאפשרו לה להמשיך להגדיל את היקפי ההכנסות בעתיד.

תחזית לטווח הבינוני:

החברה מאשררת תחזית ההכנסות השנתית לטווח הבינוני ברמה של 220 מיליון דולר, בתמיכת צמיחה אורגנית ומיזוגים ורכישות אסטרטגיים. החברה מאשררת גם את יעד קצב הצמיחה לטווח הבינוני ברמה כ-35%, זאת לאור הגידול במספר הלקוחות, העמקת החדירה לשוק והמשך הרחבת הפלטפורמה של החברה.

תחזית לטווח הארוך:

שיעור הרווח הגולמי בטווח הארוך צפוי להגיע ל-50% על ידי מתן אפשרויות מימון למכירות המוצרים

(IoT POS) והגדלת פלח ההכנסות של SAAS ושל עמלות הסליקה מתוך סך ההכנסות. תחזית מרווח ה- EBITDA לטווח ארוך הינה סביב 30%.

הנהלת נאייקס, קרדיט: ניר סלקמן

הנהלת נאייקס, קרדיט: ניר סלקמן