בחודשים האחרונים נכתב רבות על ההתפרצות האינפלציונית העולמית ועל השפעותיה על הכלכלה הגלובלית: עליות ריבית חדות (גם בארץ עלתה הריבית לאחרונה ב- 0.75% לרמה של 2%), ירידות בבורסות העולם, התייקרות הלוואות ומשכנתאות, עליות מחירים משמעותיות ושחיקת שכר.

השפעות האינפלציה באות לידי ביטוי משמעותי גם בהיבטי המיסוי על חסכונותינו והשקעותינו: כידוע, כיום עלינו לשלם מס ריאלי או נומינלי כמעט על כל אפיק השקעה (מניות, אגרות חוב, קרנות נאמנות, פקדונות, קופות גמל, פוליסות חסכון).

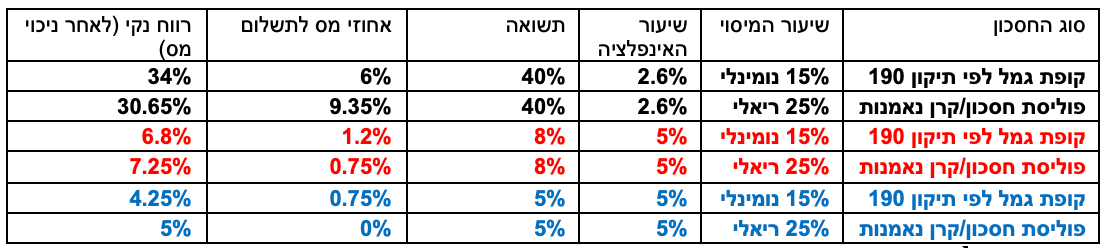

אחד מאפיקי ההשקעה האטרקטיביים, עבור חוסכים אשר צברו קצבה מזערית (כ- 4,600 ₪ נכון לשנת 2022) והגיעו לגיל 60 הוא קופת גמל לפי תיקון 190. קופת גמל זו היוותה אלטרנטיבת השקעה לתיק מנוהל, לפוליסת חסכון ולקרן נאמנות. אחד היתרונות בהשקעה בקופת הגמל הנ"ל נבעה מהאפשרות לשלם מס רווחי הון בשיעור נמוך לעומת שאר מכשירי ההשקעה- 15% על הרווח הנומינלי (15% מס על הרווח, ללא תלות במדד) לעומת 25% על הרווח הריאלי (25% מס על הרווח, בניכוי המדד).

כל עוד האינפלציה בישראל הייתה נמוכה, ניתן היה להנות מתשלום מס נמוך בעת משיכת כספים מקופת גמל לפי תיקון 190.

בין השנים 2016 ל- 2021 האינפלציה המצטברת עמדה על 2.6% בלבד (לעומת קצב שנתי של כ- 5% בימים אלו) ואילו תשואותיהן המצטברות של קופות הגמל היו מעל 40% בממוצע.

לפיכך, מי שהפקיד לקופת גמל לפי תיקון 190 שילם מס של כ- 6% (15%*40% תשואה) על רווחיו בתקופה זו.

לעומתו, חוסך אשר נאלץ לשלם מס ריאלי של 25% (על השקעתו בקרן נאמנות, פוליסת חסכון או השקעה ישירה במניות) שילם מס גבוה יותר: כ- 9.35% (25%* 37.4%). חוסך זה שילם מס על רווחיו בניכוי האינפלציה המצטברת הנמוכה (כאמור- 2.6%).

תשלום מס נמוך יותר בתקופות בהן האינפלציה הייתה נמוכה היווה את אחד היתרונות הבולטים של קופת גמל לפי תיקון 190 אל מול מכשירי החסכון המתחרים (לצד יתרונות נוספים, כגון: אפשרות משיכת קצבה מתוך כספי ההפקדה לקופה, ללא תשלום מס).

אולם בעת הזאת, היתרון הנ"ל עלול להפוך לחסרון, אם כי יש להשוות מספר פרמטרים לפני קבלת ההחלטה:

במידה והאינפלציה תמשיך ותישאר גבוהה- ברמה שנתית של כ- 5%, תהיה עדיפות ברוב המקרים להשקיע באפיקי חסכון שונים ולא בקופת גמל לפי תיקון 190.

לדוגמא: מיסוי ריאלי של 25% בגין תשואה שנתית של 8% ישאיר לנו רווח נקי של 7.25% (3% רווח ריאלי*0.25= 0.75%= מס לתשלום).

מיסוי נומינלי של 15% בגין תשואה שנתית של 85 ישאיר לנו רווח נקי של 6.8% בלבד (8% רווח נומינלי* 0.15= 1.2%= מס לתשלום).

יש להביא בחשבון כי ככל שהאינפלציה תהיה גבוהה יותר והתשואה של מכשיר ההשקעה תהיה קטנה יותר, כך תהיה עדיפות בולטת להשקעה באפיק חסכון עם תשלום מס ריאלי בשיעור של 25%. אולם במידה והתשואה השנתית תהיה גבוהה מאוד, העדיפות להשקעה באפיק חסכון עם מיסוי נומינלי של 15% תגבר.

לדוגמא: במידה והתשואה השנתית תהיה 20%, ברמת אינפלציה של 5%: מיסוי נומינלי ישאיר לנו רווח נקי של 17% ואילו מיסוי ריאלי ישאיר לנו רווח נקי של 16.25%.

במידה ואנחנו משקיעים המעוניינים ברמת סיכון נמוכה, משמע- מרכיב מניות נמוך וחשיפה לאגרות חוב במח"מ קצר- האטרקטיביות של קופת גמל לפי תיקון 190 הולכת ופוחתת, כיוון שפוטנציאל התשואה נמוך יותר וכפועל יוצא מכך ייתכן מצב ובו לא נצטרך לשלם כלל מס במידה ונבחר בחסכון עם מיסוי ריאלי של 25%:

אם נשיג תשואה של 5% עם אינפלציה של 5% לא נצטרך לשלם כלל מס בגין מיסוי ריאלי של 25%, ולעומת זאת בקופת גמל לפי תיקון 190 נצטרך לשלם מס בשיעור של 0.75%(5%*0.15).

כמו כן, בסיבת אינפלציה גבוהה קיימת עדיפות ברורה למשקיעים שונאי סיכון לרכוש קרן כספית (עליה נשלם 25% מס ריאלי) לעומת הפקדת הכסף בפקדון בנקאי, עליו נשלם 15% מס נומינלי.

חשוב לציין, כי עבור כל חוסך וחוסכת מומלץ מאוד למלא טופס 161 ד', אשר מסדיר את הפטורים ממס בגין חסכונות הוניים וקצבתיים ולשם כך כדאי להתייעץ עם איש מקצוע המתמצא בכך.

לסיכום, האינפלציה המרימה את ראשה בכל העולם מחייבת אותנו לבדוק מחדש היכן נמצאים השקעותינו וחסכונותינו ויש לבחון שינויים בהרכב תיק ההשקעות שלנו על רקע עליית האינפלציה הנוכחית.

אילון ברלס, יועץ פיננסי וסוכן ביטוח פנסיוני

אילון ברלס תמונה מאלבום אישי

אילון ברלס תמונה מאלבום אישי