לפני כל משקיע בשווקים הפיננסיים קיימת שאלה אחת גדולה: האם הירידות, מתחילת השנה ועד אמצע יוני של השנה, היו הכלה של כל מרכיבי המשבר הנוכחי, או, שזו הייתה רק חזרה כללית למשהו הרבה יותר בעייתי ועמוק. הבה נחקור קצת בנושא: מה היה לנו עד עכשיו?

שלב ראשון: ההפנמה שבעיית האינפלציה אינה "תופעת מעבר" (

"Transitory"), אלא משהו שיש לטפל בו ביד חזקה. אם לא רוצים שנגיע להיפר אינפלציה. תחילה, הייתה זו אינפלציה תוצאתית, מעין תופעת לוואי ממגפת הקורונה. אבל, מלחמת רוסיה-אוקראינה הוסיפה לזה מימד עומק וזמן אשר הכניס את קובעי המדיניות להחלטיות, ורצינות, שלא ראינו בהם זמן רב. למעשה, מאז משבר הסאב-פריים של 2007-9.

וכך, אחרי האינפלציה עצמה קיבלנו את צעדי הטיפול בה: מדיניות מכוונת של הכנסת הכלכלה הגלובלית (בכל מדינה בנפרד...) למיתון או שפל כלכלי. כאלו מיתונים, שיורידו את הביקושים על מנת להוריד את המחירים. הבעיה היא שהמעשים האלו באים על רקע כלכלות בלי צמיחה כבר כך. כאן יש לציין ששוקי העבודה ה"טובים" הם מראה שבורה של הפיכת חלק ניכר מהעובדים למשתתפים במהפכה הגדולה בתחום הזה: ה"אובריזציה". דבר שהיה לפני, אבל העצים בצורה מדהימה גם אחרי הקורונה.

לדעתי, השווקים כבר מכילים את הקושי הישיר מצעדי הבנקים המרכזיים: עלות מימון גבוהה יותר לעסקים, וצמצום בצריכה. מה חסר? הנעל השנייה. השפעת צעדי הבנקים המרכזיים, שכבר נעשו (הם לוקחים בין חצי שנה ועד 9 חודשים להגיע לכלכלה האמיתית) על החברות, ועל הצד היצרני של המשקים. דוחות החברות עדיין לא משקפים את ההאטה בפעילות שתבוא. והאנליסטים עדיין לא תמחרו את המיתון בתחזיות שלהם. למרות ה-

Guidance המהוסס ממנהלי החברות, השוק עדיין בנוי על שווי שוק התואם את מה שקרה עד תחילת 2022.

וכאן אני חוזר לתחילת הדברים: האם הירידות שהיו, יצרו בסיס למגמה חיובית חדשה, או, היו גל ראשון שלילי? מבלי להיות נביא בעניין, הסבירות וההיגיון אומרים שעונת הסתיו הקרובה, התנודתית ממילא, תביא איתה מכה כואבת נוספת. מכה שמהותה תהיה השוני בביצועי החברות כתוצאה ממדיניות ג"רום פאוול וחבריו. על פי הנחה זו, חשבתי שיהיה טוב להציג בפניכם קרן נקובה ב-$, על בסיס הקורלציה ההפוכה הקיימת בין שוקי המניות ושוקי המט"ח במקומותינו. הבה נתחיל.

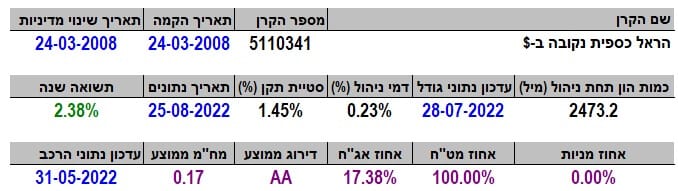

פרטי הקרן

הקרן מגיעה מבית הראל, והינה הגדולה בתחומה. היא מאוד וותיקה, והוקמה בימים של המשבר הפיננסי הקודם: אביב 2008. כאמור, היא הגדולה ביותר בתחומה, ווזה אומר משהו כאשר מדובר ב-2.4 מיליארדי שקלים! יש לזכור כאן שמדובר בקרן נקובה בדולר, ולכן, קצת פחות מקובלת על הלקוח הישראלי הממוצע המשווה הכול במטבע המקומי ויותר מיועדת למי שרוצה להישאר צמוד לדולר, באופן סולידי, דהיינו הרבה זרים.

עבור קרן כזו, כספית, דמי הניהול קצת גבוהים, עם 0.23% לשנה, הממקמים אותה גם כאן במקום הראשון מבחינת היוקר שלה. אבל, כמו שאתם רואים, זה אינו מונע מהקרן להיות עדיין פופולארית. סטיית התקן של 1.45% מפתיעה לרעה! הייתי מצפה לקרן כספית להיות הרבה פחות תנודתית אבל נבין בהמשך את הסיבה לכך. התשואה לשנה (2.8%) מצביעה על המהות הנוספת של הקרן: למרות שמה, רובה אינה פיקדונות: יש בה 66.25% אג"ח מדינה בחו"ל (ולא רק אמריקאי), 18.8% אג"ח קונצרני בחו"ל, ורק 4.77% פיקדונות (!). הדירוג של

AA מהווה בסיס ליציבות של הנכסים האלו אבל זו הסיבה שראינו גם סטיית תקן די גבוהה. המח"מ הקצר, 0.17, מבטיח גם נזילות גבוהה מאוד.

ביצועי הקרן

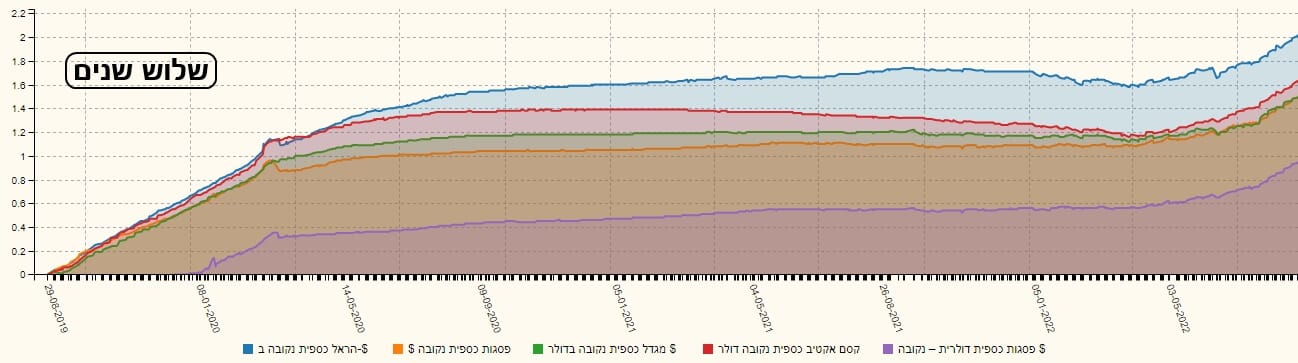

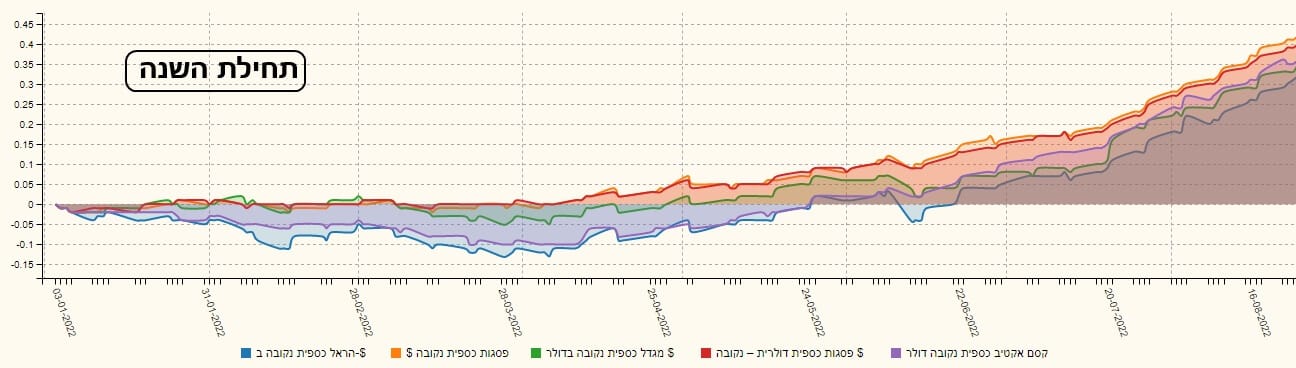

גרף השנתיים הזה מדבר בפני עצמו: ה"שגרה" שלפני המהפך האינפלציוני, ה"מכה" של התאמת התשואות עד מרץ 2022, והחזרה מעלה של הנכסים הנקובים בדולר הנמצאים בקרן. בסה"כ, די מדהים. זכרו: הקפיצה הגדולה האחרונה אינה בגלל עליית ערכו של הדולר! הקרן נקובה בדולר. היא מייצגת את השינוי החיובי בערך האג"חים הנמצאים בה. אוקי, אבל איך הקרן הזו מול הקרנות הנקובות דולר האחרות? הנה שני גרפים: של שלוש שנים, ומתחילת השנה.

בטווח הארוך, הקרן של הראל מובילה ללא עוררים, מעל כל הקרנות האחרות (לקחתי את 5 הגדולות בקטגוריה). כאמור, אם כל הקרנות היו מפקידות רק בדמויי מזומן, לא היה הפרש בכלל ביניהן אבל כפי שאתם רואים ישנו כזה, והוא נובע מהצד של הנכסים הסחירים שבתיקים. בטווח הקצר, התמונה שונה במקצת אבל צפויה: כפי שהנכסים העלו את הקרן של הראל מעלה, הם גם הורידו אותה מטה יותר מהאחרות. בינתיים, הירידות שהיו גורמות לגרירה במקום האחרון אבל יש לשים לב שההבדלים כאן הם ממש מינימאליים. לכן, לדעתי, למרות התמונה של הטווח הקצר יש עדיין אטרקטיביות יתר לקרן של הראל.

גיוסים ופדיונות

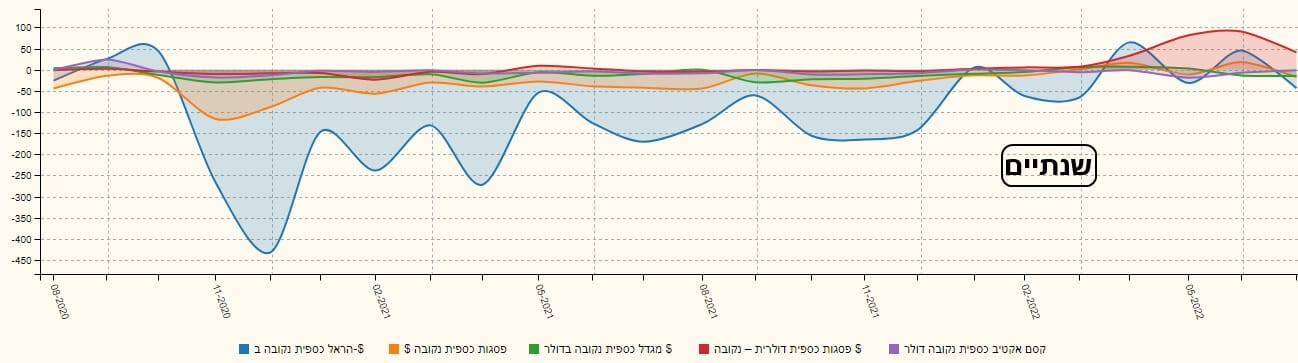

עניין הגיוסים כאן די מדהים: דווקא כאשר ביצועי הקרן היו הרבה יותר טובים מהמתחרות, ראינו בקרן פדיונות גדולים. למעשה, למרות היותה הגדולה בתחום, היא נפלה משיא בכמות ההון תחת ניהול של 6.5 מיליארד ל-2.4 הנוכחיים. והנה, עכשיו שהיא קצת מדשדשת מאחור, הפדיונות פחתו מאוד, ומתחילים לצוץ גיוסים. זהו אחד המקרים שבהם אינני מוצא היגיון בהתנהגות המשקיעים אבל ברור שיש להם את הסיבות שלהם, ולא תמיד הן מובנות לנו מהצד. הנה מהלך הגיוסים, בשנתיים האחרונות, עבור כל הקרנות הגדולות:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5110341

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/132

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com