תוואי הריבית העולה מחזירה את אופציית הפיקדונות בבנקים, כאופציה להשקעה בסיכון נמוך. בעשור האחרון, בשל הריבית האפסית, הפיקדונות בבנקים הניבו תשואה אפסית והפכו ללא אטרקטיביים. עם עליית הריבית החלו הבנקים השונים להעלות את הריבית על הפיקדונות לאט לאט. בעקבות לחץ ציבורי ופוליטי, אנחנו רואים בשבוע האחרון פיקדונות בבנקים השונים, בריביות גבוהות יותר, לטווחים ארוכים יותר. אז מה צריך לדעת על פיקדונות בבנקים, וגם על מכשיר הפיקדונות המובנים שנעלם בתקופת הריבית האפסית, וצפוי לחזור כאשר זו תוסיף ותעלה?

פיקדונות בבנקים: על איזו ריבית מדובר?

הבנקים השונים מציעים שני סוגי פיקדונות: פיקדונות בריבית קבועה ופיקדונות בריבית משתנה. כאשר הפיקדון בריבית קבועה, סכום הריבית נקוב לתקופת הזמן של הפיקדון. למשל: 7% לשנתיים. במצב זה, אם השארתם את הפיקדון במשך כל התקופה, תקבלו את הריבית הנקובה, כלומר – הריבית הנומינלית, ללא קשר לשינויים בריבית בנק ישראל או במדד. הסוג השני של הפיקדונות הם בריבית משתנה, או כאלו בריבית שמשתנה לפי ריבית בנק ישראל, הם יהיו פקדונות פריים פלוס – למשל: פריים פלוס 0.2 לשנה. פריים היא ריבית בנק ישראל בתוספת 1.5%. או פקדונות צמודי מדד – למשל: אם תשאירו את הכסף לשנתיים תקבלו אותו צמוד למדד.

ישנם הבדלים גדולים בין הפיקדונות הללו: כאשר מדובר בפיקדונות בריבית קבועה, אתם לוקחים על עצמיכם למעשה את הסיכון לכך שיהיו שינויים לאורך התקופה שיהפכו אותם לפחות אטרקטיביים. למשל, אם פיקדון לשנתיים בריבית קבועה של 7% מייצג ריבית שנתית של קצת יותר מ-3%, אתם נמצאים במצב בו הכסף שלכם נשחק בוודאות באופן ריאלי השנה, בה האינפלציה נמצאת בקצב של 5.2%, ואין אתם יכולים לדעת האם הוא יישחק גם בשנה הבאה אם האינפלציה תמשיך לעלות.

חוסר הוודאות כעת בשווקים הוא גבוה, ונראה שפיקדונות בריבית נומינלית קבועה, שמייצגים הפסד ריאלי, הם פיתרון בעייתי לטווח ארוך. למי שרוצה לשמור על הכסף מפני שחיקה, פיקדונות צמודי מדד הם יותר אטרקטיביים.

פיקדונות בבנקים לצורך מה צריך אותם?

כאשר מדברים על פיקדונות, כדאי לשים לב למשהו חשוב: פקדון בבנק הוא איננו תחליף להשקעה במניות. פיקדונות הם אחת האלטרנטיבות להשקעות הנתח הסולידי בתיק ההשקעות שלנו, למשל כסף שאנו זקוקים לו לשימוש קרוב ולא מעוניינים להשאיר אותו חשוף לתנודתיות של שוק ההון. התשואה עבור הפקדונות, גם לאחר העלאות הריבית, צפויה להיות בטווח הבינוני-ארוך נמוכה יותר מהתשואה על מניות, אך כך גם הסיכון והתנודתיות בהם – הם אינם משמשים לאותו הצורך. לכן, פקדונות צריך להשוות לאלטרנטיביות הרלוונטיות להשקעות סולידיות לטווח הקצר: עו"ש שלא נותן ריבית כלל, קרנות כספיות, מק"מים ואג"חים, וכו'.

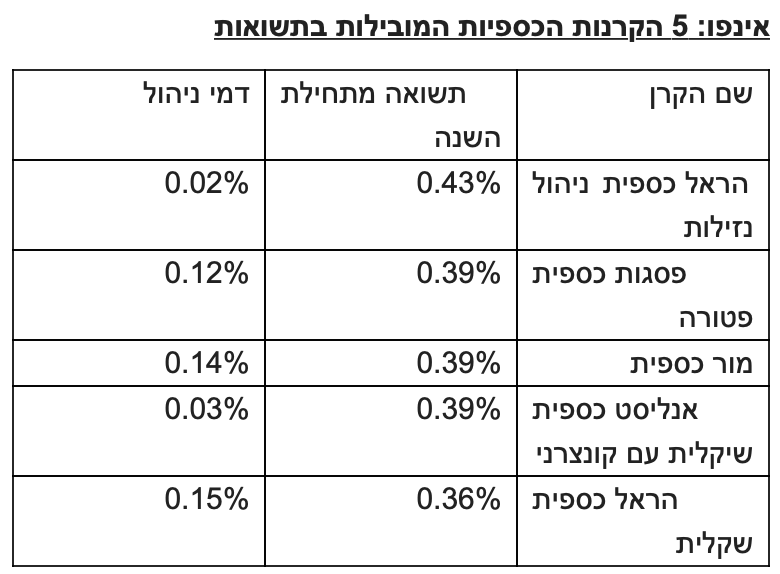

אם נסתכל על הקרנות הכספיות מתחילת השנה, אנו רואים שהתשואה שהן השיאו נמוכה, ובוודאי לא מפצה על השחיקה בשל האינפלציה. הייתרון בהשקעה בקרן זו בתקופה של חוסר הודאות והשינויים התכופים בה אנו מצויים הוא שהכסף נזיל תמיד, אם יצאו חלופות טובות יותר באפיקים הסולידיים, יהיה ניתן להעביר את הכסף אליהן בקלות.

פיקדונות מובנים: זה לא פיקדון, אלא השקעה אלטרנטיבית

מוצר נוסף שהבנקים הציעו בעבר, וככל שתעלה הריבית הוא יהפוך להיות יותר ויותר אטרקטיבי, הוא הפקדונות המובנים. למרות השם – אסור לטעות, בעוד פקדונות רגילים הם מכשיר סולידי כמעט ללא סיכון, פקדונות מובנים, שנקראים גם "סטרקצ'רים", אינם נחשבים פיקדון במובן זה, אלא הם יותר דומים להשקעה אלטרנטיבית בה יש חשיפה לסיכון, אך המוצר עצמו הוא מוצר בנקאי, ואיננו מוצר שוק הוני.

סטרקצ'ר הוא מוצר השקעה מובנה שהיה נפוץ בעבר בקרב היועצים בבנקים זהו למעשה הוא מוצר חוב שמנפיק בנק, שביצועיו נגזרים מביצועי נכס בסיס מסויים: מנייה, מדד, מטבע או סחורה, או משילוב של מספר נכנסי בסיס. לכל סטרקצ'ר יש תשקיף ובו יש התחייבות לתשלום ללקוח בהתקיים כל התנאים שנקבעו בתשקיף. למשל: סטרקצ'ר לשלוש שנים על מדד ה-S&P500, שמבטיח תשלום ריבית של 20% אם בסוף התקופה הוא יהיה גבוה ב-25% יותר מאשר בתחילת התקופה. כלומר, אם יתמלא התנאי, המשקיע יקבל את הריבית הזאת לאחר שנתיים.

חשוב להבין שהסטרקצ'רים הם מוצרים מאוד ספציפיים, כל בנק מנפיק סטרקצ'רים ייחודיים לו, ואין יכולת להשוות בין סטרקצ'רים שונים. לכן, צריך להבין לעומק את תנאי הסטרקצ'רים, וגם את הסיכונים הטמונים בהם, שנובעים מהחשיפה לנכס הבסיס ומתנאי הסטרקצ'ר. סטרקצ'ר הוא מוצר השקעה מתוחכם ובעל חשיפה לסיכונים שונים, והריבית צפויה להיות בהתאם.

ניתן לחלק את הסטרקצ'רים למספר קטגוריות: הקטגוריה הראשונה היא סטרקצ'רים בהם לא ניתן להפסיד את קרן ההשקעה. כלומר, אם התנאים של הסטרקצ'ר לא הקיימו, הלקוח יקבל חזרה את קרן הפיקדון, וההפסד שלו הוא שחיקה בגובה המדד והפסד השקעה במכשיר אלטרנטיבי.

סוג אחר הוא סטרקצ'רים בהם ניתן להפסיד את קרן ההשקעה אך רק בסכום ידוע וקבוע. למשל: סטרקצ'ר בו אם המדד אחריו הוא עוקב עולה בשיעור מסויים בתקופת הסטרקצ'ר, הלקוח מקבל ריבית מסויימת, אבל, אם בתקופה זו ירד משערו ערב ההשקעה, הלקוח יפסיד, לשם הדוגמא 15% מקרן ההשקעה. במצב זה, יש אפשרות להפסיד את הקרן, אך עד תקרה מסויימת ידועה מראש.

מעבר לשני אלו ישנם עוד סוגי סטרקצ'רים, למשל כאלו בהם ניתן להפסיד את כל הקרן, או כאלו בהם שהריבית שיקבל הלקוח לא ידועה ערב ההשקעה, אלא תיגזר מהשינוי שחל בנכס הבסיס בסוף תקופת ההשקעה הקבועה בסטרקצ'ר.

Image by Qubes Pictures from Pixabay

Image by Qubes Pictures from Pixabay