את צבי סטפק, אחד הבעלים של מיטב, אין צורך להציג, האיש נמצא בשוק למעלה מארבע עשורים. לאחרונה הוציא ספר, "עולם ההשקעות שלי", שמסכם את פועלו, מעין רטרוספקטיבה, נקודות והיסטוריה של שוק ההון, דעות אישיות, בנקודות שונות בהם היה, ובכלל לעולם ההשקעות. ספר חדש הוא הזדמנות מעולה לדבר עם סטפק על הכול.

לאורך הספר, סטפק שוזר הרבה מפילוסופיית הניהול שלו בכלל, וניהול ההשקעות בפרט. על הדרך הוא מחבר את עצמו, יחד עם מיטב לאחד הדברים שבהם הוא עוסק היום־קפיטליזם קשוב. פרק שלם בספר עוסק בקפיטליזם קשוב, ומהווה אחד מהכיוונים בהם עוסק ומאמין סטפק כיום.

לדבריו, "הרעיון לכתוב ספר נולד מתוך רצון לסכם 40 שנות פעילות במיטב, ולתת את הספר לעובדים ב־2019", הפעילות הזו הצטרפה גם למיזוג עם דש ב־2013, ולכן הספר ראה אור רק בימים אלה, למרות שאת העבודה על הספר התחיל כבר ב־2014.

מיטב הוא בית ההשקעות השני בגודלו בישראל, מנהל כ־220 מיליארד שקל בשורה של פעילויות. חברת ניהול התיקים וחברת ניהול קרנות נאמנות הן הגדולות בישראל.חברת הגמל והפנסיה גדלה בשנה האחרונה בהתמדה ומגייסת כמיליארד שקל בחודש.

מעבר לרצון לסכם פעילות, הספר כאמור מסקר את שוק ההון כמי שהיה שם, על פני כל השינויים והתהפוכות שהשווקים עברו. כפי שסטפק אומר "הספר בנוי על 4 מעגלים על פני 4 עשורים". הספר בנוי מפרקים שונים, כך שכל אחד יכול למצוא בו תובנות ועניין רלבנטיים, ומאידך לדלג על פרקים אותם מוצא פחות רלבנטיים עבורו. סטפק מתאר את מערכת היחסים המורכבת שלו עם התקשורת, פרק שלם על רגולציה, נושאים שאולי יותר מעניינים את אנשי השוק.

רק נזכיר את הנקודות המעניינות מבחינת היסטוריה של ניהול השקעות – משבר ויסות מניות הבנקים, משבר 1994, משבר הדוט.קום, רפורמת בכר, משבר 2008 ומשבר הקורונה 2020, את כל אלה סטפק מתאר, ומסביר כיצד הוא נהג ואיזה תובנות הוא מביא מהאירועים האלה.

אמנם סטפק כתב לא מעט ספרים על השקעות – ניהול קרנות נאמנות, ניהול תיקים וכל מיני מדריכים, אבל הספר הזה הוא לא ספר השקעות. הספר מיועד לקהל הרחב, ומוקצה בו גם פרק שלם לפילוסופיית ההשקעות של סטפק, והוא נמכר היטב בחנויות הספרים.

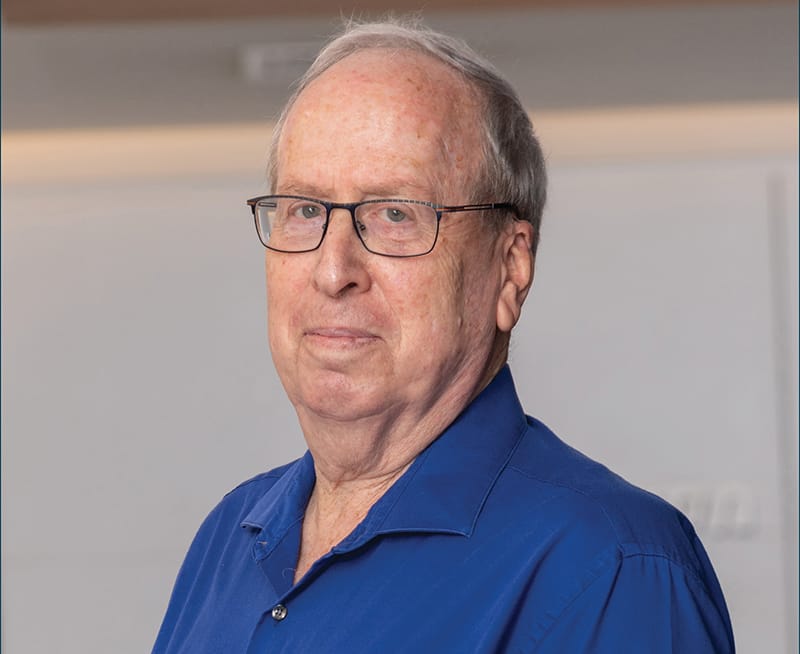

צבי סטפק, צילום:עמי ארליך

השווקים משדרים מסרים סותרים

שוק ההון היום בסיטואציה שלא ראינו בשנים האחרונות, אנחנו עוברים ממצב של ריביות אפס לאינפלציה מאוד גבוהה וריביות עולות, ממצב של נדל"ן יקר למצב שהוא סופר יקר, יחד עם הידוק מוניטארי. שוק ההון נמצא במהלך ירידות או במהלך תיקון?

"היה לנו את משבר 2008־9, היתה קורונה, היתה מדיניות אדירה של הדפסת כסף יחד עם הורדת הריבית לאפס. זה גרם לאנשים לחפש נכסי סיכון. נכסי סיכון זה מניות, אגרות חוב קונצרניות, וגם נדל"ן.

מקובל לחשוב שהמתאם בין איגרות החוב הממשלתיות לבין ההתנהגות של שוק המניות הוא מתאם שלילי. זאת אומרת כשהמניות עולות איגרות חוב ממשלתיות יורדות, ולהיפך. מאז 2009 עד לאחרונה המתאם היה חיובי. גם המניות עלו וגם איגרות החוב הממשלתיות עלו. המתאם היה חיובי. למה? כי הריבית הייתה נמוכה, הורדת הריבית עזרה גם למניות וגם לאיגרות החוב הממשלתיות.

השנה האחרונה התנהלה בשני כיוונים. מתחילת השנה עד אמצע יוני, המניות ירדו חזק (הנאסד"ק התחיל לרדת עוד באוקטובר) וגם איגרות החוב הממשלתיות ירדו, זאת אומרת שעדיין המתאם המשיך להיות חיובי. בחודשיים האחרונים שוב המניות עלו (הראיון נערך ב־17.8), וגם איגרות החוב הממשלתיות עלו. זאת אומרת שוב פעם מתאם חיובי. רק שהפעם אנחנו חיים בעולם אחר.

שני השווקים האלה, מניות ואגרות חוב ממשלתיות משדרים מסרים סותרים. שוק המניות עולה כי המשקיעים חושבים שתהיה צמיחה, עליה ברווחיות של הפירמות וכיו"ב.

שוק איגרות החוב הממשלתיות עולה כי המשקיעים חושבים משהו שונה לגמרי. השוק בעצם מאותת שהעלאות הריבית עתידות להסתיים ואחר כך הריבית תתחיל לרדת. עקום התשואות כרגע הפוך – יורד משמאל (החלק הקצר) לימין (החלק הארוך). באופן היסטורי, מצב כזה, אומר מיתון. ובהיסטוריה של שוק האג"ח האמריקאי, בכל פעם שקרה הדבר הזה, אחרי חצי שנה או משהו כזה החל מיתון. זה מה ששוק האג"ח משדר היום.

יש כל מיני סיבות לתיאוריה הזו, כולל העובדה שבנקים בדרך כלל מגייסים מקורות זולים לטווח קצר, ונותנים הלוואות לטווח יותר ארוך. זה טוב כאשר עקום התשואות הוא בעל שיפוע חיובי. אבל היום כשעקום הוא בשיפוע שלילי, אז למה להם לתת אשראי, כשהמקורות שלהם יקרים יותר? כך ששוק האג"ח משדר לנו צפי שהעולם הולך למיתון, אמנם מדובר בארה"ב, אבל זה בעצם כל העולם.

זה אומר ששני השווקים האלה משדרים לנו מסרים סותרים. מי צודק? על סמך הניסיון ההיסטורי, שוק האג"ח צודק יותר. אבל, יש אבל."

סטפק מצטט מאמר של נוריאל רוביני, כלכלן ידוע שמנה לא מעט גורמים שמשפיעים על השווקים – מלחמת רוסיה־אוקראינה וההשפעה על שרשרת האספקה, העובדה שאנחנו מתחילים עכשיו עידן שבו הגלובליזציה נמצאת בנסיגה, חששות גיאופוליטיים. כל אלה לדברי רוביני מעלים את המחירים, ואת עלויות הייצור. לזה צריך להוסיף את משבר השבבים, ושרשרת האספקה שנמצאת במצב מתוח גם ככה. המשמעות לפי רוביני היא שהשווקים עלולים להיפגע במקרים של שווקים חזקים ולא צפויים, החל מפגעי מזג אוויר, עליית מחירי הסחורות, המזון והנפט.

מצד הביקוש, רוביני אומר שהביקוש יקטן, כי המגמה הדמוגרפית היא של הזדקנות האוכלוסייה וגידול בחסכון. בקיצור, הוא מונה שורה של נימוקים שהשורה התחתונה שלהם היא שאנחנו צריכים לצפות עכשיו לא רק למיתון אלא לסטגפלציה, כלומר מיתון מלווה באינפלציה גבוהה.

סטפק שולל את התזה שרוביני מציג. לדבריו "אני לא רואה איך ממצב שבו אין אבטלה, וכל מי שרוצה לעבוד יכול לעבוד בארצות הברית וגם פה בישראל, אנחנו עוברים למיתון. אני חושב שאנחנו הולכים להאטה כלכלית, אבל האטה בקצב הצמיחה, זה לא מיתון."

את הספר הראשון שלו סטפק הוציא בהיסטוריה על תקופת בית שני. כמי שהתחיל בתור מורה להיסטוריה והכין אלפי תלמידים לבגרויות, הוא הוציא ספר לבגרות. לדבריו, הלך מחנות לחנות כדי לשים את הספרים בקונסיגנציה בחנויות (אתה מקבל כסף רק אחרי שקונים את הספר מהחנות). זו היתה היזמות הראשונה שלו.

צריך לשים לב לסין

חלק מהסיבה להאטה בקצב הצמיחה, לדברי סטפק, וזה דבר שפחות מדברים עליו, זה הבעיות של סין. "בסין יש בעיות פנימיות חמורות. יש עכשיו הפגנות של נוטלי המשכנתאות, שזה רק סימפטום למצב הנדל"ן שמאוד התנפח, כולל פשיטות רגל שהיו לאחרונה. קצב הצמיחה בסין מואט.

ב־2008 אחת הסיבות להתאוששות המהירה, מעבר לתוכניות החילוץ של הממשלות, היתה העובדה שסין פתחה את הברזים, הזמינה סחורות גם לכמה שנים קדימה. היום זה לא המצב. יש האטה בסין. קצב גידול הצמיחה בארצות הברית יורד, אבל זה עדיין לא מיתון. אני לא קונה את זה. אני גם מצד שני לא קונה את האופטימיות יתר של החודשיים האחרונים בשוק המניות. אני מנסה לאזן בין הדברים."

אבל סין היא רצפת הייצור של העולם, כך שהאטה בסין בעצם מגיעה כבבואה של ירידה בביקוש העולמי.

"סין הייתה בעבר רצפת הייצור של העולם. היא ייצרה בזול. אבל היום חלק מזה עבר לויטנאם ולקמבודיה ולארצות אחרות בדרום מזרח אסיה. חלק גדול מהשינוי נובע גם מכך שהעולם המפותח לא רוצה לסמוך רק על סין."

אתה מסכים עם אלה שמספידים את הגלובליזציה?

"אני ממש לא מספיד אותה. זה עדיין לא בממדים שמחסלים את הגלובליזציה. יש שטוענים שיש עכשיו תהליך דה־גלובליזציה, אני חושב שזה טרנד מאוד זמני שהתחיל עם המכסים שטראמפ הטיל על סין. בסוף הכוחות הכלכליים קובעים, ואם יותר זול לייצר בווייטנאם, למשל, אז ימשיכו לייצר שם. הכוחות הכלכליים יותר חזקים מכל דבר אחר.

הקפיטליזם מבוסס, בין היתר, על היתרונות היחסיים של כל מדינה. לא במקרה ישראל לא מייצרת מכוניות. צריך המון כוח אדם יקר לזה. אבל ישראל נכנסה למחקר ופיתוח, גם בתחום הרכב, כי זה היתרון היחסי שיש לנו."

כשסטפק נשאל לגבי מהלכי העליות של החודשיים האחרונים, סטפק מרגיש איתם מעט לא בנוח, לדבריו, "אני לא מרגיש נוח עם עליות מהסוג הזה. למרות שכברוקר אני כאילו צריך לשמוח ממהלכי עליות, אני פעמים רבות שמח דווקא במהלכי ירידות, כי אני אוהב לפעול נגד המגמה. אני מנסה לנתח בלי לערב משאלות לב, כי מי לא רוצה שהשוק יעלה. השוק כרגע לא צריך לעלות, הוא צריך להירגע קצת."

איך אתה רואה את השוק המקומי כרגע, חזרנו כמעט לרמות השיא שלפני הירידות?

"רמת השערים באופן כללי לא נמוכה, אף אחד לא חושב שרמת השערים היום נמוכה. ושיש הזדמנות יוצאת דופן, אני חד משמעי בעניין. אני פועל בגישה של לקנות כשכולם בחשש, ולמכור כשכולם באופוריה. שוק המניות המקומי ראוי. והוא יותר זול משוקי המניות במערב".

פעילות בניגוד למגמה בעולם של בנצ'מרק

סטפק בראיון וגם בספר אומר שהוא אוהב לפעול בניגוד למגמה, אבל בעולם שבו אתה נמדד באופן יחסי לאחרים, המחיר של טעות יכול להרתיע מנהלי השקעות מלפעול בניגוד למגמה, כי אז עלול לקחת זמן רב לתקן את הטעות הזו. לדברי סטפק הפעילות בניגוד למגמה צריכה להיות הדרגתית כי אף פעם אי אפשר לדעת מתי התחתית תגיע.

מבחינתו, כפילוסופיית השקעות הוא אומר ש"אם אני חושב שעשיתי את הדבר הנכון, אין לי בעיה עם זה. אני לא בודק כל יום את השווי. ברור שאתה מקבל לפעמים כותרות, כי אתה בשליש התחתון ולא בשליש העליון, אבל אם אתה מאמין במה שאתה עושה אז לפעמים אי אפשר להימנע מזה.

מה שצריך פה זו משמעת עצמית ונאמנות לעקרונות שלך ולניתוח השוק שלך. ברור שאם אתה מגלה שטעית בניתוח השוק אז צריך שיהיה לך את האומץ לשנות ולתקן. יכול להיות שחשבת מאוד נכון, וניתחת נכון, אבל בינתיים קרה אירוע ששינה את המציאות."

"חלק מהסיבות להאטה בקצב הצמיחה, דבר שפחות מדברים עליו, זה הבעיות של סין. בסין יש בעיות פנימיות חמורות. יש עכשיו הפגנות של נוטלי המשכנתאות, שזה סימפטום למצב הנדל"ן שמאוד התנפח, כולל פשיטות רגל שהיו לאחרונה. בסין, קצב הצמיחה הוא איטי וישפיע על העולם כולו"

רגולציה, הו רגולציה

בספר סטפק מדבר ומקדיש בספר פרק על רגולציה, וקורא לו 'רגולציה, הו רגולציה' הילדים סובלים כשההורים רבים. לדברי סטפק, מתוך נטיה של הרגולטור להיכנס לפרטים, הרגולטור יוצר שטח סטרילי, ששום דבר לא צומח בו.

הוא מזכיר כדוגמא את הכללים לגבי מה יכול לכלול כנס ליועצים בבנקים. לדבריו, "אחרי שפריזמה עשו כנס יועצים מפואר בקיסריה לפני הרבה שנים, ובעקבות מקרים נוספים, הרשות התחילו להכתיב איך יראו כנסי היועצים, ומה אפשר לאכול ומה אי אפשר לאכול. על כל זה היועצים המשפטיים בבתי ההשקעות ובבנקים מחמירים יותר, כדי שלא יבואו אליהם בטענות."

לכן הוא מציע ששיטת הרגולציה הישראלית תתבסס על קביעת כללים ללא פרטנות יתר. קובעים כללים, למשל אסור לך לתת תמורה שעלולה להשפיע, ואז כל רגולטור היה אומר קיסריה, נשמע לי הזוי, אבל משהו בסיסי נשמע לי בסדר. אם זה מגיע לבית משפט, השופט יחליט מה סביר ומה לא סביר. צריך לתת למערכת המשפט לפעול ואסור לך להתקרב לגבול, שאולי השופט יחשוב שזה לא בסדר, אבל בלי מספר מדויק." סטפק מציין לחיוב את האוזר ואת יו"ר הרשות הנוכחית ענת גואטה ואת משה ברקת היושב ראש הנוכחי של רשות שוק ההון, שלדבריו, שינו את הדגשים, יותר הליכה לכיוון של ניהול עצמי, אכיפה פנימית.

אחד הדברים שסטפק מדבר עליהם הוא שלעיתים נוצר מצב שהרגולטור נלכד בקורי העכביש שהוא עצמו טווה. בין אם בשל הוראות של אותו רגולטור, בין אם בשל הוראות סותרות בין רגולטורים, רגולטורים שלא מדברים אחד עם השני או קונפליקטים בין הרגולטורים.

בספר סטפק מדבר על שלושה מקרים שבהם בעלי עניין בחברות ציבוריות שונות, הפעילו לחץ לקבל החלטה באסיפה הכללית, אבל בסוף מיטב הצביעו בניגוד לעמדה שהובעה, בכל שלושת המקרים, כשבעקבות זה לקוחות הוציאו תיקי השקעות ממיטב.

אם הרגולטור, שחושש ממצב של ניגודי עניינים קורא את זה, אולי הוא יגיד לעצמו שיכולה להיות בעיה עם ניגודי עניינים, כי יבוא מישהו שיעדיף את טובתו של בית ההשקעות ויקבל את ההחלטה לאו דווקא לטובת בעלי היחידות, אלא לטובת בעלי המניות

לדברי סטפק "בסוף כל דבר מתחיל ונגמר באנשים. הרגולטור לא צריך להתעסק בכוונה של מאן דהוא. הוא צריך לקבוע מסגרות. כמה שלא תעשה יותר רגולציה, אי אפשר יהיה להתייחס לכל דבר, לכל מקרה ומקרה. אתה צריך לקבוע כללים ומי שלא מתנהל לפי הכללים, ישלם על זה מחיר."

שינוי מודל הפיקוח

סטפק מציע מודל פיקוח שונה מזה הקיים היום. מודל פיקוח שבו יש רשות שאחראית על יציבות המערכת, רשות שאחראית על הגנת הצרכן, ורגולטור על שמכריע במקרים של מחלוקת ביניהן. וכדי שלרגולטור העל לא תהיה עוצמה גדולה מדי, צריכה להיות אינסטנציה של ערעור על החלטותיו (מצורף המבנה המוצע). כיום אין רגולטור שרואה את כל התמונה וזה מסוכן בעיקר במצבי משבר. לדבריו, "הרשות היציבותית צריכה לדאוג ליציבות הבנקים, חברות הביטוח וקרנות הפנסיה, היא לא צריכה לדאוג ליציבות קופות הגמל וקרנות ההשתלמות. אם מחר, סתם כדוגמא, גוף מנהל פושט רגל אין לזה משמעות מבחינת הלקוח, בגמל ובהשתלמות. אם, לעומת זאת, חברת ביטוח פושטת רגל אז יש בעיה. בדיוק כפי שחברת הסנה פשטה את הרגל. הרשות האחרת, הצרכנית, צריכה לדאוג לאינטרסים של הצרכנים, עליה לטפל הן בחברות לניהול תיקים, הן קרנות נאמנות והן קופות גמל וקרנות השתלמות."

איך אתה רואה את שוק ההון היום, במרוצת 40 שנים בשוק?

"היום לעומת לפני 40 שנים המשק הישראלי שונה, גם שוק ההון שונה לגמרי, השחקנים שונים, שיטות המסחר שונות. הכל שונה. אנחנו מדברים היום על בתי השקעות שפעילים בתחומים רבים ומגוונים. לנו במיטב יש גם פעילות בתחום הפינטק, קרנות השקעה, אשראי חוץ בנקאי ובתחומים נוספים.

אחרי כל השינויים האלה, מבנה שוק ההון כמעט ולא השתנה, הוא בדיוק כפי שהיה כשהתחלתי את הדרך. השינוי היחיד היה הפיכת רשות שוק ההון מאגף במשרד האוצר, לרשות עצמאית. אבל גם זה לא שינוי גדול. פעם אבא אבן אמר משהו בסגנון, ש"הפוליטיקאים מחליטים לעשות את הדבר הנכון רק אחרי שהם מיצו את כל האפשרויות האחרות." זה המקרה כאן."

אתה חושב שמי שמקים היום גוף ניהול השקעות יותר קשה מאשר בעבר?

"עם כל הרגולציה, התחרות עם גופים גדולים, בכל הקשור לניהול תיקים אין ספק שקשה יותר. יש שחיקה בדמי הניהול, זו גם הסיבה שמנהלי תיקים מקימים קרנות נאמנות. שם אפשר לצמוח הרבה יותר מהר אם מצליחים להראות תשואות."

סטפק אולי מבקר את הרגולציה, אבל גם מכיר בחשיבותה, ובצורך להחיל רגולציה על תחומים שהיום לא מפוקחים בכלל, למשל ייעוץ משכנתאות, שבעצם מהווה את הצד השני של השקעות. או תחומים נוספים כמו למשל "מוכרים פה אדמות חקלאיות, בכל מיני מקומות בארץ, מבטיחים הבטחות שעוד שנתיים זה מופשר. צריך לפקח על זה". וזה התפקיד של הרשות הצרכנית.

צבי סטפק, צילום:עמי ארליך

חינוך פיננסי במקום בורות פיננסית

חינוך פיננסי הוא דבר שקרוב מאוד לליבו של סטפק, הוא מדבר על זה גם בספר, וגם בראיון. לסטפק יש משנה סדורה בנושא, ולדבריו חינוך פיננסי הוא win-win מבחינתו כבית השקעות. לדבריו, אחת הסיבות העיקריות לכך שחינוך פיננסי לא התפתח באופן משמעותי הוא היעדר נכונות של המערכת הבנקאית, וחלקם חשבו וחושבים עד היום שהמצב הנוכחי טוב להם.

מה אתה חושב על הרצון להפסיק עם פרסום תשואות חודשיות?

"שואלים אותי את זה הרבה פעמים לגבי פרסום תשואות חודשיות בקופות הגמל. אתה לא יכול להימנע מזה בעידן של היום. אתה לא יכול להגיד למשקיע לחכות שנה לפרסם את התשואות." בקרנות נאמנות הפרסום של התשואות הוא כידוע יומי.

מה דעתך על הרפורמה של רשות ניירות ערך בקרנות הנאמנות?

"נתחיל מזה שמערכות הדירוג של הבנקים מדרגות באופן שונה את הקרנות. אנחנו רואים את הדירוג שלנו במערכות, ורואים היכן מקבלים דירוג טוב והיכן הדירוג פחות טוב. סך הכל הרפורמה שהקטינה את מספר הקרנות עשתה טוב.

צריך לקנות לפי ההרכב הנוכחי של הנכסים, ולא רק לפי תשואות העבר. התשואה ההיסטורית יכולה ללמד אותי על היכולות של בית ההשקעות או של מנהל ההשקעות, ואם אני חושב שהוא מנהל השקעות טוב בגלל ההיסטוריה שלו אז אני נותן לזה, כמובן, משקל. אבל אחרי שכבר נתתי לזה משקל, אני הולך ובוחן את הקרן כאשר מדובר בקרן שמתמחה באיגרות חוב. אני מחפש את התשואה הפנימית הטובה ביותר ביחס לרמת סיכון נתונה. באיגרות חוב זה מן הסתם זה יותר קל, ורוב הכסף של הציבור נמצא עדיין באג"ח.

בקרנות מנייתיות, אני צריך לתת דרוג למנהל לפי ההיסטוריה שלו. לאחר מכן אני צריך לבחון את הקרן לפי ההרכב שלה. האם אני רוצה עכשיו להשקיע בישראל או בחו"ל, באפיק כזה או אחר. בגמל, במסלול הכללי, למשל, יש גמישות. בקרנות נאמנות זה לא אפשרי. אתה חייב לבחור היכן אתה נמצא, באיזה אפיק אתה משקיע.

אז יש משקל להיסטוריה. ההיסטוריה צריכה להגיד לי אם זה מנהל השקעות טוב, ועכשיו מתוך מה שהוא מציע לי אני צריך לבחור מה שמתאים לי."

ליועץ השקעות אין את הזמן להתעסק עם הרכבי הקרנות.

"זה נכון. זה תפקיד מערכות הדירוג. זה עניין מסובך וכרוך בעלויות.

חלק מהעניין זה פיזור, כמו שאתה מפזר סיכון בין אפיקי השקעה שונים, כך צריך לפזר סיכון בין בתי השקעות שונים. זה סוג של חינוך פיננסי. אם יש ללקוח סכומים ניכרים, אז כדאי לפזר אותו בין כמה מנהלי תיקים זה מקנה יתרון של תחרות, ומעניק את יכולת ההשוואה בין הגופים."

שער החליפין מייצר יוקר מחיה

בוא נדבר רגע על בועת מחירי הנדל"ן, אם אתה משווה דירה בראש העין לדירה בלונדון, אתה תגלה שדירה בראש העין יקרה יותר מדירה בלונדון.

"נתחיל מזה שההשוואות שעושים, בעיקר בטלוויזיה, בין מחיר מוצר פה למחיר מוצר זהה בחו"ל, מתעתעת. למה? כי אם נניח מחיר מוצר בארץ 35 שקלים, שזה 10$ (לפי, נניח, שער של 3.5 שקל לדולר), בחו"ל המחיר הוא $8. על אותו מוצר בדיוק. אבל אם הדולר נחלש ל־2 שקלים, המחיר בארץ, 35 שקלים הופך להיות 17.5$, כשהמחיר הדולרי בחו"ל לא משתנה. המחיר קפץ ל־ 17.5$ מול 8$, שערורייה! יותר מפי שניים! אבל אם יהיה פיחות והשער יהיה 5 שקלים לדולר? אז פתאום מחיר המוצר כאן יהיה זול ממחירו בחו”ל.

זה אומר שהבעיה שלנו היא שער המטבע. זה נכון גם לגבי דיור. בעלות של דירה כאן במיליון דולר, אני יכול לקנות ביוון ארבע דירות, כי היורו נחלש. צורת ההשוואה הזו היא לא נכונה, גם אם היא מציגה תמונה אמיתית. מה שבעצם נכון לעשות, זה לא למדוד מה המחיר, אלא כמה משכורות חודשיות אתה זקוק כדי לקנות דירה ממוצעת. לפני שני עשורים זה היה בערך 95 משכורות. היום זה קצת מעל 160 משכורות.

המפתח להורדת יוקר המחיה זה גידול בהכנסות. כדי להגדיל הכנסות צריך להגדיל את הפריון, זה נוגע להשקעות הון, לתשתיות. יש המון בירוקרטיה, מיותרת כמו מכון התקנים, העובדה שלוקח שנים להקים עסק. כל זה מייצר יוקר מחיה. ברור שלזוגות צעירים קשה לקנות דירה וקשה גם בשוטף, אבל המפתח זה לא לקמץ בהוצאות אלא להגדיל את ההכנסות.”

קפיטליזם קשוב

אחד הדברים שמעסיקים את סטפק היום הוא קפיטליזם קשוב. מדובר בארגון Conscious Capitalism שקם בארצות הברית על ידי ג’ון מאקי ופרופ’ ראג’ סיסודיה. סטפק יחד עם ד”ר יעל אלמוג זכאי הקימו שלוחה את השלוחה המקומית. הארגון הזה הוקם בארצות הברית בתחילת שנות האלפיים, וזכה לחיזוק משמעותי בעקבות משבר 2008, כי אחד הדברים שדיברו עליהם בקפיטליזם קשוב הוא חוסר השוויון.

לדברי סטפק, “כל חברה עסקית צריך שיהיה לה ייעוד. נדרש להגדיר ייעוד שהוא מעבר למיקסום רווחים. למשל אני יכול להגדיר שהייעוד של מיטב הוא להשביח את הערך של הנכסים של הלקוחות, תוך נטילת סיכונים מושכלים. לא סתם להגדיל את ערך נכסי הלקוחות תוך נטילת סיכונים לא פרופורציונליים, כי אז ראינו איך דברים נגמרים.

הייעוד הוא לא סתם קוד אתי, שאף אחד לא קורא או מתייחס אליו, אלא חיבור של המנהיג העסקי בארגון לייעוד, הוא זה שצריך להטמיע את הייעוד בתוך התרבות הארגונית של החברה, מלמעלה עד אחרון העובדים. הייעוד צריך להיות המצפן שלפיו בודקים את ההחלטות המהותיות שהחברה מקבלת לאורך חייה.”

לדברי סטפק, “תרבות ארגונית אוכלת אסטרטגיה לארוחת בוקר. מה שחשוב בסוף זה אם יש בארגון העסקי את המנהיג שמחובר לייעוד, ויודע לתת דוגמא אישית. אם לא, אז שום דבר טוב לא ייצא מאסטרטגיה כלשהי. התרבות הארגונית צריכה להיות כזו שמתחשבת ומאזנת בין כל מחזיקי העניין, לא רק בבעלי המניות אלא גם עובדים, לקוחות, ספקים, נושים, הקהילה והסביבה.”

אתה הצעת בזמנו להטיל מס על העשירים.

"מנכ"ל ממוצע בארצות הברית, מרוויח בין פי 320 לפי 420 מהשכר החציוני של העובדים, לא מהשכר הנמוך ביותר. מעל לרף הכנסה מסוים, הכסף נמצא בהשקעות, בניירות ערך או בנדל"ן, ולא ממש תורם לפעילות העסקית של המשק. לכן אני הצעתי להטיל מס על העשירים ביותר."

לדברי סטפק, "שוק חופשי זה יפה עד שמגיע המשבר הראשון. במשבר 2008, השוק תיקן את עצמו או המדינה היתה צריכה להכניס את היד לכיס של כולנו?". סטפק מרגיע ומדגיש שהוא רואה בקפיטליזם כמשטר הכלכלי הנכון, "קפיטליזם יצר תחרות, חדשנות. הוא שיפר מאוד את רמת הרפואה, תוחלת החיים וביעור הבערות בהרבה מאוד ארצות."

אבל, לדבריו, "הקפיטליזם יצר גם המון עוולות ועיוותים. יש אנשים שעובדים קשה ולא מצליחים לחיות עם מה שהם עובדים. בארצות הברית ידוע שלרבים אין ביטוח בריאות מספיק, ואין להם יכולת לממן טיפולים רפואיים, אז פשוט נותנים להם למות."

איזה שינוי אתה חושב שצריך לקרות כאן בארץ?

"המהלך שאני יוזם הוא לשנות את חוק החברות, סעיף 11, שמדבר על תכלית חברה. בחוק כתוב שתכלית החברה היא השאת רווחיה. נתחיל מזה שבספרות המימונית אין בכלל מושג כזה השאת רווחים. יש מושג של השאת ערך, לא השאת רווחים, מה זה השאת רווחים? מה עם סיכון? מה עם טווח ארוך, מה עם עקביות? אני רוצה לשנות את זה.

בסוף, כשאתה יוצא מהאיזון, ואתה מקדש אינטרסים של טווח קצר לעומת טווח ארוך, ורק את האינטרס של בעלי המניות, ולא את מכלול מחזיקי העניין, אתה משלם מחיר, דוגמת הסחרור שטבע נקלעה אליו לפני כ־7 שנים. לפעמים אתה יכול לצאת בלי פגע, אבל זו חוכמה קטנה מאוד לקחת סיכונים ואולי המזל יאיר לך פנים. זה לא אומר שההחלטה הייתה נכונה."

מה הדבר הכי חשוב בחיים?

ניסינו לסיום לצאת לכיוון קצת שונה, ושאלנו את סטפק מספר שאלות כלליות יותר, אולי לכיוון הפילוסופי מעט.

איזה הדברים שהכי מציקים לך בחברה הישראלית?

"הפיצול בחברה בישראלית, הרמה הגבוהה של אי השוויון, הרמה הגבוהה של יוקר המחיה, מחירי הדירות, הרמה הנמוכה של החינוך, האלימות, ההקצנה והשחיתות שמאיימת על המשטר הדמוקרטי.

מה היה הרגע המפחיד ביותר בקריירה שלך?

"היו כמה רגעים כאלה. כמו משבר המניות הבנקים (1983), משבר האשראי (1994), משבר הדוט.קום (2000), משבר הקורונה (2020), אבל על כולם עולה המשבר של 2008 והרגע המדויק היה כאשר הוחלט לתת לבנק ההשקעות ליהמן ברדרס לפשוט רגל, והמשק העולמי והשווקים הפיננסיים נכנסו לסחרור עם ירידות שהתקרבו ל־10% ביום מאמצע ספטמבר 2008.

השאלה האחרונה לסטפק היתה, מה הדבר החשוב בחיים? אז הוא סיפר ש"הנכד שלי, עוד מעט עולה לכיתה א', ושאל את הבת שלי, מתי הוא יקבל טלפון סלולרי. היא ענתה שעוד לא עכשיו. הוא אמר לה שזה הדבר הכי חשוב לו. אבל אחרי שהיא ענתה לו, הוא חשב קצת, ואמר שבעצם הדבר הכי חשוב זה החיים."

לדברי סטפק, "אני חושב שאחת מהסיבות שהצלחתי זה היחס שלי לכסף. אני מסתכל על זה בצורה יותר פילוסופית מאשר חומרית. הגעתי מזמן למסקנה שכסף זה לא מקור האושר. יש רמה מסוימת שאתה מגיע אליה, וטוב לך. אחרי שהגעת למסקנה הזאת, הוא כבר לא משפיע. הדברים החשובים בחיי בעיני הם בריאות פיזית ונפשית ואחדות המשפחה."

צבי סטפק, צילום:עמי ארליך

צבי סטפק, צילום:עמי ארליך