על אף המשבר בשווקים, קרנות הפנסיה, הס נהנות מזרימת כסף קבועה בשל הסכם פנסיית חובה וחובת הפקדות לעובדים, בין אם שוק ההון בעליה או בירידה. בהתאים, מתחילת השנה צברו קרנות הפנסיה 50.3 מיליארד שקלים. עם זאת, בחינת עומק של תנועות הכספים בקרנות הפנסיה, מגלה כמה מגמות מעניינות.

ההפקדות למסלולים המנייתיים נמשכות

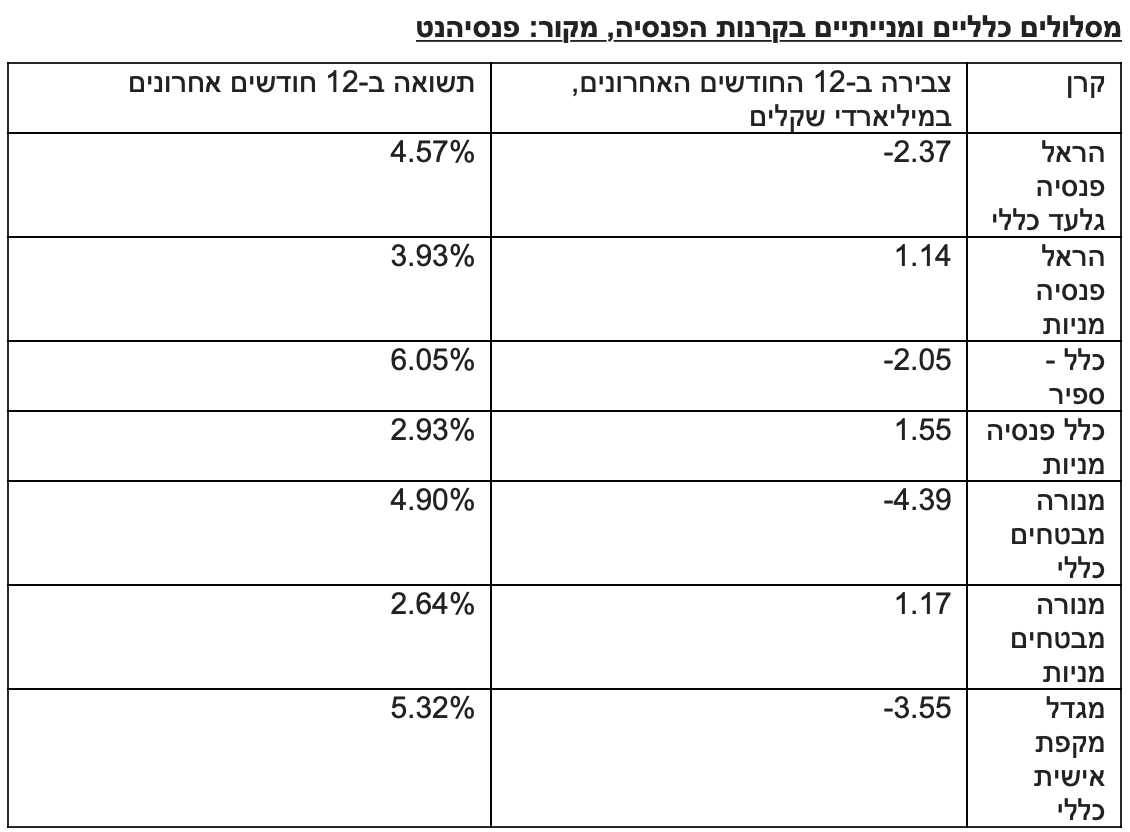

מתחילת השנה שוק ההון סובל מתנודתיות גבוהה ומירידות חדות, שמרתיעות ומבריחות את הציבור. משיכות כספים לא ניכרות בקרנות הפנסיה, שכן הכספים אינם נזילים, והם מיועדים להשקעה לטווח הרחוק, כך ששנה או אפילו שתיים קשות, יובילו לתשואות שליליות שיתאזנו בהמשך הדרך. עם זאת, מעניין מאוד לראות שאחד המסלולים שנמצא בגיוס כספים בהיקף ניכר ב-12 החודשים האחרונים, הוא המסלול המנייתי. נתון זה מפתיע, שכן בתקופות של משבר בשווקים, גם אם אנשים לא מושכים את הכסף, הם נוטים להעביר אותו למסלולים פחות מסוכנים, ורואים ירידה בהיקף הכספים המנוהלים במסלולים מנייתיים. הפעם, לא רק שאין ירידה, אלא יש המשך גיוס כסף בקצב גבוה. המסלול צמח בכלל פנסיה ב 1.55 מיליארד שקלים ב-12 החודשים האחרונים, במנורה מבטחים פנסיה הוא צמח ב-1.17 מיליארד שקלים, ובהראל פנסיה הוא צמח ב 1.14 מיליארד שקלים. מנתון זה ניתן ללמוד שהחוסכים לפנסיה הפנימו את החשיבות של בחירה במסלולים אגרסיביים לטווח הארוך, וגם שלמעשה הם ויתרו על נסיון לתזמן את השוק: בחרו מסלול, והם נצמדים אליו גם כאשר יש תנודתיות בשווקים. מסלול מנייתי הוא מסלול שמתאים לצעירים בתחילת החיסכון הפנסיוני שלהם, כאשר לפניהם עוד מספר עשורים להשקעת החיסכון, ועל כן, הנזק של שנה גרועה, הוא במרבית המקרים נמוך מנזק של העברת מסלול למסלול סולידי, והשארת הכסף שם בטעות למשך שנים ארוכות, בדרך כלל עד החלפת מקום העבודה הבא.

המסלולים הכלליים ממשיכים להצטמק

יציאת הכספים העיקרית מהמסלולים בקרנות הפנסיה היא מהמסלולים הכלליים. 4.39 מיליארד שקלים יצאו ממסלול זה ממנורה מבטחים פנסיה ב-12 החודשים האחרונים, 3.55 מיליארד שקלים יצאו ממסלול זה במגדל מקפת, ו-2.37 מיליארד שקלים יצאו ממסלול זה מהראל פנסיה גלעד כללי. ליציאת הכספים ממסלול זה מספר סיבות: הראשונה, זהו מסלול סגור להצטרפות, כך שאין לו צבירה חיובית, אלא הדרך היא רק החוצה ממנו, ודרך המלך החוצה היא תחילת קבלת קצבה והעברת הכסף מהמסלול הכללי למסלול מקבלי הקצבה. אגב, מכיוון שזוהי כנראה הדרך העיקרית בה יוצאים כספים מהמסלולים הכלליים, זה נותן אינדיקציה לכך שחוסכים רבים מגיעים לגיל פרישה במסלול הזה, שלא בטוח מתאים לצרכיהם בגילים מאוחרים, וכולל כ-35% חשיפה למניות. בניגוד לצעירים שיש זמן חיסכון ארוך לפניהם, מי שיצא לגמלאות ממסלול זה השנה, לא יוכל להמתין עד שהשוק יעלה ויתקן את ההפסדים שנוצרו השנה. הוא יוכל רק להתנחם בכך, ששנת 2021 היתה שנה טובה מאוד לחוסכים במסלול זה, והניבה תשואה גבוהה וחריגה שתרמה לחיסכון הפנסיוני שלו.

דרך נוספת ליציאה מהמסלולים הכלליים היא ניוד הכסף לקרן פנסיה אחרת. בהקשר זה נציין כי כאשר חוסך באחד מהמסלולים ההלו מבקש לנייד את כספו החוצה, מחלקות השימור בקרנות הפנסיה מנסות לשמר אותו באמצעות הטיעון שהוא נמצא במסלול ייחודי, שלא ניתן להצטרף אליו יותר, ואם הוא יצא הוא לא יוכל להתחרט ולחזור, קצת כמו אסטרטגיית השימור של ביטוחי המנהלים. מבין החברות השונות במסלול זה, כלל ספיר מציגה את התשואה הגבוהה ביותר: 6.05%.

הצמיחה הגבוהה ביותר: הפניקס פנסיה

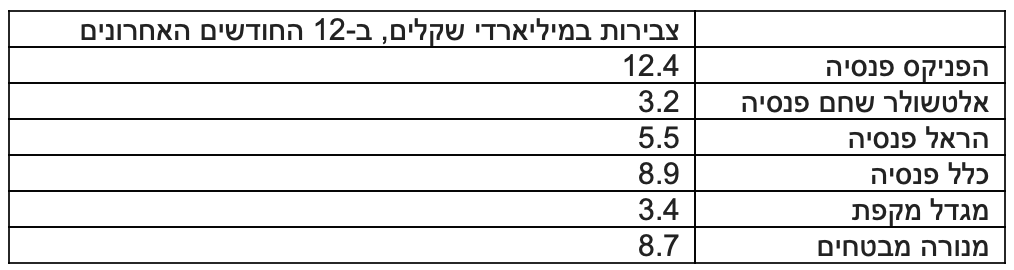

קרן הפנסיה של הפניקס מציגה את הצבירות הגבוהות ביותר עם צבירה של 12.4 מיליארד שקל ב-12 החודשים האחרונים. משמעותית גבוה יותר מהקרנות האחרות. הפניקס נמצאת כבר תקופה במומנטום חיובי, שמתבטא גם בגיוסים לקרן הפנסיה, אך גם במכשירי החיסכון האחרים, ובניהם קופות הגמל להשקעה. החל מדצמבר האחרון הקרן צמחה בכל חודש במעל למיליארד שקלים, כאשר באוגוסט היא צמחה בלמעלה ממליארד וחצי שקלים. כלל פנסיה נמצאת במקום השני עם צבירה של 8.9 מיליארד שקלים, ובפער קטן אחריה, קרן הפנסיה של מנורה מבטחים עם צבירה של 8.7 מיליארד שקלים. אלטשולר שחם פנסיה נמצאת עם צבירה של 3.2 מיליארד שקלים, כאשר מתוכם הגיוס הגדול ביותר הוא למסלול המניתי – כ 900 מיליון שקלים, ולאחר מכן למסלול מקבלי הקצבה. מכיוון שאלטשולר שחם היא קרן פנסיה צעירה, הרוב של מקבלי הקצבה שלה מגיעים מניודים של חוסכים מקרנות אחרות אליה, שלעיתים נעשים רגע לפני תחילת קבלת הקצבה, זאת לאחר שהם בצעו "שופינג" על תנאי הקצבה בין קרנות הפנסיה השונות. דבר נוסף שכדאי לשים אליו לב בקשר לאלטשולר הוא שאמנם ב-12 החודשים האחרונים היא נמצאת עם צבירה חיובית של 3.2 מיליארד שקלים, אך אם נצלול ונבדוק לפי חודשים, ביוני, יולי ואוגוסט, הקרן סבלה מצבירה שלילית בהיקף הכסף המנוהל, שהלכה וגדלה מחודש לחודש.

Image by Tumisu from Pixabay

Image by Tumisu from Pixabay