גם בשנת 2022 אפקט ספטמבר חזר אלינו שוב ובגדול.

חודש ספטמבר נצבע אדום בוהק וקיבל את התואר לחודש הגרוע ביותר מאז מרס 2020 בעת התפרצות מגפת הקורונה.

כמה ירדו החסכונות הפנסיוניים שלנו?

בחודש ספטמבר - מסלולים מנייתיים נחתכו בכ-9% ומסלולים כלליים ירדו בכ-4%.

מתחילת שנה - מסלולים מנייתיים צללו בכ-18% ומסלולים כלליים ירדו בכ-9%.

אנו נשאלים המון בשאלה הרווחת - מה לעשות למכור? לקנות?

מתי יגיע התיקון?

לא נפתיע אתכם בתשובה אך בטווח הקצר אין לדעת. מנהלי תיקים ואנליסטים אינם נביאים ואינם מתיימרים לחזות את השוק לטווח הקצר.

המטרה לזהות מגמות בשוק ע"י ניתוח מעמיק של חברות, מעקב מלא בכל נקודת זמן אחר מצב השוק, איסוף מקורות מידע, אנליזות ותכנון כלכלי בכדי להגיע למסקנות מושכלות.

בנוסף, הישענות על נתוני העבר ככלי מרכזי המסייע לנו לכלכל את צעדינו בתבונה.

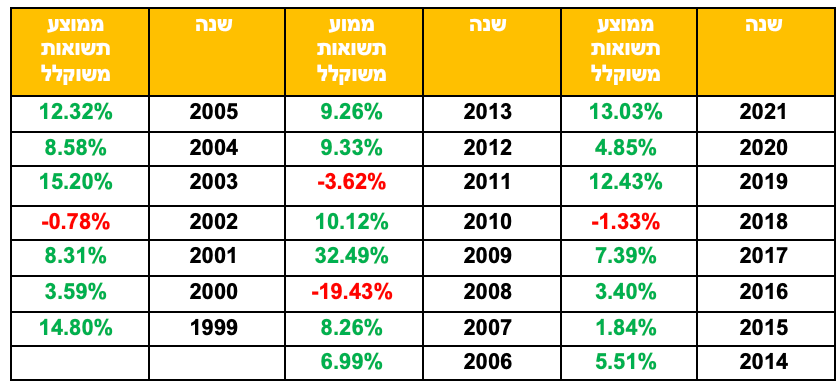

אז בואו ניזכר קצת בנתוני העבר -

בטבלה תוכלו לראות כיצד הושפעו תשואות קרנות ההשתלמות במסלולים הכלליים משנת 1999 ועד שנת 2021.

ניתן לראות שבמשך 23 השנים האחרונות היו רק 4 שנים שליליות.

חווינו את משבר הקורונה בשנת 2020, מלחמת הסחר ארה"ב-סין בשנת 2011, משבר החוב באירופה בשנת 2011, משבר הסאב פריים בשנת 2008 משבר ארגנטינה בשנת 2002 ועוד..

למרות כל המשברים שחווינו, הנתונים בהחלט נתונים מעודדים - התשואה השנתית הממוצעת לאורך תקופה זו הינה 7.07%.

חשוב לזכור ששוק ההון אינו ליניארי ומשברים תמיד היו ותמיד יהיו וכשאנו בתוך משבר תמיד נרגיש שהמשבר הזה הוא שונה מקודמיו ושהפעם הוא משבר ארוך וניצחי.

אך צריך גם לזכור שלאורך זמן שוק ההון רק עולה.

ריכזתי בפניכם ארבעה כללים אשר יעזרו לכם לצלוח את הטלטלה הנוכחית בתבונה.

אל תשקיעו כסף שזקוקים לו בשוטף –

סכום כסף שמופנה להשקעות צריך להיות כזה שגם אם חלילה נפסיד את כולו, לא יקרה שינוי דרמטי בחיים השוטפים שלנו למעט כאב כספי. יישום עיקרון זה מביא לכך שלא נקלע ל"מלכודת נזילות".

השקעה לטווח ארוך –

בהמשך לעיקרון הראשון, בו הבנו שאת הכסף המושקע לא צריך למחיה השוטפת, ההשקעה הינה לטווח ארוך. ההנחה הגלומה בכך שהאנושות תמשיך להתקיים בעשרות השנים הקרובות וכל עוד היא תתקיים, הכלכלה תמשיך לצמוח והצמיחה הזו גם תחלחל לשוקי ההון.

אל תנסו לתזמן את השוק –

כפי שציינתי במהלך הכתבה, בטווח הקצר אין יכולת ניבוי לגבי כיוון השוק. משקיע אשר מנסה לתזמן את השוק לרוב מסב לעצמו נזק כלכלי.

פיזור תיק ההשקעות –

כולנו מכירים את הביטוי לא לשים את כל הביצים בסל אחד. יש לפזר את ההשקעות במגוון מוצרי השקעה (השקעות בשוק ההון והשקעות אלטרנטיביות) ובפיזור סקטוריאלי וגיאוגרפי.

לסיכום -

זמן ואורך רוח הם משאבים יקרים בניהול ההשקעות.

ניסיון לתזמן שוק הוכח כשגוי ברוב המוחלט של המקרים ומי שמשקיע לאורך זמן – מרוויח.

מומלץ להיעזר באנשי מקצוע בעלי ניסיון וידע אשר יכולים לסייע לכם לקבל החלטות השקעה מושכלות בהתאם לצרכיכם האישיים, לנצל הזדמנויות אטרקטיביות בשווקים, לספק לכם מידע פיננסי אשר יסייע לכם למזער נזקים וליהנות לאורך זמן מתשואות המותאמות לצרכים האישיים ולרמות הסיכון שלכם.

הכותבת היא מנכ"לית ובעלים "לימור עופרי פתרונות פיננסים".

אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות.

לימור עופרי, צילום: אינגה אבשלום שיליאן

לימור עופרי, צילום: אינגה אבשלום שיליאן