אם יש עוד צורך בהוכחה שאנו חיים בזמנים מיוחדים, מה שקורה עם הבנקים, מספק כזו למכביר. כאשר התעמקנו במחזור העסקי, ובתופעות הלוואי של המדיניות המוניטארית המונהגת על ידי הבנקים המרכזיים, למדנו שעלייה בריבית הינה דבר חיובי בהחלט לסקטור הבנקאי. מדוע? זה די פשוט: ככל שהריביות במשק גבוהות, הם יכולים לנצל זאת כדי לייצר מרווחים יפים בין מה שהם משלמים על הכסף ומה שהם גובים עבורו.

מעבר לכך: בגלל היותם סקטור כה חשוב בכלכלה, הבנקים מהווים מבצר של יציבות המגובה על ידי הרגולציה, ואם יש צורך בכך, על ידי המדינה. ראינו זאת במשבר הבנקים אצלנו, אבל במיוחד במשבר הסאב-פריים של 2007-9 בחו"ל. יאמרו מיד: אבל מה עם הצמיחה? האם מיתון או שפל כלכלי יכולים לגרום נזק למאזני הבנקים? בוודאי.

אבל העניין הוא יחסי מאוד. מתי מיתון יסב את אותו נזק? זה ייעשה הרבה פחות בגלל קיטון בכמות האשראי שניתן ללקוחות אלא כאשר יתחילו להגיע מצבי חדלות פירעון ופשיטות רגל. במצב כזה, על הבנקים יש חובה להגדיל את כמות הכסף המיועד כרזרבה לעניין זה ("חובות מסופקים") וזה מקטין מאוד את הרווחיות שלהם.

האם הגענו למצה הזה? עדיין לא בחו"ל, וממש לא בארץ. אז למה הבנקים מציגים ירידה כה קשה במניות שלהם לאחרונה? כאשר בנק ישראל מעלה בקצב מסחרר (0.75%) את הריביות, וכאשר אין עדיין גידול משמעותי בקיטון האשראי ובפשיטות הרגל? לדעתי, בגלל העלייה הדרמטית בסכנה הסיסטמית שקרתה לאחרונה.

שני אירועים מיוחדים קרו בימים האחרונים והם:

·

האירוע בבריטניה, בו הבנק המרכזי חויב להתערב שם בשוק האג"ח ולקנות כמויות גדולות ממנו כדי למנוע מקרנות הפנסיה לקרוס,

·

ומה שנכתב, ונאמר במדיה הכלכלית, על בנק Credit Swiss.

כל זה העלה באוב את האפשרות לחוות שוב אל אירועי ליהמן של 2008: אירוע פיננסי שישבית את הנזילות הגלובלית. זאת, כתופעת לוואי לא רצויה ממדיניות עליית הריבית האגרסיבית של הפד, ובעקבותיו, של רוב הבנקים המרכזיים בעולם המפותח. חשיבותו של סקטור הבנקים היא עצומה, וזו הסיבה שאני מביא בפניכם היום קרן שבעזרתה תוכלו לעקוב אחרי מה שקורה בו, ואולי לקחת עמדה כאשר הזמנים יהיו מתאימים לכך. הבה נתחיל.

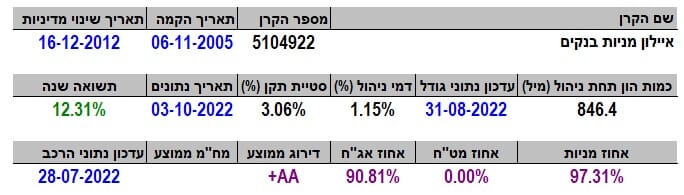

פרטי הקרן

הקרן מגיעה מבית איילון, והיא קרן מאוד וותיקה. היא נולדה ב-2005 אבל עברה שינוי מדיניות מהותי ב-2012. זה מספיק רחוק כדי שלא נתייחס לזה כאירוע שלילי עבורה. כמות הכסף בה עצום יחסית לקרן סקטוריאלית עם 846.4 מיליוני שקלים תחת ניהול, הממקמים אותה במקום הראשון בקטגוריה שלה.

יש לזכור שענף הבנקים היה ללהיט תקופה ארוכה. וזו הסיבה, שלמרות הירידות האחרונות, יש עדיין תשואה חיובית יפה למדי של 12.31% בשנה האחרונה. דמי הניהול אינם כה גבוהים: 1.15% אם אנו מתייחסים לדמי הניהול הרגילים של קרנות מנייתיות. למעשה, זה ממקם אותה במקום ה-15 מבין 20 הקרנות שבקטגוריה (מהיקר לזול).

האם אנו למדים משהו מהחשיפות? בוודאי. למעשה, שם הקרן מרמז על ניהול מבוסס מניות בנקים בלבד. שימו לב שיש גם 90.81% אג"ח בדירוג מאוד גבוה, כאשר אם תסתכלו על התיק עצמו, תמצאו שכמעט 40% מהתיק נמצא בקרנות סל העוסקות באותן מניות בנקים.

ביצועי הקרן

בגרף השנתיים הזה אנו רואים את המסלול שעשו המניות והסקטור מאז סוף 2020. אז, חשבו כולם שמה שהיה הוא שיהיה, ושהכסף החינמי יימשך לעד, אחרי אירוע הקורונה. לכן, עד תחילת 2022, כאשר אותה הנחה נתקעה במציאות אינפלציונית בלתי צפויה, המניות עלו פלאים.

מתחילת 2022 ועד אמצע יוני, הן התנהלו בקונפליקט שהזכרתי: הטוב שמגיע מהריבית הגבוהה יותר, והרע המגיע מתחזיות הכלכלה. מה ששונה עכשיו, בירידה האחרונה, היא האלימות הגדולה והמיוחדת של הירידות בסקטור הזה דווקא. תיארתי כבר דעתי לעיל, והנה כמה גרפים אשר יכולים להאיר על איך הסקטור עשה מול המדדים הכלליים.

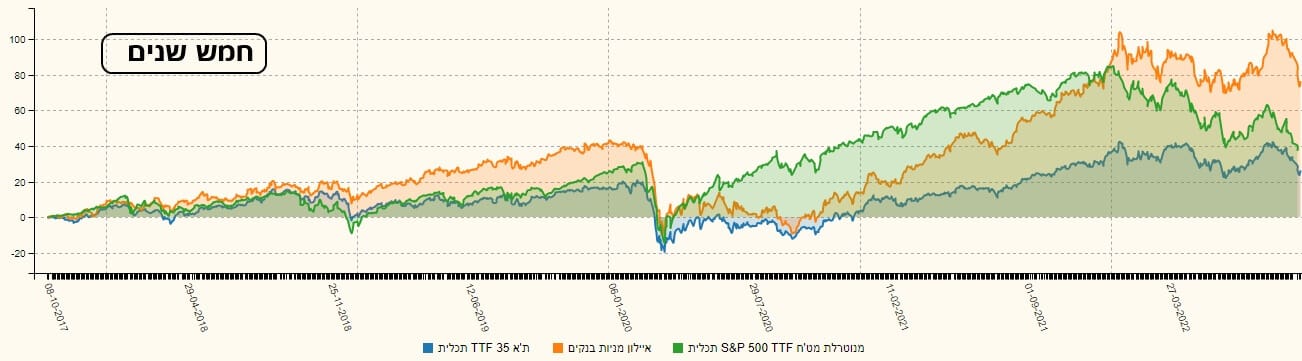

מול הקרן שמתי את מדד ת"א 35, ומדד המניות האמריקאי

S&P500 (מנוטרל מט"ח). זאת, בעזרת קרנות מחקות של תכלית. ויש לכם טווחים מ-5 שנים אחורה עד חודש אחורה לבחינה:

בטווח חמש השנים אנו רואים איך הקרן של איילון הייתה תמיד טובה יותר מהמדד הכללי של ת"א 35. מול חו"ל, היו תקופות טובות ופחות טובות, וזאת כאשר התקופות הפחות טובות נבעו מהקיצוניות שבה אהבו שם לדחוף מניות טכנולוגיה.

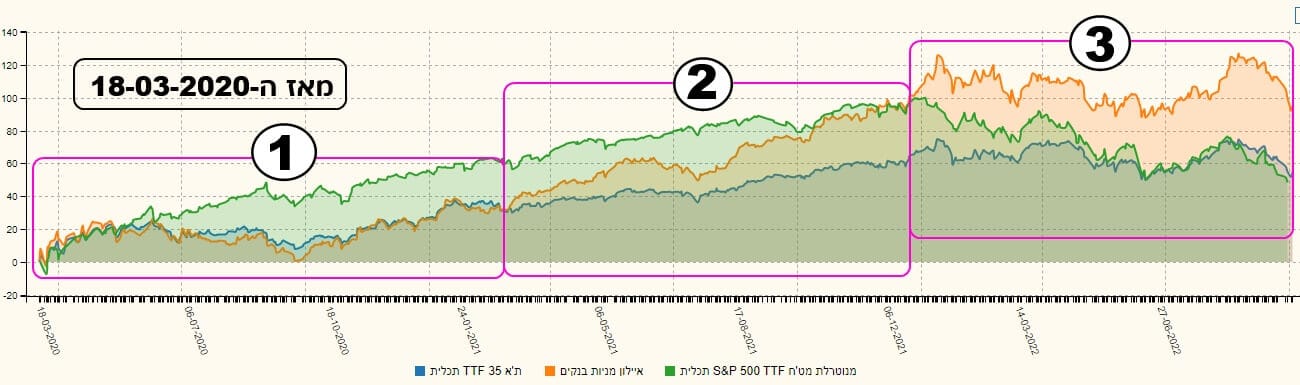

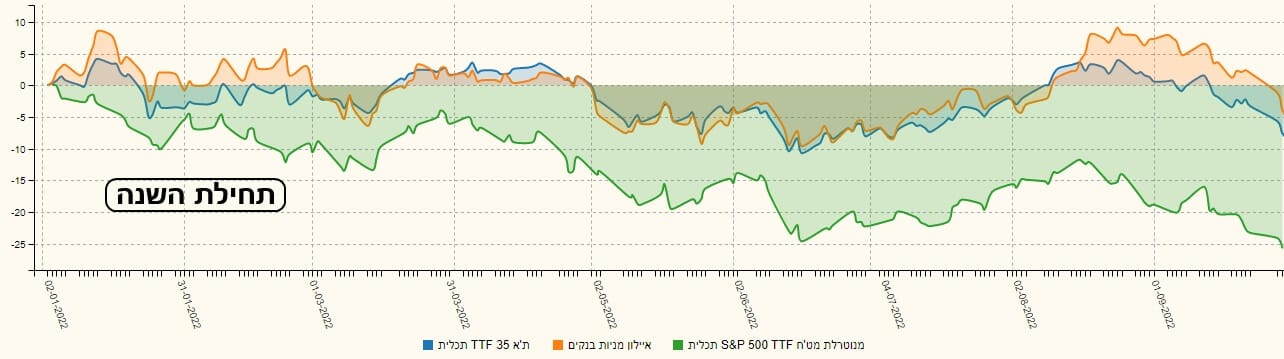

בגרף מה-18-03-2022, נקודת התחתית של הקורונה, סימנתי שלוש תקופות שונות: (1) תקופה שבה המניות היו קורלטיביות מאוד לשוק הישראלי, (2) התחלת ההובלה ו-(3) ההובלה הגדולה על שני המדדים בכלל, גם כאשר נראו ירידות לא מעטות בכל המערכת. בגרף מתחילת השנה אנו רואים איך הבנקים שמרו על המדד הכללי להישאר רוב הזמן מעל קו ה-0.

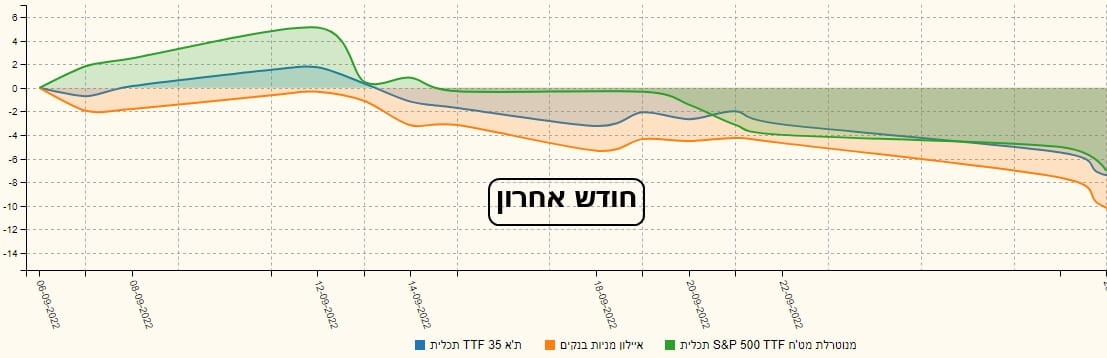

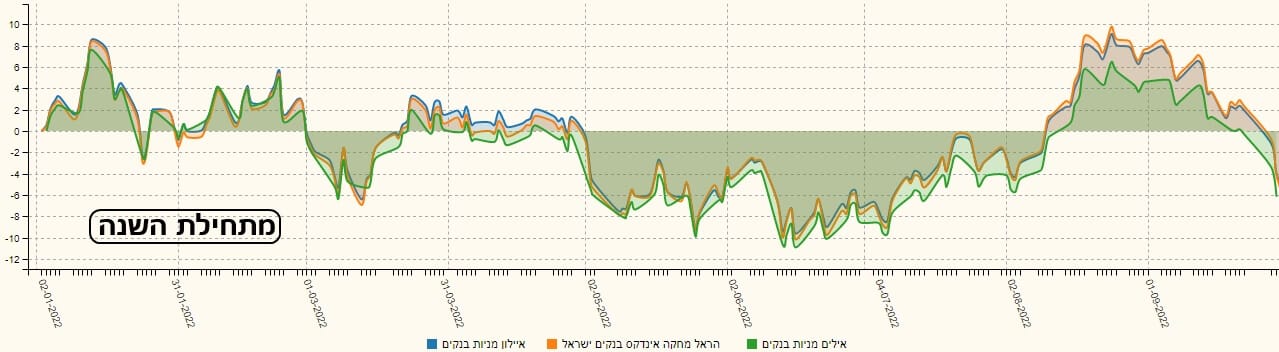

ולבסוף, בגרף של החודש אחורה, אנו רואים איך הבנקים מושכים מטה הרבה יותר מהמדדים האחרים. אגב, הנה גרף משווה בין הקרן של איילון מול תחרות מצד אילים ומצד קרן מחכה מהראל. איילון הרבה יותר קרובה לקרן המחכה ומובילה איתה.

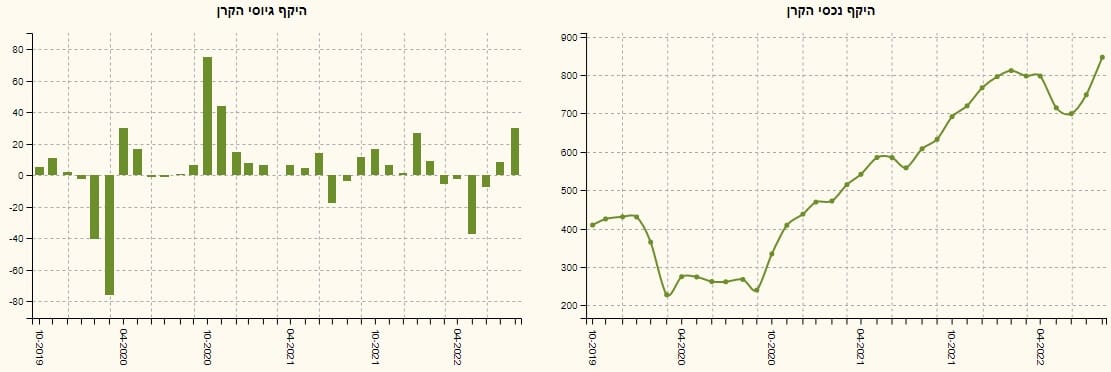

גיוסים ופדיונות

גיוסים ופדיונות

נזכיר שוב שמדובר בקרן הענפית הגדולה מכולן. בחזית הגיוסים, ניתן בהחלט להתרשם שרוב הזמן ישנו גיוס ולא פדיון בקרן הזו. למעשה, אני משער שהעלייה היפה בשווי נכסי הקרן (ימין) נובע מהעובדה הזו. למרות זאת, יש בהחלט תחושה של רוגע ולא התלהבות. אין זה פלא לאור מה שקרה במניות עצמן.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5104922

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/18

המון הצלחה לכולם!

Image by 3D Animation Production Company from Pixabay

Image by 3D Animation Production Company from Pixabay