נקודות עיקריות

בשבוע האחרון, שוקי המניות עלו על רקע רמזים מחלק מחברי הפד לגבי האפשרות להתמתנות בקצב עליית הריבית. הנתונים הכלכליים מעורבים, עם המשך חולשה בענף הנדל"ן בארה"ב, אך במקביל עלייה בייצור התעשייתי וירידה במספר דורשי העבודה. התפטרותה של ראשת ממשלת בריטניה Truss תמכה בשווקים.

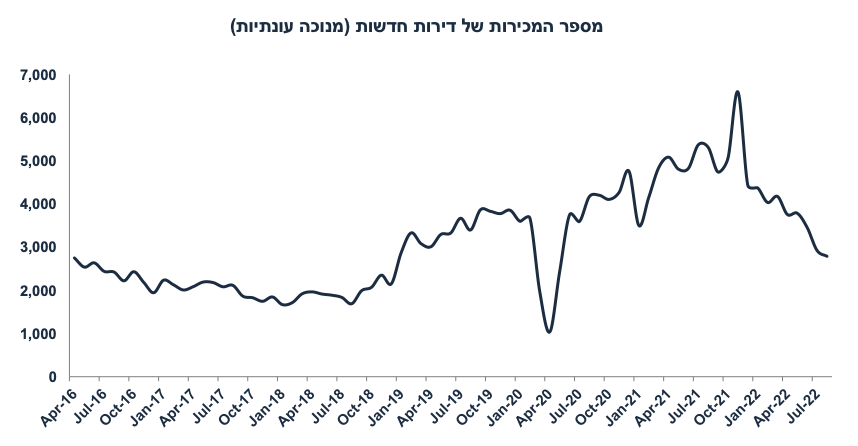

מאקרו ישראל: ירידה במכירת דירות

מספר המכירות של דירות חדשות ירד ב-47% מאוגוסט 21 לאוגוסט 22.

ירידה בביקוש בשילוב עם גידול בהיצע של דירות תומכים בירידת מחירי הדיור.

ביוני-אוגוסט המכירות ברשתות השיווק ירדו ב-0.7% בחישוב שנתי לאחר ירידה של 0.3% במרץ-מאי. מדובר באינדיקטור נוסף להתמתנות בצריכה הפרטית.

סביבת האינפלציה:

בשבוע האחרון, השקל פוחת קלות מול סל המטבעות (0.3%) וב-3.4% מתחילת השנה. למרות הירידות החדות בשווקים השנה, השקל מפגין איתנות יחסית.

מחירי הנפט עלו השבוע ל-93.5 דולר לחבית ברנט על רקע ציפייה להקלות מגבלות הקורונה בסין (מגבלת ימי הבידוד של הנכנסים למדינה).

עדיין קיימת אי וודאות לגבי ביטול ההנחה בבלו ב-15.11 (אנו מניחים שכן תבוטל).

ארה"ב: התרחבות בייצור, חולשה בנדל"ן

בספטמבר הייצור התעשייתי (ללא אנרגיה) עלה ב-0.4% (הצפי היה ל-0.2% בלבד) לאחר עלייה של 0.4% באוגוסט. נתוני ייצור חיוביים בפועל (hard data) סותרים את הפסימיות בסקרים האזוריים השונים (soft data), כולל סקר פילדלפיה ו-empire state.

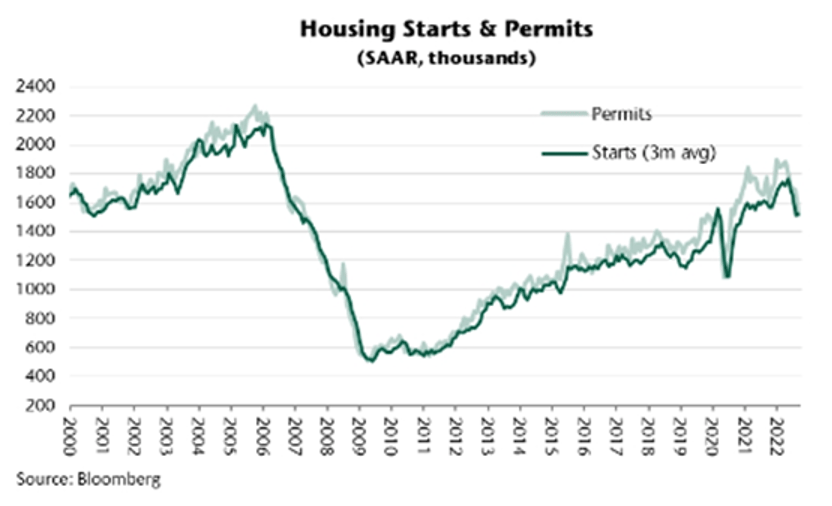

התחלות הבניה ירדו ב-8.1% בספטמבר ומסתמנת מגמת התכווצות מתחילת השנה. לאחר ירידה של 18% בהשקעות בבנייה למגורים ברבעון ב', צפויה ירידה דומה ברבעון ג'.

מספר הבתים (לא חדשים) שנמכרו ירד ב-1.5% וירד ב-23.8% שנה אחורה.

מספר דורשי העבודה ירד ב-12 אלף איש לרמה נמוכה. שוק העבודה נותר הדוק.

אירופה: הפסימיות הנמשכת

באוקטובר, סקר האמון העסקי בגרמניה ZEW מצביע על הרעה משמעותית ברכיב המצב השוטף אך מעט פחות פסימיות לגבי הציפיות קדימה.

מדד האמון הצרכני עלה מעט ל-27.6- נקודות באוקטובר מ-28.8-.

בריטניה: בספטמבר, האינפלציה עלתה ב-0.5% (הצפי היה ל-0.4%) ו-10.1% שנה אחורה, האצה מ-9.9% לפני חודש.

יפן: האינפלציה עלתה ב-3.0% שנה אחורה, אך הליבה עלתה ב-1.8% בלבד.

שוק האג"ח: עדיפות לשקלי הארוך

עליית תשואות בחו"ל העיבה רק מעט על שוק האג"ח המקומי.

כפי שציפינו, פער התשואות הארוכות בין ארה"ב לישראל עלה באופן חד ל-0.8%-.

סביבת האינפלציה בישראל נמוכה בהרבה מזו של ארה"ב, וגם תוואי הריבית הצפוי.

אנו ממשיכים לצפות להיפוך העקום (בציפייה שהאינפלציה בשנים הבאות תתמתן), מה שכמעט ולא קרה בעבר בישראל.

התשואות הארוכות מהוות השקעה אטרקטיבית למשקיע לטווח הארוך.

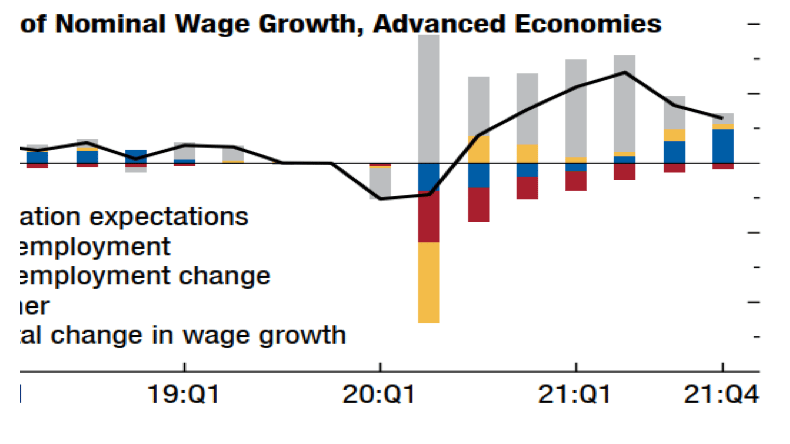

זום אין: אינפלציה מכיוון לחצי שכר פחות סבירה

בנקים מרכזיים בעולם חוששים מספיראלה של לחצי שכר ולחצי מחירים.

מניתוח של קרן המטבע עולה ש-70% מההאצה באינפלציה בארה"ב נגרמה על ידי שיבושים בהספקה/עלייה בסחורות וסיוע פיסקאלי נדיב.

מניסיון העבר עולה, שתרחיש של ספיראלת שכר/אינפלציה קדימה פחות סבירה כול עוד ציפיות האינפלציה מעוגנות בתחום יעד האינפלציה.

מדיניות ה-front loading נועדה למנוע עלייה בציפיות האינפלציה בקרב משקי הבית.

מאקרו ישראל

הירידה במכירת דירות חדשות נמשכת

חלה ירידה חדה בביקוש לרכישת דירות על רקע ההתייקרות במחירי המשכנתאות. בחודש אוגוסט מספר המכירות של דירות חדשות ירד ב-4.6% לעומת החודש הקודם (ל-2.8 אלף יחידות בלבד) וירד ב-47% לעומת אוגוסט 21. מדובר בהיקף מכירות נמוך ב-19% מהרמה הממוצעת בשנת 2019. לאור השילוב של ירידה בביקוש (סביר להניח שהריבית גם תמשיך לעלות) עם הגידול הצפוי במספר סיומי הבנייה ב-2023, סביר להניח ירידה מסוימת במחירי הדיור בשנת 2023.

חבר וועדה מוניטארית אחד תמך בהעלאת ריבית של 0.5%

בהחלטת הריבית האחרונה (ב-3.10) חמישה חברי וועדה תמכו בהעלאת ריבית של 0.75% וחבר אחד תמך בהעלאה מתונה יותר של 0.5%. זו הפעם הראשונה מאז תחילת מגמת הריסון המוניטארי שהחלטת הריבית לא התקבלה פה אחד. לא צוינו הטיעונים של אותו חבר וועדה. הנימוקים של רוב חברי וועדה ידועים: "חברי הוועדה ציינו כי נרשמת במשק הישראלי פעילות כלכלית איתנה, שמלווה בשוק עבודה הדוק, וסביבת אינפלציה גבוהה. לכן החליטה הוועדה להמשיך בתהליך של האצה והקדמה של קצב העלאת שיעור הריבית.(front loading)״. סביר להניח, המשך חילוקי דעות בוועדה ככל שהפעילות הכלכלית במשק מתמתנת. אנו צופים העלאת ריבית של 0.5% ב-21 בנובמבר.

נתוני מאקרו חשובים שיתפרסמו בישראל: יום ראשון: מדד האמון הצרכני (ספטמבר), שני: סקר כוח אדם, אבטלה (ספט'). שלישי: מספר המשרות הפנויות (ספט'), רביעי: נתוני סחר חוץ (ספט'). חמישי: רכישות בכרטיסי האשראי (ספט').

מאקרו חו"ל

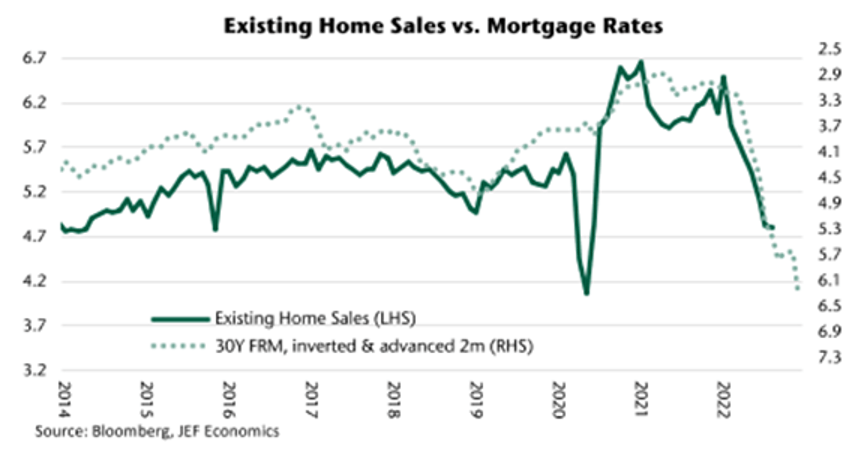

ארה"ב: ירידה במלאי הבתים ממתנת את הירידה במחירי הדיור

בספטמבר, מספר הבתים (לא חדשים) שנמכרו ירד ב-1.5% וירד ב-23.8% שנה אחורה. זה החודש השביעי ברציפות של ירידה במכירות, מה שלא התרחש מאז 2007. מגמת ההתייקרות במחירי המשכנתאות תמכה בירידה בביקוש לדיור:

מספר הימים הממוצע שבית היה בשוק עד למכירתו, עלה ל-19 יום מ-16 לפני חודש, אך לא מדובר בעלייה חדה במיוחד. בספטמבר 21 מספר הימים עמד על 17 יום.

המחיר החציוני של בית שנמכר ירד ב-1.8% בספטמבר, שיעור מתון יחסית. לא ברור עד כמה מדובר בירידה עונתית. בשנים קודמות חודש ספטמבר אופיין על ידי ירידת מחירים מסוימת.

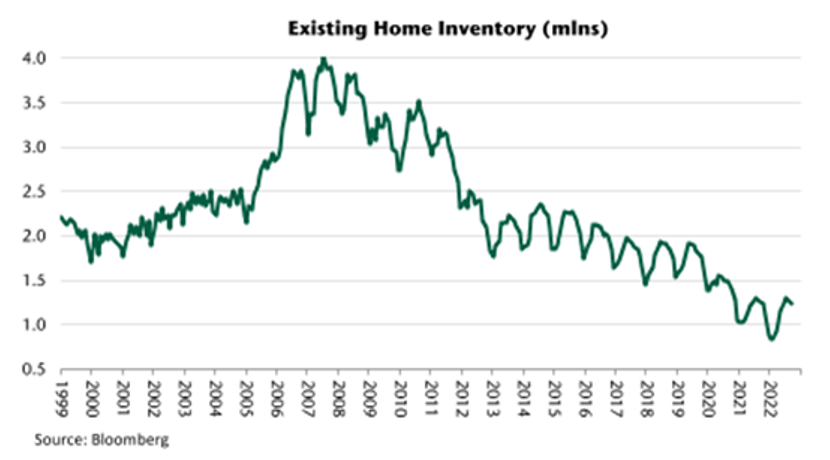

למרות שמלאי הבתים הלא מכור עולה לאחרונה, עדיין מדובר ברמת מלאי נמוכה בראיה היסטורית (ראה גרף).

במבט קדימה, הגידול במלאי צפוי להתמתן על רקע הירידה בהתחלות הבנייה (ירידה של 20% מאז חודש אפריל 2022):

משמעות הדבר: למרות הירידה בביקוש על רקע הזינוק במחירי המשכנתאות ל-7%, נדמה שלא צפויה ירידה חדה במחירי בתים בארה"ב ב-6-9 חודשים קדימה. משמעות נוספת: מלאי נמוך של בתים ישמור גם על מחירי שכירות גבוהים יחסית (אשר עדיין צפויים לעלות בחודשים הקרובים). מדובר במרכיב מדד עיקרי באינפלציה.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שני: מדדי מנהלי הרכש PMI (אוקטובר), שלישי: מחירי בתים Case-Shiller (אוגוסט), מדד האמון הצרכני (אוק'), רביעי: מכירות של בתים חדשים (ספט'), חמישי: ההזמנות של מוצרי בני קיימא (ספט'), אומדן ראשון לצמיחה ברבעון ג' (הצפיות הן לצמיחה של 2.9%). שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (ספט'). אירופה: יום שני: מדד מנהלי הרכש (אוקטובר), שלישי: סקר אמון עסקי בגרמניה (Ifo). חמישי: החלטת ריבית ה- ECB. קיימת ציפייה להעלאת ריבית של 0.75% ל-1.5%. שישי: נתוני צמיחה ברבעון ג' במדינות רבות, כולל בצרפת וגרמניה.

זום אין: אינפלציה מתמשכת כתוצאה מלחצי שכר פחות סבירה

הפתעת האינפלציה השנה נובעת משורה של גורמים, כולל שיבושים בהספקה, עלייה במחירי הסחורות, מדיניות מוניטארית מאד מרחיבה ב-2020-2021, תמיכות פיסקאליות מאד נדיבות, וביקוש כבוש לאחר הקורונה. לעומת זאת, משקי בית רבים לא מיהרו לחזור לשוק העבודה (בשל חששות מהקורונה וקבלת תמיכות), מה שגרם ללחצי שכר. עדיין השכר ירד במונחים ריאליים, כאשר קצב עליית השכר הנומינלי לא הדביק את קצב האינפלציה.

בנקים מרכזיים בעולם חוששים מספיראלה של לחצי שכר ולחצי מחירים. משמעות הדבר: עליית אינפלציה גוררת לחצי שכר אשר גוררת לחצי אינפלציה (גם מכיוון הביקושים וגם כתוצאה מהתייקרויות בעלויות) אשר שוב גוררת לחצי שכר.

מניתוח של קרן המטבע עולה ש-70% מההאצה באינפלציה בארה"ב שנה אחורה נגרמה על ידי שיבושים בהספקה/עלייה בסחורות וסיוע פיסקאלי נדיב.

מניסיון העבר עולה שתרחיש של ספיראלת שכר/אינפלציה קדימה פחות סביר כול עוד ציפיות האינפלציה מעוגנות בתחום יעד האינפלציה. קרן המטבע ניתחה 22 מקרים בעבר בעולם עם נסיבות דומות להיום: האצה באינפלציה, עלייה בשכר הנומינלי, ירידה

בשכר הריאלי וירידה או יציבות בשיעור האבטלה. ההאצה באינפלציה בארה"ב בשנות ה-70 נגרמה על ידי הזעזוע של מחירי הנפט ב-73, ומדיניות פיסקאלית ומוניטארית מרחיבה, מה שתמך בעלייה בציפיות האינפלציה. ברגע שהפד התחיל לשנות כיוון ולאמץ מדיניות מוניטארית אגרסיבית (החל מ-1979), ציפיות האינפלציה ירדו ואפילו השכר ירד. כמובן, מערכת הצמדת השכר בארה"ב הייתה חלשה יחסית. בלגיה באותן שנים כן חוותה תהליך של wage-price spiral.

מהעבודה של קרן המטבע עולה שעלייה בשכר הנומינלי מושפעת מעלייה בציפיות האינפלציה ומעלייה בפריון העבודה במשק. עלייה של 1% בציפיות האינפלציה גורמת לעלייה של 1% בשכר הנומינלי, אך קשר זה נחלש מאז המשבר הפיננסי הגדול. מנגד, עלייה באבטלה (רפיון בשוק העבודה) מקטינה את לחצי השכר. כאמור, בתקופת הקורונה קצב עליית השכר הושפע מגורמים אחרים (other).

"This empirical evidence suggests that supply-chain related inflationary shocks tend to have temporary effects on inflation and wage growth and do not give rise to a wage-price spiral"

במילים אחרות, לפי קרן המטבע זעזועי אינפלציה מצד ההיצע נוטים להשפיע רק באופן זמני על האינפלציה ועל קצב עליית השכר. הנעלם הגדול הינו עד כמה האירוע של היציאה מהקורונה דומה לניסיון העבר, או אולי מדובר באירוע בסדר גדול אחר.

מעבודה אחרת של קרן המטבע עולה ששיעור התמסורת של עליית השכר על האינפלציה נמוך יחסית: כל אחוז של עלייה בשכר בענפי השירותים תורם לעלייה של 0.1% במחירי השירותים. בתעשייה לא נמצאה קורלציה בין קצב עליית השכר ובין האינפלציה. יחד עם זאת, יתכן שתמסורת השכר על האינפלציה עולה במידה וקצב עליית השכר מהיר יחסית (כמו היום).

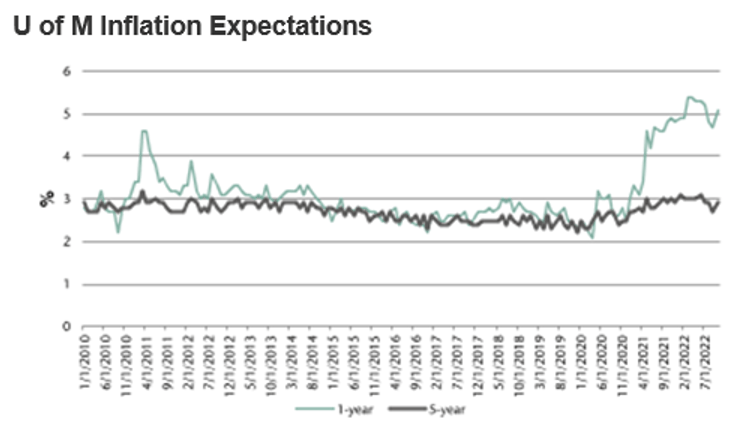

בסיכומו של דבר, מדיניות ה- front loading של הבנקים המרכזיים נועדה למנוע עלייה בציפיות האינפלציה בקרב משקי הבית. על רקע זה, העלייה בציפיות האינפלציה בקרב משקי הבית האמריקאים במדד האמון הצרכני של מישיגן צפויה להדאיג את הפד. מהסקר האחרון עולה שציפיות האינפלציה חמש שנים קדימה עלו ל-2.9% מ-2.7% והציפיות שנה קדימה עלו ל-5.1% מ-4.7%. עבור הפד, מדובר בסיבה להעלות את הריבית ב-0.75% בהחלטה הקרובה.

לסיכום, מנגנוני הצמדות השכר מאד נחלשו בשנים האחרונים, בעולם בכלל וגם בישראל. מדיניות ה- Front loading צפויה למנוע עלייה בציפיות האינפלציה. אם כן, האיום להאצה באינפלציה לא צפוי להגיע ממערכת השכר (wage-price spiral). יחד עם זאת, יתכן שהאינפלציה תושפע מגורמי היצע בלתי צפויים כגון עלייה במחירי הסחורות, שינוי בשע"ח ועוד. לכן, אנו צופים אינפלציה נמוכה בישראל ב-2023 בשיעור של 2.1%.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי