נאייקס (Nasdaq & TASE: NYAX), המפעילה פלטפורמת מסחר ותשלומים עולמית המסייעת לקמעונאים להגדיל את עסקיהם, הודיעה היום על תוצאותיה הכספיות לרבעון השלישי של שנת 2022.

יאיר נחמד, יו"ר ומנכ"ל נאייקס: "אנחנו מציגים תוצאות יוצאות דופן לרבעון השלישי עם צמיחה של 53% בהכנסות לעומת הרבעון המקביל אשתקד. הרבעון שחלף היה רבעון שיא שנובע בעיקר מיוזמות צמיחה אורגנית שמבצעת החברה. בדומה לרבעון הקודם, אנו ממשיכים לראות ביקושים חזקים לפתרונות המקיפים שלנו, ובסיס לקוחות גלובאלי ומגוון שממשיך לגדול – עם צמיחה של 56% בלקוחות חדשים וגידול של 48% בכמות המכשירים המחוברים ומנוהלים זאת לעומת הרבעון המקביל אשתקד. תוצאות אלו הושגו תוך יישום יוזמות הצמיחה שלנו ובהן ההתרחבות הבינלאומית וההתקשרות עם לקוחות גלובליים גדולים. חוזקת התוצאות, יחד עם המיצוב שלנו בשוק בו אנו פועלים וההזדמנויות העסקיות הרבות שאנו רואים קדימה, כל אלו תומכים בביטחון שלנו בהשגת יעדי הצמיחה אותם הצגנו לטווח הבינוני והארוך".

עיקרי התוצאות הכספיות לרבעון השלישי:

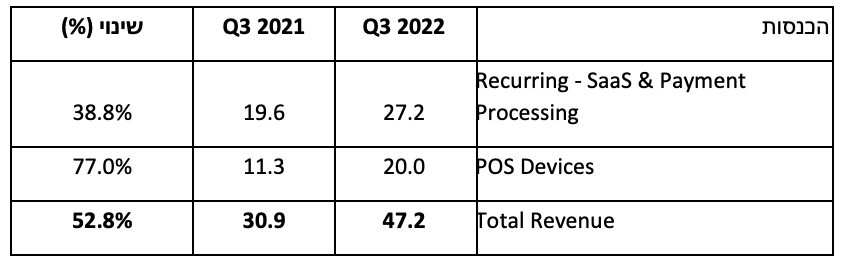

סך הכנסות של כ-47.2 מיליון דולר, גידול של כ-53% ביחס לרבעון המקביל בשנת 2021.

ברבעון השלישי של שנת 2022 היתה לתנודות בשערי מטבע חוץ השפעה שלילית של כ-1.4 מיליון דולר על ההכנסות בהשוואה לרבעון השני של שנת 2022.

נאייקס מייצרת הכנסות ממכירת נקודות מכירה מחוברות (POS devices), תוכנת ניהול ((SAAS ועמלות סליקה. החברה מספקת פתרונות תפעול עסקי באמצעות פלטפורמה גלובלית. ברבעון השלישי החברה הציגה צמיחה משמעותית בהכנסות החוזרות מדמי שימוש (SaaS) חודשיים ועמלות סליקה, של יותר מ-39% לעומת הרבעון המקביל אשתקד והן משקפות נתח של כ-58% מסך ההכנסות ברבעון השלישי.

התוצאות ברבעון השלישי של 2022 כללו את התוצאות הכספיות של On Track Innovations (OTI), שתרמו לתוספת בהכנסות חומרה בסך 3.7 מיליון דולר, בעוד הרווחיות הגולמית של OTI, תאמה את זו של נאייקס.

להוצאות התפעול של OTI הייתה השפעה כוללת של 8% על סך ההוצאות התפעוליות, עם השפעה שלילית של 6% על ההפסד התפעולי והשפעה מינורית על ה-EBITDA המתואם.

הכנסות החברה כוללות הכנסות ממכשירי נקודות מכירה (POS), הכנסות חוזרות מדמי שימוש (SaaS) חודשיים ומעמלות סליקה המבוצעות בנקודת המכירה ובאמצעות הפלטפורמה הגלובלית .

שיעור הרווח הגולמי, עמד ברבעון השלישי של 2022 על 34%, ללא שינוי לעומת הרבעון הקודם וירידה לעומת הרבעון המקביל אשתקד. שיעור הרווח הגולמי ברבעון הושפע בעיקר מהכנסות גבוהות יותר מחומרה ומעמלות סליקה, להן יש רווחיות גולמית נמוכה יותר מאשר להכנסות ה SAAS. החברה ממשיכה להעריך כי שולי הרווח הגולמי של החומרה יושפעו זמנית מהשיבוש המתמשך שנגרם מהמחסור העולמי ברכיבים.

הרווח הגולמי ברבעון השלישי של שנת 2022 עלה לכ-16 מיליון דולר, עלייה של 28% ביחס לרבעון המקביל אשתקד.

ההוצאות התפעוליות, כולל מחקר ופיתוח, הוצאות בגין תגמול מבוסס מניות ופחת, הסתכמו לסך של 23.7 מיליון דולר, גידול של 28% ביחס לרבעון המקביל אשתקד. הגידול משקף את ההשקעה המתמשכת בכוח אדם איכותי, בהרחבת בסיס הלקוחות ובחדשנות המוצרים. השקעות נוספות כללו הוצאות גבוהות יותר בגין אסטרטגיית יציאה לשוק ושיפור התשתית לתמיכה בצמיחה הגלובלית של החברה.

לתנודתיות בשער מטבע חוץ ברבעון השלישי הייתה השפעה חיובית של כ-0.4 מיליון דולר על ההוצאות התפעוליות של החברה בהשוואה לרבעון השני של שנת 2022.

ההפסד התפעולי עמד על 9.2 מיליון דולר, לעומת הפסד תפעולי של 6.4 מיליון דולר ברבעון המקביל אשתקד.

ההפסד הנקי ברבעון השלישי של 2022 עמד על 9.9 מיליון דולר (0.3004 דולר) למניה בדילול מלא לעומת הפסד נקי של 6.7 מיליון דולר, (0.2065 דולר) למניה בדילול מלא ברבעון המקביל אשתקד.

ה-EBITDA המתואם ברבעון היה שלילי בסך של כ-3.7 מיליון דולר, לעומת EBITDA מתואם שלילי של כ-1.6 מיליון דולר ברבעון המקביל אשתקד. השינוי נובע מעלייה בעלות המכירות עקב המחסור העולמי ברכיבים, וכן מגידול בהוצאות התפעול לאור השקעות שבוצעו התומכות באסטרטגיית הצמיחה של החברה כפי שפורט לעיל.

עיקר ההתפתחויות העסקיות ברבעון השלישי של שנת 2022:

נאייקס השלימה רישום בנאסד"ק בספטמבר 2022.

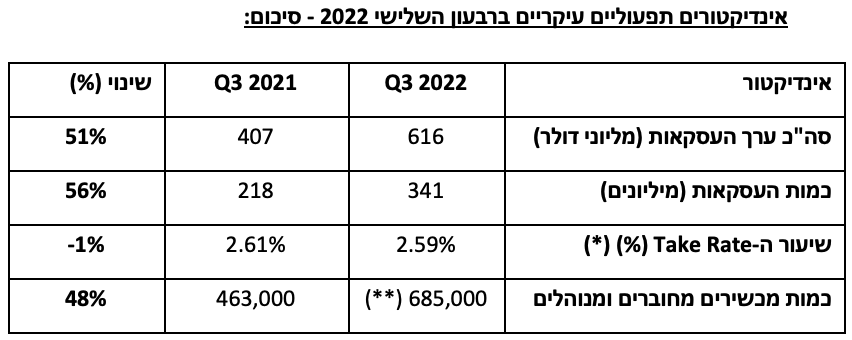

הרחבת בסיס הלקוחות הקיימים - הוספה של 4,000 לקוחות חדשים בפיזור גלובלי (כולל 300 של חברת OTI). נכון לסוף הרבעון השלישי לשנת 2022 בסיס הלקוחות עומד על כ-42 אלף לקוחות, גידול של כ-56% לעומת הרבעון המקביל אשתקד.

ה- retention rateנטו, על בסיס דולרי, (המשקף את הגידול בפעילות הלקוחות הקיימים), נותר גבוה ברמה של 127%, המשקף את שביעות הרצון והנאמנות הגבוהה של הלקוחות ביחס לפתרונות המקיפים של החברה, המאפשרים להם להגדיל את הכנסותיהם ולשפר את פעילותם.

מספר נקודות המכירה המחוברות והמנוהלות גדל בכ-90 אלף יחידות במהלך הרבעון השלישי, והגיע לסך של כ-685 אלף יחידות בסוף הרבעון, גידול של 48% ביחס למספר נקודות המכירה המחוברות והמנוהלת ברבעון המקביל אשתקד. הגידול ברבעון נובע מביקוש גובר מצד הלקוחות שלנו, מכ- 47,000 יחידות מאיחוד לראשונה של OTI, והמשך יישום אסטרטגיית הצמיחה של החברה.

מספר העסקאות שנסלקו ברבעון גדל ב-%56 ביחס לרבעון המקביל אשתקד ל-341 מיליון.

שווי העסקאות הכולל שנסלקו ברבעון השני גדל בכ-51% ביחס לרבעון המקביל אשתקד לכ-616 מיליון דולר.

החברה ממשיכה להתרחב והחלה לעבוד עם לקוח חדש: Atlanta Food and Beverage שישתמש ב-Vendsys כמערכת ניהול המכירות שלו ויציב את הפתרון של נאייקס בכל המכונות למכירה סליקה ותשלום ללא מזומן.

החברה חתמה על הסכם לשיתוף פעולה עם חברת Parking Tiba כדי להביא את הפתרונות של נאייקס לכל מפעילי החניה של החברה בצפון אמריקה.

החברה ממשיכה באסטרטגיה להתרחבות בשוק הגלובלי, ונכנסה לשוק הקמעונאי באוסטרליה, עם נקודות מכירה וסליקה, ותשלום ללא מזומן עם קבוצת Eleven-7.

הישג נוסף של החברה בנוגע להתרחבות הגלובלית: שותפות באוסטריה עם חברת UKO, על מנת לספק פתרון שאינו דורש אימות נוסף לגיל המשתמש. דבר שיאפשר למפעילים להפחית משמעותית את עלויות התפעול שלהם.

* ספקי שירותי תשלום מקבלים לרוב אחוז מסויים מהיקף כל עיסקה מבית העסק בעבור שירות העברת הכספים מהקונה למוכר. הנתון (Take Rate) מחושב לפי חלוקת ערך העיסקאות בהיקף הכנסות החברה מעמלות סליקה במהלך הרבעון.

** חלק מהגידול ברבעון נובע מכ- 47,000 יחידות שאוחדו לראשונה מ- OTI

תחזית

במבט קדימה, החברה נתמכת במנועי צמיחה חזקים לטווח הארוך ורואה הזדמנויות שוק רבות. בטווח הקצר, הצפי הוא להמשך שיבושים בשרשרת האספקה שעשויים לעכב את השיפור המיידי ברווח הגולמי ממכירת מכשירי נקודות מכירה (POS), זאת כתוצאה ממשבר הרכיבים העולמי.

המודל העסקי היציב של נאייקס נשען על בסיס לקוחות מגוון, סוגי פעילות שונים ואזורים גיאוגרפיים שונים. יחד עם הרוח הגבית מהמעבר לפלטפורמות תשלום דיגיטליות והגדלת פעילות החברה מלקוחות קיימים (retention rate), החברה מעריכה כי כל אלו יאפשרו לה להמשיך להגדיל את היקפי ההכנסות בעתיד.

תחזית לטווח הבינוני:

החברה מאשררת תחזית ההכנסות השנתית לטווח הבינוני ברמה של 220 מיליון דולר, בתמיכת צמיחה אורגנית ומיזוגים ורכישות אסטרטגיים. החברה מאשררת גם את יעד קצב הצמיחה לטווח הבינוני ברמה כ-35%, זאת לאור הגידול במספר הלקוחות, העמקת החדירה לשוק והמשך הרחבת הפלטפורמה של החברה.

תחזית לטווח הארוך:

שיעור הרווח הגולמי בטווח הארוך צפוי להגיע ל-50% על ידי מתן אפשרויות מימון למכירות המוצרים (IoT POS) והגדלת פלח ההכנסות של SAAS ושל עמלות הסליקה מתוך סך ההכנסות. תחזית מרווח ה- EBITDA לטווח ארוך הינה סביב 30%.

הנהלת נאייקס, קרדיט: ניר סלקמן

הנהלת נאייקס, קרדיט: ניר סלקמן