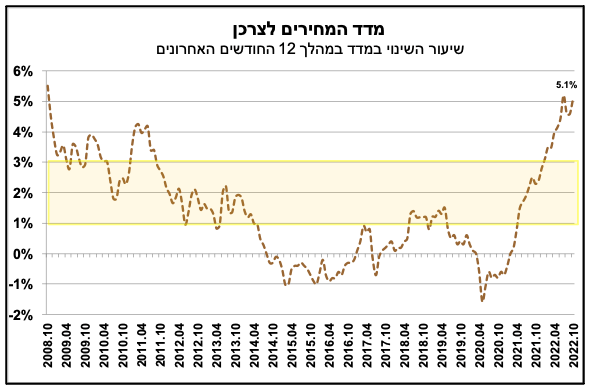

האינפלציה השנתית הואצה לרמה של 5.1% לאחר מדד אוקטובר

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי מדד המחירים לצרכן עלה בחודש אוקטובר בשיעור של 0.6%, והיה מעט גבוה מתחזית הקונצנזוס (0.5%).

הסעיפים העיקריים שתרמו לעליית המדד, הם: מזון, כתוצאה מהתייקרות במחירי הבשר עופות ודגים ומוצרים נוספים, עם תום ההנחות לאחר תקופת החגים; נסיעות לחו"ל; פירות וירקות ודיור. מנגד, הסעיפים חינוך, תרבות ובידור, בריאות וריהוט וציוד לבית קיזזו את העלייה של מדד אוקטובר. כמו כן, נציין כי נמשכת ההאצה באינפלציית מחירי השירותים, זאת במקביל להאטה באינפלציית מחירי המוצרים.

לסיכום, נציין כי האצה נרשמה בקצב האינפלציה השנתית בחודש אוקטובר. ב-12 החודשים האחרונים (אוקטובר 2022 לעומת אוקטובר 2021) מדד המחירים לצרכן עלה ב-5.1%, לעומת 4.6% בחודשיים הקודמים. כפי שניתן לראות בתרשים המצורף, להוציא את חודש יולי השנה, מדובר בשיעור האינפלציה הגבוה ביותר מאז אוקטובר 2008. במבט קדימה, אנו מעריכים כי האינפלציה השנתית (בפועל, ב-12 החודשים האחרונים) צפויה להמשיך לעלות בחודשים הקרובים ולהגיע לכ-5.5%, התפתחות אשר תומכת בהימשכות תוואי העלאת ריבית בנק ישראל, בקצב דומה לזה של הישיבות האחרונות. להערכתנו, ב-12 החודשים הבאים צפויה האינפלציה להסתכם בכ-3.5% ולחזור לתוך טווח יעד יציבות המחירים (1%-3%) לקראת סוף שנת 2023.

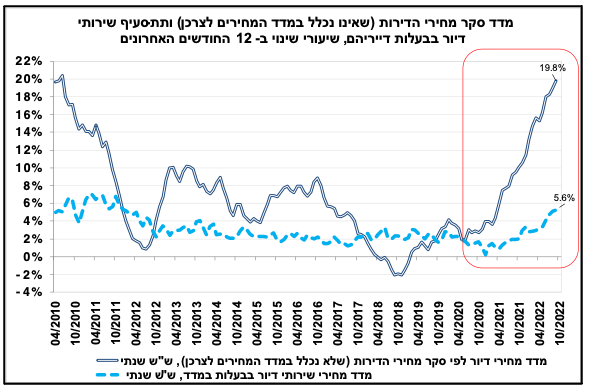

בחודש אוקטובר, נמשכה העלייה במדדי שוק הדיור – מחירי הדירות ומחירי השכירות

בחודש אוקטובר תת-הסעיף שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) עלה בשיעור של כ-0.3%, לעומת ספטמבר, ושיקף את הימשכות מגמת העלייה שהחלה בחודשים האחרונים. נתון זה, הביא להאצה בקצב העלייה השנתי של תת-הסעיף בחודש אוקטובר ל-5.6% לעומת 5.3% בספטמבר השנה ו-2.0% באוקטובר 2021. כפי שניתן לראות בתרשים, זהו קצב העלייה השנתי הגבוה ביותר מאז סוף שנת 2011.

האצה נרשמה גם בקצב העלייה השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן), אשר המשיך לעלות ועמד על כ-19.8% (אוגוסט-ספטמבר 2022 לעומת אוגוסט-ספטמבר 2021), לעומת כ-19% בחודש הקודם. מדובר בקצב עליית המחירים הגבוה ביותר מאז אמצע 2010 (ראה/י תרשים).

לסיכום, מגמת העלייה המהירה במחירי השכירות נמשכה גם באוקטובר, זאת בדגש על דירות שבהן הוחלף שוכר. מגמה זו צפויה להימשך גם בחודשים הקרובים, בין היתר, על רקע התאמת מחירי השכירות לסביבה של אינפלציה ותשואות גבוהה יותר, וכן לאור ההשפעה בפיגור של מחירי הדירות של שוק השכירות. על כן, סעיף הדיור צפוי להיות סעיף התייקרות דומיננטי במדד המחירים לצרכן בחודשים הקרובים.

מחירי הדירות ממשיכים לעלות, זאת על אף המשך הירידה בהיקף המכירות של דירות חדשות, שעמד בספטמבר השנה על רמה של כ-2.88 אלף דירות (נתונים מנוכי עונתיות), נתון הנמוך בכ-40% בהשוואה לספטמבר 2021; וכן על אף הירידה בהיקף ביצועי המשכנתאות. במבט קדימה, עליית מחירי הדירות צפויה להתמתן בחודשים הקרובים, ותיתכן ירידת מחירים במהלך שנת 2023. המשך התייקרות מחירי הדירות בישראל בעת הנוכחית מהווה גורם אשר תומך בהימשכות תהליך העלאת הריבית מצד בנק ישראל, בשיעור של 75 נ"ב גם בהחלטה הקרובה (21.11.22).

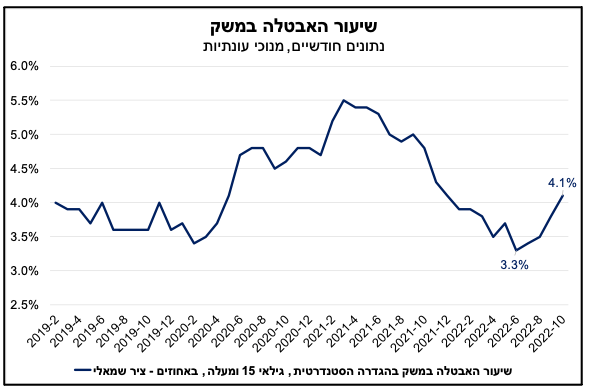

בחודש אוקטובר שיעור האבטלה במשק עלה לרמה של 4.1%

שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, עלה בחודש אוקטובר לרמה של 4.1% לעומת 3.8% בחודש ספטמבר (נתונים מנוכי עונתיות), כך על-פי נתוני הלמ"ס.

כפי שניתן לראות בתרשים, בארבעת החודשים האחרונים (יולי-אוקטובר) מצוי שיעור האבטלה במגמת עלייה, זאת בניגוד למגמת הירידה שאפיינה אותו בחודשים הקודמים (רמת שפל של 3.3% בחודש יוני). רמתו הנוכחית של שיעור האבטלה גבוהה בכ-0.7 נקודות אחוז לעומת הרמה ערב פרוץ משבר הקורונה – 3.4% בפברואר 2020. במקביל, שיעור ההשתתפות בכוח העבודה נותר ללא שינוי מהחודש הקודם, ברמה של 63.5%.

לסיכום, על אף העלייה בשיעור האבטלה, רמתו הנוכחית מצויה עדיין בסביבה המשקפת תעסוקה מלאה, בה היה מצוי המשק במהלך שנת 2019. דהיינו, להערכתנו, אין בעלייה זו כדי לבשר כבר עתה על חולשה של ממש בנתוני התעסוקה במשק. יש להמתין לנתוני החודשים הבאים, אשר אמורים להיות יציבים יותר גם מבחינה של השפעות עונתיות שייתכן והשפיעו על הנתונים האחרונים, בכדי לבחון האם ישנו שינוי מגמה בשוק העבודה. בסך הכול, מדובר בנתון שצפוי לאפשר לבנק ישראל להמשיך במהלך העלאות הריבית.

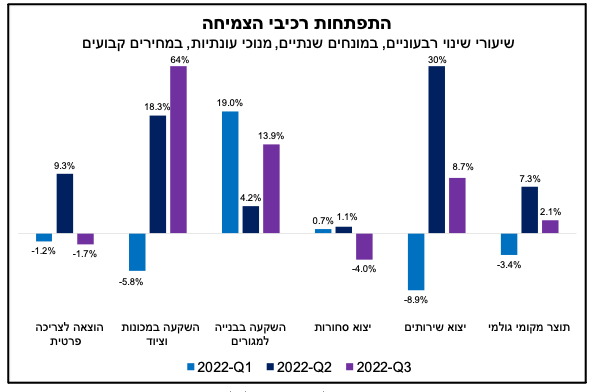

ברביע השלישי של 2022 התוצר המקומי צמח בקצב של כ-2.1% (במונחים שנתיים)

ברביע השלישי של השנה התוצר המקומי צמח בכ-2.1% (במונחים שנתיים, נתונים מנוכי עונתיות, במחירים קבועים) לעומת הרביע הקודם, בו נרשמה צמיחה של 7.3%, כך על-פי אומדן הלמ"ס. במבט כולל, על אף ששיעור זה משקף צמיחה שלילית (קטנה) לנפש, בחינה של רכיבי התוצר מעלה כי מדובר בקצב צמיחה סביר.

הצריכה הפרטית אמנם התכווצה בכ-1.7% (במונחים שנתיים), אך זאת בעיקר בשל ירידה בצריכה של מוצרים בני קיימא (כלי רכב, ציוד חשמלי וריהוט), בדגש על ירידה חדה ברכישות של כלי רכב, ובני קיימא למחצה (הלבשה והנעלה, טקסטיל לבית, חפצים אישיים ועוד). נציין כי רכיבים אלה צמחו ברכיבים האחרונים בקצב מהיר מהמגמה ארוכת הטווח, בהשפעת משבר הקורונה, כך שייתכן שמדובר בהתכנסות חזרה לקצבי צמיחה התואמים את הממוצעים ארוכי הטווח. במקביל, הצריכה השוטפת (מזון, שירותים אישיים, דיור, דלק וחשמל לאחזקת בית ועוד) המשיכה לצמוח. ההשקעה בנכסים קבועים (ההשקעה בבתי מגורים והשקעות ענפי המשק בבנייה, בציוד וכלי תחבורה) עלתה ברביע השלישי של 2022 בקצב מהיר. עליות נרשמו ברכיבי הבנייה למגורים ושלא למגורים כמו גם בהשקעות במכונות וציוד. כמו כן, נציין כי יצוא הסחורות והשירותים עלה ברביע השלישי של השנה ב-3.8% (במונחים שנתיים). זאת, תוך צמיחה מהירה יחסית ביצוא השירותים, בדגש על תחומי ההייטק והטכנולוגיה, וירידה ביצוא הסחורות.

במבט קדימה, נתוני הצמיחה בפועל הינם עקביים עם תחזיתנו לשיעור צמיחה של כ-6% (ממוצע שנתי) בסיכום שנת 2022. באשר להחלטה הקרובה של בנק ישראל ב-21.11.22, אנו מעריכים כי מכלול הנתונים תומך בהעלאת ריבית של 75 נ"ב, לרמה של 3.50%. האומדן הראשון של נתוני החשבונאות הלאומית של ישראל לרביע השלישי של השנה הצביע אמנם על האטה בצמיחה, אך רכיבי הצמיחה העיקריים, להוציא היצוא התעשייתי וצריכת מוצרים בני-קיימא, הציגו צמיחה בקצב סביר. שיעור האבטלה בעלייה מתונה, אך מכלול נתוני התעסוקה מצביע על יציבות יחסית – רמה גבוהה של משרות פנויות והאצה מסוימת בקצב עליית השכר. כמו כן, האצת האינפלציה, הצפויה להימשך בחודשים הקרובים, לצד הימשכות עליית מחירי הדירות, תומכים גם כן בהמשך תהליך העלאת הריבית. זאת, כאשר ברקע המשך העלאת ריבית בקצב מהיר בארה"ב ובמרבית הבנקים המרכזיים הגדולים.