כאשר הרווח הנקי ברבעון עלה ב-33% לעומת התקופה מקבילה אשתקד ועמד על 65 מיליון ₪.

הכנסות החברה בתשעת החודשים הראשונים צמחו בכ-29% והסתכמו בכ-1.3 מיליארד ₪, מתוכן 492מיליון ₪ ברבעון השלישי.

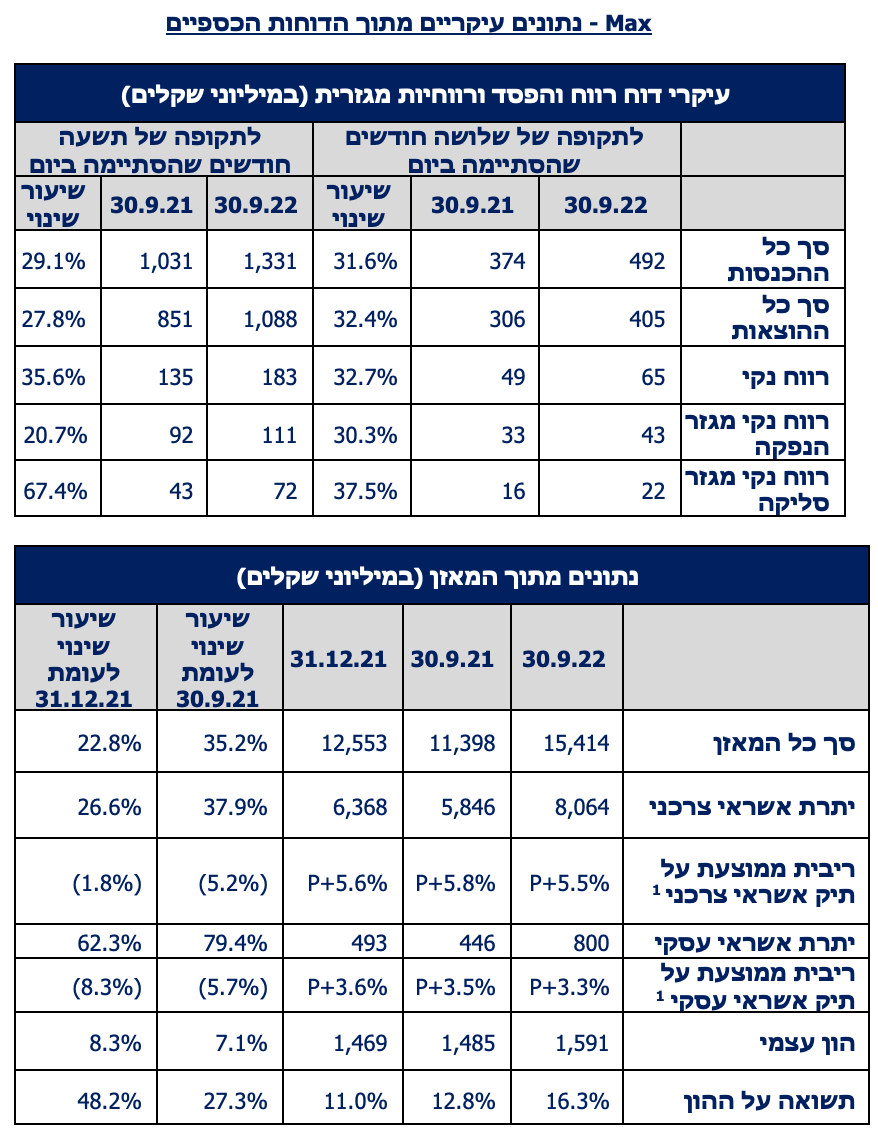

התשואה להון לתשעת החודשים עמדה על 16.3%.

צמיחה בכל הפרמטרים האסטרטגיים של החברה:

(בתשעת החודשים הראשונים של 2022 לעומת תקופה מקבילה).

37% צמיחה במחזור העסקאות בכרטיסי Max.

19% צמיחה בכרטיסי Max הפעילים.

41% צמיחה בתיק האשראי.

מנכ"ל Max, רון פאינרו: "Max מסיימת רבעון שלישי חזק עם תוצאות מצוינות.

אנחנו ממשיכים להראות שיעורי צמיחה גבוהים בפעילות בכרטיסים שלנו ובתיק האשראי ועוקבים מקרוב אחרי השינויים המאקרו כלכליים במשק"

Max פרסמה את דוחותיה הכספיים לרבעון השלישי ולתשעת החודשים לשנת 2022, והם ממשיכים לשקף ביצועים חזקים והמשך צמיחה בכל הפרמטרים.

ברבעון השלישי של שנת 2022, הכנסות החברה גדלו בכ-32% בהשוואה לרבעון המקביל אשתקד, וזאת בעיקר בשל העלייה במחזורי כרטיסי אשראי ובתיק האשראי, ועמדו על כ-492 מיליון ₪. סך ההוצאות ברבעון השלישי של שנת 2022 הסתכמו בכ-405 מיליון ₪, גידול של כ-32%, הנובע בעיקר מהעלייה בהוצאות הישירות הקשורות בצמיחה בפעילות העסקית. הרווח הנקי של החברה ברבעון השלישי של שנת 2022 עמד על 65 מיליון ₪. סך ההכנסות בתשעת החודשים הראשונים של שנת 2022 עמד על כ-1,331 מיליון ₪, צמיחה של כ-29% לעומת ההכנסות בתשעת החודשים המקבילים בשנה שעברה, והרווח הנקי עמד על כ-183 מיליון ₪.

תיק האשראי הצרכני צמח לכ-8 מיליארד ₪, צמיחה בשיעור של כ-8% ברבעון האחרון ובשיעור של כ-38% מול הרבעון המקביל אשתקד.

במקביל, צמח תיק האשראי לעסקים קטנים בכ-62% בתשעת החודשים הראשונים של השנה ועמד על 800 מיליון ₪, צמיחה של כ-80% לעומת היתרה בסוף התקופה המקבילה אשתקד.

מנכ"ל Max, רון פאינרו, מסר: "Max מסיימת רבעון חזק עם תוצאות מצוינות. הרבעון השלישי משקף את הביקושים וההוצאות הגבוהות שמאפיינות את חודשי הקיץ והחגים. אנחנו מסיימים את הרבעון השלישי עם צמיחה של כ-37% במחזורי הכרטיסים החוץ בנקאיים ובצמיחה של כ-41% בהיקף האשראי (צרכני ועסקי) לכ-9 מיליארד ₪. הביצועים שלנו מעידים על מיקוד באסטרטגיה העסקית שתומכת בבניית תיק לקוחות עצמאי באמצעות הכרטיסים שלנו, שנותנים ערך מוסף אמיתי והצעת אשראי תחרותית ללקוחות, גם למשקי הבית וגם לעסקים הקטנים והבינוניים."

עוד הוסיף פאינרו, "אנו עוקבים מקרוב אחרי השינויים המאקרו כלכליים והתמורות שחלות בשוק וערים למציאות המשתנה של עליית ריבית לצד צרכי משקי הבית והעסקים. ברבעון הזה שיעור המחיקות להפסדי האשראי נותר יציב ונמוך משמעותית מהשיעור בשנים האחרונות, וזאת בהתאמה לאסטרטגיית האשראי של החברה ולתרומה המשמעותית של מאגר נתוני האשראי שהקים בנק ישראל."

"אני גאה ושמח ש-Max הצטרפה לקרן החדשה בערבות מדינה של משרד האוצר שתושק בחודש הבא. אנו רואים בעסקים הקטנים והבינוניים כוח מרכזי במשק הישראלי ונדבך חשוב ומרכזי באסטרטגיית הצמיחה העתידית שלנו וחשוב לנו להציע אשראי תחרותי לבנקים גם במסלול הזה."

עיקרי התוצאות ברבעון השלישי ובתשעת החודשים הראשונים של שנת 0222:

הרווח הנקי ברבעון השלישי עמד על 65 מיליון ₪, כאשר הרווח בתשעת החודשים הראשונים של שנת 2022 עמד על 183 מיליון ₪, בהשוואה ל-49 מיליון ₪ ברבעון השלישי ו-135 מיליון ₪ בתשעת החודשים הראשונים של שנת 2021. הרווח משקף תשואה על ההון של 16.3%, בהשוואה לתשואה של 12.8% בתקופה המקבילה אשתקד.

הכנסות החברה ברבעון השלישי הסתכמו בכ-492 מיליון ₪, צמיחה של כ-32%, כאשר ההכנסות בתשעת החודשים הראשונים של שנת 2022 צמחו בכ-29% לכ-1,331 מיליון ₪.

הוצאות החברה ברבעון השלישי הסתכמו בכ-405 מיליון ₪, גידול של כ-,32% בעוד ההוצאות בתשעת החודשים הראשונים של שנת 2022 גדלו בכ-28% לכ-1,088 מיליון ₪, גידול הנובע בעיקר מהעלייה בהוצאות הישירות הקשורות בגידול בפעילות העסקית. ההוצאות בתשעת החודשים הראשונים, כוללות גם גידול בהפרשה בגין שומת מע"מ, בגין עמלות עבור עסקאות מחזיקי כרטיס בבתי עסק בחו"ל, וזאת לאור המגעים לפשרה עם שלטונות מע"מ. היקף ההוצאות להפסדי אשראי בתיק, נותר נמוך בדומה לתקופה המקבילה וזאת על אף הגידול הדרמטי בתיק.

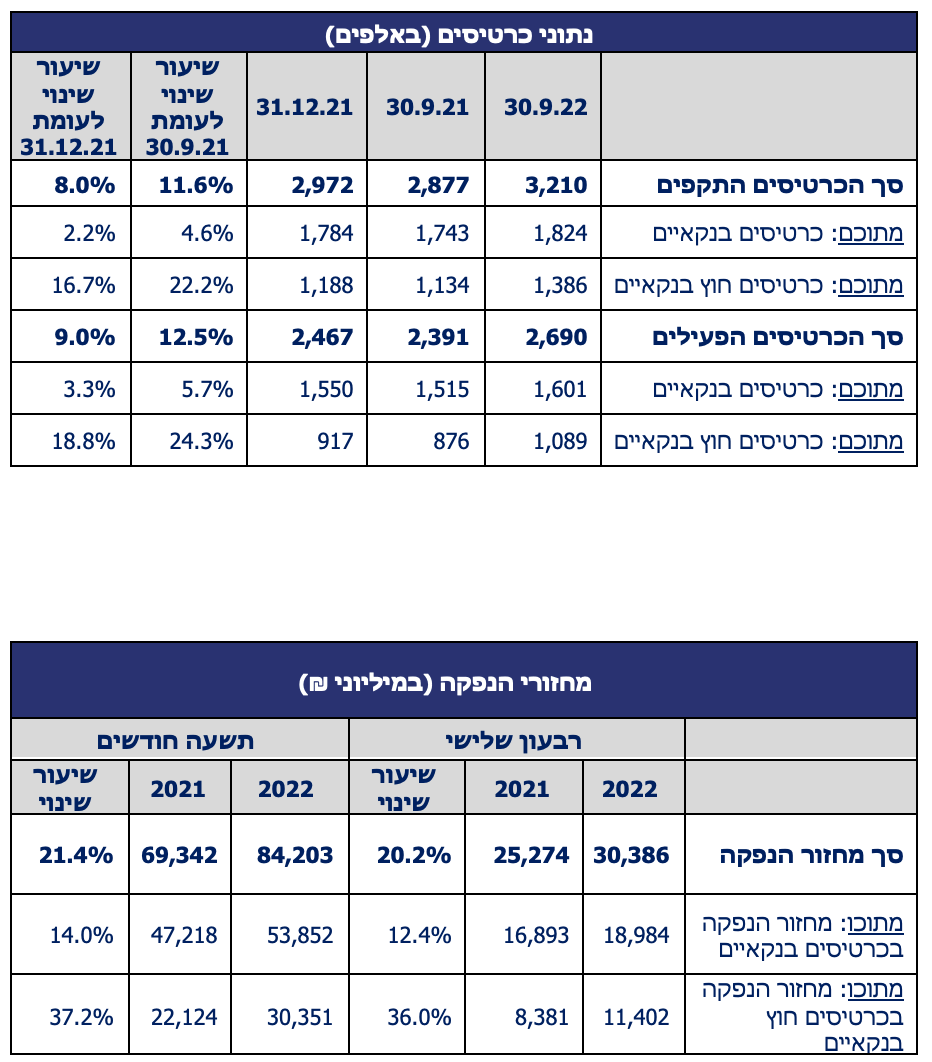

מחזור ההנפקה של החברה בתשעת החודשים הראשונים של 2022 הסתכם בכ-84.2 מיליארד ₪, צמיחה של כ-21% ביחס לתקופה המקבילה אשתקד, כאשר המחזור בכרטיסים חוץ-בנקאיים צמח בכ-37% לכ-30.4 מיליארד ₪, ביחס לתקופה המקבילה אשתקד. ברבעון השלישי לשנת 2022 עמד מחזור העסקאות על 30.4 מיליארד ₪ לעומת 25.3 מיליארד ₪ ברבעון המקביל אשתקד, צמיחה של כ-20%.

כמות כרטיסי האשראי הפעילים עמדה בסוף חודש ספטמבר 2022 על כ-2.7 מיליון, צמיחה של 12.5% לעומת סוף ספטמבר 2021 וגידול של כ-9% לעומת סוף שנת 2021, כאשר כמות כרטיסי Max (החוץ-בנקאיים) צמחה בכ-24% ו-19% בהתאמה, והגיעה ל-1.1 כרטיסי Max פעילים.

אשראי צרכני – יתרת תיק האשראי הצרכני (לקוחות פרטיים) הסתכמה ביום 30 בספטמבר 2022 לסך של כ-8.1 מיליארד ₪, צמיחה של כ-27% מול היתרה בסוף שנת 2021 ושל כ-38% בהשוואה ליתרה בסוף הרבעון השלישי של 2021.

ריבית הפריים, הנקבעת על ידי בנק ישראל, משפיעה ישירות על ההלוואות אותן מעמידה החברה ועל עלות מקורות המימון שלה. במהלך התקופה שבין ינואר 2022 ל-30 בספטמבר 2022, עלתה ריבית הפריים בשיעור של 1.9% ולמרות זאת מרווח הריבית הממוצעת מעל הפריים בו מוכרת החברה את הלוואותיה, 5.5%, אף ירד ביחס למרווח בתקופה המקבילה אשתקד, שעמד על 5.8%.

אשראי לעסקים – יתרת תיק האשראי לעסקים הסתכמה ביום 30 בספטמבר 2022 לסך של כ-800 מיליון ₪, צמיחה של כ-62% לעומת סוף שנת 2021 וצמיחה של כ-80% בהשוואה ליתרה בסוף הרבעון המקביל אשתקד.

במהלך התקופה שבין ינואר 2022 ל-30 בספטמבר 2022, עלתה ריבית הפריים בשיעור של 1.9%. למרות זאת מרווח הריבית הממוצעת מעל הפריים באשראי העסקי – 3.3%, אף ירד ביחס למרווח בתקופה המקבילה אשתקד, שעמד על 3.5%.

ההון העצמי של החברה הסתכם לכ-1.59 מיליארד ₪, בהשוואה לכ-1.47 מיליארד ₪ בסוף שנת 2021 ולכ-1.48 מיליארד ₪ בסוף הרבעון המקביל אשתקד.

הלימות ההון – יחס ההון הכולל עמד על 12.5%, בהשוואה ל-13.6% בסוף שנת 2021 ול-14.6% בסוף התקופה המקבילה אשתקד. יחס ההון העצמי רובד 1 עמד על 10.3%, בהשוואה ל-11.2% בסוף שנת 2021 ובהשוואה ל-12.1% בסוף ספטמבר 2021.

רון פאינרו, מנכ״ל מקס, קרדיט: הדר דולן

רון פאינרו, מנכ״ל מקס, קרדיט: הדר דולן