בכתבה זו אנסה להראות פוטנציאל שחבוי באופי הנכסים הנמצאים בקרן לדוגמה. הפוטנציאל הזה נובע ממהלכי הירידות המשמעותיים מתחילת השנה. אנסה כאן להרחיב על מה שאנחנו יכולים לצפות מאחזקה בקרן עם מדיניות ההשקעה ומאפיינים מאוד נפוצים, במידה ונראה עכשיו תקופה חיובית בשוקי ההון הגלובליים.

לפני שאכנס לקרן עצמה, אני יוצא מנקודת הנחה שנחווה תקופה חיובית מעכשיו (נובמבר 22') עד תחילת השנה הבאה. ההנחה זו מבוססת על כמה גורמי יסוד שבינתיים מתגשמים לא רע: עונתיות חיובית של סיום שנה וחגים נוצריים, סיום תקופות הקפאה של יכולת רכישה של מניות על ידי החברות עצמן (BuyBack), רצון מוסדיים רבים לחזור לשוק, לייצר תשואות חיוביות ובנייה של בונוסים יפים, ולבסוף, לא מעט נתונים שמראים שהאינפלציה תרד בהדרגה עקב פתיחת החסמים בייצור ובתעבורה הגלובליים. למה אני מגביל את התקופה החיובית לתחילת השנה הבאה בלבד? בגלל שיש היגיון בלחשוב שצעדי הבנקים המרכזיים יבואו אז להכות בעוצמה בצמיחה ובהתפתחות הכלכלית, ויגרמו, אז, למיתון שאנחנו לא מרגישים את מלוא כוחו כרגע. לכן, מדובר בחלון הזדמנות מעניין ומוגבל בזמן.

הקרן שנבחרה כתבנית להצגת הפוטנציאל

אחרי שאמרתי את כל זה, היה צורך להחליט על הקרן שתהווה לנו מעין תבנית לפוטנציאל האמור. אחרי מחשבה רבה, הוחלט על קרן מסוג 20/80. קרן מסוג זה מהווה מסגרת נאותה לשני דברים: ראשית, יש בה נכסים מספיק מגוונים כדי לתת תחושה של אמת למה שאנחנו יכולים לצפות בכל רוחב הנכסים: אג"ח (קונצרני וממשלתי), מניות (בארץ ובחו"ל), נגזרים ועבודה על קרנות סל למיניהם, וגם מרכיב של מזומן, ודמוי מזומן, כרזרבה וככרית בטחון. שנית, היא מייצגת היטב את האופי השמרני הממוצע של המשקיע הישראלי. שוק ה־20/80 הוא השוק שבו ניתן להגיע לאופטימיזציה עבור חלק רוב הציבור: להשתתף בחלק המסוכן יותר של השוק (המניות) מבלי שזה יגרום לירידה גדולה מדי בתיק, במידה ואותן מניות יקבלו מכה מטה חזקה מדי.

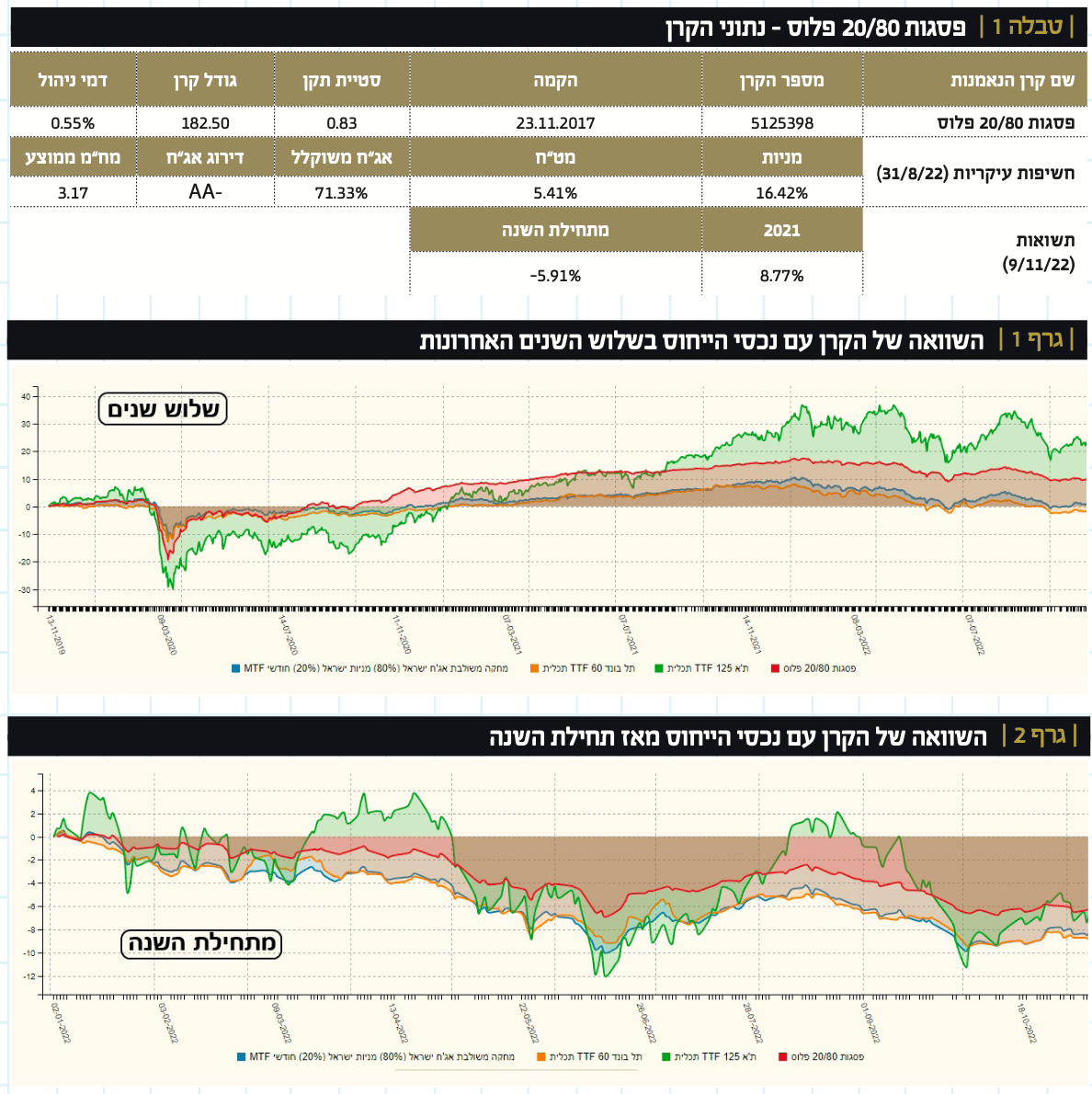

מבין כל קרנות ה־20/80, נבחרה קרן של פסגות: פסגות 20/80 פלוס. בטבלה אנחנו יכולים את נתוניה העיקריים.

מדובר בקרן וותיקה למדי, שלא שינתה מדיניות מהקמתה (נקודה חשובה שמראה על שביעות רצון הציבור ושל מנהל הקרן). הקרן מנהלת כ־182 מיליון שקלים, מקום 19 מבין 57 הקרנות בקטגוריה. זו הקרן הזולה בקטגוריה (0.55%), מבין הקרנות שגובות דמי ניהול (יש שתי קרנות שהחליטו שלא לגבות דמי ניהול).

הרכב הקרן מעודכן לסוף אוגוסט כך שלא משקף מצב עדכני של החשיפות במועד פרסום העיתון אבל זה מייצגות את הכוונה הכללית של מנהלי הקרן: 16.42% מניות, 71.33% אג"ח, עם דירוג ממוצע של AA- ומח”מ ממוצע של 3.17 שנים. חשיפת מטבע של 5.41%. לפי זה אפשר להבין את התפיסה של מנהל הקרן: בזמני הירידות היתה אחזקה נמוכה בנכסים נסחרים מהמקסימום האפשרי, עם העדפה לנכסים בארץ, ועם דירוג טוב יחסית, ומח”מ בינוני, באג”ח.

מבחינת תשואות, ניתן לראות שב־2021, שבה הנזילות והריבית הנמוכה שלטו בשווקים, הקרן נתנה תשואה יפה מאוד של 8.77%. מתחילת השנה (עד ה־09/11/2022) התשואה הפכה להיות שלילית -5.91%. התשואות ממקמות את הקרן בחלק העליון של הקטגוריה בה היא נמצאת. למרות השינוי בתשואה לא ראינו פדיונות משמעותיים, מה שאומר שציבור המשקיעים הוכיח נאמנות.

מעבר לכתוב בטבלה, אני רוצה להראות לכם מה עשתה הקרן בשתי תקופות לדוגמה ביחס לנכסי ייחוס רלוונטיים לה. נכסי הייחוס הם: קרן מחקה של 20־80 של מגדל, קרן מחקה של תכלית על מדד תל־בונד 60, המייצגת את עולם האג”ח הקונצרני הטוב בארץ, וקרן מחקה של תכלית על מדד המניות הכללי שלנו: ת”א 125. שתי התקופות הן: שלוש שנים ומתחילת השנה.

בשני הגרפים, רואים שהקרן עשתה ביצועי יתר ביחס לאותם נכסי הייחוס. בגרף 1, זה קרה כאשר השוק היה לרוב בעליות, וחוץ מהעניין הברור שמדד המניות יהיה גבוה יותר ותנודתי יותר, הקרן הצליחה להוביל את כל נכסי הייחוס שלה. בגרף 2, בזמנים שליליים, היא מובילה את כולם בכך שהיא ירדה הכי פחות.

נקודות עיקריות לפוטנציאל חיובי

כפי שאמרתי, זו הקרן עליה נבסס עכשיו מחשבות לגבי פוטנציאל חיובי, במידה והערכה חיובית אכן תתגשם בחודשים הקרובים. כדי לעשות את ההערכה הזו, נפגשתי עם מנהלי הקרן של פסגות, ומהם אני מביא בפניכם את מה שהם רואים כרלוונטי בהקשר הזה.

איך נראית הסביבה הפיננסית כיום? כאשר באים לנהל קרן כזו?

"דבר ראשון, צריך לזכור שבניגוד למה שהיה לפני שנה, נקודת הפתיחה היום היא מציאות של מק"ם סביב 3%, ללא סיכון. לכן, מדובר באתגר משמעותי לספק את צורכי הלקוחות, שמחייב מחשבה רבה. נקודה שנייה היא שיש כיום הרבה מאוד אג"ח קונצרני טוב מאוד בדירוגים גבוהים המניבים כ־5% ויותר. שינוי מרענן לעומת השנים הקודמות כאשר התשואות היו ממש נמוכות".

מה בנוגע לממשלתי? האם לא כדאי לקחת אותו בחשבון, בסיכון אפסי מול הקונצרני?

"לא במשקל משמעותי. יש כמה נקודות מעניינות בהקשר הזה: קודם כל, על בסיס עבודת המחקר העצמאית שלנו, אנחנו בוחרים אג"ח בדירוג גבוה, עם מח"מ קצת יותר ארוך מהרגיל. אגרות חוב אלו נמצאות במרווח של 1-1.5% מהממשלתי התואם, זה משמעותי. אג"ח קונצרני כזה מהווה חלק מהפוטנציאל הגדול של התקופה החיובית הצפויה.

שנית, לא רק הדירוג משחק כאן. יש גם חברות שהנפיקו אג"ח עם בטוחות חזקות (נכסים כנגד ההנפקה) וזה מעלה מאוד את הביטחון בהשקעה בהן. שעבוד הנכסים הוא גורם חשוב בעינינו. וזה פועל לשני הכיוונים: אג"ח עם בטוחות יורד הרבה פחות מאשר אג"ח שבו יש רק הבטחה מצד החברה. כמו כן, אנחנו מחפשים חברות לא ממונפות כי כאשר יש עלייה בריביות, המינוף מזיק בגלל העלויות הנוספות שהוא מייצר לחברה".

בכל זאת, איך נראה לכם השוק של האג"ח הממשלתי?

"זה כמובן תלוי מאוד במסלול עליות הריבית של בנק ישראל, הפדרל רזרב, והאווירה במשק. אם הדברים יישארו כפי שהם כיום, זאת אומרת על פי המוצהר על ידי קובעי המדיניות ועל בסיס מיתון קטן ואולי בכלל לא, צפי לריבית של 5% בארה"ב, ו־3.5% בישראל, מגולמים כבר באג"ח הממשלתי. על כן, השקעה בהם נראית סבירה. הכול גם תלוי באינפלציה, ויש לזכור שאצלנו היא נמוכה בהרבה מאשר בעולם. במיוחד כאשר השקל חזק כל כך ביחס למטבעות בעולם מול הדולר".

אנחנו חיים בתקופה מעניינת של קורלציה ישרה בין המניות והאג"ח

"נכון. תקופה מיוחדת שבה המניות והאג"ח מגיבים כיוונית בצורה זהה למה שקורה במדיניות המוניטארית והפיסקאלית. לכן, שילוב של מניות ואג"ח היה די מזיק בתקופה האחרונה אבל עכשיו זה נראה כיתרון גדול כי שניהם יתרמו לתשואות טובות של סוג זה של קרנות".

זה זמן שלדעתכם נכון להגדיל סיכונים?

"בהחלט וזה כבר נעשה. למעשה בסוף שנה שעברה הורדנו סיכון משמעותית אבל, אחרי מהלך ירידות כל כך משמעותי בשתי הקטגוריות (מניות ואג"ח) צריך קצת יותר להעיז ולעבוד נגד המגמה – למצוא בקפדנות הזדמנויות מעניינות. במיוחד אם אנחנו צופים לתקופה חיובית בשווקים. כמו שאמרנו, בחלק האג"חי נחפש ונעדיף אג"ח קונצרני קצת יותר ארוך, בעל בטוחות או דירוג טוב, שיניב תשואה עודפת על הממשלתי. ובחזית המניות, אנחנו משקיעים לפי Bottom Up. זאת אומרת, הסתכלות על המניה הבודדת, ברמת המיקרו, לאחר מכן על הסקטור, ואחרון חביב השוק כולו. בארץ, יש הרבה חברות שירדו ללא הצדקה מיקרו־כלכלית ומהוות היום הזדמנויות השקעה לתקופה קרובה־בינונית. בנוסף, הגדלנו חשיפה למניות בארה”ב”.

מה עם הפיזור הרחב? ראיתי שיש לכם בדיווח האחרון כ־122 שמות בחלק הקונצרני?

"אנחנו מאמינים גדולים בפיזור סיכונים. ייתכן שזה יקטן קצת בעתיד אבל המדיניות היא של פיזור גם באג"ח וגם במניות כערך השקעתי בהחלט. גם שילוב ההשקעה בקרנות הסל מהווה סוג של פיזור סיכונים. בסה"כ, דירוג של AA, עם פיזור, ומח”מ קצת ארוך יותר, ייתן לנו את התמהיל הטוב בחלק האג”חי של הקרן. כרגע, מתוך ה־80% של האג”ח (עקרונית) אנחנו רואים כ־60% קונצרני ו־20% ממשלתי חלוקה טובה והגיונית לעת הזו”.

מה הצפי שלכם בעניין הריבית? ואיך זה יתבטא בתיק?

"בארץ אנחנו מעריכים ריבית יציבה של עד 4%, אלא אם כן האינפלציה תרד מהר יותר מהצפוי וניראה היפוך מדיניות מצד הבנק המרכזי. במצב של 4% ריבית, תשואה סביב 5-6% בתיק אגח סולידי באיכות גבוהה הוא הגיוני. ככל שתשתנה רמת הריבית, כך יתייצבו האגרות בפער הזה ממנה. אנחנו חושבים שציפיות האינפלציה ימשיכו לרדת עוד, וזה יתבטא בעלייה באג"ח. גם אם הריבית הרשמית תישאר סביב הרמה הגבוהה לתקופה מסוימת".

מה בנוגע להשקעות בחו"ל?

"אנחנו לא רוצים להיפגע מעניין המט"ח ולכן נעשה את רוב רובן של ההשקעות בחו"ל בנטרול מטבע. בעיקר על ידי חוזים. כרגע אנחנו חשופים למדדים מסוימים, בעיקר בארה"ב, לדעתנו יש מקום גם לשלב את סקטור הטכנולוגיה שירד חזק. עד כה, רק הצד המנייתי היה בהקשר של חו"ל. יש לזכור שהנטרול של הדולר עולה די הרבה וזה משמעותי כאשר התשואות חד ספרתיות".

אילו סקטורים אתם אוהבים במיוחד בארץ?

"תקשורת ביטוח ובנקים. סקטורים שייהנו מגידול במרווחים עקב עליית הריבית. יש גם נדל"ן מניב עסקי שירד הרבה ללא הצדקה, ובכלל, כמו שאמרנו: בוחנים את החברות עצמן, פחות את הסקטור מלמעלה. בסה"כ, אנחנו מתכוונים להוריד כ־15% ממזומן, ודמוי מזומן, להשקעה במניות ובאג"ח. עוד נראה כמה מזה למניות ספציפיות, וכמה לאג"ח הקונצרני הארוך יותר".

תובנות נוספות בעת הנוכחית

"אנחנו רואים את ציפיות האינפלציה בשיא שאמור לרדת. למרות ששכר הדירה לא צפוי לרדת בטווח הקצר, חלק מכובד ממרכיבי המדד האחרים יקלו על עליות המחירים בקרוב. במיוחד עם שקל חזק. היצרנים מצליחים להעביר את העלויות החדשות לצרכנים, וחוץ ממקרים בודדים, אין כאן מהומות נגד יוקר המחיה כמו באירופה. זה טוב למאזני החברות שעוסקות בצריכה. עקב הרפורמה בקרנות, והעובדה שהיועצים מסתכלים על הקרנות על פני 3־2 שנים, ופחות על פני הטווח הקצר יותר, דבר שהוא מבורך מאד, אנחנו חושבים שהקרן שלנו תהיה בהחלט במצב טוב אם וכאשר, הפוטנציאל החיובי של התקופה הקרובה יתגשם".

דוגמא למה שהמשקיע יכול לקבל בתרחיש אופטימי

למרות שהקרן הזו היוותה תבנית להצגת הפוטנציאל, אני חייב לומר שהיא מהווה דוגמה מצוינת למה שהמשקיע הישראלי יכול לקבל על בסיס סיכון קטן יחסית. מנקודת המבט של מנהלי הקרן, יש בהחלט תקווה גדולה שהחלק המנייתי, והחלק של האג"ח הממשלתי יתרמו רבות לתשואות הקרן. אבל, עיקר העניין נמצא בחלק הקונצרני הטוב, בעל הבטוחות, ובעל הדירוג הטוב, כאשר מאריכים במקצת את המח"מ הממוצע שלו. יחד עם פיזור ראוי, החלק הזה יהווה קטר לא קטן לביצועים טובים של סוג זה של קרנות. המון הצלחה לכולם!

Image by aleksandra85foto from Pixabay

Image by aleksandra85foto from Pixabay