נקודות עיקריות

השווקים בחו"ל המשיכו בכיוון חיובי, על רקע ציפייה גוברת ל"נחיתה רכה" (ראה "זום אין"): התמתנות בפעילות ולא במיתון, עם סיום במחזור ההידוק המוניטארי. השווקים בישראל הגיבו בחשש (מניות, אג"ח ומט"ח) להשפעת הרפורמה במערכת המשפט על מעמדה של ישראל בעולם, על ההשקעות הריאליות ועל תנועות ההון.

מאקרו ישראל: קיפאון בייצוא היי טק

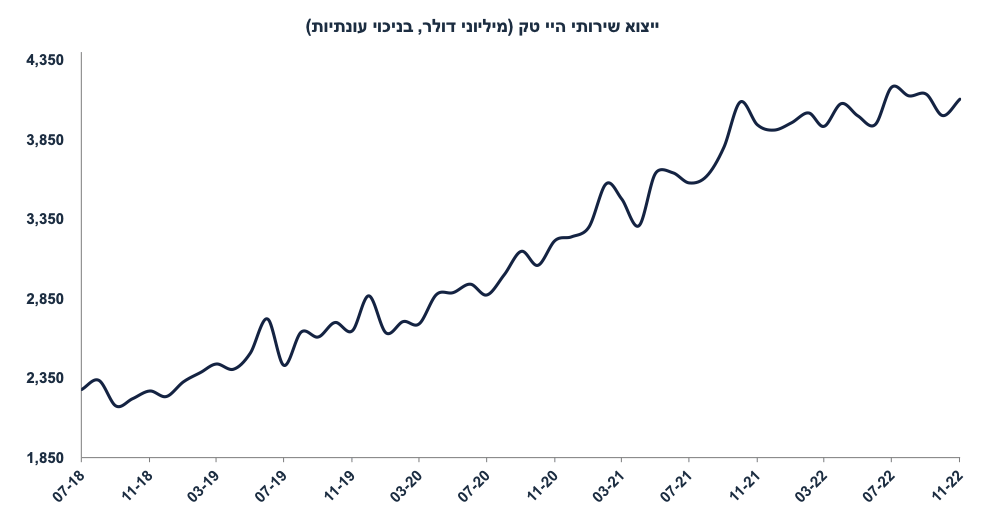

במחצית השנייה של 2022 חלה התייצבות ביצוא שירותי היי טק. נתוני ייצור תעשייתי מצביעים על ירידה מתונה בייצור בענפי ההיי טק בחודשים אוק'-נוב'.

התמתנות בייצוא היי טק תומכת בצמצום בעודף בחשבון השוטף (גם בהשקעות), מה שמחליש את הכוחות לייסוף בשקל.

סביבת האינפלציה: הפיחות יתרום לאינפלציה

ביומיים האחרונים השקל פוחת ב-2% מול הסל, למרות העליות בשוקי המניות בחו"ל.

עקב כך, העלינו את תחזית האינפלציה שנה קדימה ל-3% מ-2.8%.

מחיר החשמל עלה ב-8.2% בינואר וירד ב-1.5% בפברואר.

ארה"ב: נתונים מעורבים

הצמיחה ברבעון ד' 22 הגיעה ל-2.9% (הצפי היה ל-2.7%), כאשר הצריכה הפרטית עלתה ב-2.1%. הגידול במלאי תרם 1.5% לצמיחה.

בדצמבר ההכנסה הפנויה עלתה ב-0.2% אך הצריכה ירדה ב-0.2%. אינפלציית הליבה PCE עלתה ב-0.3% (כצפוי) וב-4.4% שנה אחורה (התמתנות מ-4.7%).

ההזמנות של מוצרי בניי קיימא עלו ב-5.6%, בעיקר בענף התחבורה.

בינו' מדד מנהלי הרכש המשולב עלה מעט (ל-46.6 מ-45.0) אך עדיין מצביע על התכווצות.

מספר דורשי העבודה ירד בששת אלפים איש ל-186 אלף, באופן מפתיע.

אירופה: התרחבות בענפי השירותים

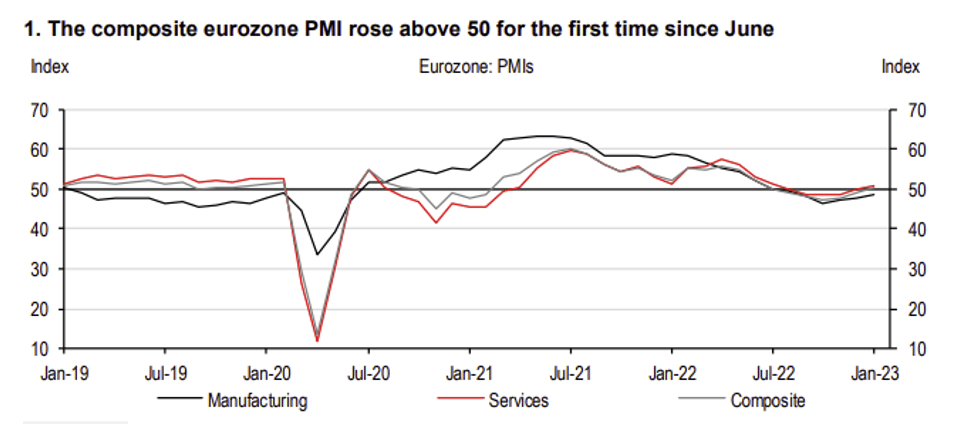

מדד מנהלי הרכש בענפי השירותים עלה ב-1.9 נק' ל-50.7 ומצביע על התרחבות מתונה. חל שיפור בעיקר בציפיות קדימה. מדד ה- PMI בתעשייה עלה ב-1.0 נק' ל-48.8, רמה אשר עדיין מצביעה על התכווצות. נתונים מעט חיוביים באירופה צפויים לעודד את ה- ECB להעלות את הריבית ב-0.5% ב-2 בפברואר.

סקר IFO בגרמניה ממשיך להצביע על שיפור הציפיות בקרב הסקטור העסקי.

ב-UK מדד ה- PMI איכזב כאשר המדד בשירותים ירד ל-48 נק' (מ-49.9) והמדד בתעשייה עלה מעט ל-46.7 : עדיין מדובר בסביבה של התכווצות בפעילות.

יפן: התרחבות בענפי השירותים

מדד מנהלי הרכש בשירותים עלה ב-1.3 נק' ל-52.4 על רקע הסרת מגבלות.

שוק האג"ח: פרמיית הסיכון של ישראל עולה

ביום חמישי התשואות הארוכות בישראל עלו בניגוד למגמה בארה"ב.

השוק חושש מפגיעה בהשקעות הזרות על רקע ההתפתחויות המדיניות.

האפיקים השקליים הקצרים לא מגלמים העלאת ריבית ל-כיוון 4.25% במידה והפיחות יימשך ולכן ,צפויים לסבול מהפסדי הון. קיימת עדיפות לצמודים הקצרים.

הפער השלילי בארוכים מול ארה"ב צפוי להמשיך להצטמצם.

זום אין: אולי בכול זאת "נחיתה רכה"?

רבים סבורים שהעולם יכנס למיתון קשה במהלך השנה הקרובה על רקע הריסון המוניטארי החריף כאשר ניסיון העבר מלמד שלעיתים הפד עשה "overshooting".

נדמה שתרחיש אחר של התמתנות בפעילות, ולא מיתון קשה נראה יותר סביר.

תרחיש זה נתמך על ידי עודף בביקוש לעובדים (יחסית להיצע), עודפי החיסכון של משקי הבית ורמת מינוף נמוכה.

פתיחתה של סין ושיפור בסביבה הכלכלית באירופה גם תומכים בתרחיש זה.

בתרחיש זה הפד לא ימהר להוריד את הריבית כל עוד האינפלציה לא חוזרת ליעד.

מאקרו ישראל

ייצוא שירותי ההיי טק מתמתן

יצוא שירותי ההיי טק, קטר חשוב לפעילות אשר מהווה כמעט 10% מסך התוצר, התייצב בחודשים יולי-נובמבר על רמה גבוהה ב-3.1% יחסית למחצית א' של השנה, ו-12.4% מעל 2021. בנובמבר ייצוא שירותי היי טק עלה ב-2.6% לעומת החודש הקודם לאחר ירידה של 3.3%. קצב הגידול של יצוא שירותי היי טק מתמתן על רקע חולשה בסקטור זה בעולם. מגמה זו תומכת בירידה בעודף בחשבון השוטף, וגם בהשקעות הריאליות, מה שמחליש את הכוחות הבסיסיים אשר תומכים בייסוף השקל.

סימני התמתנות בפעילות: אולי הריבית לא תעלה בפברואר?

בחודשים ספטמבר-נובמבר, הפדיון בענפי המשק עלה ב-0.9% בחישוב שנתי (נתוני מגמה) לאחר גידול 1.1% בשלושת החודשים שקדמו עם התכווצות חדה בפעילות בנדל"ן. המסחר הקמעונאי דווקא האיץ ל-5.2% מ-2.5%. הייצור התעשייתי הואט ל-0.3% מ-6.2% כאשר הייצור של ענפי ההיי טק ירד ב-1.7% בספטמבר-נובמבר. למרות גידול של 38 אלף מועסקים במשק בחודש דצמבר, בגילאים 25-64 (החתך המועדף על ידי בנק ישראל), הגידול במספר המועסקים היה 17 אלף בלבד, ושיעור האבטלה בחתך זה עלה ל-3.7% מ-3.5% בנובמבר ומ-3.0% ביולי 2022. סימני התמתנות בפעילות תומכים באפשרות ליציבות בריבית ב-20 לפברואר (תלוי בנתוני האינפלציה בחודש ינואר ובסקר מגמות של חודש ינואר). ). יחד עם זאת, בעקבות העצבנות בשווקים בישראל מתחזקת ההערכה שהריבית תעלה ל-4.0% בהחלטה הקרובה ותתכן העלאה נוספת ל-4.25%.

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון: הרכישות בכרטיסי אשראי (דצמבר), שלישי: מכירות ברשתות השיווק (דצמבר), חמישי: השכר הממוצע במשק (נובמבר).

מאקרו חו"ל

ארה"ב: התמתנות בביקוש המקומי

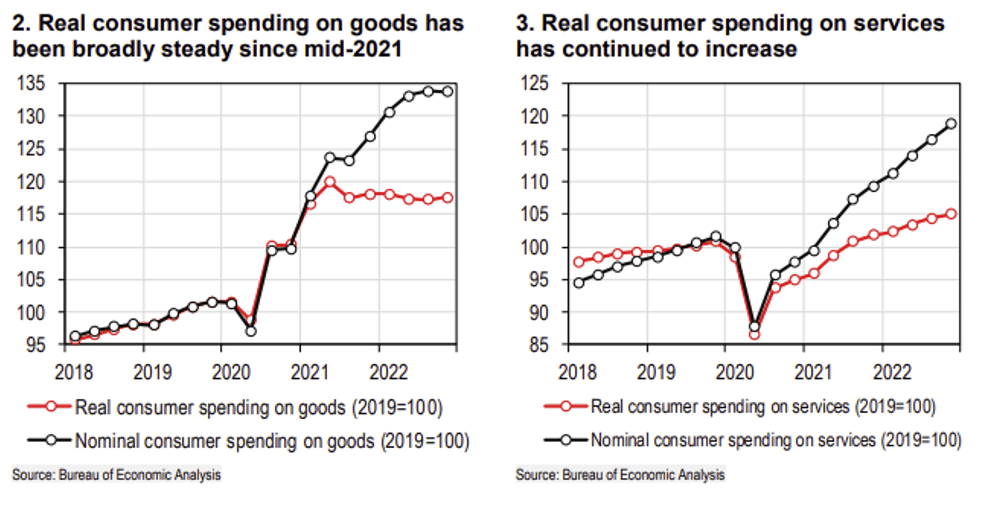

ברבעון ד' המשק האמריקאי צמח ב-2.9% (מעט מעל הציפיות של 2.7%), אחרי צמיחה של 3.2% ברבעון ג', אך הסתכלות על הרכיבים פחות מעודדת.

הצריכה הפרטית עלתה ב-2.1% בלבד (הצפי היה ל-2.6%). צריכת מוצרים (goods) עלתה ב-1.1% וצריכת שירותים עלתה ב-2.6%). צריכת סחורות למעשה נותרה כמעט יציבה מאמצע 2021 ועד היום. לעומת זאת, צריכת שירותים ממשיכה להתרחב (ראה גרפים):

ההשקעות בנכסים קבועים (למעט הבנייה למגורים) עלו ב-0.7% בלבד (בעיקר בשל גידול בהשקעות בתוכנה), אך ההשקעות בבנייה למגורים ירדו ב-26.7%.

הצריכה הציבורית עלתה ב-3.8%.

חשבון הסחר נטו תרם 0.56% לצמיחה על רקע ירידה חדה יותר ביבוא (4.6%-) יחסית לירידה ביצוא (1.3%-). יבואנים כבר הגדילו את היבוא בתחילת השנה ביציאה מהקורונה וכעת מצמצמים.

השינוי במלאי תרם 1.5% לצמיחה. כלומר, הסקטור העסקי הגדיל את הייצור למלאי של מוצרים לאחר צמצום במלאי בתקופת הקורונה. בדרך כלל, עלייה חדה במלאי ברבעון מסוים מקטינה את התרומה של השינוי במלאי ברבעונים הבאים.

משמעות: הביקוש המקומי עלה ב-0.8% ברבעון ד' בלבד, לאחר 0.2% ברבעון ג'. סביבת ההתמתנות בצמיחה תתמוך בעוד שתי העלאות ריבית הפד של 0.25% כל אחת. אין לפסול עוד העלאת ריבית אחת בלבד (בשבוע הבא) והמתנה להתבררות מצבה של סביבת האינפלציה והסביבה הריאלית. אנו צופים צמיחה איטית במחצית א' של 2023, וכניסה למיתון ממושך אך לא עמוק החל מרבעון ג' (shallow depression) במשך שנה, סוג של "נחיתה רכה" (ראה "זום אין").

אירופה: שיפור בענפי השירותים

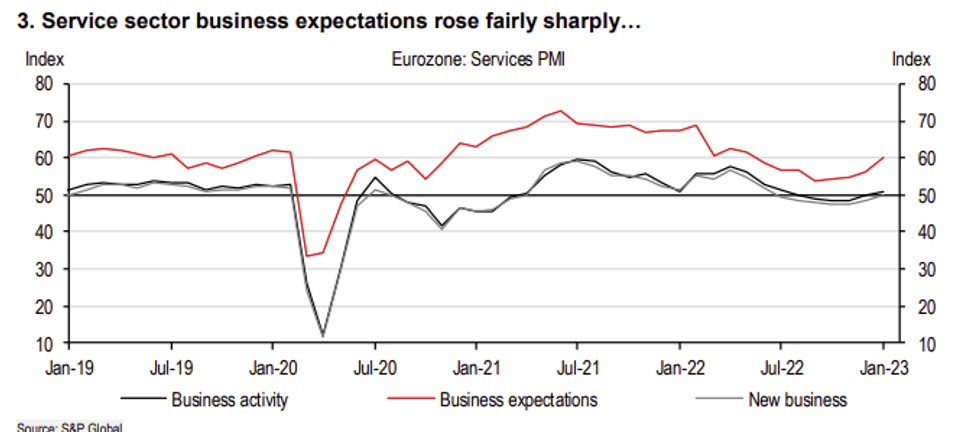

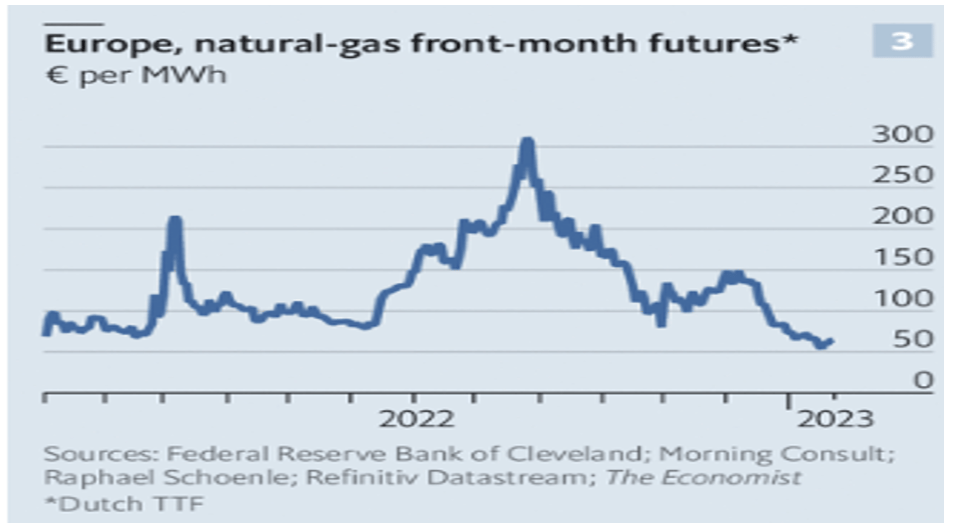

מדד מנהלי הרכש המשולב (תעשייה + שירותים) עלה ל-50.2 נקודות מ-49.3 בדצמבר. חל שיפור ברכיבי ההזמנות ורכיבי התעסוקה. במבט על סביבת האינפלציה, רכיבי מחירי התשומות ירדו ב-2.4 נקודות. הסקטור העסקי באירופה יותר אופטימי עקב ירידה חדה במחירי האנרגיה (גז בעיקר), בעיקר על רקע חורף קל, זאת לאחר חשש למחסור חריף בחודשי החורף. שיפור זה במדדי ה-PMI תואם את תוצאות הסקרים העסקיים השונים.

מדד מנהלי הרכש PMI בתעשייה עלה ב-1.0 נק' ל-48.8, רמה אשר עדיין מצביעה על התכווצות (אך פחות).

מדד מנהלי הרכש בענפי השירותים עלה ב-1.9 נק' ל-50.7 ומצביע על התרחבות מתונה. חל שיפור בעיקר ברכיב הציפיות קדימה ל-60 נקודות::

שיפור בציפיות של הסקטור העסקי מחזק את האפשרות שאירופה תמנע מכניסה למיתון בקרוב. שיפור המצב הכלכלי צפוי לעודד את ה-ECB להעלות את הריבית ב-0.5% ב-2 לפברואר.

חשוב להדגיש: אירופה (וגם ישראל) צפויות לפגר אחרי ארה"ב בתהליך התמתנות האינפלציה, זאת בשל דרישות השכר מהאיגודים השונים (בישראל מהסקטור הציבורי) אשר מגיבות בפיגור אחרי האינפלציה. באירופה 60% מהעובדים מושפעים מהסכמי שכר סקטוריאליים. בארה"ב השכר הגיב כמעט מיידית לעלייה באינפלציה וכעת נמצא במגמת התמתנות. לא כך באירופה: דרישות השכר עוד לפנינו (הסקטור הציבורי בגרמניה דורש תוספת שכר של 11%, נשמע מוכר?). השלכות: ה-ECB צפוי להמשיך להעלות את הריבית באחוז נוסף לרמה של 3%.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מחירי בתים Case-Shiller, מדד האמון הצרכני, רביעי: מדד מנהלי הרכש ISM בתעשייה (ינואר), מספר המשרות הפנויות (Jolts), שינוי במספר המועסקים ADP, והחלטת ריבית הפד: צפויה העלאה של 0.25% לרמת ריבית בסיסית של 4.5% עד 4.75%. חמישי: פריון העבודה (רבעון ד'), הזמנות בתעשייה (דצמבר). שישי: נתוני תעסוקה ואבטלה, מדד מנהלי הרכש בענפי השירותים (ינואר). אירופה: שלישי: הצמיחה ברבעון ד' 2022 (אומדן ראשון). רביעי: אומדן לגבי האינפלציה (ינואר). חמישי: החלטת ריבית ה- ECB + UK.

זום אין: אולי בכול זאת "נחיתה רכה"?

רבים סבורים שהעולם יכנס למיתון קשה במהלך השנה הקרובה על רקע הריסון המוניטארי החריף כאשר ניסיון העבר מלמד שלעיתים הפד עשה "overshooting" והביא למיתון של ממש, מה שאילץ אותו להוריד את הריבית בצורה חדה.

נדמה שתרחיש אחר של התמתנות בפעילות, ולא מיתון קשה, נראה יותר סביר. גם הפד מכוון לתרחיש זה ומאותת שקצב העלאות הריבית יופחת ל-0.25% ומספר חברי הפד כבר מדגישים את סימני ההתמתנות בפעילות והתמתנות באינפלציה. מדד משולב של האינדיקטורים המובילים ממחיש את הצפי להתמתנות בפעילות:

תרחיש זה נתמך על ידי מספר גורמים:

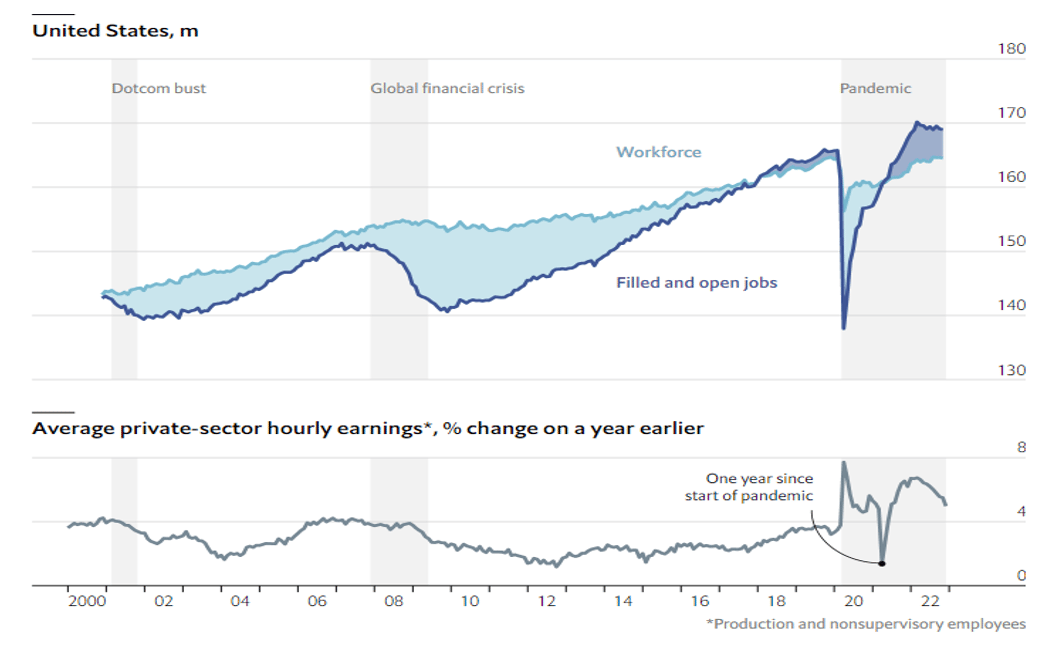

למרות הירידה במספר המשרות הפנויות (בכ-10% בקרב המדינות המתועשות), עודף הביקוש לעובדים (יחסית להיצע) נותר גבוה יחסית. בקרב המדינות המתועשות (7G) מספר המועסקים ירד מהשיא ב-1% בלבד. בארה"ב גם ניתן להבחין בהתמתנות בקצב עליית השכר (באירופה רמת התאגדות גבוהה תומכת בעליות שכר השנה). הגרף הבא ממחיש זאת:

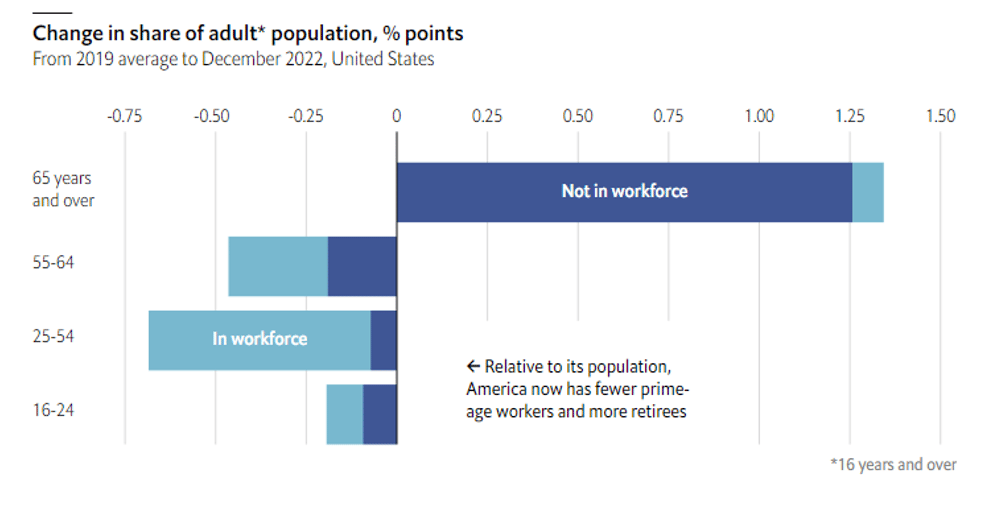

שוק העבודה נותר "מתוח" גם בגלל מגמות בדמוגרפיה והזדקנות האוכלוסייה. בני 65+ מהווים חלק הולך וגדל מהאוכלוסייה ופורשים משוק העבודה, מה שמצמצם את כוח העבודה.

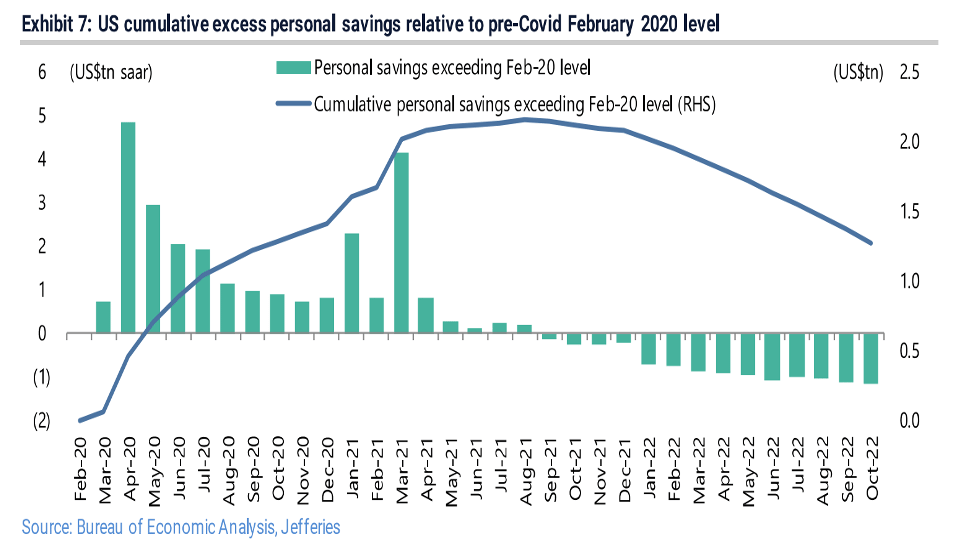

עודפי החיסכון של משקי הבית ורמת מינוף נמוכה - משקי הבית עדיין יושבים על עודפי חיסכון (יחסית לרמת החיסכון הנזיל ערב הקורונה של כ-1.3 טריליון דולר. ה-Economist מעריך שעודפי החיסכון בקרב מדינות ה- 7G עומד על 3 טריליון דולר, כ-10% מסך הצריכה הפרטית בשנה.

פתיחתה של סין ושיפור בסביבה הכלכלית באירופה גם תומכים בתרחיש זה. מדדי מנהלי הרכש באירופה (ראה "מאקרו חו"ל") נמצאים במגמת שיפור, כמו כן סקרי עסקים והאמון הצרכני, זאת על רקע, בין היתר, הירידה החדה במחירי הגז:

מקובל לחשוב שנחיתה רכה (מיתון לייט), ולא מיתון עמוק, אמורה להיות חיובית עבור השווקים. יחד עם זאת, בתרחיש זה הפד לא ימהר להוריד את הריבית כל עוד האינפלציה לא חוזרת ליעד של 2%. למרות שצפויה המשך התמתנות באינפלציה בארה"ב, לחצי האינפלציה במחירי השירותים לא ייעלמו בקרוב. בנוסף, חזרתה של סין לפעילות כלכלית רגילה (או כמעט רגילה, עם צמיחה סביב 5%-6%) עלולה להביא לעלייה מחודשת במחירי הסחורות בכלל ובמחירי האנרגיה בפרט. בסביבה זו, למרות התמתנות בפעילות ועלייה מסוימת באבטלה, הפד יתקשה להוריד את הריבית, גם ב-2024.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי