לאחרונה אנו עדים לשינויים חדים בשער החליפין, היחלשות השקל והמשך העלאת הריבית. כמו כן, גורמי כלכלה בכירים בישראל מביעים חשש בפומבי לפגיעה בכלכלה המקומית, בשל התהליכים הפוליטיים והמשפטיים.

רבים פונים בשאלה מה לעשות עם הנכסים הפיננסים/פנסיונים וכסף פנוי. אשאל חזרה (כמו תמיד): מה מטרת הכספים ומהו טווח ההשקעה? מה החשש שלנו? התשובה תשתנה ע"פ רמת הסיכון, נזילות הכספים ומטרות ההשקעה, האם הן לטווח קצר או ארוך? האם לפזר את הסיכון ע"י הוצאת הכספים לחו"ל או להגדיל חשיפה לחו"ל/מט"ח בשל היחלשות השקל וחשש מהכלכלה הישראלית, למשל.

נקודות שחשוב לזכור!

איננו יודעים לחזות מה יקרה בעתיד. שערי החליפין תנודתיים ומושפעים ע"י שחקני מטבעות וגידור עולמיים. היינו עדים בעבר לדוגמאות בהן בתי השקעות, קרנות השקעה ואנשי עסקים לקחו החלטות שגויות בעת תנודתיות בשוק ההון ונגרם להם נזק כלכלי משמעותי.

אם החשש הינו זמני, האם נדע מתי לחזור חזרה לאפיקים הרגילים? ההיסטוריה מראה שקשה מאוד לחזור בעיתוי הנכון.

תיקי ההשקעות בבתי ההשקעות/קרנות הנאמנות/פנסיה/גמל וכו' מנוהלים ע"י צוותים מקצועיים שמבצעים התאמות באופן תדיר בהתאם לשינויים בשווקים. שינויים אלו בוצעו גם בחודשים האחרונים, על מנת להתאים את הנכסים המנוהלים למצב הנתון, ולכן לא בטוח שנדרש שינוי יזום נוסף.

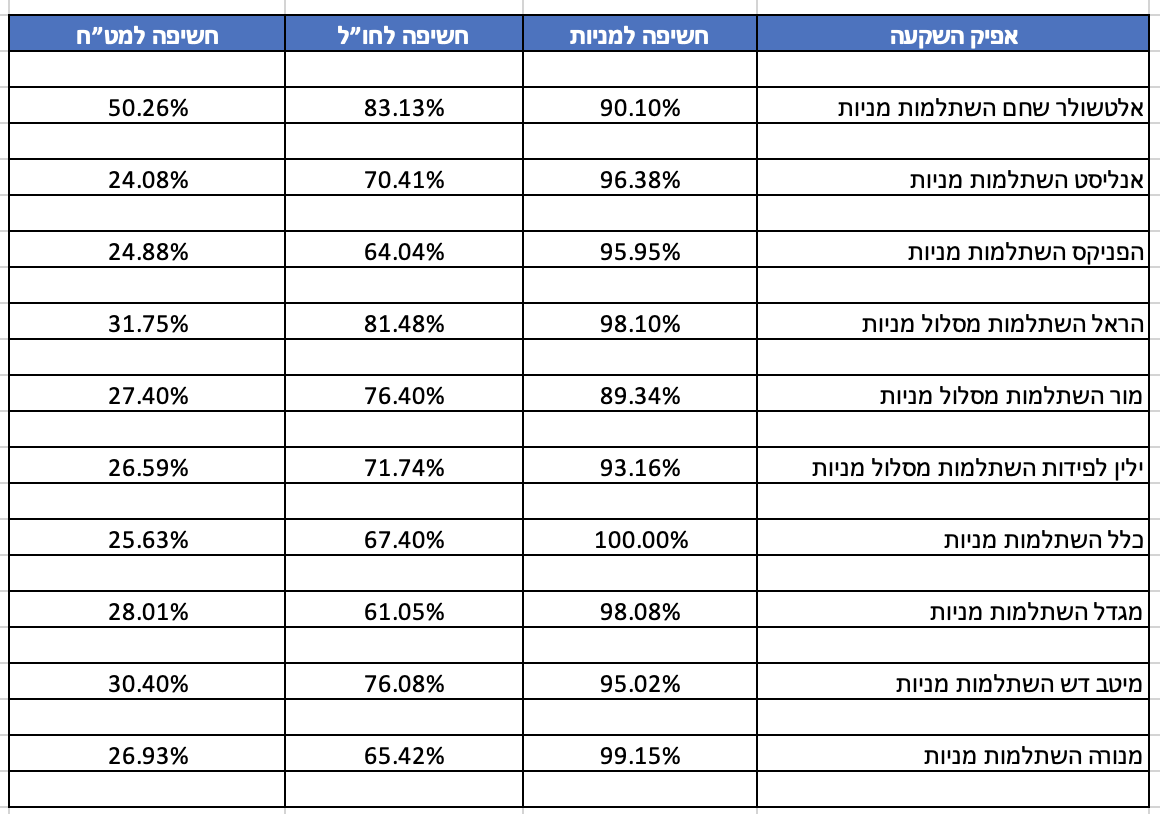

מסלולי המניות במרבית המוצרים הפנסיונים כבר נמצאים בשנים האחרונות בחשיפה לחו"ל שבין 50%-80% תלוי בגוף המנהל.

אם נבחן את מדדי המניות המקומיים המרכזיים, גם בהם החשיפה בפועל לחו"ל גבוהה בשל הפעילות העסקית של החברות הנסחרות במדד. כך שגם היום במסלולי המניות אנו חשופים בעיקר לפעילות כלכלית בחו"ל. כאן הבאתי לדוגמה, חשיפות לחו"ל במסלולי המניות הכלליים בקרנות ההשתלמות בכל גופי ההשקעה.

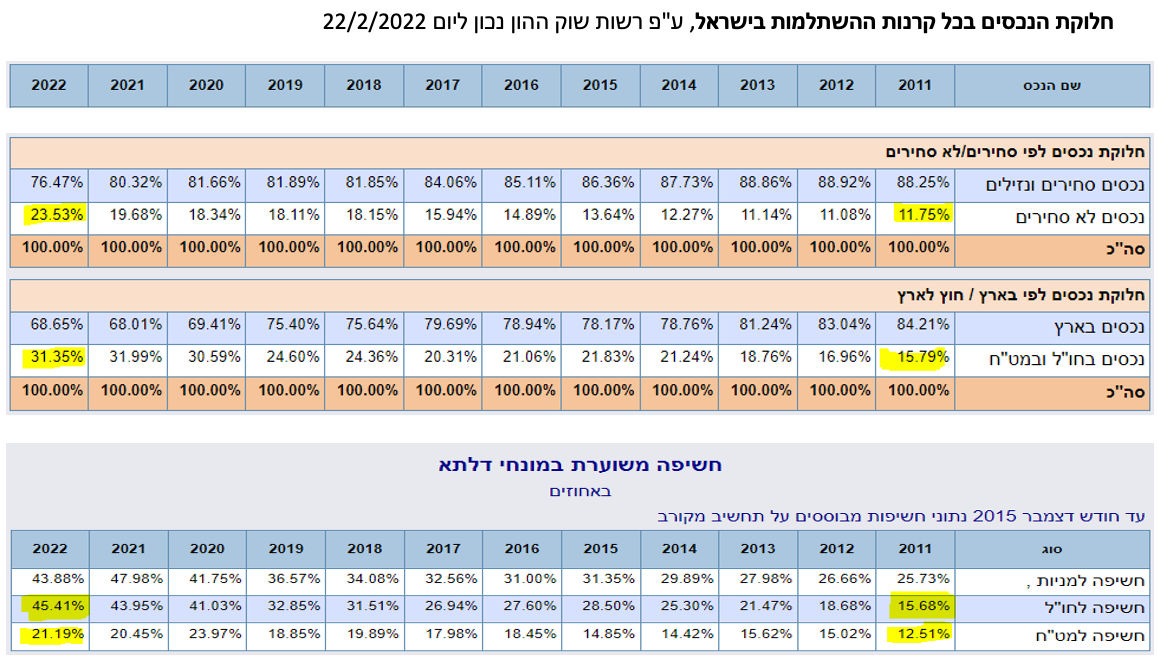

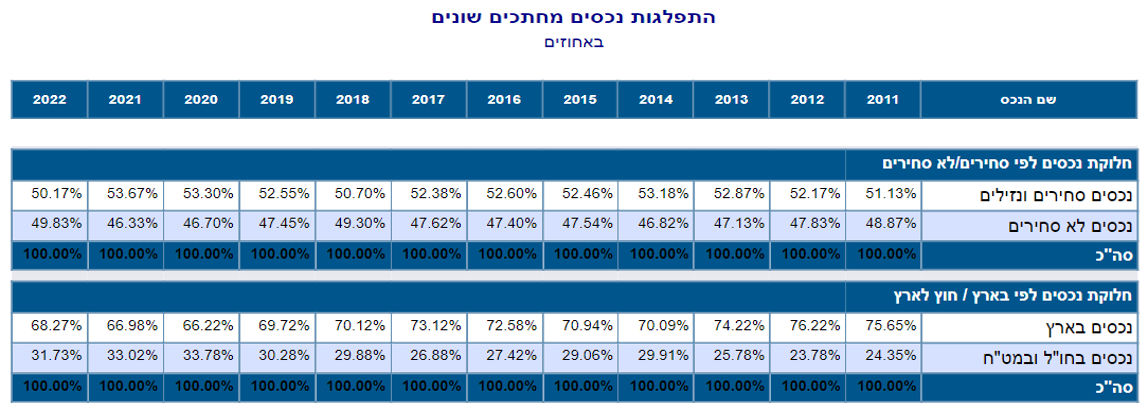

בתיק האג"ח, חלק גדול מתיק הנכסים נמצא במכשירים "לא סחירים" שמושפע בצורה אחרת מהשינויים בשוק הסחיר. הגופים המוסדיים הכפילו בעשור האחרון את ההשקעה בנכסים אלו וחלקם אף הגיע למעל 30% מתיק הנכסים במסלולים השונים.

גם החשיפה לחו"ל ולמט"ח עלתה בצורה משמעותית בעשור האחרון ואף שילשה עצמה (זאת כאשר אנו לאחר עשור של התחזקות השקל), כך שמנהלי ההשקעות הקפידו להגדיל חשיפה ככל שהשקל התחזק וזאת כהגנה משינויים בשווקים.

בתיקי ההשקעות של קרנות הפנסיה "החדשות" (מאז 1995), החשיפה לנכסים שאינם סחירים אף גבוהה יותר. בקרנות אלו מנגנון 'אג"ח מיועדות' שהוחלף לאחרונה ב"רשת ביטחון" מבטיח תשואה על חלק משמעותי מתוך תיק הנכסים.

מהי נקודת המוצא שלנו?

במדדי המניות, קל להיבהל מירידות בשוק המקומי לעומת עליות במדדי המניות הזרים. יש לזכור כי בניגוד לירידות של 9.16%- במדד ת"א 35 ושל 11.82%- במדד ת"א 125 בשנת 2022, מדדי המניות המרכזיים בחו"ל ירדו בצורה משמעותית, כ-19.44% במדד S&P500 האמריקאי, ירידה של 32.97%- במדד הנאסד"ק, ירידה של 12.90%- במדד ה-EuroStoxx 600 או ירידה של 22.37%- במדד MSCI Emerging markets, מדד עולמי של המדינות המתפתחות.

במדדי האג"ח המקומיים התחלנו את השנה עם תשואה לפדיון גבוהה מזה שנים (מעל 3.5% במדדים המרכזיים) וזאת לאחר ירידות בשווקי האג"ח בשל עליית הריבית. מי שחיפש ביטחון בדמות הקטנת חשיפה למניות בשנה שעברה, פגש ירידות גם במדדי האג"ח.

בצד המאקרו כלכלי, ישראל הינה כלכלה בצמיחה, מדינה בגידול טבעי (דמוגרפי), אבטלה נמוכה ועם יתרונות שאינם קיימים במדינות אחרות (כן, גם אוצרות טבע בדמות הגז הטבעי. מה שהיה חסר המון שנים בישראל). כלכלת ישראל במצב טוב משל מרבית הכלכלות המערביות ולא נתווכח בזכות/אשמת מי מהמגזרים, הפוליטיקאים. נציין שזה בזכות כל הישראלים כולם.

אז מה הפתרונות לחוששים?

לקוחות המעוניינים להעביר חלק מתיק הנכסים פיזית מחוץ לישראל, הפתרון הינו הקמת חשבון לניהול השקעות בבנק זר. המלצתנו הינה באמצעות מנהל השקעות מקומי וזאת ניתן לבצע במספר בתי השקעות ישראליים. יש לציין כי לרוב, מינימום ההשקעה הינה מיליון דולר ומעלה. פתרון נוסף הינו השקעה בנכסים אלטרנטיביים בחו"ל.

לקוחות המעוניינים להגדיל חשיפה לחו"ל/מט"ח. ניתן לעבור למסלולי השקעה מוטי חו"ל.

במסלולי המניות, אפשרויות הבחירה לרוב גדולות יותר ומאפשרות לבחור בין מסלול "מניות חו"ל" או למסלולים מחקי מדד בחו"ל. כיום במרבית המוצרים במסלול מחקה מדד s&p500 שתפס תאוצה ב-3 השנים האחרונות וכיום מוצע כמעט ע"י כל גוף מנהל בכל מוצר. יש לזכור כי כבר כיום מסלולי המניות חשופים מעל ל50% לחו"ל.

במסלולי האג"ח, אפשרויות הבחירה מצומצמות וכך בפנסיה יש מסלול חו"ל כללי (אג"ח ומניות) רק לשתי קרנות פנסיה, סביר להניח שנראה מסלולים כאלו מוקמים גם בשאר החברות.

בקופות גמל / קרנות השתלמות יש רק ל5-6 גופי השקעות מסלולי אג"ח חו"ל. בביטוחי מנהלים יש למרבית החברות מסלול אג"ח חו"ל.

בקופות גמל להשקעה יש רק ל-3 חברות מסלולים כלליים בחו"ל.

לסיכום, החשש מובן לאור השינויים והכותרות בתקשורת. כפי שראינו יש שינויים שמבוצעים תמידית בנכסים עצמם ע"י אנשי המקצוע בגופי ההשקעות השונים. בכספים לטווח הקצר, נכון לבצע הקטנת חשיפה מנייתית והגדלת חשיפה למט"ח. חשוב לבחון עם אנשי מקצוע מה החשיפה בפועל למט"ח/חו"ל בנכסים אותם אנו מחזיקים ע"פ סוג מוצר ומסלול השקעה ורק אז לקבל החלטה בהתאם למטרת ההשקעה וטווח ההשקעה.

הכותב הוא שותף מתכנן פיננסי ובעל רישיון פנסיוני, שותף בקבוצת מיתרים

רועי סדן

רועי סדן