החודשיים האחרונים היו רעים למשקיעים בבורסה הישראלית. בליץ החקיקה וההפיכה המשפטית שמובילה הממשלה הכי ימנית בתולדות ישראל בראשות בנימין נתניהו זכו לקיתונות ביקורת מבית ומחוץ. צעדי הממשלה גרמו עד כה לנפילה של השקל מול הדולר ולזעזוע במדדי המניות המובילים.

כך למשל מדד הדגל של הבורסה, תל אביב 125, איבד מתחילת השנה 5.7% מערכו. אבל זוהי רק חלק מהתמונה. תל אביב 125 מורכב משני מדדי משנה – תל אביב 35 שבו מרוכזות החברות הגדולות ביותר בבורסה מבחינת שווי השוק שלהן, ותל אביב 90, שבו חברות מעט פחות גדולות.

תל אביב 35 שבו שורה של חברות בעלות פעילות בינלאומית כמו טבע, כי"ל, נייס, אלביט מערכות או אורמת, הושפע מעט פחות וירד רק ב-4.7%. תל אביב 90 לעומת זאת, שכולל הרבה חברות שפעילות בעיקר בתוך גבולות ישראל (כמו פז נפט, ישראכארט, חילן, פורמולה מערכות, בזן, פרטנר ושופרסל), נפל מתחילת השנה ב-8.3%.

אבל זהו רק חלק מהתמונה. כאשר משווים את הביצועים הללו לבורסות בארה"ב ואירופה שרשמו קפיצה דו-חודשית נאה, מצבה של בורסת תל אביב נראה עגום עוד יותר. מדד נאסד"ק למשל קפץ מתחילת השנה ב-9.5%, כך שהפער האמיתי של תל אביב 90 מול מדד הטכנולוגיה המוביל כבר מגיע לכ-16%. ואם נוסיף לכך גם את הנפילה בשיעור של 4% בשקל הישראלי מתחילת השנה (ו-9% רק בחודש האחרון), הפער הריאלי מתרחב עוד יותר ועומד על כ-20%. במונחים טכניים אפשר לקרוא לכך "מפולת".

הפער מול מדד יורוסטוקס 50 הכלל אירופי שזינק מתחילת השנה ב-12% מצטבר יחד עם פיחות של כ-4% מול היורו לכ-16%.

הנזקים לציבור הישראלי לא מסתיימים רק בבורסה. בקיץ האחרון שטפו נחילי תיירים ישראליים את אירופה וארה"ב תוך שהם נהנים מעוצמתו של השקל הישראלי. השקל נסחר אז סביב רמה של 3.3 שקל ליורו. כיום הוא נסחר סביב 3.9 שקל ליורו. התיירים הישראליים יחושו זאת היטב בכיסם בחופשת הפסח הקרובה.

וחשוב לזכור עוד משהו: נפילת השקל והבורסה מתרחשת בתקופה שבה הכלכלה הישראלית רושמת ביצועים נהדרים. האינפלציה מטרידה אמנם אבל היא (עדיין) נמוכה מזו שנרשמה בשנה אחרונה בארה"ב ובאירופה. התמ"ג הישראלי צמח ב-2022 ב-6.5%, מקום שלישי מבין מדינות OECD. לכך אפשר גם להוסיף שישראל דורגה על ידי העיתון אקונומיסט במקום הרביעי מבין 34 המדינות המפותחות בביצועיה הכלכליים לשנת 2022.

בקיצור - גם מבלי להביע דעה פוליטית כלשהי – קשה שלא לייחס את המפולת בשווי נכסי הציבור ישירות לפעולות הממשלה. אפשר רק לדמיין היכן היו נמצאים היום מדדי המניות והשקל אלמלא החליטה הממשלה שהמהלכים האלימים להחלשת מערכת המשפט כל כך נחוצים ודחופים.

סל של אג"ח צמודות באיכות גבוהה

כאשר מתרחשת מפולת מחירים בשווקים הפיננסיים, צריך תמיד לבדוק האם לא נוצרו גם הזדמנויות. נכון אמנם שבטווח הקצר הדברים עלולים להתדרדר עוד ועוד. אבל בהסתכלות לטווחים ארוכים, הפרספקטיבה משתנה. בהנחה שישראל בכל זאת תמשיך להתנהל כמו דמוקרטיה ליברלית גם בעוד 3-5 שנים (כמובן שגם על זה אפשר להתווכח), אזי ישנם כעת בבורסה לא מעט נכסים שנסחרים כעת מתחת לערכם הכלכלי.

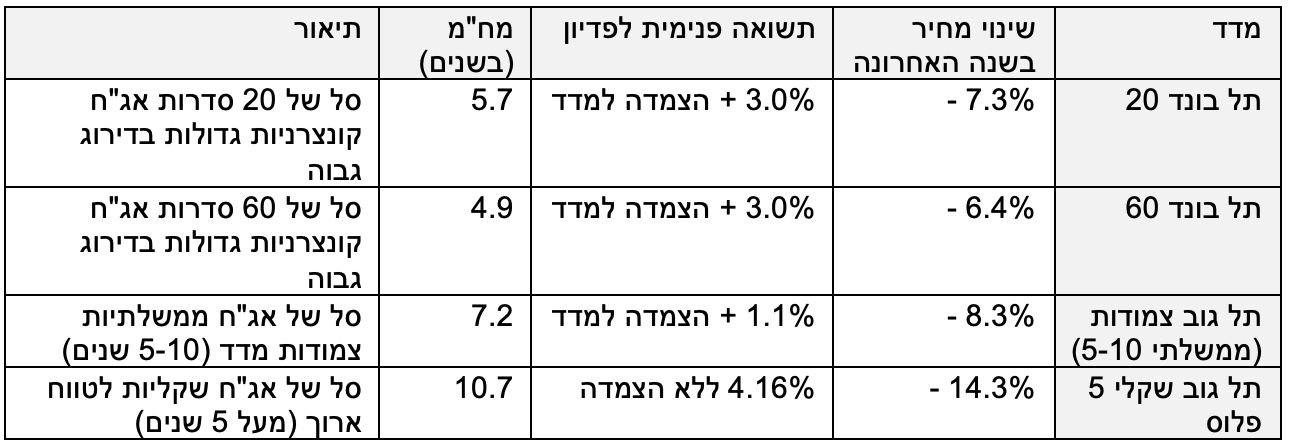

שני נכסים מעניינים שכאלו הם מדדי תל בונד 20 ותל בונד 60. מדד תל בונד 60 כולל 60 סדרות אג"ח שהנפיקו החברות הגדולות בישראל. מדובר באג"ח צמודות מדד, במח"מ של 5-6 שנים, שדירוג האשראי המינימלי שלהן הינו A מינוס בדירוג "מעלות" או 3A בדירוג "מדרוג". תל בונד 20 מבודד מתוכן את 20 סדרות האג"ח הגדולות ביותר.

בשנה האחרונה השקעה בשני מדדים אלו הניבה הפסדים ניכרים. תל בונד 60 נפל ב-7.3% ותל בונד 20 ב-6.4%. אלו הפסדים כואבים במיוחד משום שאלו אג"ח צמודות שמספקות הגנה מפני אינפלציה. די כואב לגלות שדווקא בשנה שבה האינפלציה מזנקת ל-5.4%, נכס סולידי למדי שמספק נגדה הגנה נופל ב-7%.

אבל כאשר מסתכלים קדימה, מה שחשוב הם לא ביצועי העבר אלא הפוטנציאל לעתיד. ובמילים אחרות – מהי התשואה הפנימית משוקללת שניתן להפיק מהשקעה באג"ח הללו כיום. מנתוני שני המדדים הללו עולה ששניהם נסחרים כיום סביב תשואה פנימית של 3%. וזו – חשוב להזכיר – התשואה שמתקבלת לפני מרכיב ההצמדה. אם האינפלציה תיוותר גבוהה האג"ח הללו אמורות לספק נגדה הגנה. אם האינפלציה תרד, עדיין נקבל (בממוצע על פני זמן) כ-3% בשנה.

כמובן, תשואה גבוהה לא מגיעה ללא סיכון. סדרות האג"ח במדד תל בונד 60 כוללות בתוכן כמה מהחברות הגדולות בישראל כמו אדמה (מכתשים-אגן), חברת חשמל, עזריאלי, וכמובן, הבנקים הגדולים. אלו חברות בעלות היסטוריה ארוכה ועוצמה שאפשרה להן בעבר לשרוד משברים חריפים במיוחד. גם אם אחת מהחברות במדד תגיע חלילה לחדלות פרעון, עדיין מדובר רק בסדרה אחת או שתיים מתוך 60. הסיכוי שזה יקרה נמוך, והסיכוי שיווצר מכך הפסד משמעותי נמוך עוד יותר.

ועדיין, זהו סיכון שקיים. ככל שהלחץ שמגיע מתוך המערכת הפוליטית בישראל יגבר, פרמיית הסיכון שתידרש מהחברות הישראליות, גם הגדולות שבהן, תגדל גם היא.

עם זאת, חשוב להסתכל על התמונה הכוללת. במידה ויתפתח משבר פיננסי מערכתי בישראל שיסכן, למשל, את הבנקים המקומיים, הוא ישפיע לרעה גם על סיכויי הפירעון באג"ח של ממשלת ישראל. האג"ח הארוכות הצמודות של ממשלת ישראל נסחרות כיום בממוצע בתשואה של כ-1.1%. מדובר בפער תשואה של כמעט 2% לטובת מדד תל בונד 60. זוהי פרמיית סיכון נדיבה למדי שניתנת למשקיעים רק בתקופות של משבר חריף.

אי אפשר כמובן לדעת מה ילד יום ועד לאן תידרדר המציאות הפוליטית, הביטחונית והכלכלית של ישראל מנקודה זו והלאה. כבר למדנו שהמציאות יכולה לעלות על הדמיון. יחד עם זאת, מי שמאמין שלישראל נכון עתיד גם אחרי המשבר הנוכחי – הבורסה הישראלית מתחילה לספק לו הזדמנויות השקעה מעניינות לטווח הבינוני והארוך.

דיסקליימר:

הכותב כיהן בעבר כעורך שוק ההון של TheMarker. אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך