אייל סיאני, חבר וועדת הפיננסים בלשכת סוכני הביטוח וסמנכ"ל בקוואליטי תכנון פיננסי מתקדם

05/03/2023

בימים אלו נשלחים הדו"חות השנתיים של קופות הגמל המנהלות את תכנית 'חיסכון לכל ילד' לכ-2 מיליון ילדים.

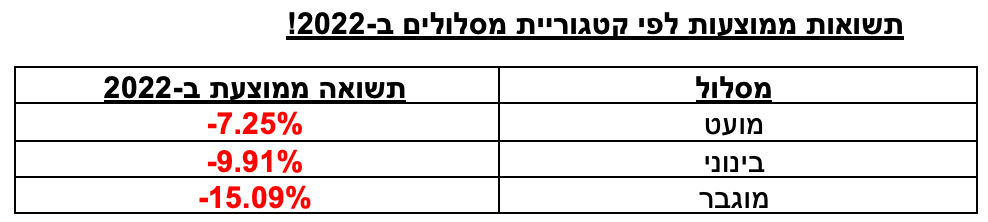

לאחר מספר שנים של תשואות גבוהות במיוחד, הגיעה שנת 2022 בה היו ירידות חדות בשווקים כתוצאה מאיום האינפלציה, צפי לעליות ריבית, השפעות המלחמה באוקראינה ועוד. ירידות חדות אלו הובילו לתשואות שליליות חריגות גם בתכנית חיסכון לכל ילד של 11.63% בממוצע.

לפני שנבהלים, ראוי לציין שמתחילת פעילות הקופות בתחילת 2017 ועד לסוף 2022 השיגו הקופות תשואות חיוביות מצטברות של כ־27% בממוצע.

יתר על האמור, כדאי לדעת כי הכספים מנוהלים בכמה מסלולי השקעה על ידי גופים שונים, ולכן קיים הבדל גדול בתשואות כפי שניתן לראות בטבלה מטה.

תזכורת קצרה– במסגרת תכנית חיסכון לכל ילד, עבור כל ילד הזכאי לקצבת ילדים, מפקידה המדינה 55 ₪ לטובת תכנית חיסכון אשר, ככלל, תוכל לשמש את הילד החל מגיל 18 לכל מטרה. במקביל, הורי הילד יוכלו להפקיד 55 ₪ נוספים מידי חודש לטובת החיסכון של הילד. בנוסף להפקדות החודשיות המדינה מפקידה מענקים חד פעמיים של כ-1,000 ₪ במצטבר במהלך חיי החיסכון.

אמנם במבט ראשון נראה שמדובר בסכום נמוך וזניח אך לא כך הדבר כיוון שתכנית חיסכון לכל ילד צפויה להניב לילד, חסכון של עשרות אלפי שקלים! כך לדוגמא, ילד שנולד ויופקדו עבורו 110 ₪ מידי חודש, יחסוך כ-42 אלף שקלים בהגיעו לגיל 18 במידה והתשואה השנתית עמדה על 6%.

הדו"ח השנתי מכיל 4 חלקים עיקריים - אז מה בדיוק מכיל הדו"ח של קופת הגמל ולמה כדאי לשים לב?

חלק א' – תנועות בחשבון

טבלה זו מציגה סיכום כללי של נתונים כספיים בחשבון במהלך 2022 כגון יתרת החיסכון, הפקדות ומשיכות, פרטי כספים שנוידו בין קופות גמל וכן סך הרווחים או ההפסדים שהצטברו בחשבון במהלך 2022.

למה כדאי לשים לב? לא הרבה יודעים אך ניתן לנייד את הכספים מחברה אחת לחברה אחרת ללא מגבלה. ישנם הבדלים משמעותיים ביותר בתשואות שהניבו הקופות המגיעים לפערים עצומים. כל שנדרש הוא להגיש בקשה לקופה אליה תרצו לעבור וזו תדאג להעברת הכספים אליה.

לעניין משיכת כספים – על מנת למשוך את הכספים יש להגיש טופס בקשה ייעודי אשר מופיע באתר האינטרנט של קופת הגמל. משיכת כספים תוכל להתבצע החל מגיל 18(מגיל 21 אין צורך באישור ההורים למשיכת הכספים) או לפני כן לצורך טיפול רפואי של הילד או בעת פטירת הילד חלילה. בעת משיכת הכספים ינוכה מס רווח הון.

בנוסף, כדאי לדעת כי ילד שהחליט להמשיך לחסוך את הכסף שנצבר לזכותו בקופת הגמל יוכל לקבל את כספי החיסכון לאחר החל מגיל 60 כקצבה פטורה ממס הכנסה וממס רווח הון.

חלק ב' – אחוז דמי ניהול והוצאות בשנת 2022

טבלה זו מציגה פירוט של שיעור דמי הניהול שנגבו מהחשבון. למעשה, דמי הניהול הם אפסיים כיוון שבתכנית חיסכון לכל ילד נקבע כי המדינה תשלם את דמי הניהול עד הגיעו של הילד לגיל 21 (דמי ניהול שנתיים של 0.23%). עם זאת, הקופה גובה דמי ניהול בגין ניהול השקעות כלומר- דמי ניהול בשל עמלות בגין ביצוע עסקאות, דמי ניהול של קרנות השקעה וקרנות נאמנות זרות שבהן משקיעה קופת הגמל את כספי החוסכים והוצאות נלוות נוספות.

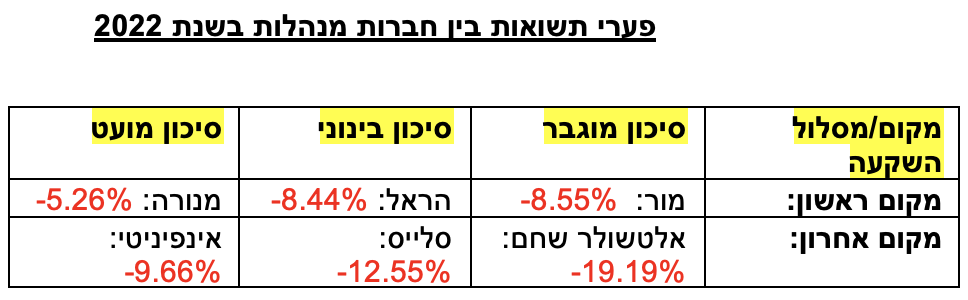

חלק ג': מסלולי השקעה ותשואות בשנת 2022

טבלה המציגה את מסלול ההשקעה בו נחסכו הכספים ואת התשואה שהושגה בתקופת הדו"ח.

בעניין זה יצוין כי בכל קופת גמל ישנם 3 מסלולי השקעה בסיסיים - סיכון מועט, סיכון בינוני וסיכון מוגבר. בנוסף, ישנן חברות שיש להם גם מסלול הלכה המיועד לציבור היהודי הדתי וכן חברות שמנהלות מסלול שריעה לציבור המוסלמי הדתי.

למה כדאי לשים לב? חלק גדול מהכספים נמצאים במסלולי השקעה בעלי חשיפה נמוכה למניות על אף שנותרו שנים רבות עד שיתאפשר למשוך את הכספים. מומלץ לשקול להעביר את הכספים למסלול השקעה בעל חשיפה גבוהה יותר למניות. כל שנדרש הוא להגיש טופס בקשה והכספים יעברו למסלול ההשקעה החדש בתוך 3 ימי עסקים בלבד.

חלק ד' - פירוט הפקדות לחשבון בשנת 2022

טבלה אשר מציגה את פירוט ההפקדות שהופקדו מידי חודש בחשבון בשנת 2022 .

למה כדאי לשים לב? בדקו כי סכום ההפקדות בטבלה תואם את הנדרש וכי ההפקדות מבוצעות באופן חודשי ורציף. יתר על האמור, הורה אשר מעוניין להוסיף לחיסכון 55 ₪ מקצבת הילדים המשולמת לו או לחילופין לבטל תוספת הפקדה זו, יוכל לבצע זאת בכל עת. את תוספת/ביטול ההפקדה יש לבצע באתר ביטוח לאומי.

אייל סיאני, קרדיט: יח״צ

אייל סיאני, קרדיט: יח״צ