רגע של מינסקי מתייחס לשלב הסיום של תקופה ממושכת של שגשוג כלכלי שעודד משקיעים לקחת על עצמם סיכון מוגזם, עד לנקודה שבה ההלוואות עולות על מה שהלווים יכולים לשלם, מה שיכול להוביל לירידה פתאומית במחירי הנכסים ולמשבר פיננסי.

אולי אנחנו קרובים לרגע של מינסקי ואולי לא, אך הסיכונים גבוהים והתנאים יכולים להתפתח במהירות וזה סיכון שאף אחד לא רוצה לחשוב עליו כי עלולות להיות לו השלכות רחבות על אנשים ועל הכלכלה.

איך דבר כזה קורה?

אפשר לסכם את זה בשלוש מילים: יציבות יתר מובילה לחוסר יציבות.

הכלכלן היימן מינסקי טען שתקופות ממושכות של יציבות ושגשוג מאקרו-כלכליים למעשה יוצרים את התנאים המובילים לאי יציבות פיננסית ולמשברים. הסיבה לכך היא שתקופות יציבות ארוכות מובילות משקיעים ומוסדות להיות בטוחים ושאננים מדי. הם לוקחים על עצמם יותר סיכונים, צוברים יותר חובות ומתחילים לשכוח ממשברים שקרו בעבר. זה בתורו מעלה את מחירי הנכסים, מוריד את התנודתיות ויוצר אשליה של עידן חדש של יציבות בשוק. אך הבעיה היא שזה לא מצב שמחזיק ושורד לאורך זמן.

על פי התיאוריה של מינסקי, ישנם שלושה שלבים בעולם הפיננסי שיכולים להוביל לאי היציבות הזו.

בשלב הראשון, לווים (הן חברות והן אנשים פרטיים) מסוגלים לפרוע את הקרן ואת הריבית על החובות שלהם מהמזומנים שלהם. זה בריא וזה מקדם צמיחה כלכלית, כי הלוואות יכולות לסייע במימון פרויקטים. אבל ככל שהכלכלה צומחת והמשקיעים נעשים בטוחים יותר, הם מתחילים לעבור לסוגי הלוואות מסוכנים יותר.

זה מוביל לשלב השני שבו הלווים מסוגלים להחזיר רק את הריבית על חובם ונאלצים להתגלגל עם הקרן על ההלוואה. זה יוצר מצב שבו הלווים נעשים יותר ויותר תלויים בעליית מחירי הנכסים לצורך החזרת החובות שלהם, מה שמוביל להצטברות של ספקולציות. המערכת בשלב זה לא יציבה יותר, וכל זעזוע עלול להוביל ללווים למחדל של החוב שלהם.

בשלב האחרון, הלווים לא יכולים להחזיר אפילו את הריבית על החוב שלהם והם צריכים ללוות עוד כסף כדי לעמוד בחוב הקיים. זה יוצר מצב שבו המערכת הפיננסית כולה תלויה בזרימה מתמשכת של הלוואות חדשות כדי לקיים את עצמה. בשלב זה המערכת הפיננסית הופכת שברירית ביותר, כי כל זעזוע – כמו עליית ריבית – עלול להוביל להתפרקות מערכת האשראי.

אבל השלבים האלה חולפים, והשווקים מגיעים ל"רגע מינסקי", שלמעשה מתרחש כשהלווים לא יכולים עוד לעמוד בהתחייבויות החוב שלהם, מה שמוביל הן לירידה פתאומית במחירי הנכסים והן למשבר פיננסי.

האם אנחנו קרובים לרגע של מינסקי עכשיו?

אי אפשר לשאול אותו כי הוא נפטר לפני כ-25 שנה, אבל הרבה מהגורמים בהחלט קיימים. תקופה ממושכת של יציבות מאקרו-כלכלית יוצאת דופן (ירידת ריבית, צמיחה ואינפלציה יציבות, גלובליזציה ופחות קונפליקטים גלובליים) מדובר במצב שיצר עודפים בשווקים ובחלקים מהכלכלה. רמות החוב העולמיות הגיעו לרמות גבוהות מאוד.

התרחיש הפיננסי של ללוות יותר כסף כדי לממן הלוואות קודמות יותר חלחל לפחות לכמה שווקים. ואחרי שהבנקים המרכזיים העלו את הריבית בקצב האגרסיבי ביותר שלהם אי פעם, היינו עדים ליותר מ"תאונה פיננסית" אחת, מה שמרמז על כך שהמערכת מתקשה להתמודד עם ריביות גבוהות יותר.

אכן, זה לא אומר שאנחנו הולכים לראות התרסקות מטורפת. למעשה, בינתיים, אפילו רואים את המניות מחזיקות מעמד באופן יוצא דופן והן עומדות יפה בפני כל הזעזועים. בנוסף, המערכת הפיננסית היום ככל הנראה יותר מסוגלת להתמודד עם משבר אשראי נוסף אם יתרחש.

אם הפד יצליח להשיג נחיתה רכה, כלומר, להוריד את האינפלציה מבלי לעורר מיתון עמוק, או אפילו נחיתה קשה ללא משבר פיננסי מלא – כנראה ש"רגע מינסקי" ידחה לזמן אחר.

אבל תמיד חשוב לזכור שעם הקשר שיש בין השווקים (וסנטימנט השוק) והכלכלה, דברים יכולים להידרדר במהירות ומשבר יכול להתפתח הרבה יותר מהר ממה שחושבים. כלומר, עם משברים פיננסיים, אי אפשר אף פעם לדעת מה יגרום להם, מתי הם עומדים לקרות, או כמה גרועים הם יהיו.

מה אפשר לקחת מכל זה?

ראשית, חשוב לקבל את העובדה שמשבר וחוסר יציבות פיננסית הם חלק מהמערכת הפיננסית, והם בלתי נמנעים. מכיוון שכמעט בוודאות כל אחד יצטרך להתמודד עם משבר בשלב מסוים בחיי ההשקעות שלו, כדאי לוודא שאסטרטגיית ההשקעה יכולה להתמודד עם זה. בסך הכל, משברים אולי לא תמיד נעימים אך הם מביאים איתם את ההזדמנויות הטובות ביותר.

כדי להגן על תיק ההשקעות, הדבר הראשון והחשוב ביותר שצריך לעשות הוא לבדוק את תהליך ההשקעה ולוודא שהגדרתם אותו באופן ברור לפני שמגיע משבר. שאל את עצמך את השאלה האם באמת תוכל להישאר במסלול אם השווקים ירדו, נניח, 60% - ולהימנע משריפת התיק בזמן הגרוע ביותר?

איך לוודא שאתם לא מקבלים החלטות על בסיס רגשי?

לפני הכל, חשוב לוודא שתיק ההשקעות מספיק מגוון. כלומר, לבחור מניות מסוגים שונים (לא רק מניות צמיחה, אלא גם מניות ערך ואיכות), לגוון מבחינת האזור (לא רק ארה"ב, אלא גם גלובליים), ומגזרים (לא רק מחזוריים, אלא גם הגנתיים כמו שירותי בריאות או מוצרי צריכה). כדאי לשקול כמה איגרות חוב ממשלתיים (כדי להגן מפני שפל), זהב (כדי להגן מפני סטגפלציה) ודולר אמריקאי (כדי להגן מפני ירידה משמעותית בנזילות). בקיצור, להחזיק נכסים מגוונים יכול לעזור להפוך את תיק ההשקעות לחזק יותר (אם כי לאף אחד אין ערובה שזה תמיד יעבוד).

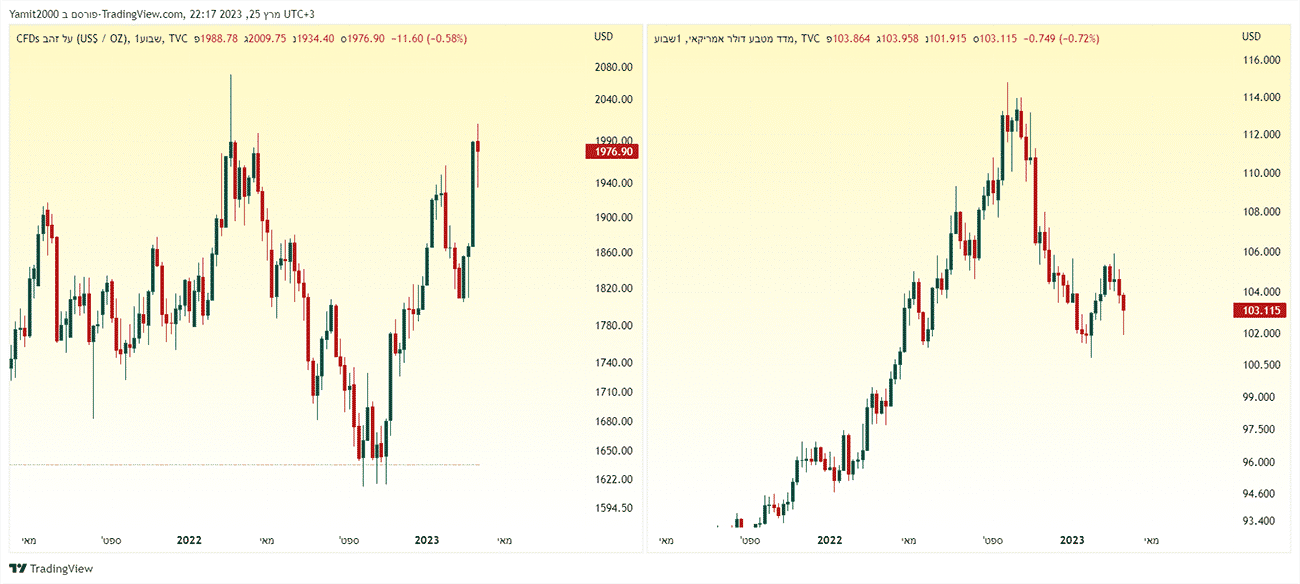

מדד הדולר DXY+זהב GOLD, גרף שבועי מאת TradingView

נכון לעכשיו, האסטרטגיה הטובה מכולן עשויה להיות להחזיק קצת מזומן. זה יאפשר לך לשמר לא רק את ההון הפיננסי שלך, אלא גם את ההון הפסיכולוגי שלך, מה שיגרום לך יותר להסתער על הזדמנויות כשהן יופיעו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך המופיעות בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

איור: פאנדר

איור: פאנדר