כצפוי, בנק ישראל העלה את הריבית ב-25 נ"ב, מ-4.25% ל-4.50%. ברקע למהלך, בנק ישראל ציין את האינפלציה שבשנים-עשר החודשים האחרונים מצויה מעל הגבול העליון, והינה נרחבת על פני מספר רב של סעיפי מדד. אמנם נרשמה התמתנות באינפלציה השנתית, אך זאת תוך הפתעה לרעה והציפיות והתחזיות לאינפלציה עלו. בנק ישראל מציין לרעה את האינפלציה של שירותי הדיור ושל שירותים אחרים. בנק ישראל מציין שהפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה, אם כי ישנה התמתנות במספר אינדיקטורים.

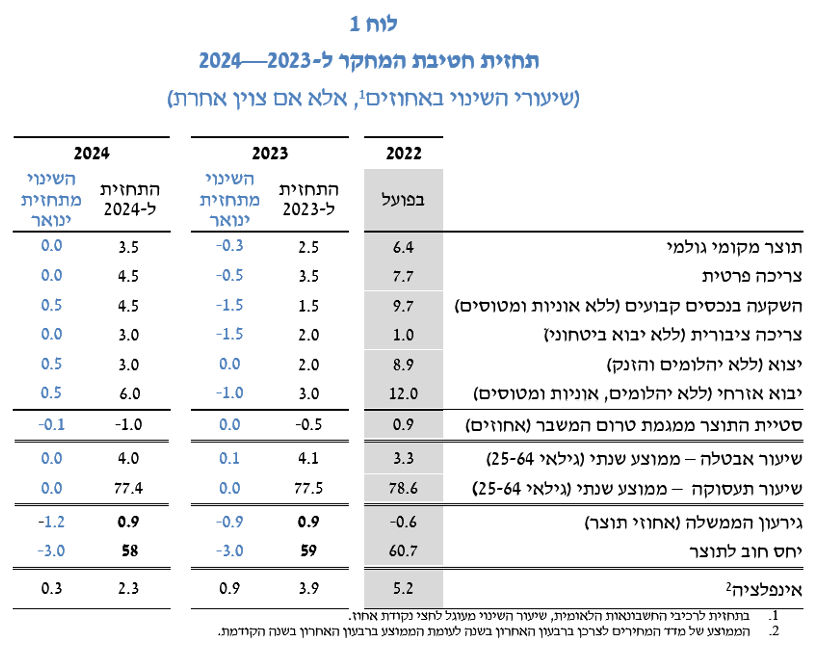

חטיבת המחקר עדכנה את התחזית המקרו-כלכלית שלה ומציגה שני תרחישים אפשריים על רקע מידת אי-הוודאות הרבה הנובעת מתהליכי החקיקה ותהליכים נוספים. המעבר לשני תרחישים מהווה חידוש בפרסומי בנק ישראל ומדובר בצעד חריג ביחס לעבר, זאת לנוכח מורכבות המצב ומידת אי-הוודאות שעלתה במידה ניכרת.

בתרחיש שבו המחלוקת סביב שינויי החקיקה לגבי מערכת המשפט, ותהליכים נוספים, מיושבת באופן שאינו משפיע על הפעילות הכלכלית מכאן ואילך, התוצר בשנת 2023 צפוי לצמוח בשיעור של 2.5% ובשנת 2024 בשיעור של 3.5%. שיעור האבטלה בגילאי העבודה העיקריים (25-64) צפוי לעמוד בממוצע בשנים 2023 ו-2024 על 4.1% ו-4.0% בהתאמה. שיעור האינפלציה ברביע הרביעי בשנת 2023 צפוי לעמוד על 3.9% ובסוף שנת 2024 הוא צפוי לרדת ל-2.3%. מדובר בעדכון משמעותי כלפי מעלה של תחזית האינפלציה בשנת 2023, של כ-0.9%, זאת לעומת התחזית מחודש ינואר. מדובר בהשפעות הפיחות וגם מיעוט הצעדים הממשלתיים להפחתת יוקר המחייה.

בתרחיש זה, ריבית בנק ישראל צפויה להמשיך ולעלות ל- 4.75% בממוצע ברביע הראשון של 2024 ולסייע להתכנסות האינפלציה אל מרכז היעד במהלך 2024. ניתן להבין שהערכה זו איננה שוללת את האפשרות של עליית הריבית אל מעבר ל-4.75% בקרוב, ולאחר מכן, עם התמתנות האינפלציה, ירידה ל-4.75% בממוצע ברביע הראשון של 2024.

התרחיש החלופי הוא זה שבו השינויים החוקיים והמוסדיים – ככל הנראה לא רק בתחום מערכת המשפט אלא גם במוסדות אחרים -- ילוו בעלייה בפרמיית הסיכון של המדינה, בפגיעה ביצוא, בירידה בהשקעות המקומיות ובביקוש לצריכה פרטית. תרחיש זה מלווה במידת אי-ודאות גבוהה לגבי עוצמת והתמדת הזעזועים, ולכן הניתוח מוצג על פני שלוש שנים.

במקרה שבו ההשפעה של השינויים נחלשת מהר יחסית, הפגיעה מוערכת בכ-0.8% תוצר בכל שנה בממוצע על פני שלוש השנים הבאות. במקרה שבו תהיה הרעה מתמשכת בסנטימנט השווקים הפיננסיים והרעה במגזר הריאלי והצרכנים במשק, הפגיעה מוערכת בכ-2.8% מהתוצר בממוצע לכל שנה בשלוש השנים הבאות. כלומר מדובר בתרחיש פסימי ברמות חומרה שונות, מרמה של "פסימי סביר" ועד לרמה של "פסימי חמור". תרחישים אלו אינם כוללים התייחסות לתוואי השונה שצפוי להיות באינפלציה, בשער החליפין ובריבית, שככל הנראה יעלו עוד בתגובה להתממשות של תרחיש פסימי ברמות חומרה שונות.

בנק ישראל מביא לשם המחשה, וכבסיס להערכת המצב בעת הנוכחית, את המשבר שהתרחש בשנים 2001-2002, אם כי מאפייני המשק הישראלי היום טובים במידה רבה מאלו שלפני שני עשורים. עם זאת, חלקו של מגזר ההי-טק, שרגיש מאוד לכלכלה הגלובלית ולסנטימנט של ההשקעות הזרות, גדול יותר היום במידה ניכרת מאשר לפני שני עשורים והרכבו נוטה לכיוון של שירותי היי-טק שניתן לניידם לחו"ל במידה רבה יותר של קלות. בנוסף, המשק היום פתוח הרבה יותר לתנועות הון ולכן רגיש יותר לשינויים בתפיסתו של העולם, ושל אזרחי ישראל, את המשק הישראלי. מאפיינים אלה פועלים להגדלת מידת הפגיעות של המשק לזעזועים שונים.

בנק ישראל מציין שכבר ישנן התפתחויות בשווקים המצביעות על עלייה בפרמיית הסיכון של המשק: במרווח התשואות של אג"ח ממשלת ביחס לאג"ח של ארה"ב; היחלשות השקל ועליית התנודתיות שלו; ביצועי חסר של שוק המניות המקומי ביחס לארה"ב ואירופה; עליית פרמיות הסיכון בשוק אג"ח החברות של ישראל; התבטאויות של חברות דירוג האשראי ובתי השקעות. העלייה של מידת הסיכון הסיכון של ישראל מייקרת את עלויות המימון של המשק ועלולה לפגוע בקצב גיוסי הון-סיכון לתעשיית ההיי-טק, זאת תוך כדי פיחות נוסף של השקל, והאצת האינפלציה. בנק ישראל מציין שהתרחיש החלופי מבוסס גם על האפשרות של פגיעה בנכונות העולמית לביצוע עסקים עם חברות ישראליות, ופגיעה ברכישת מוצרים ושירותים ישראליים.

במבט קדימה, בנק ישראל צפוי להמשיך ולהעלות את הריבית, ככל הנראה בהיקף של 25 נקודות בסיס בהחלטה הקרובה. ככל שהתרחיש הפסימי ילך ויתממש, נראה שהדבר יבוא לידי ביטוי בעלייה חדה יותר של האינפלציה ושל הריבית מאשר בתרחיש שבו ישנה התמתנות של היקף הסיכונים.

ד״ר גיל מיכאל בפמן, צילום: אורן דאי

ד״ר גיל מיכאל בפמן, צילום: אורן דאי