עיקרי הדברים

הירידה בהכנסות ממיסים מעידה שהממשלה לא תעמוד ביעד הגירעון בתקציב שאפילו עוד לא אושר. היא גם יכולה להיות סימן לצמיחה אפסית או אף שלילית ברבעון הראשון.

הירידה במחירי הדירות צפויה להתגבר גם בדירות יד שנייה.

עליית הריבית בישראל תגדיל הוצאות ריבית שנתיות של משקי הבית וחברות ב-60-80 מיליארד ₪ לעומת המצב לפני שהתחילה לעלות.

החשיפה למט"ח נטו של המוסדיים לא גדלה בפברואר, אך סך החשיפה לנכסים הזרים הגיעה לשיא.

תושבי חוץ המשיכו לקנות מניות ואג"ח בישראל בחודשיים הראשונים של השנה, למרות האירועים הפוליטיים.

מדדי מנהלי הרכש בעולם לחודש אפריל מצביעים על האצה בצמיחת מגזר השירותים ועל התכווצות בתעשייה, במיוחד באירופה.

נתוני הצמיחה בסין נראים גבוהים מדי ביחס לנתונים לגבי הפעילות בסחר החוץ בסין שנאספו מהמקורות החיצוניים.

ההתפתחויות באינפלציה במזרח אירופה שהקדימו את המערב בשנתיים האחרונות, מעידות שהעצירה הקרובה בריבית, עליה מרמזים הבנקים המרכזיים במערב תקשה מאוד על השגת יעד האינפלציה.

ישראל

עוד לפני שהתקציב אושר די ברור שהתחזית לגירעון לא תתממש

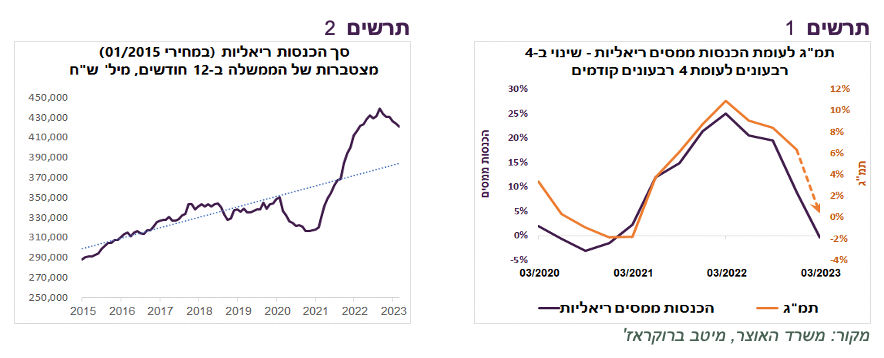

הירידה בגביית המיסים מבטאת בחלקה הכנסות גבוהות במיוחד שהיו אשתקד, אך גם ההאטה המתרחבת בפעילות המשק. ההכנסות ממיסים הריאליות צפויות להמשיך לרדת לכיוון קו המגמה ארוך הטווח (תרשים 2). נוצר מצב שעוד לפני שהתקציב אושר כבר ברור שהממשלה לא תעמוד ביעד הגירעון של 1% ב-2023. כפועל יוצא מזה, גם התחזיות ל-2024 נראות לא ממש רלוונטיות. אנו מעריכים שהגירעון יגיע לכ-3%.

מתחילת הקורונה, השינויים בהכנסות ממיסים היו האינדיקאטור הטוב ביותר לחיזוי הצמיחה במשק, הרבה יותר מדויק מהמדד המשולב של בנק ישראל שחזה את הצמיחה לפני המגפה. אם הקשר בין גביית המיסים לצמיחה נמשך גם השנה, הירידה בהכנסות ממסים ברבעון הראשון לעומת אשתקד עלולה לבשר על צמיחה אפסית או אף שלילית.

הקיפאון בשוק הדירות יד שנייה גדול יותר מאשר בדירות החדשות

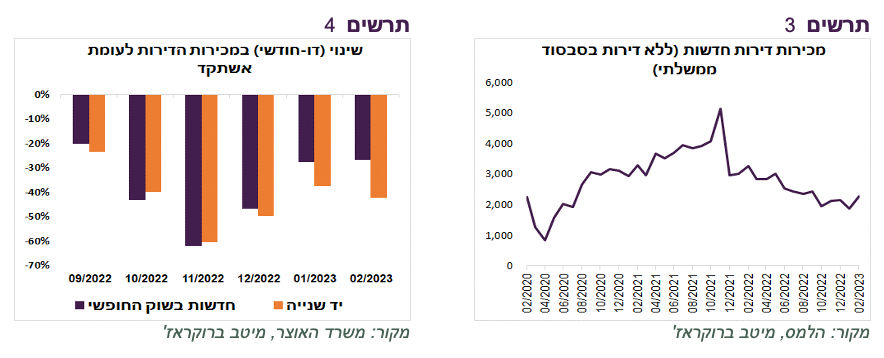

נראה שהירידה במכירות הדירות החדשות נבלמה והן התייצבו בחודשים האחרונים ברמות נמוכות (תרשים 3). ההתייצבות במכירות הדירות החדשות בשוק החופשי מתרחשת תוך ירידה במחירים של כמעט 6% בחודשים האחרונים.

לפי הנתונים המובאים בסקירת הנדל"ן שפרסם משרד האוצר, למרות הירידה החדה במכירות הדירות החדשות, שיעורם מסך המכירות היה בפברואר כמעט בשיא היסטורי. זאת בגלל הירידה החדה עוד יותר במכירות הדירות יד שנייה. אם מכירות הדירות החדשות בשוק החופשי ירדו בינואר-פברואר 2023 ב-27% ביחס לתקופה המקבילה אשתקד, בדירות יד שנייה נרשמה ירידה של 42% (תרשים 4).

מוכרי הדירות יד שנייה עדיין מנסים לא להוריד מחירים. זאת הסיבה שכמות העסקאות בפלח שוק זה יורדת מהר יותר מאשר בדירות החדשות. אולם, רבים ממוכרי הדירות יד שנייה הם משפרי דיור שכבר רכשו דירה חדשה, אך עדיין לא מכרו את הישנה. התייקרות המשכנתאות וסיום התקופה של פטור ממס שבח צפויים לאלץ אותם להתפשר ולהוריד מחיר. אפשר לצפות שבקרוב נראה ירידה במחירי הדירות יד שנייה בשיעור דומה לחדשות.

נתונים נוספים

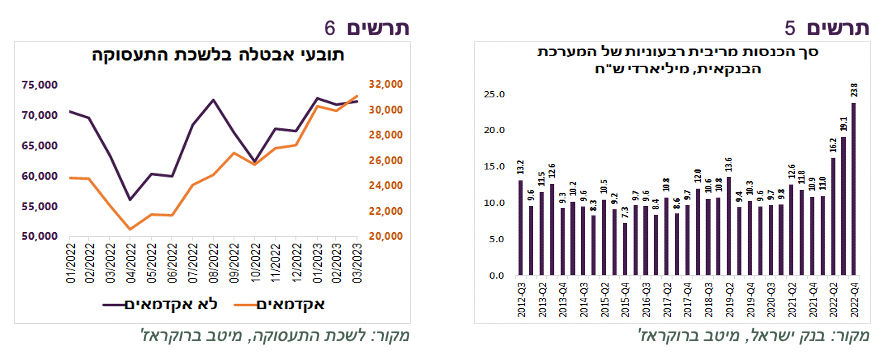

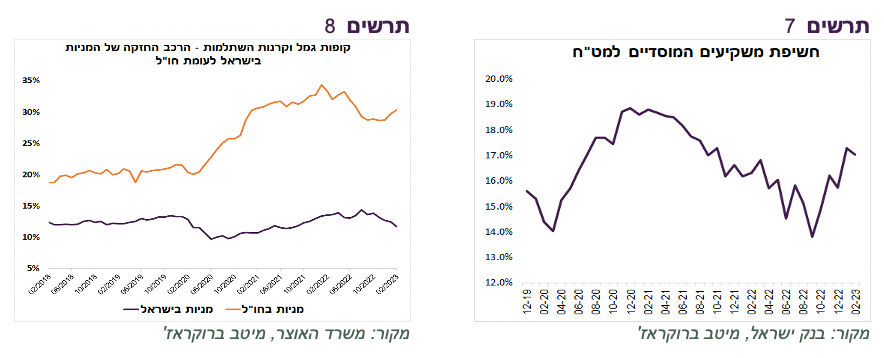

מדוחות הבנקים לרבעון הרביעי עולה שסך תשלומי הריבית ע"י הלקוחות הסתכמו כמעט ב-24 מיליארד ₪, זאת בהשוואה לכ-11 מיליארד ברבעון הרביעי של 2021 לפני שהריבית התחילה לעלות (תרשים 5).

בהתחשב בהמשך עליית הריבית מתחילת השנה, ניתן להעריך שהגידול בתשלומי הריבית לעומת המצב לפני שהיא התחילה יסתכם בכ-15-20 מיליארד ₪ ברבעון או כ-60-80 מיליארד ₪ ברמה שנתית. במונחי התמ"ג מדובר ב"מחיקה" מהכספים שהיו יכולים לשמש לצריכה או להשקעות בהיקף של 3.5%-4.5% תמ"ג. מנגד, גם צבירת ריבית זכות גדלה. אולם, סביר להניח שהיא תישאר ברובה בחסכון ולא תגדיל בטווח הקצר את הביקושים במשק.

מספר תובעי אבטלה האקדמאים בלשכת התעסוקה המשיך לגדול גם בחודש מרץ ובסה"כ עלה בשנה האחרונה מכ-20 אלף ליותר מ-30 אלף אנשים. אצל הלא אקדמאים הגידול היה פחות מובהק (תרשים 6). אנו מעריכים שהגידול בתובעי אבטלה יבוא לידי ביטוי גם בנתונים האחרים שמתייחסים לשוק העבודה בחודשים הקרובים.

בחודש פברואר לא גדלה חשיפת נטו של המשקיעים המוסדיים למט"ח. זאת לאחר עלייה חדה בינואר (תרשים 7). אולם, החשיפה הכוללת לנכסים זרים (כולל החשיפה באמצעות הנגזרים) גדלה בפברואר ל-37.1%, שיא של כל הזמנים (ללא קרנות הפנסיה הוותיקות ופוליסות מבטיחות תשואה החשיפה עמדה בפברואר על 43.5%). העלייה בחשיפה לחו"ל באה לידי ביטוי בין היתר באמצעות הירידה בחשיפה למניות בישראל ועלייה בחשיפה למניות בחו"ל (תרשים 8).

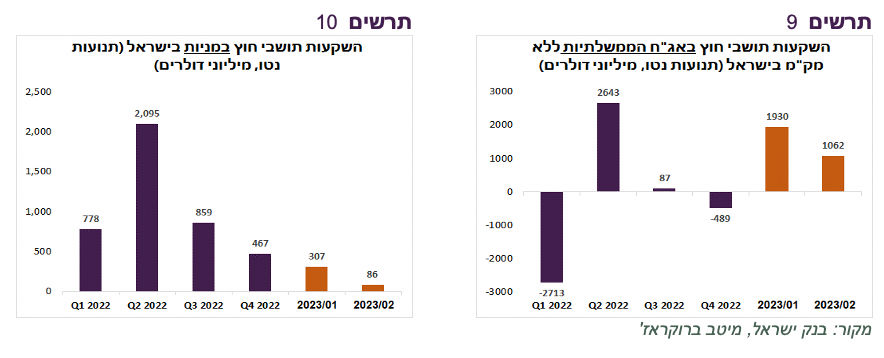

לפי נתוני בנק ישראל, בחודשים ינואר-פברואר המשקיעים הזרים המשיכו לקנות מניות בישראל בהיקף דומה לרבעון הרביעי של 2022 (תרשים 10), למרות חוסר שקט פוליטי. הזרים גם רכשו אג"ח בישראל בסכום של כמעט 3 מיליארד דולר (תרשים 9). במק"מ נרשמה ירידה משמעותית בהחזקות הזרים.

עולם

מדדי מנהלי הרכש לאפריל משקפים המשך שיפור בענף השירותים

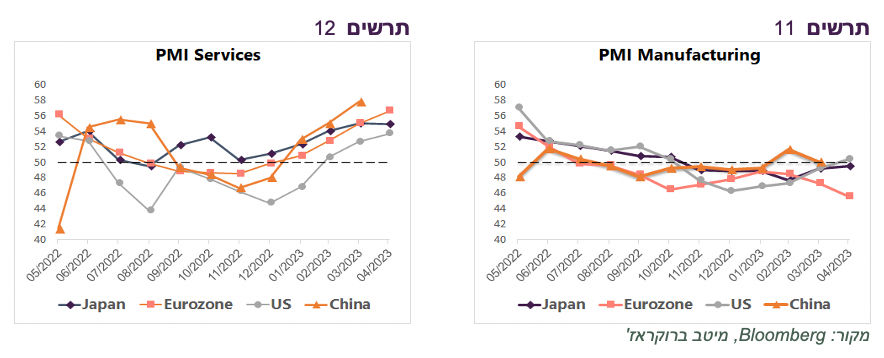

מדדי מנהלי הרכש הראשוניים לחודש אפריל משקפים העמקת הפער בין מגזר התעשייה לשירותים. המדדים במגזר השירותים המשיכו לעלות הרבה מעל הרמה של 50 באירופה, ארה"ב ויפן (תרשים 12). לעומת זאת, בתעשייה התמונה מעורבת. בארה"ב המדד עלה במפתיע מעל 50, זאת לאחר חמישה חודשים בהם היה נמוך מ-50. באירופה המדד בתעשייה המשיך לרדת יותר עמוק מתחת לרמה של 50 (תרשים 12).

בסה"כ, מדדי מנהלי הרכש אינם משקפים תמונה של משבר מעמיק, אלא לכל היותר האטה מדורגת בקצב הגידול בכלכלה.

נתונים בארה"ב

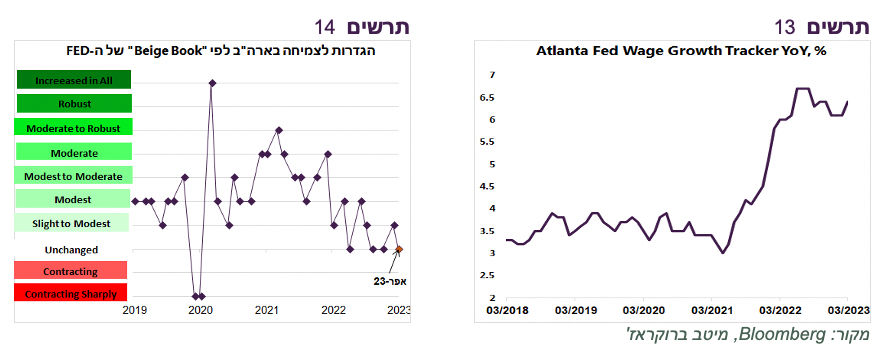

"ספר הבז'" של ה-FED , הראשון מאז המשבר בבנקים, הצביע שלא היה שינוי משמעותי בפעילות הכלכלית מאז הסקר הקודם. תיאורי השינויים בצמיחה בסקרים האחרונים בהחלט משקפים האטה (תרשים 14). גם הציפיות לא השתנו משמעותית. מספר שלוחות ה-FED האזוריות אכן דיווחו על צמצום תנאי אשראי בבנקים. התרחבות בשוק העבודה הואטה. החברות מדווחות על התמתנות בעליית המחירים.

לפי Atlanta Fed Wage Growth Tracker שעוקב אחרי השינוי בשכר הממוצע הצביע שקצב עליית השכר ממשיך להיות גבוה ואף עלה בחודש מרץ (תרשים 13).

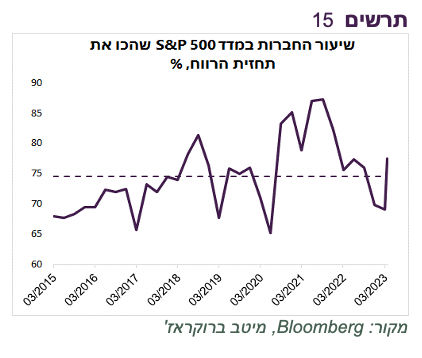

עונת הדוחות בארה"ב נפתחה יחסית טוב. שיעור החברות שמכות את התחזית עומד בינתיים על 77.5%, גבוה מהממוצע מאז 2015 של כ-75% (תרשים 15). צריכים כמובן לקחת בחשבון שהתחזיות מראש היו נמוכות.

סין מדווחת על צמיחה גבוהה, אך המקורות העצמאים לא תומכים בכך

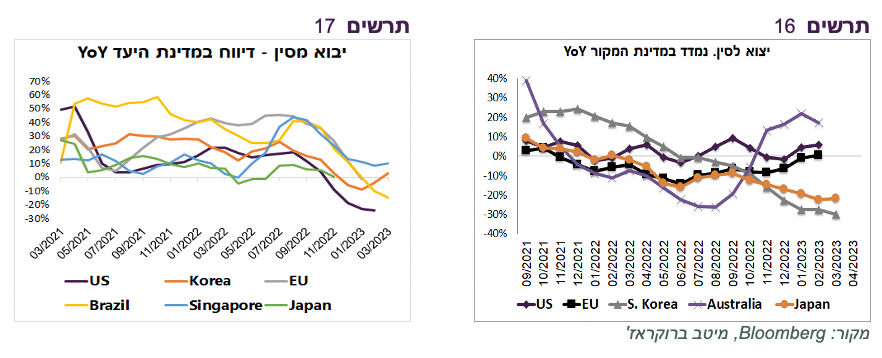

הכלכלה הסינית צמחה ברבעון הראשון בקצב שנתי של 9.1%, גבוה מהתחזית, לאחר צמיחה בשיעור של 2.4% ברבעון הרביעי של 2022. אולם, נתוני היצוא לסין שמתפרסמים לא ע"י הרשויות הסיניות, אלא ע"י המדינות המייצאות, לא משקפים התאוששות בחודשים הראשונים של השנה (תרשים 16). קצב השינוי השנתי של היצוא לסין מדרום קוריאה ומיפן, שותפי הסחר הגדולים שלה אף ירד בשלושת החודשים הראשונים של 2023. גם בנתוני היבוא מסין שמדווח ע"י המדינות המייבאות לא קרה מהפך בחודשים הראשונים של השנה (תרשים 17). נראה, שההתאוששות בכלכלה הסינית יחסית מתונה ולא תואמת את נתוני הצמיחה הרשמיים.

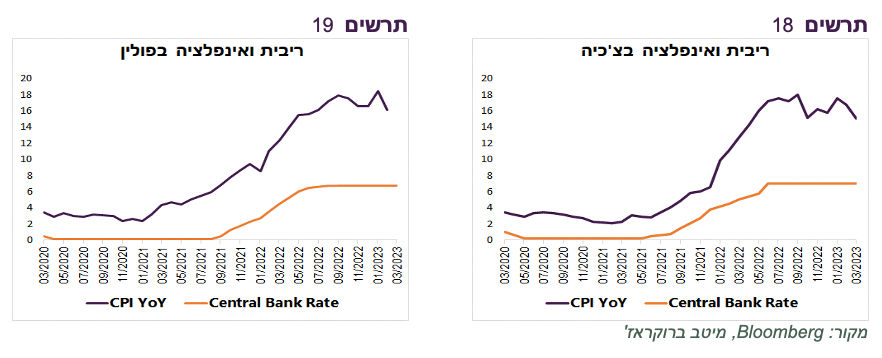

מה מלמדת האינפלציה במזרח אירופה על מה שצפוי לקרות במערב?

לפני הרבה חודשים כתבנו בסקירה שהמתרחש במזרח אירופה יכול להיות מודל למה שצפוי לקרות במערב. האינפלציה במדינות מזרח אירופה (פולין, צ'כיה, הונגריה ועוד) התחילה לעלות עוד באמצע שנת 2021, לפחות חצי שנה לפני העלייה במדינות המערב. הבנקים המרכזיים במדינות אלה הגיבו באיחור ובעוצמה קטנה מדי יחסית לגובה האינפלציה וקצב האינפלציה המשיך לטפס.

באותה התקופה הבנקים המרכזיים המערביים הגדולים עדיין לא האמינו שדבר דומה יקרה במדינות שלהם והגדירו את האינפלציה שהתחילה להרים ראש כטרנזיטורית. אולם, תוך כמה חודשים הריבית התחילה לעלות גם במדינות המערביות.

לפני 6-9 חודשים הבנקים המרכזיים במזרח אירופה עצרו את עליית הריבית עם הופעת סימני התייצבות בקצב האינפלציה והתפתחות ההאטה בכלכלה. הריבית נעצרה ברמות של כ-7% בפולין וצ'כיה ושל כ-13% בהונגריה, הרבה מתחת לקצב האינפלציה. גם כעת, ההתפתחויות במדינות מזרח אירופה שוב יכולות לשמש כתקדים למה שצפוי לקרות במדינות המערביות.

מאז העצירה בריבית, האינפלציה בצ'כיה ופולין נותרה ברמות שהייתה כשהריבית נעצרה של כ-15% (תרשים 18-19). בהונגריה האינפלציה המשיכה לעלות ובחודשים האחרונים נבלמה ברמות של כ-25%.

האינפלציה לא יורדת, למרות שמאז ספטמבר 2022 המטבע ההונגרי התחזק ב-12% מול האירו, הפולני והצ'כי בכ-5%.

האינפלציה לא יורדת, גם למרות שהונגריה רשמה ארבעה רבעונים של צמיחה שלילית, צ'כיה ופולין חוו שני רבעונים של צמיחה שלילית ב-2022.

שיעור האבטלה בקושי עלה. בצ'כיה ופולין הוא דומה היום למה שהיה לפני שנה ועומד ברמה של פחות מ-3%. בהונגריה שיעור האבטלה עלה מהשפל של 3.2% באמצע 2022 ל-4.1%.

אומנם האינפלציה במדינות המערביות הנה חד ספרתית, למעט בריטניה ושבדיה, ולא דו ספרתית כמו ברוב המדינות במזרח אירופה, אך לא בטוח שזה הופך את התקדים של התפתחות האינפלציה במזרח אירופה לדוגמה לא רלוונטיות למערב.

הבכירים בבנקים המרכזיים הגדולים מצהירים שעליית הריבית קרובה למיצוי וזה יספיק כדי להחזיר אינפלציה ליעד. בארה"ב זה עוד יכול להיות מתקבל על הדעת על רקע פער קטן בין גובה הריבית לקצב האינפלציה. לעומת זאת, במערב אירופה, אנגליה, יפן ובמדינות נוספות זה ממש לא מסתדר עם נתוני האינפלציה שממשיכים להציג עלייה בעיקר באינפלציית הליבה.

למעשה, למרות ההצהרות של הבנקאים המרכזיים שמתחייבות להילחם נגד האינפלציה, במעשים הם משלימים איתה.

בנסיבות אלה, ההתרחשויות במזרח אירופה יכולות להיות פרומו רלוונטי מאוד למה שיקרה גם במדינות המערביות. מאוד סביר שרוב רובן לא יצליחו להחזיר את אינפלציה ליעד. אולי ארה"ב תהיה קרובה יותר, אך האחרות, במיוחד באירופה, עלולות להישאר רחוק מהיעד.

העצירה בעליית ריביות בחודשים הקרובים עשויה להתקבל בשמחה ע"י שוק האג"ח והמניות. אולם, בטווח מעט ארוך יותר היא עלולה להתברר כהצהרת ניצחון מוקדמת מדי על האינפלציה. הסיכון של חזרה על הטעות שעשו הבנקים המרכזיים בשנות ה-70 של המאה הקודמת, כשהזדרזו לבלום עליית ריבית מוקדם מדי וקיבלו גלי אינפלציה חדשים, עלה.

שורה תחתונה: למרות האמירות הלוחמניות, הבנקים המרכזיים בעולם למעשה משלימים עם האינפלציה הגבוהה.

Image by Dmitriy from Pixabay

Image by Dmitriy from Pixabay