נקודות עיקריות

התמתנות באינפלציית הליבה בארה"ב (בעיקר מחירי השירותים ללא דיור) תמכה בשווקים ביום רביעי. קיימת הערכה שהתמתנות זו, תתמוך בעצירת העלאות ריבית הפד (בנוסף להשפעת משבר הבנקים על צמצום האשראי). מכלול הנתונים היו שליליים עם עלייה במספר דורשי העבודה וירידה באמון הצרכני. ביום שישי, עלייה בציפיות האינפלציה בקרב משקי הבית העיבה על השווקים. ברקע, מתגבר החשש לגבי חוסר הסכמה לגבי הגדלת תקרת החוב.

מאקרו ישראל:

סקר מגמות בסקטור העסקי מצביע על פסימיות גוברת לגבי הפעילות הכלכלית ובתעסוקה בחודשים הבאים.

סביבת האינפלציה:

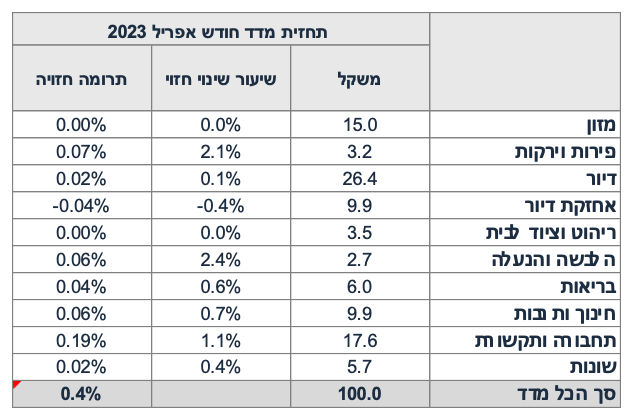

אנו צופים מדד של 0.4% באפריל בהשפעת גורמים עונתיים והפיחות בשקל.

מחירי המזון צפויים לעלות ב-2.9% בחודשים מאי-יולי ולתרום כ-0.4% לאינפלציה.

מדיניות מוניטארית

למרות אינדיקטורים חיוביים לגבי הפעילות ושוק העבודה ברבעון א', החלטת הריבית הבאה תושפע בעיקר ממדד אפריל ונתוני הצמיחה ברבעון א' (מועד פרסום: 16.5).

בעולם:

ארה"ב:

באפריל, אינפלציית הליבה התמתנה ל-5.5% y/y מ- 5.6%. מחירי השירותים ללא דיור מתמתנים, אך חלה האצה במחירי המוצרים (goods).

מדד האמון הצרכני הצביע על הרעה עם עלייה בציפיות האינפלציה (5 שנים) ל-3.2% מ- 2.9%.

UK:

ברבעון א' הצמיחה הגיעה ל-0.1% (בהתאם לצפי), רמה התוצר נמוכה ב-0.5% יחסית לערב הקורנה. יחד עם זאת, במרץ התוצר התכווץ ב-0.3% (נתון חודשי). הריבית הבסיסית עלתה ב-0.25% ל-4.5%.

סין:

מדד המחירים ליצרן ירד ב-0.5% באפריל וירד ב-3.6% שנה אחורה, מה שצפוי למתן את מחירי המוצרים (goods) במדינות המפותחות.

שוק האג"ח

בשבוע האחרון התשואות בישראל המשיכו לרדת ופער התשואות מול ארה"ב (0.1%) הצטמצם.

אי שינוי באופק הדירוג על ידי P&S צפוי לתמוך בשוק האג"ח היום.

למרות שעדיין קיימת אי וודאות, המשך ההקפאה בחזית החקיקה המשפטית, צפויה להמשיך לתמוך בשווקים בישראל, כולל ייסוף בשקל והמשך תיקון מסוים בשוק האג"ח.

זום אין: האוצר צפוי להגדיל את קצב ההנפקות

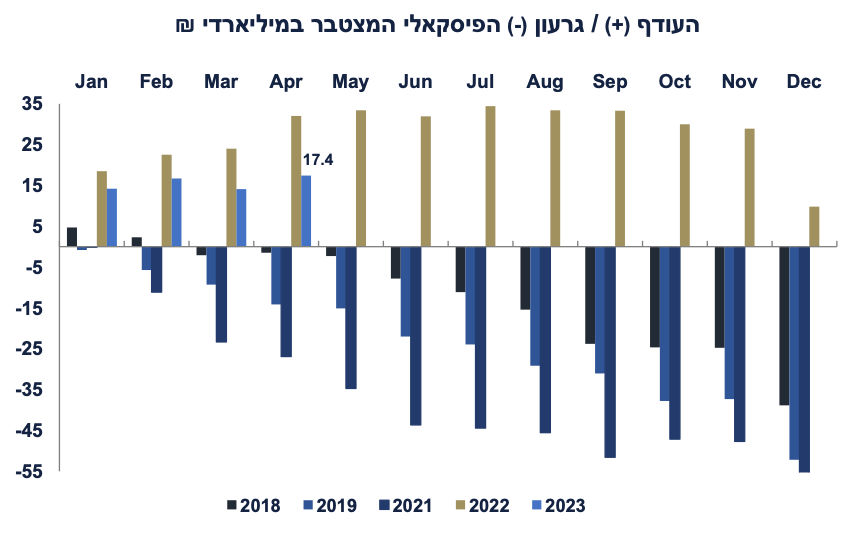

האוצר פתח את השנה עם נתוני תקציב בהחלט חיוביים, עם עודף מצטבר של 17 מיליארד.

בינתיים, הירידה בהכנסות ממסים לא חריפה במיוחד, גם בזכות תוספות חד פעמיות.

אם מניחים ירידה ממוצעת של 7% נומינלית בהכנסות במאי-דצמבר לעומת אותה תקופה אשתקד, צפויות הכנסות של 410 מיליארד ₪ השנה (כ-27 מיליארד פחות מהיעד).

צד ההוצאה פחות מדאיג: קשה מאד לחרוג ממגבלת ההוצאה של תקציב מאושר.

צפוי גרעון של 2.4% תוצר וקצב ההנפקות יעלה במהלך השנה. 2024 תהיה אתגרית יותר.

מאקרו ישראל

P&S שומר על אופק הדירוג של ישראל

ביום שישי P&S הודיעה על אי שינוי דירוג האשראי של מדינת ישראל (AA-( עם אופק יציב. החברה מדגישה את הסיכון בגין החקיקה המשפטית, אך סבורה שתושג פשרה עם הסכמה רחבה. P&S צופה שישראל תצמח ב-1.5% בלבד (ו-3.5% ב-2024) על רקע מדיניות מוניטארית מרסנת והתמתנות בקרב מדינות הסחר העיקריות (ארה"ב: 0.7% ואירופה: 0.3%). הצריכה הפרטית צפויה להתרחב ב-2% בלבד השנה, היצוא ב-0.5% וההשקעות ב-1.5%. הגירעון התקציבי צפוי להגיע ל-2.5% תוצר השנה. העודף בחשבון השוטף צפוי לנוע סביב 3.5%-3.0% תוצר בשנים 2023-2026 לאחר 3.8% ב-2022. בנק ישראל מתקרב לסיום מחזור ההידוק המוניטארי. בסך הכול, שמירה על אופק יציב מהווה חדשות חיוביות ולמרות ההתמתנות הצפויה בפעילות השנה, P&S אופטימית לגבי השנים הבאות. P&S מעט פחות מודאגת מיישום חד צדדי של החקיקה המשפטית (יחסית למודיס אשר פרסמה כ-10 ימים בלבד לאחר הקפאת החקיקה).

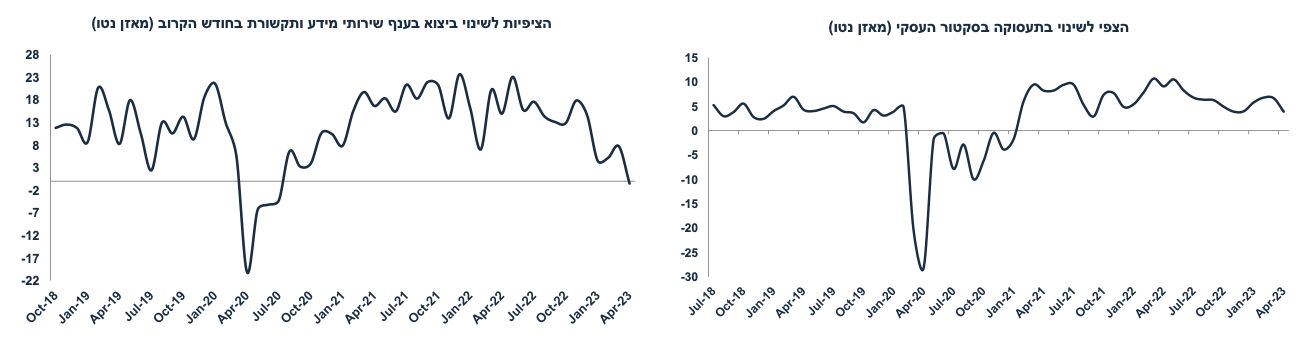

הפסימיות גוברת בקרב הסקטור העסקי

סקר מגמות של הלמ"ס אומנם מצביע על המשך התרחבות בחודש אפריל (אם כי מעט פחות מחודשי אפריל בשנים קודמות), אך רכיבי הציפיות קדימה, גם לגבי התעסוקה וגם לגבי הפעילות, מצביעים על התמתנות. המאזן נטו לגבי הצפי לשינוי בפעילות הכלכלית בשלושת החודשים הקרובים ירד ל-0.9 נקודות (קיפאון למעשה) באפריל מ- 10 נקודות במרץ ו-8 נקודות באפריל אשתקד. רכיב הצפי לתעסוקה ירד ל-3.9 באפריל מ- 6.6 במרץ ו-9.1 לפני שנה. בענף שירותי מידע ותקשורת המאזן נטו עבור הצפי לשינוי בייצוא בחודש הקרוב ירד ל-0.52- (צפי להתכווצות ביצוא) מ- 7.7+ במרץ. הצפי לשינוי בתעסוקה ירד ל-5.0+ מ- 8.9%. ציפיות האינפלציה שנה קדימה עלו ל-3.19% מ- 3.16% לפני חודש.

הפסימיות לגבי הפעילות העתידית מושפעת כנראה גם מההתמתנות בפעילות הגלובלית וגם מההתקדמות בחקיקה המשפטית וחוסר הוודאות קדימה. יהיה חשוב לראות את תוצאות הסקר בחודש הבא. בכול מקרה, פסימיות זו צפויה לתמוך באי שינוי בריבית בנק ישראל (אך מדובר בגורם אחד מתוך גורמים אחרים, כולל נתוני אינפלציה בחודש אפריל והצמיחה ברבעון א').

נתוני מאקרו חשובים שיתפרסמו בישראל - שני: נתוני תעסוקה לחודש אפריל, סחר חוץ (אפריל) ומדד המחירים לצרכן. אנו צופים מדד של 0.4% בהשפעת עליות עונתיות במחירי ההלבשה (2.4%), פירות וירקות (2.1%), הבראה ונופש (10%) ונסיעות לחו"ל (5%, גם בהשפעת הפיחות בשקל). מבצעי החג מנעו התייקרויות במחירי המזון באפריל. מחירי החשמל הוזלו ב-2.4%. שלישי: האומדן הראשון של הצמיחה ברבעון א'. אנו צופים צמיחה מתונה של 1.8% על רקע עלייה (מתונה) בצריכה הפרטית, ביצוא שירותי היי טק ובהשקעות בבנייה למגורים. מנגד, ירידה ביבוא כלי רכב צפויה להוריד את המיסים על היבוא (אשר נחשבים תוצר). ללא מיסים על היבוא, צפויה צמיחה של 2.0%-2.5% ברבעון א'. חמישי: מספר המשרות הפנויות (אפריל).

מאקרו חו"ל

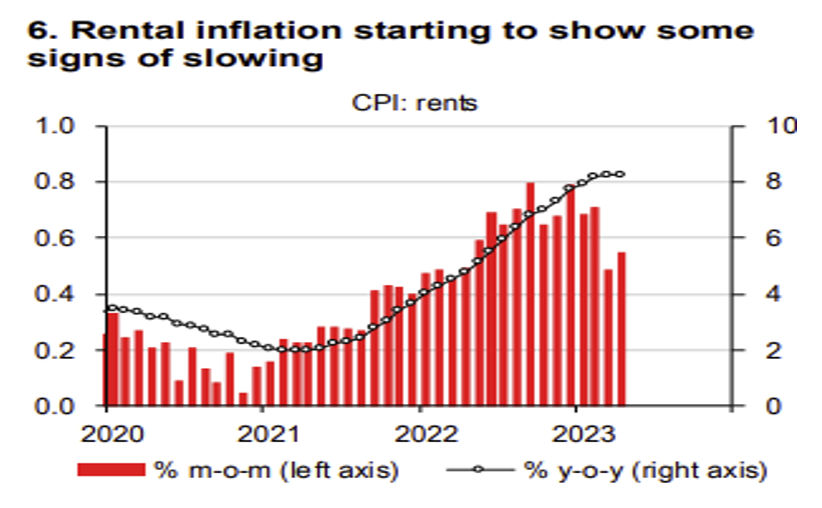

ארה"ב: התמתנות במחירי השירותים ללא דיור

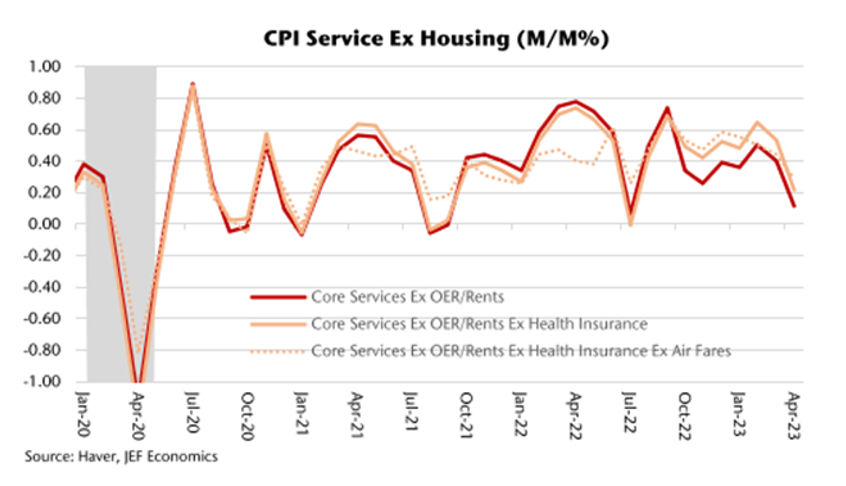

למרות שהאינפלציה באפריל תאמה את הציפיות המוקדמות, חלה התמתנות באינפלציית הליבה ל-5.5% (שנה אחורה) מ- 5.6% לפני חודש.

החדשות הטובות: מחירי השירותים ללא דיור עלו ב-0.1% בלבד, התמתנות מהירה יחסית לחודשים הקודמים (סביב 0.4%). הקצב השנתי ירד ל-5.1% מ- 5.8% במרץ.

מחירי השכירות (בחוזים מתחדשים) עלו ב-0.5% באפריל, בדומה למרץ, אך מדובר בהתמתנות יחסית לחודשים הקודמים בהם סעיף זה עלה ב-0.7%-0.8% בכול חודש:

חשוב לציין שמחירי המוצרים (Goods) עלו ב-0.6% וב-2.0% שנה אחורה, האצה מ-1.5% לפני חודש, זאת על רקע התייקרות של 4.4% במחירי מכוניות יד שנייה (בחודש אפריל לעומת מרץ). מדובר בשינוי מגמה לעומת החודשים הקודמים. יחד עם זאת, בחודשים האחרונים מחירי המכוניות במגרשים חזרו להצביע על ירידה מתונה במחירי הרכבים (אינדיקטור מוביל ל-CPI ), מה שישפיע על האינפלציה בחודשים הבאים. ללא סעיף מכוניות משומשות, מחירי המוצרים ( goods) נותרו יציבים באפריל.

מחירי המזון נותרו יציבים, גם במרץ וגם באפריל והקצב השנתי ירד ל-7.7% מ- 8.5%. כנראה שישראל (5.3% עלייה במחירי המזון) הולכת להדביק את הפער בחודשים הקרובים.

מדד המחירים ליצרן PPI עלה ב-0.2% (הצפי היה ל-0.3%) ועלה ב-2.3% שנה אחורה, התמתנות מ- 2.7% לפני שנה.

לסיכום, השווקים שאבו עידוד מההתמתנות במחירי השירותים למעט הדיור. קיימת ציפייה להמשך התמתנות במחירי הדיור (מחירי שכירות) בשל הפיגור (lag) בשיטת המדידה. בקיצור, מדד אפריל תומך בעצירת העלאת הריבית על ידי הפד.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב-שלישי: המסחר הקמעונאי + הייצור התעשייתי (אפריל), רביעי: מספר התחלות ואישורי בנייה, חמישי: מכירות של בתים (יד שנייה). סין: שלישי: הייצור התעשייתי, המסחר הקמעונאי והשקעות (אפריל).

זום אין: האוצר צפוי להגדיל את קצב הגיוס

בניגוד להערכה שלנו הקודמות (של גירעון סביב 3%-3.5% השנה), לאחר שליש שנה נדמה שהגירעון יהיה נמוך יותר. השנה נפתחה עם נתוני תקציב בהחלט סבירים, עם עודף מצטבר של 17.4 מיליארד. אומנם מדובר בעודף נמוך יחסית לאותה תקופה אשתקד (32.1 מיליארד), אך באותה תקופה ב -2019 (ערב הקורונה) היה כבר גירעון מצטבר של 14 מיליארד ₪ ו-1.5 מיליארד ב-2018 (ראה גרף):

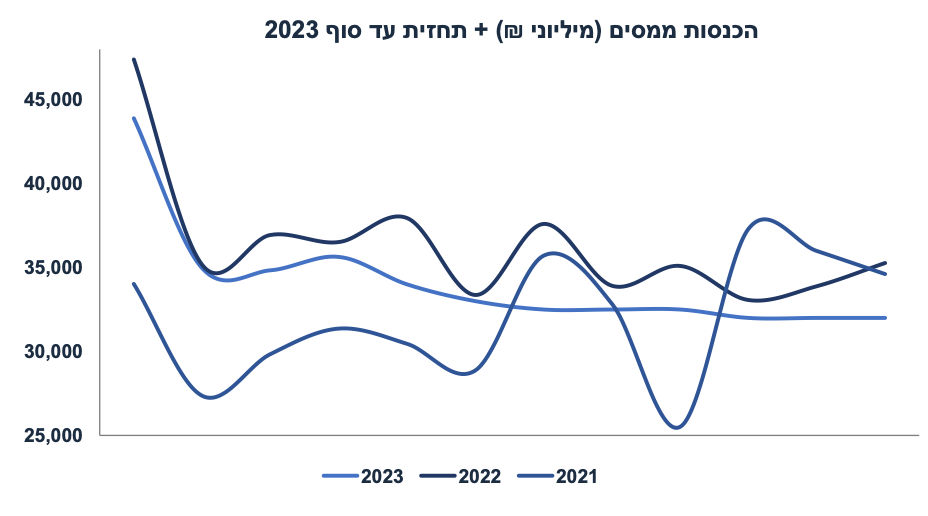

בינתיים הירידה בהכנסות ממסים לא חריפה במיוחד, גם בזכות תוספות חד פעמיות (עקב מס על תשלום שכר חד פעמי של 6000 ₪ בסקטור הציבורי וגבייה עודפת מהקדמת רכישת רכבים בסוף 2022). בשיעורי מס אחידים השינוי הריאלי מתחילת השנה נאמד ב-7.4%- או כ-2.5%- נומינלית. חשוב לציין שבדרך כלל, השינויים בהכנסות ממיסים אינם חדים אלא הדרגתיים. בנוסף, בסיס הגבייה של החודשים ינואר-אפריל 2022 היה מאד גבוה. הסתמנה חולשה (ירידה) בהכנסות ממסים כבר בשליש האחרון של 2022, כך שלא סביר להניח ירידה חדה נוספת גם באותם חודשים של 2023. בכול מקרה, בגרף הבא הנחנו ירידה נומינלית ממוצעת של 7% בחודשים מאי-דצמבר (11% שינוי ריאלי), הנחה מעט קיצונית.

לפי הנחה זאת, סך הגבייה במיסים תגיע ל-410 מיליארד ₪, או כ-27 מיליארד נמוך מיעד התקציב. מדובר בתת ביצוע בהכנסות של 1.5% תוצר. כלומר, אם לא תחול חריגה בצד ההוצאות, הגירעון יגיע ל-2.4%.

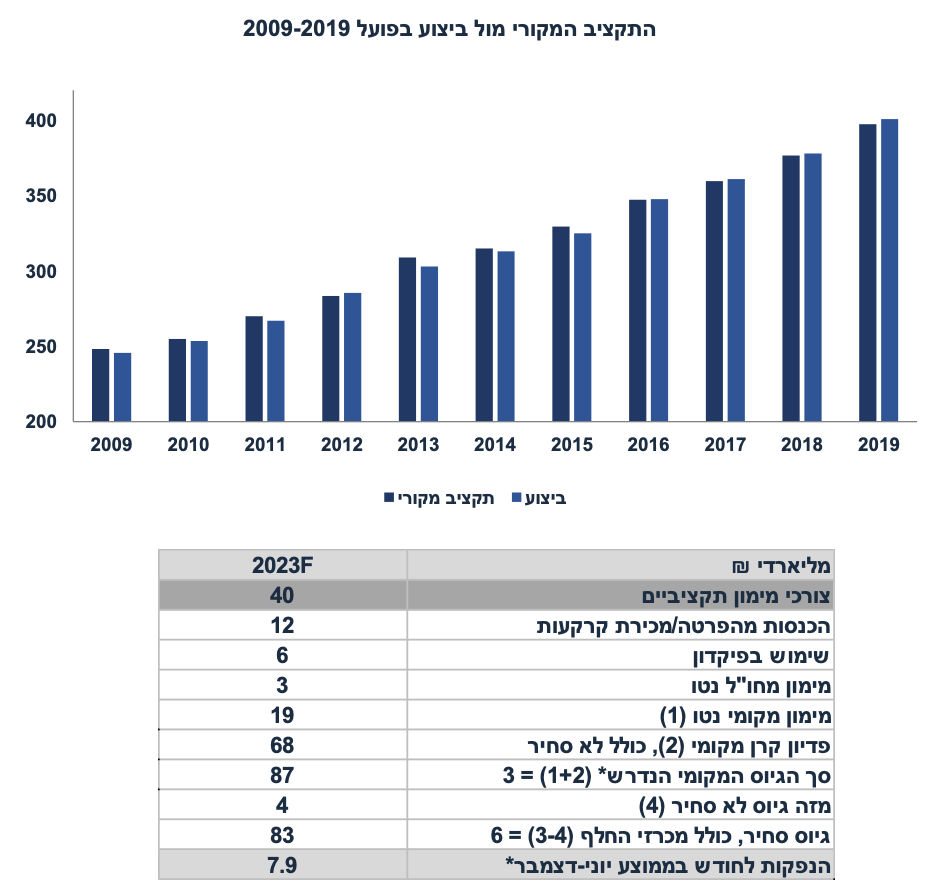

צד ההוצאה פחות מדאיג: קשה מאד לחרוג ממגבלת ההוצאה התקציבית ברגע שהתקציב מאושר. הגרף הבא ממחיש זאת:

מה לגבי מימון הגירעון? בכול זאת, האוצר יצטרך להעלות את קצב הגיוס השבועי במהלך השנה, זאת לפי ההנחות הבאות:

הגירעון למימון יגיע ל-40 מיליארד ₪ (כולל אשראי נטו).

האוצר יבצע עוד גיוס בחו"ל השנה (כנראה הנפקה פרטית קטנה יחסית) כך שצפוי מימון מחו"ל נטו (פחות פדיון הקרן) חיובי של כ-3 מיליארד ₪.

הכנסות ממכירת קרקעות/הפרטה יגיעו ל-12 מיליארד ₪ (התקבלו 5.5 מיליארד עד אפריל עקב מכירת נמל חיפה).

האוצר ינצל כ-6 מיליארד ₪ מהפיקדון (עודפי גיוס משנים קודמות), זאת לאחר ניצול של 20.5 מיליארד ב-2022.

לכן, המימון המקומי נטו (מעל פדיון הקרן) צפוי להגיע ל-19 מיליארד ₪, או כ-87 מיליארד ברוטו (מזה 4 מיליארד מגיוס לא סחיר עבור חברות הביטוח).

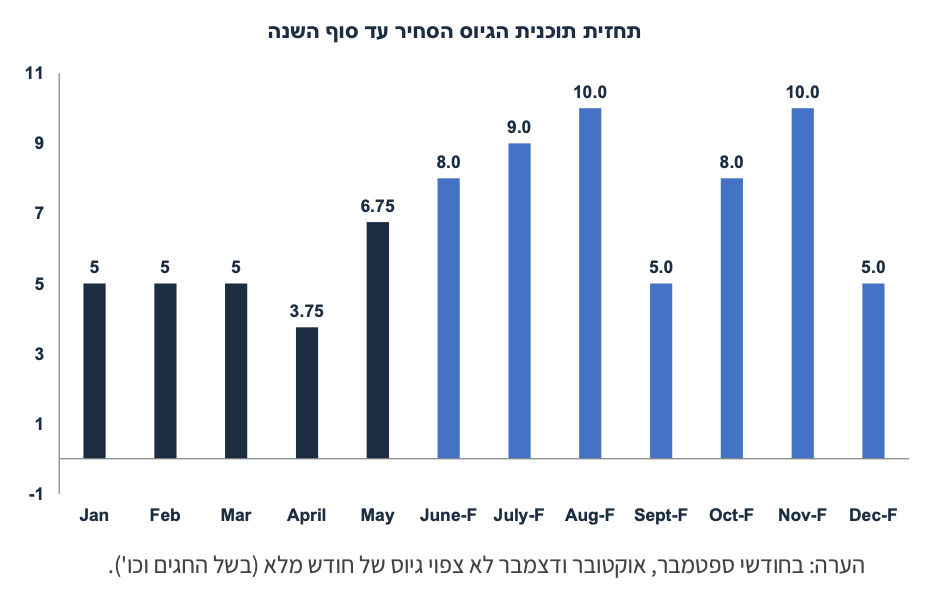

כלומר: השנה צפוי גייס סחיר של 83 מיליארד ₪ (כולל מכרזי החלף) כאשר תוכניות הגיוס צפויות להתפרס פחות או יותר כך:

כלומר, בחודשים הקרובים האוצר צפוי להגדיל את היקף הגיוס השבועי מ-1.35 מיליארד ₪ לאזור 2.0-2.25 מיליארד. בחודשים יוני-דצמבר צפוי פדיון סחיר (קרן וריבית) בסך 55 מיליארד ₪. באותה תקופה צפוי גיוס בהיקף דומה. לפי הערכתנו, הגידול בגיוס לא צפוי להעיב על שוק האג"ח בצורה משמעותית, אם כי קשה לצפות חזרה לפערי שליליות מול ארה"ב. הסיכון היותר ממשי הינו הרעה בסביבה הפיסקאלית בשנת 2024. שילוב של המשך התרחבות מתונה (צמיחה סביב 2.5% ב-2024) עם המשך גידול בהוצאות הממשלה צפוי להביא לעלייה נוספת בגירעון התקציבי לכיוון 4% תוצר.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי