נקודות עיקריות

ביום שישי שוקי המניות עלו על רקע אופטימיות לגבי המו"מ בנוגע לתקרת החוב בארה"ב ודוחות טובים במגזר הטכנולוגיה. במקביל, נתוני אינפלציה גבוהים והאצה באינפלציית הליבה PCE תמכו בעליית תשואות. מכלול הנתונים בארה"ב הצביעו על התרחבות, אשר גם תמכו בעליית תשואות, כולל גידול מהיר בצריכה הפרטית ונתוני PMI חיוביים.

מאקרו ישראל:

לפי בנק ישראל, המדד המשולב של החודשים האחרונים "מאותתים על שיעורי צמיחה מתונים ביחס לעבר".

סביבת האינפלציה

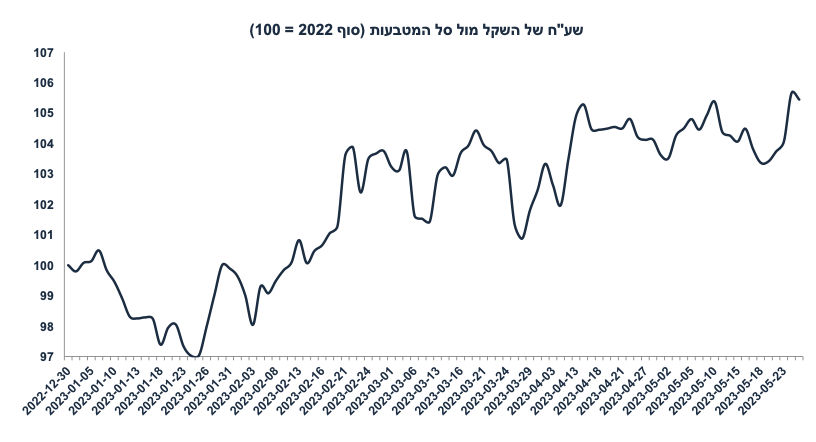

בשבוע האחרון השקל פוחת ב-2% מול סל המטבעות. בנוסף מחירי הנפט בעולם עלו.

עקב כך, תחזית האינפלציה עודכנה ל- 3.3% שנה קדימה (מ-2.9%).

מדיניות מוניטארית

סביר להניח שבנק ישראל יעלה שוב את הריבית ב-10.7, זאת במידה ומדד מאי לא יפתיע למטה.

בעולם:

ארה"ב

אינפלציית הליבה PCE באפריל הפתיעה מעט כלפי מעלה ועלתה ב-0.4% (הצפי: 0.3%) והאיצה ל-4.7% שנה אחורה מ-4.6%. הצריכה הפרטית עלתה ב-0.8%, כפול מהציפיות.

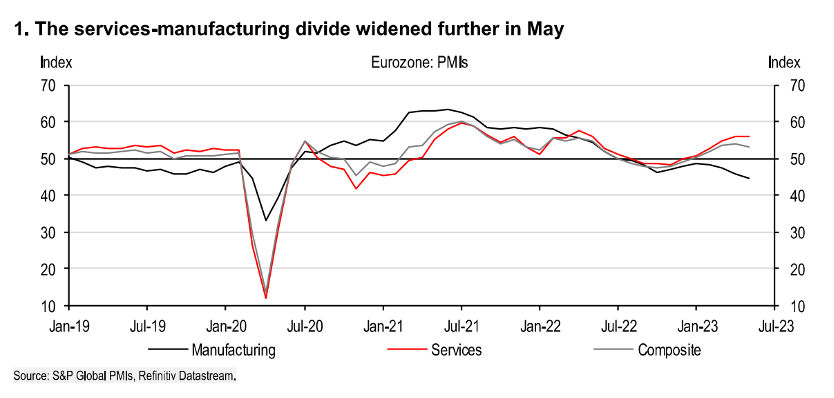

מדדי מנהלי הרכש PMI (מאי) מצביעים על האצה בפעילות בענפי השירותים והתכווצות בתעשייה.

אירופה

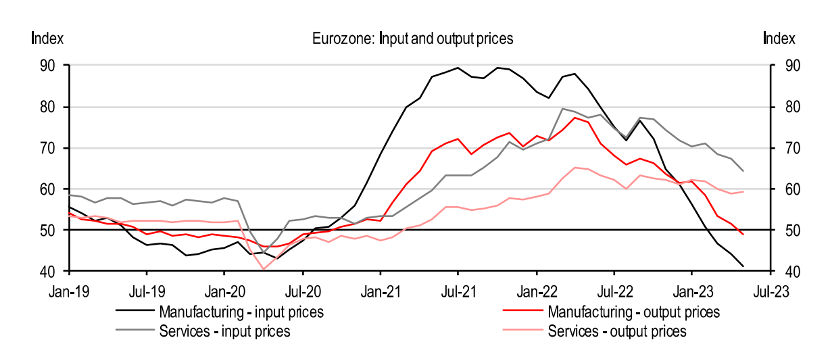

גם באירופה מדדי ה- PMI מצביעים על מגמות דומות. מחירי התעשייה יורדים, אך במקביל מחירי השירותים ממשיכים לעלות אם כי בקצב מעט מתון יותר.

UK

באפריל, אינפלציית הליבה האיצה ל-6.8% שנה אחורה מ-6.2%, ומעל הצפי של 6.2%.

השווקים מתמחרים כעת עוד שלוש העלאות ריבית של 0.25% ל-5.25%.

שוק האג"ח

ביום שישי התשואות בארה"ב עלו על רקע נתוני אינפלציה גבוהים יחסית לציפיות.

מגמת הפיחות בשקל תמכה בעליית תשואות, בפרט באפיקים השקליים הקצרים-בינוניים.

הפיחות בשקל מעלה את הסיכוי להעלאת ריבית נוספת ב-10.7.

למרות שחלוקת התקציבים רחוקה מלהיות אופטימלית מבחינת עידוד הצמיחה, אישור סך ההוצאה על היקף של 485 מיליארד ₪ מגביר את האמינות הפיסקאלית השנה. עם זאת התמונה ב-2024 עלולה להיות יותר בעייתית.

הצפייה למדדים גבוהים בעקבות הפיחות בשקל מקנה עדיפות לצמודים הקצרים.

שוק האג"ח שנה קדימה: הכול תלוי בשקל

המשך מגמת הפיחות בשקל, אם היא תימשך, מהווה איום על האפיקים השקליים.

למרות עליית התשואות באפיקים השקליים הקצרים, אין עדיין כדאיות ביחס לתחזית ריבית בנק ישראל.

בתקופה של חשש להסלמה ביטחונית ואי וודאות פוליטית, קיימת עדיפות לאפיקים הצמודים.

מאקרו ישראל

בנק ישראל מדגיש את סימני ההתמתנות

בהחלטת הריבית, בנק ישראל מציין את סימני ההתמתנות: "הפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה, אך חלק מהאינדיקטורים הכלכליים מצביעים על התמתנות מסויימת בפעילות (הדגש שלנו). התוצר צמח ברבעון הראשון של שנת 2023 ב-2.5% במונחים שנתיים, קצב גבוה יחסית לאחר שמנכים את ההשפעות הזמניות של השינויים במיסוי כלי הרכב. שוק העבודה מוסיף להיות הדוק ובסביבת תעסוקה מלאה, אך שיעור המשרות הפנויות מצוי במגמת ירידה."

גם נתוני המדד המשולב נתנו הזדמנות נוספת לבנק ישראל להדגיש את מגמת ההתמתנות:

"המדד המשולב לחודש אפריל עלה בשיעור מתון של 0.12 אחוז. נתוני החודשים האחרונים מאותתים על שיעורי צמיחה מתונים ביחס לעבר." המדד המשולב באפריל הושפע לטובה מעלייה בייצוא (סחורות ושירותים), ויבוא מוצרי צריכה, אך לעומת זאת: נתוני ייצור, פדיון ורכישות בכרטיסי האשראי גרעו מעליית המדד.

בהחלט טעינו מבחינת כיוון השקל. לאחר אישור התקציב בכנסת ציפינו למילות הרגעה מכיוונו של ראש הממשלה בנושא החקיקה המשפטית החד צדדית (כאשר יציבותה של הקואליציה מחוזקת). שילוב של גורמים, כולל חשש להסלמה ביטחונית מול איראן (דברי הלוי), ירידות בשוקי המניות בעולם (ביום רביעי), ודברי נתניהו לגבי קידום החקיקה תרמו לפיחות של 2% בשקל מול סל המטבעות בשבוע האחרון. לאחר החלטת הריבית, המשנה לנגיד אנדרו אביר הדגיש את חשיבותו של שע"ח על האינפלציה ולכן גם על המדיניות המוניטארית. כעת, ללא התחזקות בשקל (או הפתעת מדד כלפי מטה במאי), מתחזקת ההערכה שצפויה העלאת ריבית נוספת ב-10.7.23 ל-5%.

נתוני מאקרו חשובים שיתפרסמו בישראל – שלישי: יצוא שירותים (מרץ), רביעי: רכישות בכרטיסי אשראי (אפריל).

מאקרו חו"ל

לפי מדדי מנהלי הרכש, עדיין אין מיתון

ביום שלישי, פורסמו שורה של מדדי מנהלי הרכש לגבי חודש מאי, גם באירופה, ארה"ב, יפן ו-UK. התמונה הכללית עדיין חיובית יחסית: ההתרחבות בענפי השירותים נמשכת, אך במקביל נמשכת גם החולשה בפעילות בתעשייה.

באירופה, המדד המשולב (שירותים + תעשייה) התמתן ל-53.3 במאי מ-54.1 באפריל. רכיב השירותים (55.9 נק') מצביע על התרחבות לעומת התכווצות בתעשייה (44.6 נק'), עם הרעה ברכיב ההזמנות החדשות.

רכיבי המחירים מצביעים על ירידת מחירים בתעשייה (גם בתשומות וגם בתפוקות),עם זאת בענפי השירותים מסתמנת התמתנות. עדיין מגמת ההתייקרויות נמשכת (גם בתשומות – שכר בעיקר, וגם במחירי התפוקה בשירותים) עם מדדים סביב 60 נקודות או יותר.

האינפלציה הדביקה בענפי השירותים באירופה נובעת בעיקר משוק עבודה הדוק ומלחצי שכר מתגברים (בקצב שנתי של 5%-6%):

ה-PMI בארה"ב השתפר

מדד ה-PMI בענפי השירותים בארה"ב עלה ל-55.1 נקודות בחודש מאי מ-53.6 באפריל. המדד בתעשייה נחלש ל-48.5 נקודות מ-50.2 באפריל. כידוע, ענפי השירותים מהווים יותר מ-80% מהתוצר העסקי בארה"ב.

השיפור במדד ה-PMI המשולב ביפן היה חד יותר, עם עלייה ל-54.9 נק' במאי מ-52.9 באפריל.

השלכות: המשך ההתרחבות הפעילות הכלכלית בעולם נתמכת מהתרחבות בענפי השירותים, כנראה גם על רקע עודפי חיסכון של משקי הבית מתקופת הקורונה, שוק עבודה הדוק ולחצי שכר. סביבה זו תומכת בהמשך אינפלצייה במחירי השירותים - רכיב דומיננטי באינפלציית הליבה. קיימת הערכה שה-ECB צפוי להמשיך להעלות את הריבית לכיוון 4%, וכלל לא בטוח שהפד סיים את העבודה. בחודש אפריל הצריכה הפרטית בארה"ב עלתה ב-0.8% (עלייה ריאלית של 0.5%) ומסתמנת האצה באינפלציית הליבה PCE.

האצה של ממש באינפלציה בבריטניה

אינפלציית הליבה בבריטניה האיצה באפריל ל-6.8% (שנה אחורה) מ-6.2% במרץ, הרבה מעל הציפיות המוקדמות של 6.2%. הפתעת האינפלציה הייתה במספר סעיפים, כולל שירותי אינטרנט (עדכון מחירים חד שנתי), מוצרי בידור, מכוניות משומשות ובתי מלון. מחירי המזון עלו ב-19% שנה אחורה! כרגע, קיימת ציפייה לאינפלציה סביב 4.5% השנה, שיעור גבוה יחסית לארה"ב ואירופה. הסיבה העיקרית לאצה באינפלציה: לחצי שכר - עלות העבודה ליחידת תפוקה עלתה ב-7.5% שנה אחורה.

השלכות: קיימת ציפייה שהריבית ב-UK תמשיך לעלות מ-4.5% ל-5.0%-5.25%. בנק ישראל מושפע גם מהמדיניות המוניטארית בקרב המדינות המפותחות (ולא רק הפד). אינפלציה דביקה במחירי השירותים ממשיכה להיות בעיה בלא מעט מדינות.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שלישי: מדד האמון הצרכני (מאי), רביעי: מספר המשרות הפנויות JOLTS, חמישי: מדד מנהלי הרכש בעשייה ISM (מאי) שישי: נתוני תעסוקה (הציפיות הן לתוספת של 190 אלף מועסקים במאי). אירופה: חמישי: נתוני אינפלציה לחודש מאי.

שוק האג"ח: חשש מהשפעת הפיחות תומך בצמודים

בכול זאת, קיימת עדיפות של השחר 825 על המק"מ

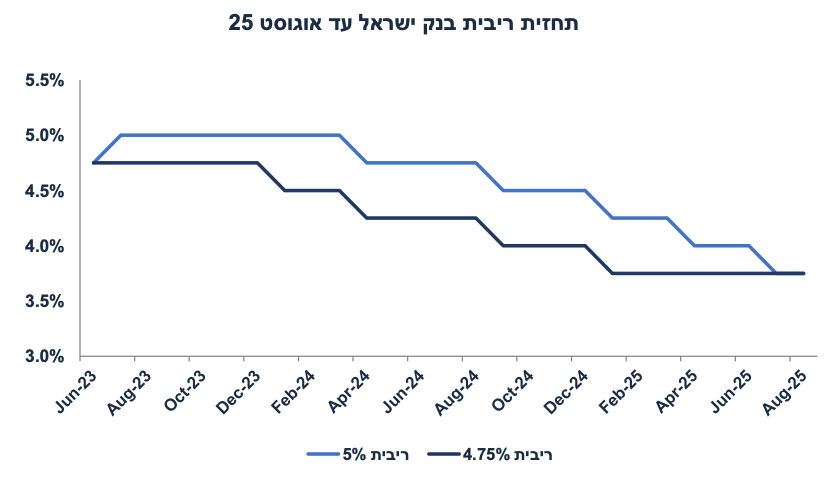

אנו בדקנו את הכדאיות באחזקת השחר 825 (הפדיון באוגוסט 2025) עד סוף חיי האגרת, זאת לעומת ריבית בנק ישראל (חזויה), אשר משתקפת בתשואת המק"מ. היום (או יותר נכון בסוף יום חמישי) התשואה על השחר 825 עומדת על 4.26%. הנחנו שריבית בנק ישראל תעלה ל-5.0% ביולי, ותתחיל לרדת רק באפריל 2024 בזהירות ובהדרגה עד ל-3.75% ביולי 2025, זאת בהנחה שסביבת האינפלציה תתכנס לסביבות 2.5% + 1%-1.25% ריבית ריאלית.

בתרחיש זה, ה- 825 יקנה תשואה שנתית נמוכה של 4.26% לעומת תשואה של 4.58% בממוצע מריבית בנק ישראל (או מק"מ) עד אוגוסט 2025. אפילו בתרחיש אופטימי שריבית בנק ישראל לא תעלה ל-5% ותוואי הורדת הריבית יהיה מהיר יותר (החל מתחילת 2024 עם 4 הורדת ריבית עד תחילת 2025 ל-3.75% בינואר 25), עדיין אין עדיפות ברורה בהשקעה בשחר 825 על פני ריבית המק"מ (ראה גרף). במילים אחרות הסיכון לא מצדיק את הסיכוי לרווח הון.

בתרחיש זה, ה- 825 יקנה תשואה שנתית של 4.26% לעומת תשואה של 3.98% בממוצע מריבית בנק ישראל (או מק"מ) עד אוגוסט 2028. תרחיש פסימי: במידה והריבית תעלה ל-5.25% (שתי העלאות ריבית), תתחיל לרדת בהדרגה באפריל 2024, ותתייצב על 3.75% מ-2026, אזי תשואת המק"מ תגיע ל-4.22% בממוצע, עדיין מדובר על תשואה מעט נמוכה מהתשואה ב-825. כמובן שהסיכון טמון בהמשך העלאת ריבית בנק ישראל מעבר ל-5.25%.

צמודים עדיפים בתקופות של פיחות

אנו ממשיכים לנתח את שוק האג"ח בראיה לטווח הארוך, זאת על ידי בנייה של עקום חזוי בעוד שנה תחת מספר הנחות:

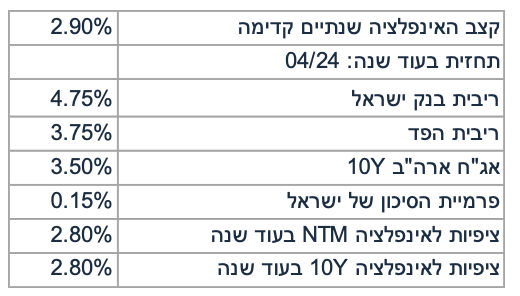

האינפלציה שנה קדימה תגיע ל-3.3% (אפריל שנה קדימה). עדכנו את תחזית האינפלציה (מ-2.9%) בעקבות הפיחות בשקל ועלייה במחירי הנפט בעולם.

בעוד שנה, ציפיות האינפלציה קדימה צפויות לרדת (לכיוון 2.7%-2.8% שנה קדימה), זאת על רקע התמתנות בפעילות, עלייה באבטלה, קיפאון במחירי הסחורות והתייצבות בשקל. צפויה גם התמתנות במחירי השכירות במדד.

צפויה העלאת ריבית נוספת בישראל ל-5.0% ב-10.7. הריבית תישאר ברמה זו על סוף רבעון א' 2024.

עד רבעון ב' 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד וגם בנק ישראל יתחילו להוריד את הריבית ברבעון ב' 2024 כאשר צפויה הורדת ריבית זהירה אל 4.5% בסוף 2024 ו-4.0% בסוף 2025.

צפוי פער תשואות חיובי בין אג"ח ישראלי לאג"ח ארה"ב סביב 0.1%-0.2%, זאת על רקע הסיכונים הגאופוליטיים בישראל ואי יציבות פוליטית.

התשואה ל-10 שנים בארה"ב תעמוד על 3.5% בעוד שנה (כאשר הפד מתחיל להוריד את הריבית).

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכול נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

הנחות:

ניתן לראות, גם בהסתכלות על תחזית העקום שנה קדימה (עם הנחות אופטימיות יחסית), אין עדיפות ברורה בין האפיקים הצמודים ובין האפיקים השקליים. השאלה הגדולה נותרה: לאן השקל? לפי הערכתנו, בתקופה של התגברות חוסר הוודאות, קיימת עדיפות לאפיקים הצמודים. שיעור תמסורת שע"ח על האינפלציה נאמד על 15% בערך. הפיחות של 2% בשקל בשבוע האחרון כבר מעלה את תחזית האינפלציה ב-0.3%.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי