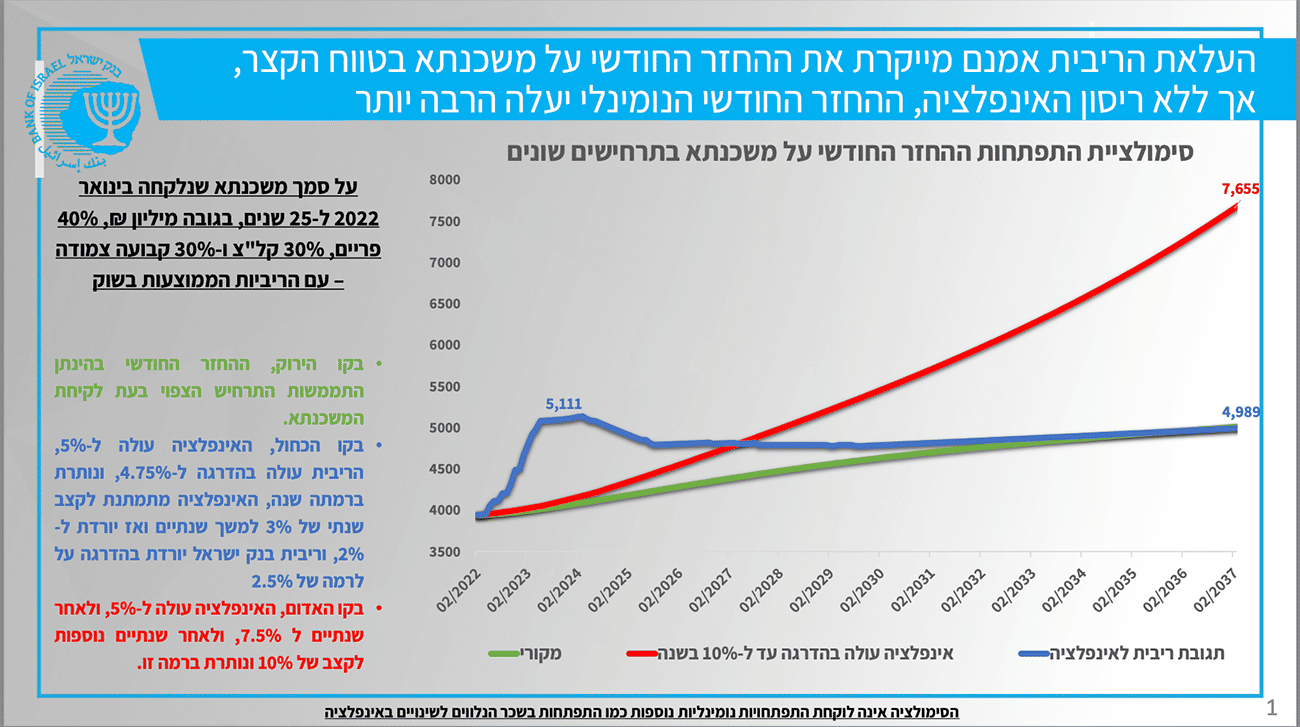

במקביל לנתוני משכנתאות לחודש מאי 2023 שפורסמו כעת, ברצוני להפנות לניתוח שהציג הנגיד בכנס אלי הורוביץ בשבוע שעבר וממחיש כיצד בטווח ארוך יותר - האינפלציה, ככל שלא ממוגרת, מעלה משמעותית את ההחזר הנומינלי על המשכנתא, לעומת כלי הריבית שלאחר שמוריד את האינפלציה מחזיר את תוואי התשלום על המשכנתא למסלולו המקורי.

*הסימולציה* מדמה את התפתחות ההחזר החודשי על משכנתא ממוצעת (משכנתא בגובה מיליון ש"ח שנלקחה בינואר 2022, בתמהיל של 40% פריים, 30% קבועה לא צמודה ו-30% קבועה צמודה, ל-25 שנים) בתרחישים שונים:

1. התממשות התרחיש הצפוי בעת לקיחת משכנתא - כיצד היה נראה ההחזר החודשי אילו תנאי השוק שהיו מגולמים בתחזיות היו מתממשים בפועל.

2. תגובת הריבית בהתאם לאינפלציה – כלומר בנק ישראל מגיב לאינפלציה – ההחזר החודשי מתייקר ולאחר מכן מתמתן חזרה לכיוון מתווה ההחזר המקורי. תגובת הריבית של בנק ישראל ממתנת את האינפלציה, בדוחה לציפיות החזאים והשוק היום.

3. האינפלציה עולה בהדרגה עד ל-10%, בתרחיש בו בנק ישראל לא מגיב לאינפלציה – ההחזר החודשי מתייקר בצורה ניכרת.

איור פאנדר אילוסטרציה

איור פאנדר אילוסטרציה