נפגשנו החודש עם נגיד בנק ישראל כדי להעניק לו את תואר איש השנה בכלכלה הישראלית של מגזין FUNDER. אנחנו מעניקים לראשונה את התואר הזה, ולדעתנו אין ראוי מנגיד בנק ישראל לתואר זה.

בנק ישראל, והנגיד בראשותו נמצאים כעת בעין הסערה הכלכלית. אחרי עשור וחצי של ריבית אפסית והיעדר אינפלציה, המציאות הכלכלית השתנתה דרמטית. עיקר השינוי החל בתקופת הקורונה, שבעקבותיה הוביל בנק ישראל מהלכים משמעותיים כלפי המערכת הבנקאית, הסקטור הפרטי ומשקי הבית.

עם היציאה מתקופת הקורונה, ועליית האינפלציה בנק ישראל, החל להעלות את הריבית המוניטארית, החל מחודש אפריל 2022, בניסיון לבלום את המשך התחזקות האינפלציה. בנק ישראל ביצע מספר העלאות ריבית ברציפות בניסיון להילחם באינפלציה.

העלאות הריבית, פגעו מאוד במשקי הבית, בעיקר בנוטלי המשכנתאות, אשר יחד עם עליית האינפלציה הורע משמעותית מצבם וגובה ההחזר שלהם גדל משמעותית. הדבר הוביל לגל של ביקורת כלפי בנק ישראל והנגיד.

בנוסף, ראוי לציין כי על רקע חוסר היציבות הפוליטי, והיעדר פעולות פיסקאליות משלימות, בנק ישראל והנגיד בראשו, מהווים כיום הגורם המשמעותי ביותר במלחמה באינפלציה והבאתה אל היעד.

לאור זאת, לדעתנו אין ראוי מנגיד בנק ישראל לקבל את התואר איש השנה בכלכלה הישראלית.

נגיד בנק ישראל פרופ׳ אמיר ירון ואודי אלוני מנכ״ל פאנדר, צילום: ניצן בר

נגיד בנק ישראל פרופ׳ אמיר ירון ואודי אלוני מנכ״ל פאנדר, צילום: ניצן בר

מוקדם להגיד ריבית, הסוף

נתחיל, איך לא מהריבית. אחרי שורה של העלאות ריבית אנחנו ברמת הריבית של 4.75%. האם יש נתון כלשהו שבנק ישראל יראה ככזה שמאפשר הפסקת העלאות הריבית?

“אני מודע לכאב הנלווה להחלטות הריבית, ואנחנו בבנק משקיעים שעות רבות בבחינת הקושי, בעיקר של לווי המשכנתאות והמגזר העסקי.

חשוב לציין כי בנק ישראל אינו פועל בהתאם לנתון קצה כזה או אחר. המשק הישראלי איתן, ומציג נתוני צמיחה נאים. שוק העבודה מוסיף להיות הדוק, עם שיעורי תעסוקה ברמות שיא ואבטלה נמוכה מאד והאינפלציה עדיין שוהה ברמה גבוהה.

עם זאת, מספר אינדיקטורים מצביעים על תחילתה של מגמת התמתנות: שיעור המשרות הפנויות שיורד בעקביות, הירידה החדה בהיקף המשכנתאות בחודשים האחרונים והיקף האשראי לעסקים קטנים מתמתן. כל אלו מרמזים על תחילת מגמת הריסון של הכלכלה בעקבות עליית הריבית.

בהתאם לנתוני הפעילות החזקים, בנק ישראל העלה בהחלטה האחרונה את הריבית ב־0.25%, בהלימה למדיניות המוניטרית המצמצמת בה נקטנו בשנה וחצי האחרונות כדי למגר את האינפלציה ולהשיב את יציבות המחירים. אנו נחושים לעשות זאת, ונמשיך לפעול לסביבה מרסנת בהתאם עד שנראה את האינפלציה שבה לתחום היעד”.

נשאל את זה מעט שונה, האם יש רף עליון שבנק ישראל רואה לריבית, או צפי לשער ריבית שבו להערכתכם תעצרו את העלאות הריבית?

"כפי שציינתי, לאור הנתונים הקיימים הריבית נמצאת בסביבה מרסנת, כזו ההולמת את התמתנות האינפלציה במהלך השנה. בד בבד, הדגשנו כי הדבר נכון כל עוד לא יהיו שינויים מהותיים בפעילות ובאינפלציה.

יחד עם זאת, אם כעת נפעל בצורה שאינה מספקת אל מול האינפלציה, הכאב בעתיד יהיה גבוה הרבה יותר. מדינות רבות בעולם סובלות כיום מאינפלציה גבוהה שאינה במגמת ירידה או אפילו מתייצבת. ההיסטוריה מלמדת שככל שהאינפלציה מתקבעת כך קשה יותר למגרה והמחיר הכרוך בכך גבוה יותר. לכן, עם כל הכאב הנלווה, המשכנו, ואנחנו נמשיך לפעול למיגור האינפלציה".

כאן ראוי לעצור מעט ולהדגיש את הדברים שמביא בנק ישראל. מן הסתם הדברים מגובים בנתונים, וממש לקראת ירידת הגליון לדפוס פרסם בנק ישראל נתון לגבי השפעת האינפלציה על המשכנתא. כאשר סימולציה של משכנתא שנלקחה תוך שילוב של שלושת המסלולים הנפוצים, וההשפעה של עליית האינפלציה על נוטלי המשכנתאות. הנתונים ברורים לגמרי, ללא צמצום האינפלציה חזרה אל היעד, השפעת האינפלציה כמעט ומכפילה את היקף המשכנתא.

כשנשאל הנגיד האם הוא חושש מפני חדלות פירעון במשקי הבית או בפירמות לאור קושי בתשלומי החוב, עונה ירון כי "גם על פרמטרים אלו אנחנו עוקבים בהדיקות בבנק ישראל. כרגע אנחנו לא רואים עליה באשראי הפגום או באי עמידה בתשלומי הלוואות".

צילום: ניצן בר

צילום: ניצן בר

עדיין, ידוע שלהעלאות הריבית לוקח מעט זמן להשפיע, טווח של 2־3 רבעונים, אולי בנק ישראל שוקל לעצור את העלאות הריבית כדי לבחון את ההשפעה של ההעלאות האחרונות על הפעילות הכלכלית?

"כפי שציינת, העלאות ריבית משפיעות בפיגור על הכלכלה. ציינתי מקודם כי אמנם מתחילים לראות התחלה של השפעה על הכלכלה בענפים מסוימים, אבל אין ספק שהמשק הישראלי חם ומקיים פעילות ערה. ההחלטות שלנו לגבי הריסון המוניטארי תלויות בנתונים ובהערכות של האיזון בין סביבת ודינמיקת האינפלציה והפעילות גם בנותני הקצה וגם בצפי קדימה".

הבנק המרכזי הפדרלי בארה"ב עצר את העלאות הריבית, עד כמה החלטות הריבית של הפד משפיעות על בנק ישראל?

“ראשית, אין ספק שישראל, כמשק קטן ופתוח, מושפעת מרמת הריבית במשקים הגדולים כמו ארה”ב ואירופה, בדומה למדינות רבות בעולם.

יחד עם זאת, אנחנו פועלים בהתאם להתפתחויות במשק הישראלי. לדוגמא לאור הפעילות הערה בשנת 2021, התחלנו את תהליך הצמצום המוניטארי עוד לפני הפד (סיימנו את תוכנית ההלוואות המיוחדת, את רכישות האג”ח הממשלתיות כבר ברבעון השלישי של 2021), חלק מגובה העלאות הריבית שלנו והקצב היה שונה בין היתר לאור הבדלי האינפלציה”.

עודף הפיחות בשקל מגיע לכ־10%

אחד הגורמים שלא ניתן להתעלם מהם לאחרונה הוא שער החליפין, ליתר דיוק, היחלשות השקל. גם כאן מדובר במגמה שלא נצפתה בשנים האחרונות בשווקים המקומיים. בתקופת הירידות של 2022, זה היה עוד איכשהו מוסבר דרך התנודתיות והירידות של שוקי חו"ל, הרי שמתחילת השנה כשהשווקים בחו"ל חווים עליות, היחלשות השקל בולטת עוד יותר.

הנגיד מודע לכך ומציין כי "שוק המט"ח הוא אחד השווקים החשובים, העמוקים והנזילים ביותר בכלכלה. זהו שוק תנודתי מאד, שהתנודתיות בו אף הלכה ועלתה בחודשים האחרונים".

לדבריו, "מעבר לתנודתיות, במשך שנים שער החליפין היה תמונת מראה של שוקי המניות בחול, בעיקר בארצות הברית, ובפרט של סקטור הטכנולוגיה. המתאם יציב לאורך שנים, והוא נובע ממספר סיבות, חלקן טכניות, שאין זה המקום לפרט אותן. בחודשים האחרונים, חל 'נתק' מסוים בקשר בין השניים. בפרט, למרות עלייה עקבית במדדי המניות בארה"ב, השקל לא התחזק, אלא נחלש".

בעוד שעינינו נשואות בעיקר לדולר, הרי שהנגיד מדגיש ש"לא מדובר בהתחזקות של הדולר בלבד. היחלשות השקל בולטת לרעה ביחס למטבעות רבים אחרים, וניתן לראות כיצד שוק המט"ח מגיב בצורה שלילית לפרסומים התומכים בהמשך אי הוודאות בסביבה המקומית, בישראל".

הנגיד ממשיך ומציין כי "אומדנים שמרנים מראים כי לעומת מצב בו היה ממשיך במגמתו ובקשר עם שווקי המניות בחו"ל השקל מפוחת באופן עודף בלפחות 10%. חשוב להבין כי זה לא מעט בכלל, שכן אומדן אחר שביצענו בבנק מראה כי כל אחוז של פיחות, תורם – בפיגור של מספר חודשים – כחמישית אחוז לאינפלציה. כלומר להיחלשות השקל השפעה ישירה ולא מבוטלת על האינפלציה".

כאמור הקשר שבין שער החליפין והאינפלציה קיים, ולכן גם הקשר שבין שער החליפין לריבית. הנגיד מסביר "כי בהחלטת הריבית האחרונה הועדה המוניטרית ציינה כי לאור הנתונים הקיימים הריבית נמצאת בסביבה מרסנת, כזו ההולמת את התמתנות האינפלציה במהלך השנה. בד בבד, הדגשנו כי הדבר נכון כל עוד לא יהיו שינויים מהותיים בפעילות ובאינפלציה. רק מאז ההודעה הזו חווינו פיחות נוסף של כשלושה אחוזים. ככל שהיחלשות השקל תימשך, הדבר יעיב על חזרת האינפלציה ליעדה, ולכן ייתכן ותידרש מדיניות מוניטרית מרסנת עוד יותר".

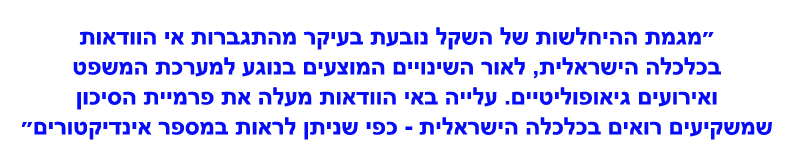

היחלשות השקל הפכה מגמה ארוכת שנים, שבה השקל הלך והתחזק, ואז בנק ישראל פעל כדי למתן את דווקא את התחזקות השקל, על ידי רכישת דולרים. פעולות אלה של בנק ישראל עזרו באופן נקודתי בלבד, כעת עולה השאלה האם בנק ישראל פועל בשווקי המט"ח. אפשרות אחת היא שבנק ישראל פועל עם המגמה, וממשיך לרכוש דולרים, כדי לחזק את היחלשות השקל (שמחד אמורה לסייע ליצואנים אולם כאמור גם משפיעה על האינפלציה), אפשרות שנייה היא פעילות בניגוד למגמה, ומכירת דולרים, כדי למתן את היחלשות השקל, ואת התנודתיות במטבע. בתשובה לשאלתנו בנושא, ענה הנגיד כי "מגמת ההיחלשות של השקל נובעת בעיקר מהתגברות אי הוודאות בכלכלה הישראלית, לאור השינויים המוצעים בנוגע למערכת המשפט ואירועים גיאופוליטיים. עלייה באי הוודאות מעלה את פרמיית הסיכון שמשקיעים רואים בכלכלה הישראלית - כפי שניתן לראות במספר אינדיקטורים נוספים כמו פרמיית ה־CDS, מרווח האג”ח של ממשלת ישראל ביחס לשל ממשלת ארה”ב והחולשה בשוק ההון המקומי. כל אלו מעידים על כך שהשווקים מסתכלים בעין בוחנת על הנעשה בישראל, ומעריכים מחדש את הסיכון הגלום בה.

השינויים בפרמיית הסיכון אינם מהווים כשל שוק, והם עלולים לשנות את המגמה בשוק המט”ח – שהיה במגמת ייסוף בשנים האחרונות נוכח חוזקותיה של הכלכלה הישראלית. במילים אחרות זהו תהליך המגלם תמחור שונה של השקל בעיני משקיעים. מאידך כל זה נעשה תוך פעילות סדורה של השוק ללא כשלי מסחר שהם כן טריגר להתערבות באם הם מתרחשים. לאור כל זאת, עד כה, בנק ישראל לא ראה לנכון להתערב בשוק המט”ח”.

כשבנק ישראל מדבר על שינויים בפרמיית הסיכון של ישראל, ועל התנודתיות שהשוק המקומי חווה, קשה להתעלם מהמאבק הפוליטי בישראל. לאור זאת עולה השאלה עד כמה, לדעת בנק ישראל, הפיחות מתחילת השנה, קשור למאבק הפוליטי בישראל ולאן צפוי הדולר להגיע במקרה של פשרה מוסכמת או היכן היה עשוי הדולר להיות ללא 'הרפורמה'?

“כפי שכבר ציינתי, אינדיקטורים שונים מראים קשר ברור בין התגברות אי הוודאות בכלכלה הישראלית בעקבות השינויים המוצעים בנוגע למערכת המשפט, לבין ביצועי שוקי ההון והמט”ח. ציינתי קודם את האומדן שבנק ישראל – ואגב גם בנקי השקעות זרים וחוקרים מהאקדמיה ביצעו – שהצביע על פיחות עודף של למעלה מ־10%. כלומר שער החליפין ה’חזוי’ מהמודלים השונים עומד על כ־3.3 שקלים לדולר, בעוד ששער החליפין בפועל נע סביב 3.7” (הראיון נערך ב־5/6 – מ.מ., א.א.).

בתקציב אין בשורה של ממש

בינואר 2023, ממש עם כינון הממשלה החדשה, בנק ישראל התווה לא מעט תוכניות שאותן הציג לממשלה ולכנסת, לגבי יצירת מנועי צמיחה לכלכלה. לאחרונה אישרה הממשלה תקציב, לשנים 2023-24,התקציב עורר לא מעט ביקורת. עד כמה, לדעת בנק ישראל, התקציב תורם לצמיחה ולצמצום האינפלציה?

“אני חשוב שנכון להבחין בין שני דברים: מסגרת התקציב, והתוכן שלו. מבחינת מסגרת התקציב, ציינתי במספר הזדמנויות כי בדומה להסכמי השכר שנחתמו מול ההסתדרות, מסגרת התקציב אינה מרחיבה יתר על המידה, היא אחראית ועומדת בהלימה עם יעדי המדיניות המוניטרית להשיב את האינפלציה ליעד.

נגיד בנק ישראל פרופ׳ אמיר ירון, צילום: ניצן בר

נגיד בנק ישראל פרופ׳ אמיר ירון, צילום: ניצן בר

בהסתכלות על תמהיל התקציב, התמונה קצת יותר מורכבת

"ישנם אלמנטים חיוביים בתקציב כמו חוק התשתיות הלאומיות. אך יחד עם זאת, שני הצירים המרכזיים החיוניים להאצת הצמיחה בישראל: ההון הפיזי וההון האנושי אינם מקבלים את המענה הדרוש על מנת לייצר צמיחה ארוכת טווח בת קיימא.

הדברים הללו אינם חדשים. אמרנו בעבר במספר הזדמנויות ולמספר ממשלות כי על מנת להעלות את רמת בחיים בישראל נדרש להגדיל משמעותית את היקף ההשקעה בתשתיות, מה שאנחנו הכלכלנים מכנים ‘הון פיזי’, ובחינוך והכשרות מקצועיות – ‘הון אנושי’. שיפור איכות ההון האנושי מחייבת את שיפור איכות מערכת החינוך, בכדי שתקנה את המיומנויות הנדרשות לשוק העבודה ההולך ומשתנה בצורה מהירה. לצערי, דומה כי בנושא ההון האנושי והמוכנות לשוק העבודה, אין בשורה של ממש בתקציב הנוכחי, וקיים החשש שאולי אפילו להפך”.

אחת המחלוקות סביב חוק ההסדרים שעבר לאחרונה, היתה קרן הארנונה. בנק ישראל, בהמלצותיו לממשלה ציין את התמריץ השלילי שקיים במבנה הארנונה כיום, האם לאור זאת בנק ישראל תומך בהקמת קרן הארנונה?

"בעיית התמריצים של רשויות מקומיות הנובעת מפער הארנונה בין מגורים לעסקים היא תופעה ידועה. המנגנון המוצע בקרן הארנונה אינו הטוב ביותר להתמודד עם בעיה זו. הוא לא נוסה בצורה נרחבת בעולם, והוא סובל מהסתכלות שאינה לטווח הארוך: בעוד 10 או 20 שנה יהיו לנו יישובים שמקבלים המון כסף ויישובים שמקבלים מעט כסף. ההבדל יהיה שרירותי, כי בחלק מהרשויות התושבים הגיעו לפני 2018 ובחלק מהרשויות הגיעו אחרי 2018".

האינפלציה בישראל דביקה

ראוי להזכיר שבעולם כולו, יעדי אינפלציה של בין 1־3% וריבית שנעה סביב 2% נחשבו כמצב סביר. זה די מוזר, אבל בזמנו, ריבית מוניטארית של פחות מ־2% נחשבה לריבית מרחיבה. זה היה בעולם שהיה קיים עד משבר הסאבפריים של 2008. אבל לאחר עשור וחצי נטולי אינפלציה, דומה שבישראל אין הרבה אנשים שזוכרים את נזקי האינפלציה. התרגלנו לחשוב שהסביבה הכלכלית היא נטולת אינפלציה. מעבר לזה, יתכן ואנשים שכחו את הקשר שבין הצורך בהעלאת הריבית לטובת מיגור האינפלציה. חלק לא מבוטל מהביקורת כלפי הנגיד מגיע בשל כך.

האם הנגיד, כמי שעומד לבדו מול האינפלציה, חש שיש הפנמה לנזקי האינפלציה בציבור או שלמעשה הציבור שאנן מפני נזקי האינפלציה וחושש רק לגובה הריבית?

“פרופסור מרווין גודפרינד שהיה חוקר מצויין וכיהן כחבר במועצת הנגידים של ה־FED, כתב כבר ב־1997:

"The large fraction of the public having first-hand experience with high inflation naturally supports the view that inflation must be contained. As the collective memory of inflation fades, however, public support for low inflation will become increasingly difficult to sustain".

בהרצאה שנתתי בכנס אלי הורוביץ לפני מספר שבועות אמרתי באופן דומה כי ישנם שני סוגי אנשים בישראל: אלו הצריכים הסבר מדוע שמירה על יציבות מחירים היא יעד כה חשוב, ואלו שחיו פה בשנות ה־80.

לעצם העניין, יציבות מחירים היא תנאי הכרחי ליציבות כלכלית. סביבת מחירים יציבה מייצרת וודאות – רכיב חיוני לפעילות הכלכלית. מעבר לכך, חשוב להבין כי אינפלציה גבוהה פוגעת בראש ובראשונה בשכבות החלשות. לכן, אנחנו בבנק ישראל נחושים כל כך להשיב את האינפלציה לסביבה של יציבות מחירים”.

מה לגבי הטענה האומרת ש״עלית הריבית עלולה להיות קטליזטור של אינפלציה דרך עלית המשכנתאות של המשקיעים בנדל״ן המעלים במקביל את שכר הדירה בהתאם לעלית הריבית״?

“הטענה כי העלאת הריבית עשויה לתרום באופן חיובי למחירי הדיור נשמעה בישראל - ובעולם, במחזור הנוכחי של העלאות הריבית – ובמחזורים קודמים. בטווח הקצר, ייתכן ויש להעלאת הריבית השפעה חיובית על מחירי השכירות, לאור התחלופתיות בין רכישה ושכירות. אבל חשוב לזכור מספר דברים: ראשית, כלי הריבית הוא כלי רוחבי, המשפיע על המשק כולו. ככזה, כלי הריבית תורם לצינון הביקושים במשק, ולהפחתת האינפלציה כולה. הדבר הוכח באין ספור מחקרים אמפיריים, ולכן אין פלא כי כלי הריבית משמש כל הבנקים המרכזיים בעולם בכדי להתמודד עם האינפלציה.

שנית, יש להסתכל על שוק הדיור כולו. בהקשר הזה, ניכר כי כלי הריבית כבר השפיע על מחירי הדירות וקצב העלייה השנתי ירד מלמעלה מ־20%, לאזור 12% בנתון הקצה. כך שגם אם בטווח הקצר ישנה השפעה שלילית על מחירי השכירות, הירידה במחירי הדירות, כל עוד נראה המשך התחלות בנייה ע”פ זמן, צפויה, בין היתר, להוביל גם להתמתנות מחירי השכירות.

בארצות הברית בוחנים שני מדדים. מדד המחירים לצרכן, ומה שמכונה מדד הליבה, כשהוא מנוכה מזון ואנרגיה. בישראל הלשכה המרכזית לסטטיסטיקה מודדת ומציגה הן את המדד הכללי, והן את המדד מנוכה מזון ואנרגיה. אולם בעוד שבארה"ב מדובר בפער משמעותי בין המדדים, בארץ אין כמעט פער בין מדד המחירים הכללי, למדד הליבה. לאור זאת עולה השאלה האם הנגיד חושש שהאינפלציה בארץ 'דביקה'?

"ציינתי מספר פעמים כי האינפלציה בישראל מתבררת כדביקה, מה שניתן לראות ממספר אינדיקטורים.

חשוב לזכור כי האינפלציה בישראל נמצאת באחוזון ה־25 של ה־OECD, וכי התחזיות מהגורמים השונים במשק – כמו שוק ההון או החזאים הכלכליים של גופים פיננסיים צופים כי האינפלציה תשוב ליעדה במהלך השנה הקרובה. הדבר נובע, בין היתר, מהעלאות הריבית עד כה, ולאמינות הרוכשים למדיניות המוניטרית של בנק ישראל”.

אחד הגורמים לאינפלציה היה היציאה מהקורונה, והלחץ שנוצר בשרשרת האספקה, אולם בחודשים האחרונים הלחץ הזה מתפוגג, בכל העולם. יש מקומות שבהם אף מתחילים לראות שנוצרים עודפי מלאים אצל החברות השונות. כאן יכולה לעלות השאלה האם העובדה ששרשראות האספקה ישתחררו, לא מספיקים כדי לשפר את האינפלציה.

הנגיד משיב כי “אכן הירידה במחירי האנרגיה וההקלה בשרשראות האספקה הביאו לירידה באינפלציה במספר מדינות, ביניהן גם ארצות הברית”. אולם לדבריו, “בישראל, רכיבים אלו מראש כמעט ולא עלו בין היתר לאור חוזי הגז ארוכי הטווח. לעומת זאת, אינפלציית השירותים, או הליבה מתנהגת בצורה יותר דביקה גם בישראל וגם בארה”ב, וניתוחים שעשינו בבנק מראים כי לצד הביקוש תרומה ניכרת לעליית האינפלציה”.

הקרנות הכספיות השפיעו על הפיקדונות

עם עליית הריבית המוניטארית, ריבית הפריים המשמשת כבסיס להלוואות עולה גם היא, באופן אוטומטי. העניין הוא שבעוד שהבנקים ממהרים לתאם את שערי ריבית ההלוואות, הרי שבכל הקשור לריבית על הפיקדונות, נראה שהבנקים לא ממהרים לעשות זאת. הדבר גם מתבטא בדוחות הכספיים שמציגים עלייה ברווחיות המערכת הבנקאית, בדיוק בשל הסיבה של הגידול במרווחי האשראי. לאור זאת עולה השאלה, עד כמה הבנקים בישראל מתאימים את הריבית בפיקדונות לעליית הריבית ביחס לבנקים אחרים בעולם?

"בתחילת העלאות הריבית, הריבית על הפיקדונות לא עלתה מהר מספיק. כבר בתחילת השנה אמרתי למנהלי הבנקים כי עליהם להעלות את הריבית על הפקדונות, ובנק ישראל גם הקים אזור ייעודי באתר האינטרנט שלנו בו ניתן להשוות את הריבית בין הבנקים השונים.

ואכן, המערכת הבנקאית החלה להניע ולהתאים את הריבית על הפיקדונות לעליית הריבית שלנו, וכיום התמסורת מריבית בנק ישראל לריבית הפקדונות עומדת על כ־80%. זוהי רמה גבוהה בהשוואה בין לאומית, ובארצות הברית הנתון נמוך ביותר מחצי. עם זאת, עדיין יש מקום לשיפור התמסורת לריבית הפקדונות, בפרט בקרב משקי בית".

אין ספק שהעובדה שבנק ישראל נתן פומביות לריביות על הפיקדונות, סייעה למשקי הבית כדי לקבל החלטה מושכלת, אבל אולי שווה לשקול התערבות משמעותית יותר, למשל האם לא ראוי לקבוע ריבית זכות מינימום לפקדונות בעו"ש?

“על המערכת הבנקאית לפנות באופן יזום ללקוחות המחזיקים יתרות עו”ש גבוהות שאינן צוברות ריבית, ולהסב את תשומות ליבם לאפשרות לסגור את הכסף בפיקדון נושא ריבית. חלק מהבנקים מבצעים זאת כבר היום, אך זה לא מספיק. ככל שנבין כי הבנקים לא פונים בצורה יזומה ללקוחות, נשתמש בכלים הרגולטוריים העומדים לרשותנו לדאוג שזה יקרה”.

האם לא היה ראוי לעודד יותר את הקרנות הכספיות? למשל, להסיר את מגבלת הייעוץ על קרנות כספיות, כך שכל פקיד יוכל להסביר עליהן ללקוחות?

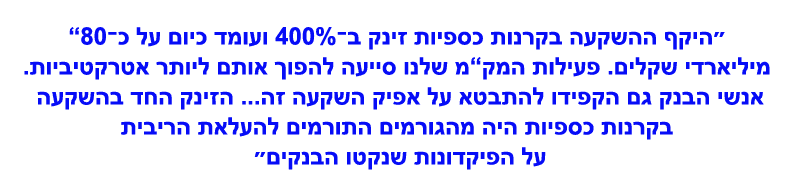

"היקף ההשקעה בקרנות כספיות זינק ב־400% ועומד כיום על כ־80 מיליארדי שקלים. פעילות המק"מ שלנו סייעה להפוך אותם ליותר אטרקטיביות. אנשי הבנק גם הקפידו להתבטא על אפיק השקעה זה. צריך לזכור כי נושא המגבלות על הייעוץ נמצא תחת רשות ני"ע. אגב, הזינוק החד בהשקעה בקרנות כספיות היה מהגורמים התורמים להעלאת הריבית על הפיקדונות שנקטו הבנקים".

אחת ההמלצות במסמך ההמלצות שהוגש לממשלה, עסק במיסוי שוק ההון, וההמלצה כללה לאחד את מסלולי המס השונים. נזכיר מדובר בשיעורי מס שונים על רווח ריאלי מול רווח נומינלי, מדובר בהסדר ייחודי לישראל שלא נהוג בעולם (ונובע בין היתר משנות האינפלציה המשמעותית שהיתה כאן עד תחילת שנות האלפיים).

הנגיד מציין כי "במסמך אסטרטגי שהצגנו לממשלה הנוכחית וגם לזו הקודמת הסברנו כי שיטת שני מסלולי המס על רווחי הון – נומינלי וריאלי לנכסים פיננסיים תחליפיים משפיעה רבות על כדאיות ההשקעה בהם, וכתוצאה מכך – על התפתחות מחיריהם. הדבר יוצר עיוות בהחלטות ההשקעה, שמשפיע על מחירי הנכסים. לכן המלצנו על הקמת צוות שייקבע מעבר לשיטת חישוב מס נומינלי אחיד על רווחי ההון והריבית בנכסים פיננסיים”.

התמודדות עם מחירי הדיור עוברת דרך צד ההיצע

בראייה קדימה עולה השאלה של גורמי סיכון שבנק ישראל אולי מזהה, וער לגביהם, עברנו על מספר גורמי סיכון כאלה.

נתחיל בתחום הדיור, שוק הדיור עלה ב־20% בשנה האחרונה וב־100% במצטבר ב־12 השנים האחרונות. חלק מזה בעקבות הריבית הנמוכה. מאידך, כבר היום מחירי הדירות יורדים, יש ירידה חדה בביצוע המשכנתאות החדשות, האם חלק מהיעדים של מדיניות הריבית כוללים את צינון שוק הדיור?

“החלטות המדיניות המוניטרית מתקבלות מתוך שיקולים כלל משקיים, והן נועדו להילחם באינפלציה, ולהשיב את יציבות המחירים למשק כולו. כפי שעניתי בשאלה קודמת־התמתנות מחירי הדיור תסייע בסוף גם להתייצבות מחירי השכירות.

שוק הדיור מראה סימנים של התמתנות – ירידה משמעותית בהיקף המשכנתאות ובהיקף העסקאות וכן ירידה מסוימת במחירי הדירות.

חשוב להבין כי דרך המלך להתמודד עם מחירי הדיור בישראל נעוצה בהגדלת צד ההיצע: על הממשלה להמשיך ולהגדיל את המלאי התכנוני, תוך הסתכלות כללית הלוקחת בחשבון גם פיתוח תשתיות – מה שיעלה את התמריץ של הרשויות המקומיות לבנות. בתקופה כזו כדי שלקבלנים יהיה תמריץ לבנות, מחירי הקרקע במכרזים צריכים להתמתן. חשוב שתהליך ההתאמה הזה יתבצע כדי שלא יווצרו פערים בהתחלות הבנייה”.

הדיון בארה"ב הוא האם תהיה נחיתה רכה, כזו שלא כרוכה בפיטורים המוניים וירידה בתוצר, איך בנק ישראל רואה זאת, האם בנק ישראל רואה חשש לדיפלציה, אולי מיתון וגל פיטורים?

"הזכרתי מספר אינדיקטורים המצביעים על התמתנות. בנוסף, ישנה גם האטה בגיוסים בהייטק שהוא כמובן מגזר חשוב לכלכלה. זה טבעי ומשקף, בין היתר, את ההתמתנות בעולם והשפעת הריסון המוניטארי. יחד עם זאת, אם נסתכל על ממוצע שני הרבעונים האחרונים, כדי לנכות את השפעת רכישת כלי הרכב ברבעון הקודם שנבעה משיקולי מס – קצב הצמיחה עומד על 3.7%, קרוב למגמה ארוכת הטווח. בהתאם, אנחנו נמצאים במקום מעט טוב יותר מזה שצפינו בתחילת השנה, ובמקום גבוה בהשוואה בין לאומית.

בנוסף, כפי שציינתי קודם, שוק העבודה הדוק. שיעורי ההשתתפות והתעסוקה גבוהים מאד ונמצאים מעל רמתם הממוצעת ב־2019. שיעור האבטלה נמצא ברמות נמוכות מאד. אנחנו כל הזמן בוחנים את המגמות הללו".

לא לקחת את ההייטק כמובן מאליו

אחד החששות שעולה, בין אם בשל הרפורמה המשפטית, בין אם בשל סביבת הריבית המוניטארית הגבוהה, בארץ ובעולם, הוא הירידה בהיקף ההשקעות בחברות טכנולוגיה, מן הסתם זה קורה גם כאן, האם אתם מזהים סימנים לדאגה בסקטור הזה?

"מגזר ההיי־טק הוא מנוע צמיחה משמעותי ביותר של המשק – הוא אחראי לכ־17% מהתוצר, כ־12% ממשרות השכיר ולחלק משמעותית מהכנסות המדינה.

בחודשים האחרונים קצב גיוסי ההון של סקטור ההייטק התמתן בצורה משמעותית ביחס לשנים האחרונות. זאת, הן כתוצאה מהאטה גלובלית ובסנטימנט ההייטק בעולם כולו, והן מסיבות מקומיות כפי שכבר ציינתי. הדבר בא לידי ביטוי בהיקף המשרות הפנויות בהייטק שירד בצורה משמעותית, ולעצירה בהיקף התעסוקה בו.

חשוב לזכור כי סקטור ההייטק היום מבוזר ובוגר יותר בצורה ניכרת משהיה בראשית שנות ה־2000, מה שתורם לאיתנותו. יחד עם זאת, אל לנו לקחת את הקטר של הכלכלה הישראלית כמובן מאליו". עוד מציין ירון כי "ייצוא השירותים עלה בצורה ניכרת ברבעון הראשון, והיה מהגורמים העיקריים שהובילו את הצמיחה בשנים האחרונות".

עוד נושא שעמד בכותרות לאחרונה הוא דירוג האשראי של ישראל. עלה חשש לא מבוטל לשינוי לרעה בדירוג האשראי של ישראל, מה שבסוף לא קרה. האם בנק ישראל רואה חשש מכיוון זה, אולי קושי של עסקים בקבלת אשראי, רואים התרחבות של הפער בתשואות בין אגרות החוב של הממשלה, לאגרות החוב הקונצרניות?

"ההידוק המוניטרי מתחיל לתת את אותותיו בשוק האשראי, וניתן לראות זאת במספר פרמטרים. אנחנו בבנק ישראל מנתרים ובוחנים זאת כל הזמן, ומתכללים זאת, בין יתר הגורמים, בהחלטות המדיניות המוניטרית".

גורם נוסף שמציין ירון כמושפע מההידוק המוניטרי הוא הירידה ברכיב הצריכה הפרטית, שלדברי ירון "יתכן ומעידה על תחילת השפעת הריסון המוניטרי על הכלכלה".

לסיום שאלנו את הנגיד האם לאור הביקורת הרבה כלפי בנק ישראל, הנגיד חושש מעצמאות בנק ישראל. ירון ענה כי "עצמאות הנגיד ועצמאות הבנק המרכזי הם אבן יסוד בכל כלכלה חופשית ודמוקרטית. אני יודע שכל מקבלי ההחלטות ערים לכך, ומכירים גם את הדוגמאות במדינות שבהן עצמאות זו לא נשמרה והנזק שזה גרם".

נגיד בנק ישראל פרופ׳ אמיר ירון, צילום: ניצן בר

נגיד בנק ישראל פרופ׳ אמיר ירון, צילום: ניצן בר